一、SiP封装发展技术优势

SiP封装是将多种功能芯片,包括处理器、存储器等功能芯片集成在一个封装内,从而实现完整的功能。与SoC(SystemOnChip,系统级芯片)相对应。不同的是系统级封装是采用不同芯片进行并排或叠加的封装方式,而SoC则是高度集成的芯片产品。

随着终端电子产品往多功能化、智能化和小型化方向发展,SiP和SoC成为终端电子产品持续提升性能的两个重要方向。SoC是将系统所需的组件高度集成到一块芯片上,而SiP是从封装的立场出发,将多个具有不同功能的有源电子元件与可选无源器件,以及诸如MEMS或者光学器件等其他器件组装到一起,实现一定功能的单个标准封装模组。不管是摩尔定律推动的SoC,还是先进封装推动的SiP,结果都是系统的复杂性增加。

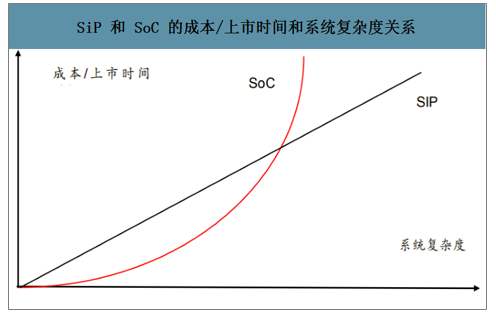

在产品小型化、微型化和多功能设计的驱动下,SoC和SiP两者交互融合发展。但是当半导体制程进入纳米制程后,SoC面临如制程微缩的技术瓶颈及成本越来越高、SoC芯片开发的成本与时间快速攀升、异质整合困难度快速提高、产品生命周期变短等问题,使SiP技术获得发展机会。SiP的系统复杂程度和上市时间/成本之间是线性关系,而SoC的上市时间/成本随着系统的复杂程度会呈现指数级的上升。所以在复杂系统中,SiP具有上市时间快、成本低等优势。

SiP和SoC的成本/上市时间和系统复杂度关系

数据来源:公开资料整理

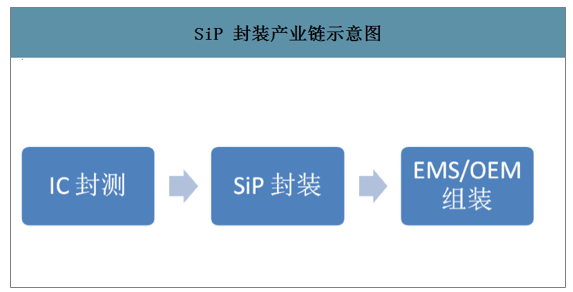

SiP封装产业链参与者向上下游延伸是趋势。传统SiP封装产业链上,IC封测的代表公司有长电科技、日月光,主要提供功能级的标准封测产品;系统级封装的代表公司是环旭电子,主要做模组级别的系统封装;两者属于上下游关系,涉及到的制程和设备有所区别。而EMS/OEM组装的代表公司有立讯精密、歌尔股份等。各个环节参与者更多是各司其职、互相合作。而随着电子加工技术发展和品牌厂商缩短供应链条长度、加强供应商管理的需求增强,每个环节参与者以自身技术为基础,向上下游延伸成为了产业趋势。以封测厂为例,星科金朋具备IC封测和系统级封装能力;而环旭电子以SiP封装为基础,日月光的IC封测跟公司在模组的系统封装上实现协同,同时通过收购加快往下游延伸,提升EMS业务占比;而下游组装厂商如立讯精密,以自身SMT技术为基础,积极布局SiP封装,试图切入系统级封装环节。

SiP封装产业链示意图

数据来源:公开资料整理

2018年全球前十封测厂营收

数据来源:公开资料整理

SiP封装具有以下显著优势:(1)封装效率大大提高,SIP封装技术在同一封装体内加多个芯片,大大减少了封装体积。(2)SIP封装实现了以不同的工艺、材料制作的芯片封装可形成一个系统,实现嵌入集成无源元件的组合。(3)SIP封装技术可以使多个封装合而为一,可使总的焊点大为减少,也可以显着减小封装体积、重量,缩短元件的连接路线,从而使电性能得以提高。(4)SIP封装采用一个封装体实现了一个系统目标产品的全部互连以及功能和性能参数,可同时利用引线键合与倒装焊互连以及其他IC芯片直接内连技术。(5)SIP封装可提供低功耗和低噪音的系统级连接,在较高的频率下工作可获得几乎与SOC相等的汇流排宽度。

二、需求增长因素

SiP封装天然适合产品周期较短、产品更新快、产品复杂程度高的场景,可以广泛运用于手机、TWS耳机、可穿戴设备、物联网等领域。

1.SiP受益于智能手表功能多样化,看好可穿戴设备构建的分立式计算生态

小型化和高度集成化是智能手表的刚需。智能手表从手机的附属设备,发展到现在实现独立联网;从时间显示、通知显示、定位等简单功能到健康监控、身份验证、支付、通话等复杂功能,智能手表逐渐由单一简单功能向复杂多功能转变,相应需要更加强大的处理器、更大的内存空间、更多的传感器、更高的电池容量等硬件支持。但是相比智能手机,智能手表的体积和内部空间相对固定和更加有限。同时,由于更高性能的处理器和更多的传感器带来更高的能耗,所以电池容量持续增长,手表内部空间更加有限。为了在微小空间里容纳更多的硬件,使得智能手表对零组件的小型化、高度集成化的要求相对更高。

智能手表正在从小众市场走向大众。由于体积和重量的限制,智能手表天然存在续航时间短、功能相对单一、信息输入不便和使用场景缺乏等痛点。但是随着快充和无线充电的普及、更多传感器的应用、语音等输入和控制方式准确度的提高,同时智能手表加入了更多身份识别、健康监测相关功能,正逐渐摆脱小众的市场定位,走向大众市场。2019年智能手表全球出货量有望达到6300万只,相比2018年增长43%;预计到2022年智能手表出货量有望达到1.1亿只,2019-2022年出货量复合增速为20%

全球智能手表出货量及预测

数据来源:公开资料整理

智研咨询发布的《2020-2026年中国SIP封装行业竞争格局分析及投资潜力研究报告》数据显示:AppleWatch在高集成度封装技术的应用上领先于竞品。自2015年的第一代AppleWatch发布以来,每一款都采用SiP封装(SysteminPackage,系统级封装),集成从应用处理器(AP)到电源管理芯片(PMIC)等零组件。2019年AppleWatch出货量为2400万-2800万只,随着健康相关功能进一步完善、生物识别功能有望加入, AppleWatch出货量有望维持较快的增长速度,2020年销量有望达到3000万-3600万只。同时随着SiP封装集成的元件数量增长,集成的复杂度提高,SiP封装的单价也将持续增长,预计2019-2021年ASP复合增速为7%。

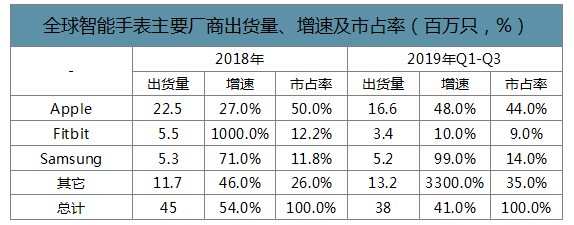

全球智能手表主要厂商出货量、增速及市占率(百万只,%)

数据来源:公开资料整理

2.高性能TWS提升SiP封装需求

TWS耳机具有空间小、零组件多、结构复杂等特点,是SiP封装天然的应用场景。TWS耳机与普通蓝牙耳机对比,在便携度、高清音质、体积、智能化水平、防水性能等方面优势明显,但在元器件数量和复杂度上也大幅提升。

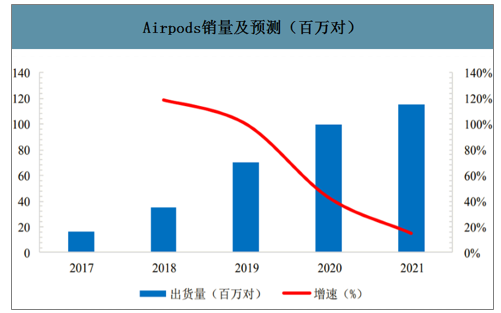

AirPodsPro率先在TWS上应用SiP封装技术。2019年10月,苹果推出新款耳机AirPodsPro,相比前代耳机,Pro版本具有降噪功能,并且支持IPX4级别的防水。首次搭载采用SiP封装的新H1芯片,拥有多达10个音频核心,内部集成SoC、音频编码器、数据转换器,承担了降噪和音频计算功能,实现了每秒200次的外部环境和耳道的噪音检测;跟加速传感器、功率放大器、蓝牙控制芯片、语音加速感应器等封装在SiP模块内。通过SiP封装工艺,AirPodsPro大幅缩小了核心系统的体积,降低了功耗,同时可以减少芯片和模组的外露,提高机械强度和耐腐蚀性;相比SoC封装,SiP的验证也相对简单,因为每个芯片和模组是独立验证的,只需要检查它们之间的连接即可,大大降低了工业量产成本。未来随着普通版本中集成更多零组件,2018年Airpods出货量升至3500万对,2019年将实现出货量7000万对,2020年出货量达到1亿对。SiP封装在Airpods中的渗透率有望持续提升,预计将由2019年的10%提升至2021年的40%。

Airpods销量及预测(百万对)

数据来源:公开资料整理

3.射频市场变局,SiP封装迎新机遇

5G技术商用带来的SiP封装需求增量。首先由于单机射频价值提升,射频前端整体市场规模快速增长。而射频前端模组化,5G毫米波天线、射频集成化是大势所趋,由于射频元件大多使用GaAs为基底材料,而5G天线多使用LCP(LiquidCrystalPolymer)为材料等,而SiP封装能很好地满足异质整合的需求。预计SiP封装在射频市场的采用率将迅速提高。

5G毫米波推动对AiP解决方案的需求。毫米波工作频段高,波长短,所以要求天线具有更小的体积;而高频高损耗的特性要求在5G手机中引入更多数量的天线,导致AiP(AntennainPackage,天线封装)技术,将天线与芯片集成在封装里,成为理想的解决方案,很好地兼顾了天线性能、成本以及体积。

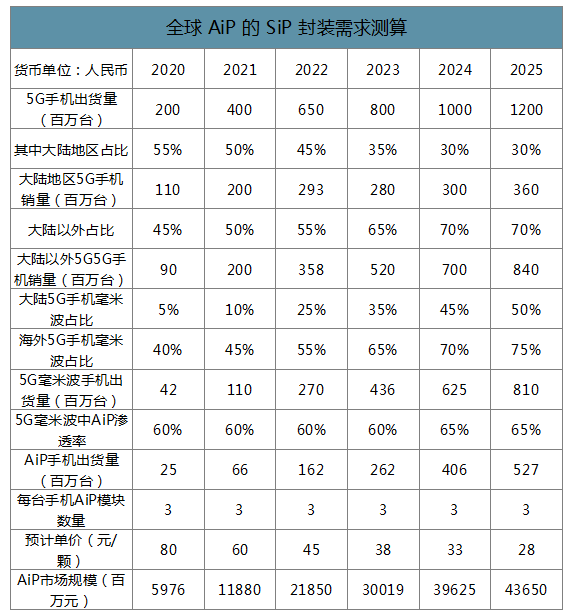

2025年,AiP的SiP封装需求有望超过400亿元人民币。2025年全球5G手机出货量有望达到12亿只,假设其中大陆地区5G手机中支持毫米波机型比例为50%,海外地区5G手机中支持毫米波占比达到75%;假设2025年支持5G毫米波手机中,AiP方案的渗透率为65%,则到2025年,预计采用AiP方案的手机出货量将达到5.3亿只,AiP的SiP封装需求市场规模约为440亿元。

全球AiP的SiP封装需求测算

数据来源:公开资料整理

4.UWB商用化是SiP封装新的增长点

UWB(UltraWideBand,超宽带技术)是一种短距离的无线通信技术,可以应用于室内定位。它通过发送和接收具有纳秒或微秒级以下的极窄能量脉冲来实现无线通讯。由于脉冲时间宽度极短,因此可以实现频谱上的超宽带。相比WIFI和蓝牙技术,它具有抗多路径干扰能力强、定位精度高、时间精度高、电磁兼容能力强、功耗低等优点,其对信道衰落不敏感、发射信号功率谱密度低、截获率低。

UWB芯片是SiP封装新的应用领域。同WIFI模组类似,UWB模组中包括定位芯片、发射芯片、接收芯片和基带处理芯片,结构较为复杂,通过SiP封装可以大幅缩小整个模组体积,所以UWB技术的商业化应用为SiP封装提供了新的增长点。

智研咨询 - 精品报告

智研咨询 - 精品报告

2023-2029年中国SIP封装行业市场行情监测及发展趋势分析报告

《2023-2029年中国SIP封装行业市场行情监测及发展趋势分析报告》共十二章,包含SIP封装行业重点企业发展调研,SIP封装行业风险及对策,SIP封装行业发展及竞争策略分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国饮水机行业全景简析:茶吧机迅速替代桶装机市场[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国储氢行业现状及发展趋势分析:技术创新驱动发展,产业链协同助力储氢产业崛起[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2024年中国电液伺服阀行业全景洞察:电液伺服阀市场需求将不断增长,行业具有良好发展前景[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)