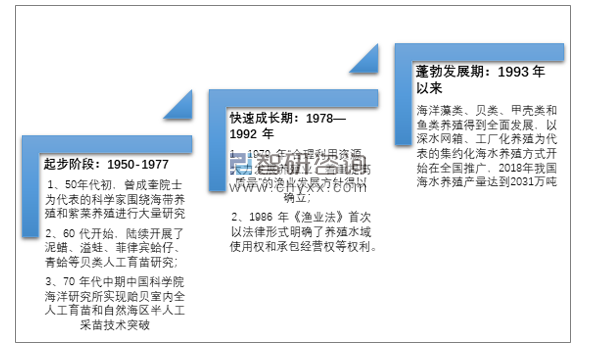

我国有史可查的海水养殖记录可以追溯到两千年前的秦汉时期,而规模化海水养殖产业则起步于新中国成立以后。我国海水养殖行业的发展可以分为以下三个阶段:

我国海水养殖行业发展历程

资料来源:智研咨询整理

在海水养殖行业的产业链中,海水养殖的上游行业为种苗、饲料、兽药等相关行业,其与海水养殖相互促进,上游原料的产品种类、质量、供应量是否充足,直接影响海水养殖产品的质量及产量,海水养殖的发展亦会增加对上游原料的需求,促进上游行业的更加稳定、健康发展。

水产养殖行业的下游主要以水产加工业、餐饮行业、国内外各超市、大型经销商等,直接下游为各终端消费者。下游行业市场需求的不断增加将促进水产养殖行业规模的增大,消费结构的升级也将引导本行业的发展方向。

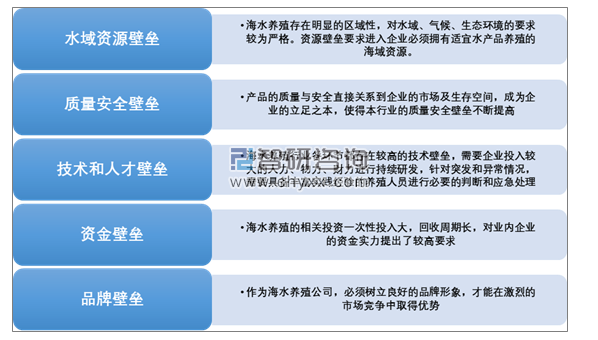

我国海水养殖行业存在明显的区域性,海水养殖对水域、气候、生态环境的要求较为严格,海域环境将直接影响养殖水产品的口感、规格、品质。因此优质的水域资源对养殖、加工具有重要影响。整体来看海水养殖行业存在较高的资源壁垒、资金壁垒以及技术人才壁垒等。

海水养殖行业进入壁垒

资料来源:智研咨询整理

近年来,在我国经济快速发展、居民收入消费水平特升、物流能力飞速发展等因素的推动下。国内居民已从温饱型消费逐渐向健康型、安全型、营养型、休闲型消费发展。

在以消费升级和供给侧结构性改革为主要经济导向的背景下,营养价值高、肉质细嫩、口感好、品种更为多样化的海水产品受到市场追捧。加之《全国渔业发展第十三个五年规划》、《关于加快推进水产养殖业绿色发展的若干意见》等鼓励国家政策的颁布,渔业已逐渐升级为国家战略产业,政策的扶持与鼓励为海水养殖行业的发展提供新的动能。

我国海水养殖行业有利及不利因素

影响因素 | 简介 | |

有利因素 | 国家产业政策支持 | 渔业作为农业的重要组成部分,已成为国家的战略产业,受到各级产业政策的大力支持。 |

市场增长潜力大 | 我国城市化进程的加快,城市人口不断增加,人们消费升级,对蛋白质含量高、易消化吸收的水产品需求正逐步增加。随着居民家庭可支配收入提升、消费品种的优化和消费理念的转型,我国水产品消费将会迎来持续快速增长。 | |

养殖技术不断提升 | 经过多年的发展,我国种苗选种育种、种质提纯复壮、饲料营养添加剂的研发、健康养殖等技术不断进步,水产产品的数量和品质将大为提高。 | |

不利因素 | 渔业资源日趋紧张 | 随着工业的发展和城市扩容,沿海、城郊优良的渔业水域、滩涂被大量占用,资源环境约束趋紧,传统渔业水域不断减少,渔业发展空间受限 |

环境污染短期难得到改变 | 人类活动产生的大部分废物和污染物流入了海洋,海洋污染引起沿海生态环境改变,部分渔业水域环境质量下降,导致水产品被污染的几率增加 | |

资料来源:智研咨询整理

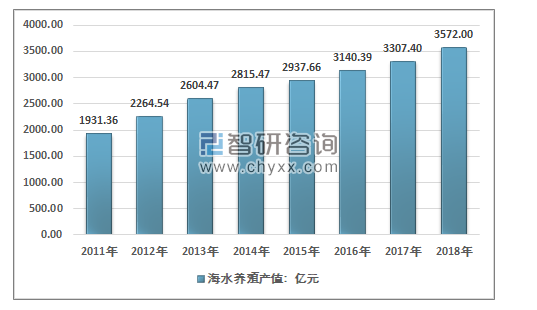

经过改革开放 40年发展,我国已成为世界第一渔业生产大国、水产品贸易大国和主要远洋渔业国家,渔业成为国家战略产业。2017年我国海水养殖行业总产值为3307.40亿元,2018年我国海水养殖行业总产值增长至3572.00亿元。

2011-2018年我国海水养殖行业总产值走势图

资料来源:中国渔业统计年鉴、智研咨询整理

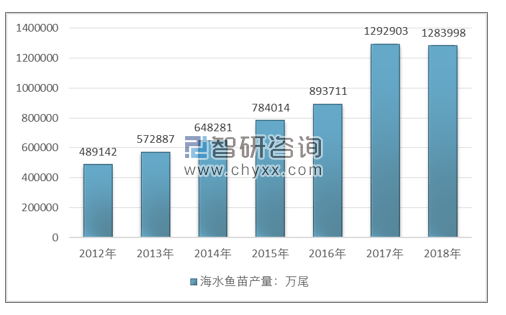

经过多年的发展,我国水产种苗市场已相对成熟、竞争充分,尤其在黄、渤海一带,种苗养殖区域大,市场供应充足。2018年我国海水养殖鱼苗产量为128.40亿尾,鱼苗产量略低于上年水平。由于部分水产种苗受气候影响大,种苗供应价格有较大波动。随着种苗选种、病害防治技术的发展,种苗价格和供应量都较稳定,能充分满足海水养殖行业的发展。

2012-2018年我国海水养殖鱼苗产量走势图

资料来源:中国渔业统计年鉴、智研咨询整理

2017-2018年我海水养殖育苗情况

品种 | 2018年 | 2017年 |

大黄鱼 :万尾 | 325675 | 391472 |

鲆鱼 :万尾 | 34787 | 38743 |

虾类育苗量 :亿尾 | 13418 | 12518 |

贝类育苗量 :万粒 | 280816005 | 248406382 |

海带育苗量 :亿株 | 490 | 484 |

紫菜育苗量 :亿贝壳 | 12 | 13 |

海参 :亿头 | 562 | 528 |

资料来源:中国渔业统计年鉴、智研咨询整理

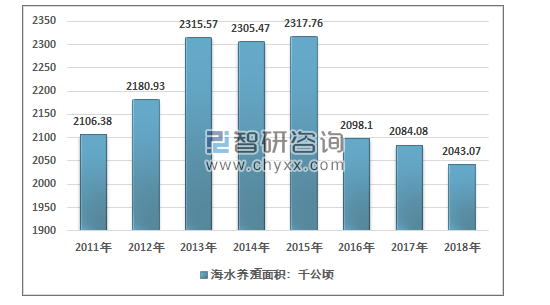

智研咨询发布的《2020-2026年中国海洋渔业市场行情动态及投资规模预测报告》显示:2017年我国海水养殖面积为2084.08千公顷,2018年我国海水养殖面积为 2043.07千公顷。

2011-2018年我国海水养殖面积统计图

资料来源:中国渔业统计年鉴、智研咨询整理

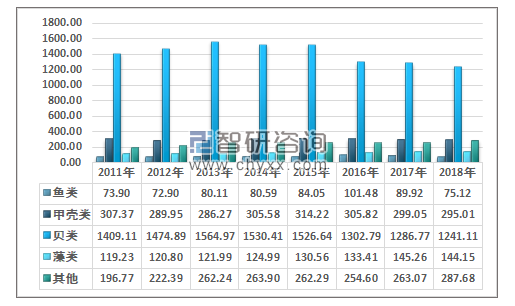

其中鱼类养殖面积为7.51万公顷,甲壳类养殖面积为29.50万公顷,贝类养殖面积为124.11万公顷,藻类养殖面积为14.42万公顷,其他品类养殖面积为28.77万公顷。

2011-2018年我国海水养殖不同品类养殖面积统计图:千公顷

资料来源:中国渔业统计年鉴、智研咨询整理

2017-2018年全国海水养殖面积(按水域和养殖方式分,公顷)

- | 2018年 | 2017年 |

按照水域 | ||

海上 | 1140199 | 1102887 |

滩涂 | 596483 | 658275 |

其他 | 306387 | 322914 |

按养殖方式 | ||

池塘 | 400163 | 400033 |

普通网箱(平方米) | 51795309 | 48881971 |

深水网箱(立方米) | 13479665 | 12184609 |

筏式 | 339123 | 346942 |

吊笼 | 131142 | 118681 |

底播 | 932563 | 875712 |

工厂化(立方米) | 33736741 | 31051119 |

资料来源:中国渔业统计年鉴、智研咨询整理

2017-2018年全国海水养殖面积(按品种分,公顷)

- | 2018年 | 2017年 |

海水养殖 | 2043069 | 2084076 |

1、鱼类 | 75123 | 89917 |

2、甲壳类 | 295010 | 299053 |

虾 | 243570 | 245409 |

其中:南美白对虾 | 167025 | 165833 |

斑节对虾 | 10991 | 11949 |

中国对虾 | 22024 | 22639 |

日本对虾 | 23801 | 25741 |

蟹 | 51440 | 53644 |

其中:梭子蟹 | 23017 | 24648 |

青蟹 | 23129 | 22734 |

3、贝类 | 1241107 | 1286771 |

其中:牡蛎 | 144377 | 138462 |

鲍 | 14014 | 14393 |

螺 | 37433 | 38907 |

蚶 | 38191 | 39167 |

贻贝 | 34578 | 49039 |

江珧 | 582 | 676 |

扇贝 | 443707 | 462927 |

蛤 | 383132 | 416742 |

蛏 | 50750 | 54578 |

4、藻类 | 144153 | 145263 |

其中:海带 | 45100 | 44236 |

裙带菜 | 7235 | 6431 |

紫菜 | 76243 | 79607 |

江蓠 | 9020 | 8810 |

麒麟菜 | 114 | 345 |

石花菜 | - | - |

羊栖菜 | 1304 | 1095 |

苔菜 | - | 20 |

5、其他类 | 287676 | 263072 |

其中:海参 | 238183 | 219163 |

海胆 | 9910 | 14366 |

海水珍珠 | 2008 | 2486 |

海蜇 | 14834 | 16272 |

资料来源:中国渔业统计年鉴、智研咨询整理

2018年我国各地区海水养殖面积(按品种分,公顷)

地区 | 养殖面积 | 鱼类 | 甲壳类 | 贝类 | 藻类 | 其他 |

全国 | 2043069 | 75123 | 295010 | 1241107 | 144153 | 287676 |

天津 | 2759 | 7 | 2752 | - | - | - |

河北 | 111404 | 573 | 25531 | 77379 | 7 | 7914 |

辽宁 | 693190 | 6900 | 18870 | 489300 | 11374 | 166746 |

上海 | - | - | - | - | - | - |

江苏 | 186641 | 8660 | 22816 | 110547 | 43411 | 1207 |

浙江 | 80924 | 2722 | 23910 | 36370 | 17540 | 382 |

福建 | 162464 | 16016 | 23068 | 76754 | 43168 | 3458 |

山东 | 570857 | 5198 | 84753 | 353033 | 25336 | 102537 |

广东 | 165614 | 28450 | 60886 | 69163 | 2720 | 4395 |

广西 | 47844 | 1250 | 19262 | 26340 | - | 992 |

海南 | 21372 | 5347 | 13162 | 2221 | 597 | 45 |

资料来源:中国渔业统计年鉴、智研咨询整理

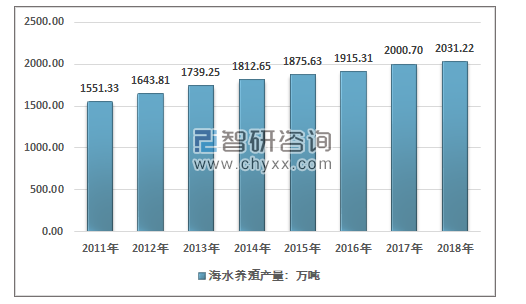

2017年我国海水养殖产量为2000.70万吨,2018年我国海水养殖产量为 2031.22万吨。

2011-2018年我国海水养殖产量统计图

资料来源:中国渔业统计年鉴、智研咨询整理

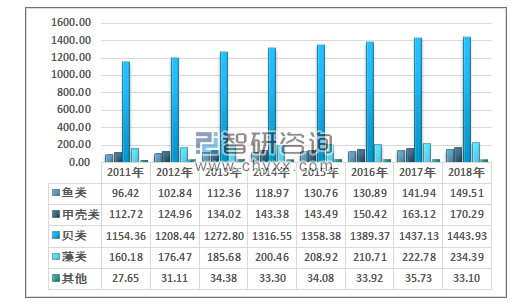

其中鱼类养殖产量为149.51万吨,甲壳类养殖产量为170.29万吨,贝类养殖产量为1443.93万吨,藻类养殖产量为234.39万吨,其他品类养殖产量为33.10万吨。

2011-2018年我国海水养殖不同品类养殖产量统计图:万吨

资料来源:中国渔业统计年鉴、智研咨询整理

2017-2018年全国海水养殖产量(按品种分,吨)

- | 2018年 | 2017年 |

海水养殖 | 20312206 | 20006973 |

1、鱼类 | 1495088 | 1419389 |

其中:鲈鱼 | 166581 | 156595 |

鲆鱼 | 107967 | 106237 |

大黄鱼 | 197980 | 177640 |

军曹鱼 | 38831 | 43657 |

鱼 | 25810 | 25933 |

鲷鱼 | 88375 | 81107 |

美国红鱼 | 68253 | 68559 |

河鲀 | 23054 | 24403 |

石斑鱼 | 159579 | 131536 |

鲽鱼 | 13915 | 13655 |

2、甲壳类 | 1702911 | 1631185 |

虾 | 1409114 | 1345154 |

其中:南美白对虾 | 1117534 | 1080791 |

斑节对虾 | 75356 | 75227 |

中国对虾 | 55756 | 37458 |

日本对虾 | 55228 | 52466 |

蟹 | 293797 | 286031 |

其中:梭子蟹 | 116251 | 119777 |

青蟹 | 157712 | 151976 |

3、贝类 | 14439302 | 14371304 |

其中:牡蛎 | 5139760 | 4879422 |

鲍 | 163169 | 148539 |

螺 | 239024 | 254736 |

蚶 | 372303 | 352619 |

贻贝 | 903361 | 927609 |

江珧 | 14465 | 16503 |

扇贝 | 1917850 | 2007529 |

蛤 | 4080776 | 4177913 |

蛏 | 852925 | 862541 |

4、藻类 | 2343871 | 2227838 |

其中:海带 | 1522537 | 1486645 |

裙带菜 | 175503 | 166795 |

紫菜 | 201779 | 173305 |

江蓠 | 330344 | 308674 |

麒麟菜 | 1820 | 5629 |

羊栖菜 | 23246 | 19997 |

苔菜 | - | 340 |

5、其他类 | 331034 | 357257 |

其中:海参 | 174340 | 219907 |

海胆(千克) | 8844373 | 9708159 |

海水珍珠(千克) | 2779 | 2272 |

海蜇 | 72664 | 82280 |

资料来源:中国渔业统计年鉴、智研咨询整理

2018年我国各地区海水养殖产量(按品种分,吨)

地区 | 产量 | 鱼类 | 甲壳类 | 贝类 | 藻类 | 其他 |

全国 | 20312206 | 1495088 | 1702911 | 14439302 | 2343871 | 331034 |

天津 | 7652 | 1426 | 6226 | - | - | - |

河北 | 489836 | 11648 | 31080 | 433107 | 1003 | 12998 |

辽宁 | 2863634 | 71841 | 40963 | 2294524 | 341622 | 114684 |

江苏 | 918327 | 83925 | 115289 | 667450 | 42527 | 9136 |

浙江 | 1208973 | 44692 | 112290 | 959930 | 88090 | 3971 |

福建 | 4788297 | 391007 | 202077 | 3028196 | 1118653 | 48364 |

山东 | 5210855 | 111454 | 167039 | 4148921 | 665310 | 118131 |

广东 | 3167259 | 594793 | 582121 | 1898078 | 73191 | 19076 |

广西 | 1363182 | 59748 | 316049 | 982804 | - | 4581 |

海南 | 294191 | 124554 | 129777 | 26292 | 13475 | 93 |

资料来源:中国渔业统计年鉴、智研咨询整理

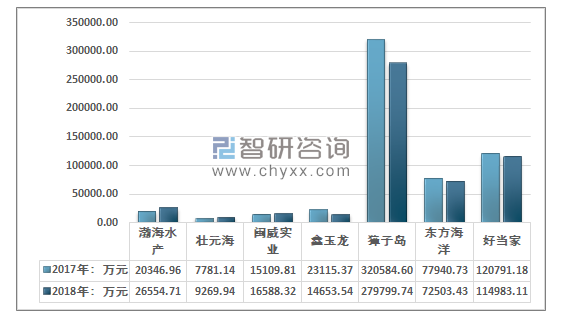

我国海水养殖行业参与者数量众多,大至上市企业,小至个体渔户,行业整体集中度低,产业竞争充分。海水养殖行业规模较大的企业有渤海水产、壮元海、闽威实业、鑫玉龙、獐子岛、东方海洋、好当家等企业。

2018年好当家全年营收为11.50亿元,其中海水养殖业务收入为2.27亿元;2018年獐子岛全年营收为27.98亿元,其中海水养殖业务收入为5.78亿元;2018年东方海洋全年营收为7.25亿元,其中海水养殖业务收入为2.88亿元。

2017-2018年我国海水养殖行业部分企业经营情况

资料来源:公司公告、智研咨询整理

在国内消费升级和供给侧结构性改革的推动下,海水养殖行业行业整合趋势已经出现,装备工程化、技术现代化、生产工厂化、管理工业化的“四化”发展理念将逐渐成为海水养殖行业的发展方向。产业资本在业内进行投资、并购,海水养殖行业未来将在资金、品牌、技术方面展开竞争,行业集中度有望逐渐提升,新的产业格局将逐步形成。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国海水养殖行业市场现状分析及未来前景规划报告

《2024-2030年中国海水养殖行业市场现状分析及未来前景规划报告》共八章,包含中国海水养殖行业重点区域市场竞争力分析,中国海水养殖行业竞争对手经营状况分析,中国海水养殖行业发展前景预测和投融资分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国海水养殖行业市场分析:市场需求形势向好,行业朝绿色化,智能化方向发展[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2024年中国饮水机行业全景简析:茶吧机迅速替代桶装机市场[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)