手机银行是用户利用移动通信网络及终端办理相关银行业务的简称。伴随着移动互联网的迅猛发展以及智能手机的广泛使用,人们上网习惯正在从PC端向移动端加速转移。电子支付和网络支付的发展,也深刻改变了银行用户的交易习惯。

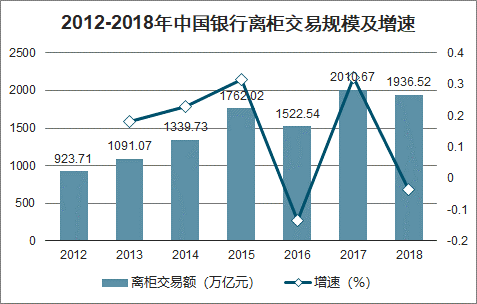

2010-2018年,我国银行平均离柜率飞速上升,从2012年的54.37%上升至2018年的88.67%。金融机构为顺应市场发展潮流,加快了对移动端服务的布局,越来越多的银行推出了手机银行。

2012-2018年中国银行平均离柜率

数据来源:公开资料整理

2012-2018年中国银行离柜交易规模及增速

数据来源:公开资料整理

2018年,中国手机银行交易规模为241.58万亿元,同比增长11.9%,经历了高速发展的手机银行交易额同比增速继续放缓。截至到2019年上半年,中国手机银行交易规模为162万亿元。

2014-2019年上半年中国手机银行交易金额

数据来源:公开资料整理

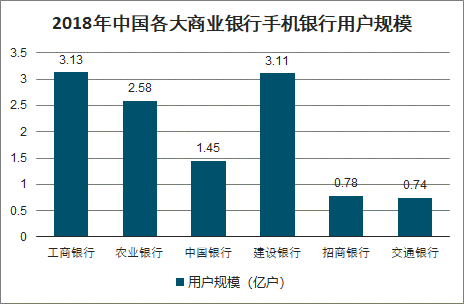

智研咨询发布的《2020-2026年中国手机银行行业市场需求潜力及战略咨询研究报告》显示:各大商业银行的手机银行用户规模也逐渐增长起来。大型国有银行的手机银行用户数处于领先地位。截止至2018年底,工、农、中、建四大行的手机银行用户数分别达到3.13亿户、2.58亿户、1.45亿户和3.11亿户,略领先于招商银行(0.78亿户)和交通银行(0.74亿户)。

手机银行活跃用户规模也呈增长态势,截至到2019年6月已达26291.6万户,但增幅较2018年大幅下滑

2017Q3-2019Q2手机银行用户数及增速

数据来源:公开资料整理

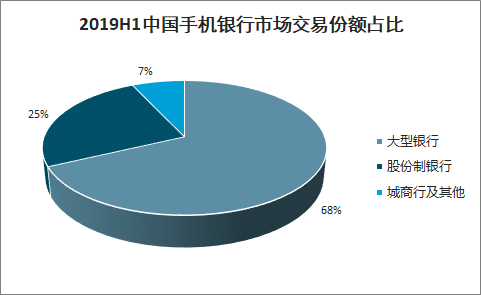

2019年上半年,中国手机银行总交易额为162万亿元,其中大型银行、股份行、城商行及其他占比分别为68.2%、24.7%、7.1%。

2019H1中国手机银行市场交易份额占比

数据来源:公开资料整理

各大商业银行的手机银行用户规模也逐渐增长起来。分类型来看,大型国有银行的手机银行用户数处于领先地位。截止至2018年底,工、农、中、建四大行的手机银行用户数分别达到3.13亿户、2.58亿户、1.45亿户和3.11亿户,略领先于招商银行(0.78亿户)和交通银行(0.74亿户)。

股份制银行手机银行业务虽然在客户数量上与国有行差距较大,但在发展速度上却表现出更为强劲的上升势头。2018年底,招商银行手机银行用户数同比增速为39.29%;而国有行工农中建交2018年手机银行用户数量增速分为别11%、25.24%、26.09%、16.92%、21.42%。

2018年中国各大商业银行手机银行用户规模

数据来源:公开资料整理

在用户数量大幅上升的同时,手机银行的交易规模也在迅速上升。2018年建设银行手机银行交易额达到58.24亿元,同比增长1.61%;其次为中国银行,交易额达到20.03亿元,同比增长82.59%。

2017-2018年中国各大商业银行手机银行交易规模

数据来源:公开资料整理

其实从2019年各行手机银行迭代的特点,不难看出,未来开放化、智能化、情感化、精细化和互动性,将成为2020年手机银行发展的重要方向,特别是伴随5G商用,在线视频强化情感连接、智能服务提升客户体验、趣味游戏吸引年轻群体,以及手机银行与直销银行、微信银行和柜面渠道的联通协同等方面,都大有可为。

1、银行与客户,从各取所需到相互成就

过去银行与客户的关系,主要是各取所需。客户需要资金周转或者投资收益,到银行办理开户、理财及信贷等业务,银行赚取利润,在这种情况下,银行与客户更多是各取所需的关系,尽管银行在讲“以客户为中心”,本质上还是以产品或利润为中心。

但今年以来,互金风险向银行传统的信用卡领域蔓延,信用卡共债风险让银行有了切肤之痛。经营客户,与客户相互成就,逐渐成为业内共识,银行与客户的关系,也从过去的各取所需,演变为相互成就。

泛Z世代用户群体的崛起,也使得银行传统的服务模式、商业模式难以为继,比如客户的需求日渐个性化,银行过去服务方式已无法满足。判断一个产品或者规划是否有有未来,年轻化,成了最核心的指标。正如美国人类学家玛格丽特•米德所说:“我们之所以要向年轻人学习,不是因为他们更理解未来,而是因为就是他们构成了未来。”

年轻客户的需求已经从物质升级到精神、从规模化生产到个性化定制、从“功利的有用”到“纯粹的好玩”,作为未来银行线上竞争的主战场,手机银行也需要因时而变、因势而变,因客户而变。经营产品,个个是竞争对手;经营场景,处处是合作伙伴;经营用户,人人是朋友知己。未来客户的生活、商户的生意、银行的业务,都汇聚在手机银行App上。而打磨好这款手机银行APP,必须要懂用户。只有深刻了解用户的喜好,洞察用户的痛点,抓住用户的需求,才能真正的吸引客户,激活客户,留住客户,经营客户。

手机银行平台如何经营客户?需要有完备的功能、极致的体验、丰富的场景、适配的产品、优质的内容、有趣的互动以及闭环的生态。用场景获客,用内容聚客,用互动活客,用生态留客,将成为2020年的重要方向。

2、销售产品不是终极目标

金融产品和金融服务是银行服务大众客户的基础,客户选择银行首先就是为了满足其金融需求。但经营客户,并非是向客户销售越多产品(尤其是信贷产品)越好。销售是“客户”思维,而“经营”则是“用户”思维。销售产品不是目的,持续服务才是初心。因为银行账户从开立到销户,是个持续运营的过程,一笔交易的结束,并不是客户旅程的终点。现在支付机构的会员制,从用户到会员,其实与银行从用户到客户的转化相似,一旦开立了银行账户或者成为会员,就会享受相应的服务,这种服务,应该是持续性的。

销售金融产品(特别是信贷产品)不是一锤子买卖,大家都知道贷款是银行最赚钱的业务,但贷后催收以及资产保全、不良核销的痛,也不应该忘却。只顾眼前的短期利润终难持续,基于客户的长久经营价值和持续服务,才是初心。

手机银行已经成为银行最重要的销售平台,比如截至三季度末,广发手机银行理财销售占比已达72%,成为该行销售主渠道和保银协同产品销售的主阵地。丰富的产品是吸引客户、留住客户的一种必备方式,但客户所信赖的,并非是产品本身,而是银行的专业能力和口碑。过去理财产品刚兑的时期,可能效果尚不明显,随着资管新规的落地,净值型理财产品的转型,客户需要的不仅仅是购买产品,更是基于“买者自负”前提下的综合金融服务,销售产品并不是服务的终结,持续的服务才是初心所在。

未来借助手机银行,通过在线直播等方式,开展投资者教育,提升客户的财富管理意识和能力,提供面向客户的资产管理咨询服务,将成为重要的展业思路。咨询服务更加看重的是专业能力,这也是银行赢得客户、经营客户的重要方式,这种咨询服务方式,远比单纯的产品销售更容易获得客户信赖。

3、简化交易功能

客户选择银行首先就是为了满足其金融需求,而最基础的金融需求就是账户查询、转账(特别是大额转账)等交易,目前客户选择办理业务的主要渠道就是手机银行。

但是目前手机银行的功能,依然偏格式化,缺乏温度和情感。其实围绕账户查询、转账和支付,可以建立有温度的互动和连接。比如账户查询,能否做些人性化的优化?改变当前单调、冰冷的数字展示?能否增加一些温情的问候和关怀?基础交易,比如转账交易,一般是大额,客户需要反馈机制,但是反馈的话术可以更有温度,更接地气,而不是冰冷的、格式化的模板和数字,能否用转账来构建起有趣的互动和和有温度的交流?比如来账时的红包雨,往账时候的小火箭等等,对于转账是否有规律,比如定期的还信用卡,还房贷,或者给孩子的生活费,这里面大有文章可以挖掘。再比如客户的登录时间,是否有迹可循,而消息推送需要遵循客户的登录节点,而不要盲目节点推送引发客户不满。

把复杂留给后台和系统,把简单留给前台和客户。在简化交易的同时,要强化情感的连接。互联网的本质和初心是打破时空边界,拉近心灵距离,激发情感共鸣。手机银行也要在优化基础交易功能上,进一步增加手机银行平台的互动性、趣味性和情感化,更加注重社交化、游戏化、场景化,使手机银行真正实现由“金融工具”向“生活服务平台”的转变,让服务真正实现“不仅能听得见、看得见,还能感觉到”。

4、联动线上线下

过去在连接场景、触达客户方面,手机银行上已经做了比较多的工作,但是行内的分支机构及客户经理的作用尚未完全发挥,过去不论是业务线上化、网络化还是智能化、数字化,更多是总行在推动,未来要给分支机构赋能,把手机银行真正做成平台,网金搭台,分行唱戏,就像淘宝平台,发挥商家的作用。

客户经理与客户在线上的关系,需要建立一个有效的触达和持久的连接,不能开户过后就完了,再转用微信联系,可以从小处入手,建立客户经理与客户之间沟通互动的平台和圈子,如果没有太强的实力,可以不用像招行那样花大力气引进内容生产者,手机银行搭平台,给行员、客户提供展示的平台和机会,给分支机构赋能,给客户经理赋能,给客户自身赋能。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国手机银行行业市场竞争态势及未来前景分析报告

《2026-2032年中国手机银行行业市场竞争态势及未来前景分析报告》共九章,包含2021-2025年中国手机银行用户市场调研分析中国商业银行手机银行业务运营状况分析,中国手机银行发展前景趋势分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2024!中国手机银行行业功能概述、市场现状及用户规模情况分析:智能手机与网络支付技术不断发展,手机银行用户规模持续扩大 [图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2020年中国手机银行发展现状及未来发展战略分析:手机银行交易金额达439.24万亿元[图]](http://img.chyxx.com/2021/04/20210416132248.jpg?x-oss-process=style/w320)

![中国手机银行用户数量呈现快速增长特点,手机银行交易超1200亿笔[图]](http://img.chyxx.com/2021/02/20210202131444.png?x-oss-process=style/w320)