一、政策驱动

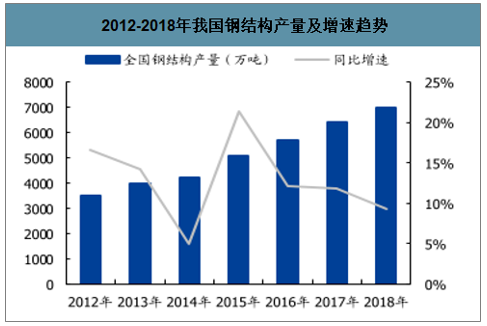

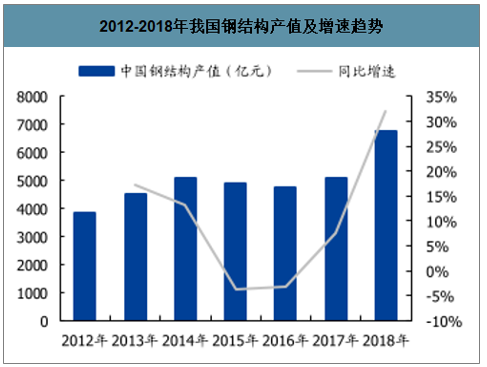

我国 2018 年钢结构产量约 6874 万吨,同比增长 11.7%;2018 年我国钢结构总产值 6736 亿元,同比大幅增长 32%,呈现加速增长态势。

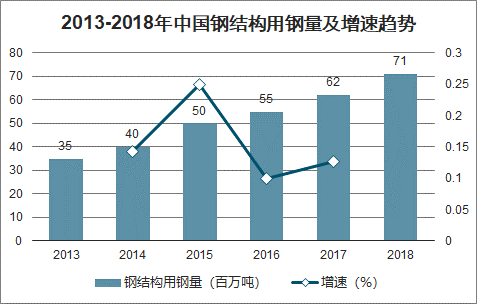

据《钢铁工业调整升级规划(2016-2020 年)》,其中提出“力争钢结构用钢量由目前的 5000 万吨增加到 1 亿吨以上”,若以完成此规划为目标测算,则 2018-2020 年钢结构产量复合增速将达到 20.6%,有望持续较快增长。

2018-2019年我国钢结构主要政策

数据来源:公开资料整理

2012-2018年我国钢结构产量及增速趋势

数据来源:公开资料整理

2012-2018年我国钢结构产值及增速趋势

数据来源:公开资料整理

但随着国内对于建筑使用钢结构以消化钢铁过剩产能的引导,以及国内进入高质量增长阶段对于高污染混凝土形式建筑材料的限制,两者一消一长,我们认为后续阶段中,钢结构建筑有望接力中国装配式建筑的发展,钢结构行业成长性有望逐渐展现。

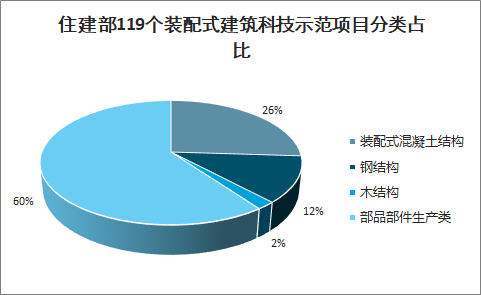

住建部119个装配式建筑科技示范项目分类占比

数据来源:公开资料整理

2013-2018年中国钢结构用钢量及增速趋势

数据来源:公开资料整理

二、成本驱动

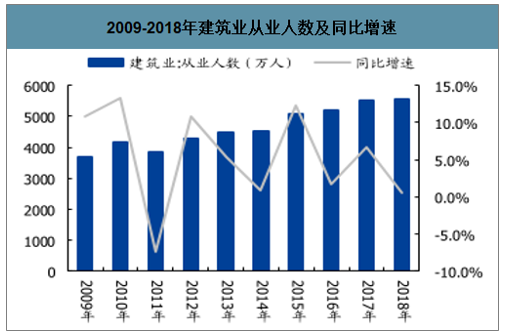

智研咨询发布的《2020-2026年中国钢结构行业产业运营现状及投资方向分析报告》显示:2018 年,我国建筑业就业人员平均工资达到 6.05 万元/年,同增 8.9%,较上年加速 2.2 个 pct,工资已是 2009 年平均的 2.5 倍。但相比之下,劳动力数量却增长放缓,2018 年从业人数同比增长仅 0.6%,2009-2018 年 10 年间从业人数仅增长了 51%,行业劳动力趋于短缺,人工成本持续上升,促装配式建筑加快发展,钢结构建筑相对成本下降。

2009-2018年建筑业就业人员平均工资及同比增速

数据来源:公开资料整理

2009-2018年建筑业从业人数及同比增速

数据来源:公开资料整理

三、供给端

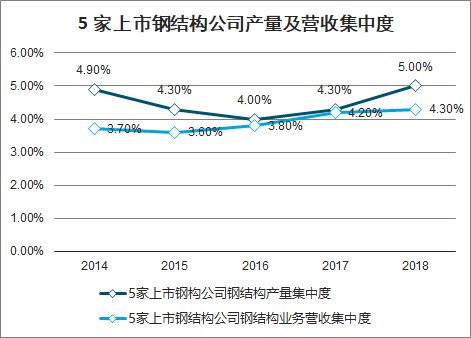

目前全国钢结构行业企业数目在 2500 家左右,拥有钢结构制造企业资质的单位仅 510 家,钢结构年产量达到 5 万吨或者钢结构营业收入达到 4 亿元的特级资质企业仅有 129 家,二、三级资质及无资质企业数量众多,行业竞争激烈、集中度低。另一方面,目前全国钢结构企业数量约 2500 家,相较于 2012 年的 4000-5000 家,企业数量已大幅收缩,行业供给侧变革持续进行。

我国环保政策趋严,许多环保水平不合格的中小企业面临环保成本提升压力。因此,未来随着钢价持续走高、国家对税收和社保征收制度的不断完善,以及环保严监管政策不断落实,中小企业利润空间可能将被进一步压缩,行业有望持续向龙头集中。

5 家上市钢结构公司产量及营收集中度

数据来源:公开资料整理

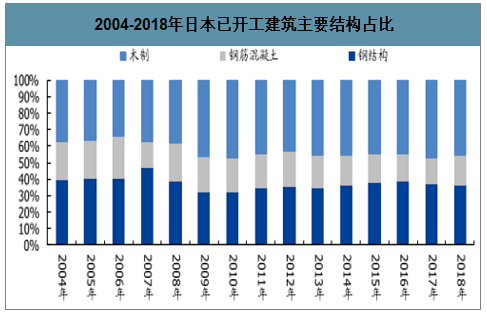

我国钢结构建筑结构体系逐渐成熟,逐步覆盖高层建筑、工业厂房、基建(包括桥梁、机场、高铁站、地铁站等)等领域。根据调查数据显示,钢结构房屋建筑面积仅占全国房屋建筑面积 6%左右,建筑钢结构用钢量约占钢产量的 5%左右,而发达国家建筑钢结构用钢量要占钢产量的10%以上,美国、日本等国家更达到 30%以上。随着钢结构建筑技术水平的不断提升叠加行业规模效应扩大,我国钢结构需求量有望持续爆发。

2004-2018年日本已开工建筑主要结构占比

数据来源:公开资料整理

目前住宅、中小跨径桥梁等领域,依然基本保留着传统建造方式,这些领域由于人们接受度尚且不足,或者本身建筑结构采取传统浇筑方式的话成本明显更加低廉,因而基本还未受到钢结构的渗透,但也正因为如此,在未来可以成为钢结构渗透的增量市场。

1、 钢结构住宅

钢结构住宅目前是一片蓝海市场,目前人们对于钢结构住宅的接受度还相对缺乏,主要原因可能是对钢结构建筑的隔热、隔音、防火、防腐等因素心存疑虑,但随着行业的技术不断进步,目前钢结构企业已经拥有了全套技术体系可以将钢结构住宅打造成各项建筑属性均等于或优于传统浇筑的住宅。只是可能会造成钢结构住宅建造成本的增加。但正如前文所述,传统建造方式成本正逐渐上升,而钢结构建筑不仅不会有环保压力、劳动力压力,同时随着规模化的提升还会逐渐摊低生产成本,长期看钢结构的建造成本会向传统建筑建造成本收敛,这也是海外建筑市场的普遍规律。

2、 中小跨径桥梁

混凝土结构具有就地取材、造价相对较低、施工工艺成熟等优点,长期以来在公路桥梁建设中被广泛应用。钢结构则具有自重轻、材质均匀、质量稳定、易于工厂化制造、装配化施工、便于回收利用等优点,为世界桥梁界所推崇。钢结构桥梁和混凝土桥梁是现代桥梁结构的两种基本结构型式。法国、日本、美国等国家的钢结构桥梁占比分别为 85%、41%和 35%,我国受经济社会发展水平和钢材产能制约,钢结构桥梁主要用于特大跨径桥梁,我国公路钢结构桥梁占比不足 1%,其中中小跨径钢结构桥梁占比更低。

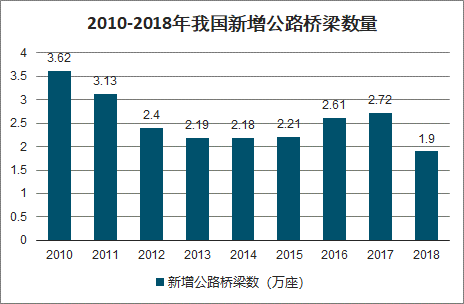

我国新建钢结构桥梁也主要集中在大跨径桥梁中,对中小跨径桥梁,混凝土结构建造成本相对较低,但随着桥梁跨径的增大,钢结构桥梁的造价优势开始显现。但实际上,无论是大跨径还是中小跨径桥梁,在桥梁的全生命周期看,钢结构桥梁的造价和耐久性优势更为突出。

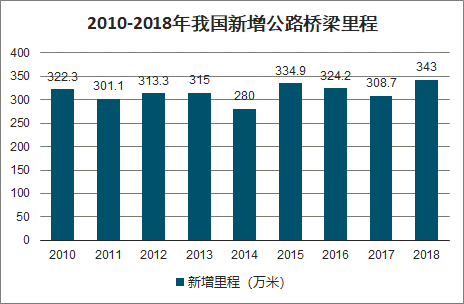

我国每年新建公路桥梁约 2 万座,新增公路桥梁里程约 300 万米,若以每平米造价 1000元,平均桥宽 10 米来计算,则我国每年公路桥梁规模约 300 亿元,未来有望成为钢结构建筑领域的增量市场。

2010-2018年我国新增公路桥梁数量

数据来源:公开资料整理

2010-2018年我国新增公路桥梁里程

数据来源:公开资料整理

四、趋势

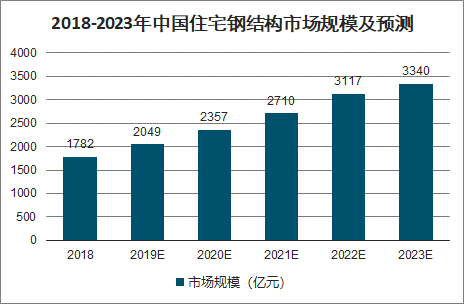

中国作为世界上建筑体量最大和钢产量最大的国家,钢结构住宅的发展却明显滞后,我国钢结构与发达国家的差距,也反映出我国钢结构体系巨大的发展空间;未来30年内,人口的快速增长和城市化进程的加快为民用住宅市场提供了广阔的发展空间,而传统的建筑生产效率低,对环境和耕地破坏严重,给经济发展带来了极大的负担。因此在新一轮的住宅建设中,节能省地的绿色环保型钢结构住宅将面临新的发展机遇。预计到2022年前后将有望突破3000亿元。

2018-2023年中国住宅钢结构市场规模及预测

数据来源:公开资料整理

国家及地方政府均十分重视钢结构在建筑领域的应用,并积极鼓励钢结构的产业化发展。预计随着更多支持政策的推出与相继落地,我国钢结构行业将迎来新的发展契机。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国钢结构行业市场全景调查及投资机会研判报告

《2026-2032年中国钢结构行业市场全景调查及投资机会研判报告》共十一章,包含中国钢结构行业代表性企业布局案例研究,中国钢结构行业市场前景预测及发展趋势预判,中国钢结构行业投资战略规划策略及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2024年中国钢结构行业产业链、产量及趋势研判:随着城市化进程的加快,我国钢结构产量不断增长 [图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)