风力发电是指把风的动能转为电能一种技术,其通过风力发电机将风的动能转化化风力发电机叶片转动的机械能,在利用电磁感应原理将机械能转化为电能。风力发电技术的起步相对较早,在20世纪30年代就已经出现了小型的风力发电机。发展至今,技术原理并没有太大的改变,但风能的利用效率与单台发电机组功率显著增长,单台风力发电机最高功率已经达到了10MW级别,而大规模装机的风电机组的平均功率也显著提升。

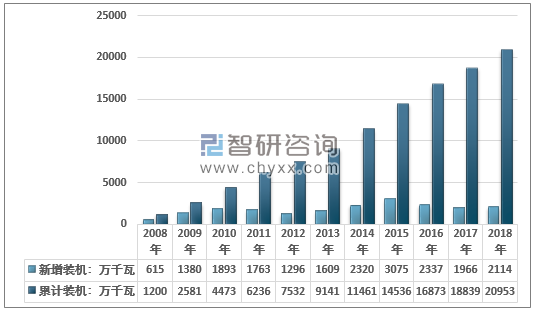

总的来看,随着我国风电技术进步,国家政策的支持,中国的风电装机成本显著下降,企业的市场竞争力增强,风电装机容量持续增长。统计数据显示:2018年,全国(除港、澳、台地区外)新增风电装机容量 2114.3万千瓦,同比增长7.5%;累计装机容量达到20953万千瓦,同比增长11.2%,保持稳定增长态势。

2008 - 2018 年中国新增和累计风电装机容量

资料来源:CWEA

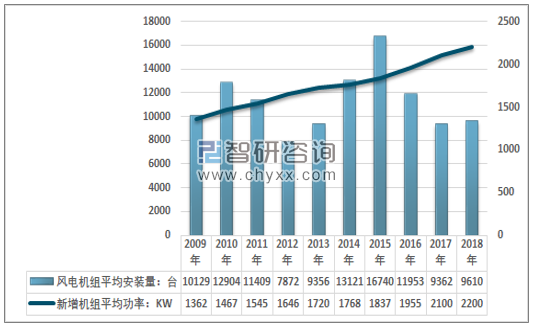

近几年随着行业市场技术进步单位机组的功率提升,风电机组安装量总体保持相对稳定。2018年我国风电装机容量达到2114.3万千瓦,新增平均功率为2200KW,风电机组安装量为9610台。

2009-2018年中国风电机组安装量及其平均功率统计

资料来源:CWEA、智研咨询整理

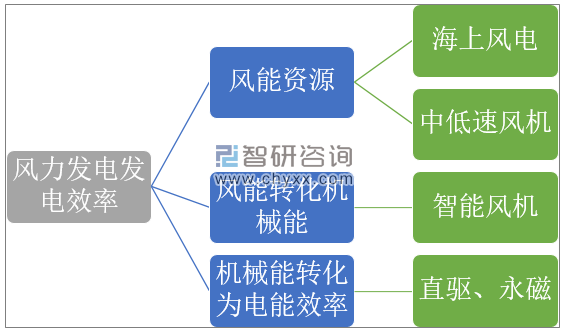

风力发电行业经济效益主要取决于三个方面,一是风力发电初始固定投资成本,二是运营成本,三是并网电价与发电效率。并网电价主要由政策决定,为支持新能源产业的发展,目前国家对风力发电机组的并网电价采取支持定价政策,且给予一定的补贴,但平价并网推进速度较快,未来风力发电行业的经济效益主要取决于发电效率。

风力发电机组的发电效率主要由三个方面决定,最基础的也就是地区的风能资源,其次是风能转化为机械能的效率、最后是叶片机械能转化为电能效率,并因此决定的风力发电小时数与风力并网发电量来确定收益。虽然风电机组的电能输出与实际并网电量仍有一定差额,这主要来源于后续整流过程的损耗,但全行业技术水平接近,且损耗相对较小,对行业经济效益变化影响也相对较小。

风电因为很大程度上是机械设备,转换效率有其极限。按照贝茨定律,理想情况下风能所能转换成动能的极限比值为16/27,约为59%,不断的技术进步也只能风机的转化效率向这一极限值靠近。除了提升风能转换效率,行业对经济效益的追求也使得行业技术向海上风电、智能风机、直驱技术、永磁技术发展,用更先进的技术降低度电成本,并不断开发出适合超低风速区域的风机。

风力发电机组效率影响因素与发电机组技术发展方向

资料来源:智研咨询整理

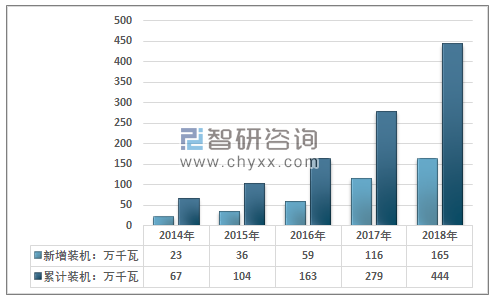

在技术方向中,最值得注意的是海上风电技术,海上风力资源充足,风速快,风况好,利用小时数理论上可以到4000小时,相当于一天中半天可达到满发状态(全年满发小时数为24*365=8760小时),大幅高于现行并网的陆上风机组利用小时数。近几年我国海上风力发电机组装机量显著上升,行业呈现出高速发展的态势。2018年我国海上风力发电机组新增装机容量165万千瓦,累计装机量达到444万千瓦,相对于陆上风力发电,海上风力发电进入壁垒相对更高,能够生产海上风机的企业也相对较少。

2014-2018年中国海上风力发电机组新增与累计装机量

资料来源:CWEA、智研咨询整理

从风力发电行业实际运行情况来看,近几年中国的风电并网装机容量保持相对稳定的增长态势,累计装机容量与实际并网发电量持续提升,在国家能源供给中的地位逐渐凸显,平价并网稳步推进,风电已经从补充能源逐步进入到替代能源的发展阶段。

智研咨询发布的《2020-2026年中国风力发电行业市场现状调研及未来发展前景报告》指出:据国家能源局统计,2013年我国风力发电新增并网装机容量达到1449万千瓦,2018年达到2059万千瓦,累计并网装机容量达到18426万千瓦,占全部并网发电装机容量的9.7%以上。2019年1-11月,新增并网装机容量同比下降至1646万千瓦,累计并网装机突破2亿千瓦,达到20077万千瓦。

2014-2019年1-11月中国风力发电新增并网与累计并网装机容量

注:国家能源局统计口径为6000千瓦及以上风电厂(下同)

资料来源:国家能源局、智研咨询整理

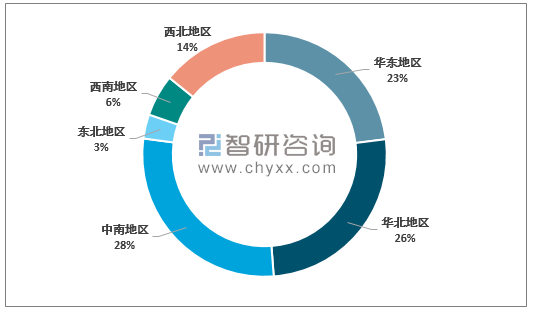

按地区分布,2018年中东部和南方新增并网装机占比约47%,中东部和南方地区累计装机占比27.9%,“三北”地区占比72.1%。

2018 年中国各区域新增并网风电装机容量占比情况

资料来源:国家能源局、智研咨询整理

从发电情况来看,2013年-2019年中国风力发电量保持相对稳定增长态势,从2013年的1349亿千瓦时增长到了2018年的3660亿千瓦时,2019年1-11月,中国风力发电并网发电量达到3638亿千瓦时,同比增长11.3%,增速比上年同期回落8.5个百分点。增速的回落主要是由于部分地方和政策限制,能源市场化改革推进缓慢,使得风电机组的风电利用小时数显著下降。

2013-2019年1-11月中国风力发电量与风电平均利用小时数统计

资料来源:国家能源局、智研咨询整理

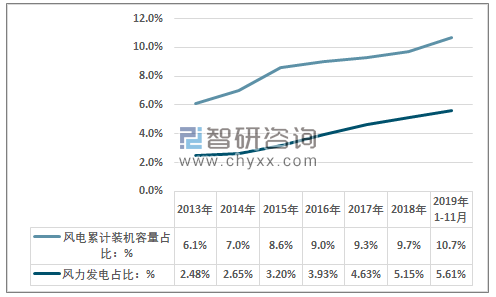

从占比来看,风电在我国电力供给中的地位显著提升,风电并网累计装机占从2013年的6.1%提升至10.7%,并网发电量占比从2.48%提升至5.61%。替代能源地位显著,目前风力发电已经成为我国燃煤、水电之后的第三大发电技术。主体能源地位有望随着风电技术的进一步更加突出,替代燃煤的效果也会更加显著。

2013年-2019年1-11月中国风力发电并网累计装机容量与发电量占比走势

资料来源:国家能源局、国家统计局、智研咨询整理

从近几年的政策变化来看,风电政策已经由培育风电产业链,促进风电技术发展逐渐演变为推动风力发电平价上网,进一步优化风电市场竞争机制为主。2019年国家能源局发布了众多关于推进风力光伏无补贴平价上网的政策,在2019年12月27日,国家能源局印发了《关于征求2020年风电建设管理有关事项的通知(征求意见稿)》,其中提出2020年将积极推进平价上网项目建设。各省级能源主管部门在落实消纳等各项建设条件的基础上,可自行组织、优先推进无补贴平价上网风电项目建设。此外2020年1月3日国家财政部宣布2021年之后将取消海上风电国家补贴,补贴将由地方政府接手,预计风力发电的平价上网将在“十四五”期间全面实现。

相关政策推行虽然在很大程度上会对行业形成短期的冲击,加大海上风电的抢装潮,使得行业在未来两年内出现较大的波动,但这意味着我国的风力发电技术成熟度已经相对较高,在国际市场上的竞争力以及与其他技术路线的竞争力显著提升,在未来,随着全球可再生能源持续发展,中国风力发电产业将在未来几年有望获得爆发式增长机会。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国新疆风力发电行业市场竞争态势及投资机会研判报告

《2026-2032年中国新疆风力发电行业市场竞争态势及投资机会研判报告》共十一章,包含2026-2032年风力发电的政策环境分析,2026-2032年风电产业前景展望,2026-2032年风力发电产业投资分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询