一、汽车配件加工零部件行业发展特征及相关政策

汽车配件加工(auto spare parts)是构成汽车配件加工整体的各单元及服务于汽车配件加工的产品。

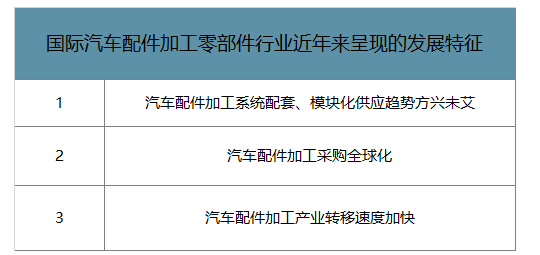

随着汽车配件加工市场竞争的日趋激烈,环保理念的深入人心,以及技术的不断升级和应用,国际汽车配件加工零部件行业近年来呈现出如下发展特征:

国际汽车配件加工零部件行业近年来呈现的发展特征

数据来源:公开资料整理

汽车产业是国民经济的重要支柱产业,汽车零部件制造行业作为汽车产业的重要组成部分,是提升我国汽车行业整体发展的关键因素。为促进汽车零部件制造行业的发展,我国政府出台了若干鼓励政策。

汽车零部件行业相关政策

数据来源:公开资料整理

二、中国汽车零部件行业发展现状分析

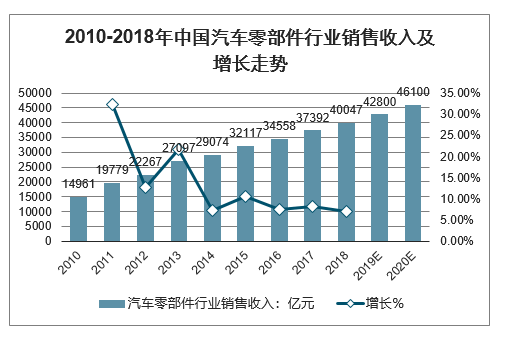

智研咨询发布的《2019-2025年中国汽车零部件制造行业市场运行态势及投资战略咨询报告》数据显示:2010年中国汽车零部件行业销售收入已达14961亿元,并呈现逐年快速增长状态。2012年中国汽车零部件行业销售收入突破2万亿元,同比增长12.58%。2015年中国汽车零部件行业销售收入突破3万亿元,达到32117亿元。截止至2017年中国汽车零部件行业销售收入增长至37392亿元,同比增长8.2%。2018年中国汽车零部件行业销售收入将突破4万亿元,达到了40047亿元。同比增长7%。在汽车行业平稳增长的带动下,零部件市场发展总体情况趋于良好。预计2020年中国汽车零部件行业销售收入将达4.61万亿元。

2010-2018年中国汽车零部件行业销售收入及增长走势

数据来源:公开资料整理

我国汽车产业规模已连续9年稳居世界第一,未来产销量的世界份额从目前的30%水平上还将进一步提升,尽管汽车消费市场转冷,但我国汽车零部件领域创新要素已经形成一定积累,创新环境逐步向好,相关财政和产业政策不断优化、发明专利数量稳步提升,产业链条不断完善,故整体行业长期向好的势头不变,同时汽车零部件行业作为我国构筑汽车整体竞争力的重要组成部分,仍拥有较大的发展机遇。

受累于汽车产业的整体宏观环境低迷,汽车零部件利润水平也出现下降的趋势。2014年,我国汽车零部件板块利润达21.31%,至2019年上半年则下降至19.63%。目前中国零部件企业的现状,一方面是受整车企业“拖累”;另一方面也由于中国自主品牌产品升级,运用更多高质量进口零部件。

2014-2019年H1中国汽车零部件板块利润水平情况走势

数据来源:公开资料整理

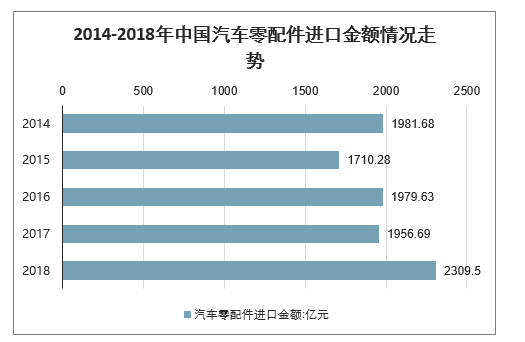

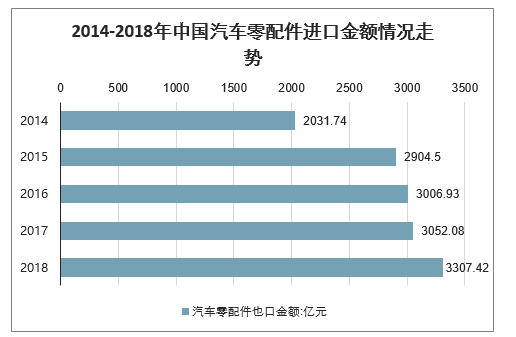

中国汽车零部件行业的稳步发展之下,我国汽车零配件的进出口得到良好发展。2015年受到全球经济低迷与传统出口市场萎缩的影响,我国汽车零配件进出口金额有所下滑;2018年虽然受到中美贸易摩擦的影响,但是中国汽车零配件保持了稳步增长,进口金额为2309.5亿元,出口金额为3307.42亿元,贸易顺差为1318.2亿元。2016-2018年,我国汽车零配件保持良好发展趋势,长期处于贸易顺差状态。

2014-2018年中国汽车零配件进口金额情况走势

数据来源:公开资料整理

2014-2018年中国汽车零配件出口金额情况走势

数据来源:公开资料整理

二、汽车零部件行业竞争情况

我国汽车零部件产业的区域集中度较高,且多与整车制造产业形成完整配套体系。产业发展的特征包括两大方面:行业空间大,持续增长;竞争格局分散,企业平均规模较小。目前,国内零部件企业超过10万家,国内发展较好、实力较强的汽车零部件企业不断涌现,在核心技术创新、配套市场突破、产业战略格局提升、企业内部改革方面取得了显着成就。

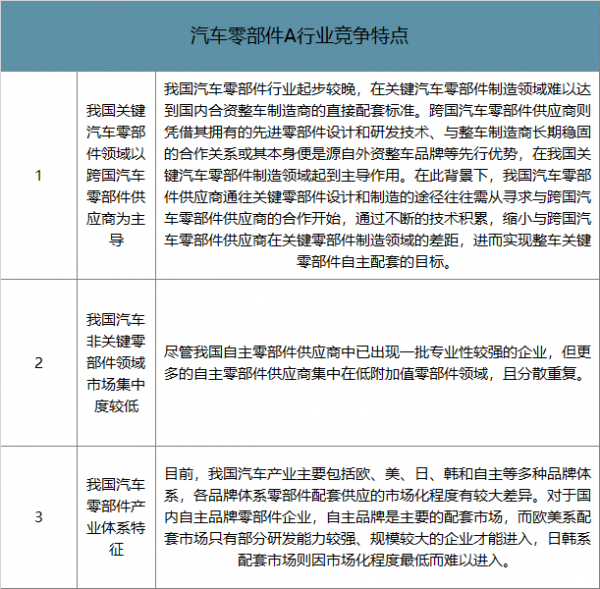

汽车零部件A行业竞争特点

数据来源:公开资料整理

汽车零部件B竞争格局

数据来源:公开资料整理

三、2020年我国汽车零部件行业发展趋势

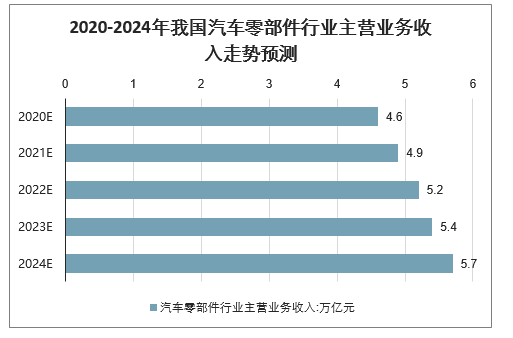

受益于国内外整车行业发展和消费市场扩大,国内汽车零部件行业呈现出良好的发展趋势。尽管去年汽车消费市场转冷,但长期向好势头不变,汽车零部件行业仍面临较大的发展机遇。来自政策层面的大力支持,为零部件行业的发展夯实了基础。随着技术创新,我国国内零部件配套体系逐步与世界接轨,中国的汽车零部件产业仍降保持梁海鸥发展趋势。预测,至2024年我国汽车零部件行业主营业务收入将达到5.7万亿元。

2020-2024年我国汽车零部件行业主营业务收入走势预测

数据来源:公开资料整理

我国零部件企业发展时间较短,基本是从机械产品起步,依靠较为单一的产品及少量客户发展起来的,随着我国汽车行业的高速发展、汽车保有量的增加以及汽车零部件市场的扩大,我国汽车零部件行业得到了迅速发展,增长速度整体高于我国整车行业。

1、汽车零部件行业仍有巨大空间

汽车产业已成为我国国民经济中的一个重要支柱产业,而零部件作为汽车工业中的上游产业,是整个汽车工业产业链的重要组成部分。

21世纪以来,我国汽车行业保持连续十余年的高速增长,尽管2018年汽车消费市场转冷,但我国汽车零部件领域创新要素已经形成一定积累,创新环境逐步向好,相关财政和产业政策不断优化、发明专利数量稳步提升,产业链条不断完善,故长期向好势头不变,中国汽车行业也将从过去的做大规模向做强实力转变。我国汽车零部件行业产值在汽车工业总产值中的比重较国际平均水平仍然偏低。因此,无论从我国汽车行业增长空间,还是我国汽车零部件行业产业结构调整和升级的规律来看,未来几年我国汽车零部件行业仍有巨大空间。

2、产业布局集群化、产品生产集成化的趋势更为明显

整车厂业务区域布局具有较强的集群化特点,从而决定了以产业链为核心,并在一定区域内形成配套产业集群的发展模式具有较强的竞争优势。出于降低运输成本,缩短供货周期、提高协同能力的目的,国内汽车零部件企业一般选择在整车厂附近区域设立生产基地,因而产业布局集群化的趋势越发明显。此外,整车厂为了有效降低生产成本、缩短开发周期、提高产品竞争力,在产品开发时普遍采用系统化开发、模块化制造、集成化供货的模式,从而对零部件供应商集成化生产能力的要求也越来越高,并最终促使国内汽车零部件厂商的生产模式逐步向系统化、模块化方向转变。

3、产业整合重组进程加快

随着国内汽车行业竞争的日趋激烈,消费者对汽车的价格敏感性变得更为强烈,从而对汽车零部件企业的成本控制水平提出了新的要求。汽车零部件产品生产具有较强的规模和品牌经济效应,通过大规模的组织生产、运输能够有效降低生产成本,并提升产品供货能力及品牌知名度。因此通过整合内外部资源,提升整体规模并降低生产成本将是汽车零部件企业未来着力提升的核心竞争力之一。

4、模块化与轻量化推动产业变革

由于汽车行业竞争格局的不断加剧,汽车制造水平的要求越来越高,“模块化”、“轻量化”等新技术逐步完善并应用到生产环节中。随着模块化技术的逐步推广,汽车制造商将大幅减少汽车零部件采购数量,同时推动采购模式由“单品采购”变为“模块采购”。因此,零部件产品单一的厂商未来或将被整合,甚至被市场淘汰。汽车的核心零部件的创新为优秀零部件厂商带来发展机遇,并最终帮助其实现弯道超车。

电池续航问题一直是制约新能源汽车发展的一大因素。在相同电量下,整车质量越大,能源消耗越快,续航里程也就越短,具体而言,整车质量每减少100Kg,续航里程可以提升10-11%。车身轻量化也因此成为新能源汽车的重要发展方向,预计未来新能源电池、电机壳体、底盘副车架、转向系统等都将采用更轻更高强度的材料以减轻重量。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国新能源汽车零部件行业市场供需态势及前景战略研判报告

《2026-2032年中国新能源汽车零部件行业市场供需态势及前景战略研判报告》共十一章,包含2021-2025年中国电动汽车轻量化行业发展分析,中国新能源汽车零部件行业重点企业经营状况分析,2026-2032年中国新能源汽车零部件行业发展前景及趋势预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![趋势研判!2026年中国汽车零部件行业发展全景速览:行业发展迅速,整体呈大而分散、梯队分化、新能源与智能化重构格局、国产替代加速的特征[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)