经营性租赁可分为“干租赁”和“湿租赁”两大类。"湿租赁"和"干租赁"之间的区别是前者提供"操作+设备",后者只提供"设备",但这一解释并不反映两种业务模式的实质区别。"湿租赁"实际上是一个专业的分包商、服务提供商,其利润来源是"服务",设备只是其提供的服务的必要生产手段。"干租赁"实际上是设备的供应商,其回报来自于提高使用效率。从这个角度看,"干租赁"是精细社会分工的产物,其与"湿租赁"(专业分包)的关系是产业链上下游的协调。

"设备"和"人"的分离将导致租赁行业经营模式的改变,也将带来工程机械设备销售渠道的变化。租赁商替代经销商的前提是,它足够大,可以形成全国网络布局。"湿租赁"更难扩展,因为"人员"比"设备"更重要;"干租赁"只提供设备,不提供操作,才能实现规模的快速增长。当然,现阶段"干租赁"的扩大,需要合适的装备载体,目前空中作业平台租赁是干租赁的最佳突破口。

"干租赁"业务在产业链中明显优于设备制造商的地位:(1)提高全社会设备使用效率,意味着设备总需求将减少;(2)"购买不如租赁",租赁业务取代了原来的分销渠道,其设备来源将不局限于设备制造商。

由于目前我国通用设备租赁行业没有数据披露,目前设备租赁市场的规模是根据租赁行业设备采购量的角度来计算的。2008年至2017年(10年),我国规模以上租赁业累计采购额3643亿元;如果以20%-30%的平均租金收益率计算,2017年我国规模以上设备租赁业的年租赁规模约为728-1092亿元。

2018年,工程机械租赁市场约为6200亿美元,这意味着规模以上租赁者仅占租赁市场的12%-18%;相比之下,美国前10名的租房者约占市场份额的32%,比2010年增长了约12%。与美国相比,我国设备租赁行业十分分散,亟待整合。

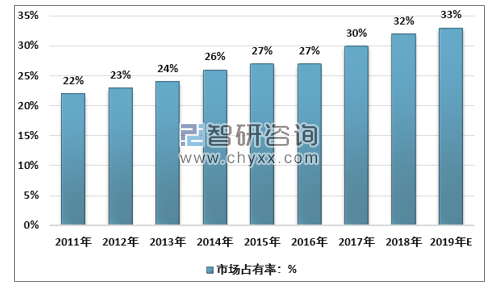

2011-2019年中国工程机械租赁市场规模

资料来源:智研咨询整理

美国前十家设备租赁商市场占有率

资料来源:智研咨询整理

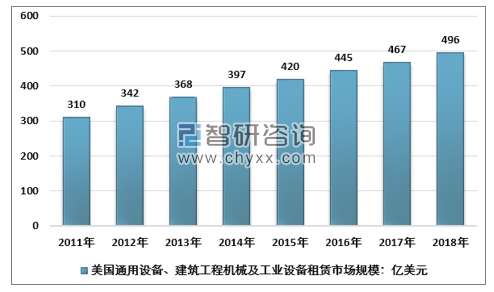

智研咨询发布的《2020-2026年中国工程机械融资租赁行业市场运营模式及竞争策略研究报告》显示:2018年,美国租赁行业市场容量接近500亿美元,1997年至今复合增长率为5%。其中,1997-2018年,设备租赁累计增长约300%,而建筑业整体支出增长约200%,这意味着美国设备租赁的渗透率仍在提高。

2011-2018年美国通用设备、建筑工程机械及工业设备租赁市场规模

资料来源:ARA、智研咨询整理

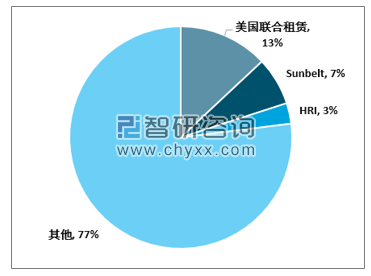

美国联合租赁的数据显示,该公司2018年营业收入为80亿美元,约占北美设备租赁市场的13%,即2018年北美设备租赁市场的约615亿美元。设备租赁的下游更加多样化,工程建设类(非建筑、基础设施、住宅)的需求占2018年美国联合租赁的50%以上。

2018年度美国联合租赁北美市占率

资料来源:智研咨询整理

高空作业平台易于操作,不需要专业操作员。中国的高空作业平台设备还有改进的余地。比照美国的经验,设备租金通常更稳定,较少受供应的影响,除非需求急剧下降(2009年)。2016年,美国高空作业平台的数量为56万个,而2019年底中国约为13万个。从历史数据来看,即使相关设备持有量继续增长(2012-2016年),单位设备的租金收入仍可继续增长。

根据调查,主要租赁商的租金在70%至80%之间。根据浙江鼎立的年报,2018年其剪叉式高空作业设备的平均价格约为5.8万元/台; 臂式高空作业平台平均价格约为37.8万元/台;桅杆柱式空中作业平台平均价格为3.4万元/台;其空中作业平台产品的平均价格约为6万元/台。需要注意的是,由于技术壁垒相对较低,剪叉产品的价格持续疲软;臂型产品具有一定的技术比重,平均价格逐年上涨(判断也有产品结构因素的影响)。

浙江鼎力产品销量及均价走势

资料来源:公司财务公报、智研咨询整理

设备制造商以融资租赁的形式,提高了设备租赁厂商的净资产收益率,也减轻了即时投资租赁的压力。假设付款方式为预付款的30%,余额在5年内支付,融资利息约为6%,租金回报率为40%,模拟租户的实际ROE可达到33.7%。

设备租赁行业模拟回报率测算

资料来源:智研咨询整理

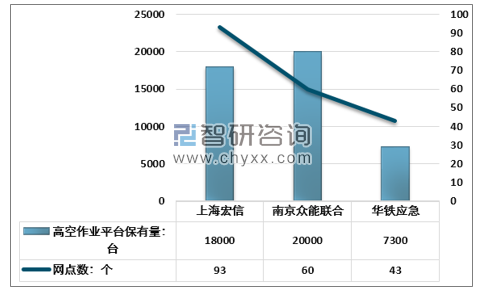

高空作业平台是"干租赁"的最佳切入点,也是"干租赁"业务必强之地。现阶段,高空运行平台拥有上海宏信、南京众能联合、华铁应急三大企业。2019年底这三家(宏信与众能的数据来源于其公众号,华铁应急的保有量截至2019年10月底)分别拥有约18,000台、20,000台和7300台高空作业平台。相关网点数量分别为93,60和43。相较海外龙头公司,网点布局数量明显更少。

2019年末重点租赁企业高空作业平台保有量及运营网点数

资料来源:智研咨询整理

经营性租赁不是一个新兴产业,但"干租赁"是。经营租赁业现阶段的集中度较低,主要是由于"湿租赁"模式,经营者的重要性大于设备。"干租赁"通过"设备"和"B2B平台"的组合,将实现"操作者"和"设备"剥离。

"经营者"与"设备"的分离意味着1)设备租赁领域大大拓宽,设备结构和区域布局更加多样化,整体租金回报率有较大空间优化。2) 行业集中度提高,实力强。例如,在美国,前10名租房者的市场份额从2010年的20%上升到2018年的32%。3)大型承租人可以部分替代现有的经销商制度,产业链的议价能力大大提高。

大型"干租赁"公司将有可能转向轻资产模式。"转租"使承租人能够"借用"其他设备以赚取租金回报。在此模式下,租赁商的资产更轻,基本上赚取了"通道"和"服务"的溢价。能够"转租"的租赁商必须具备以下能力:(1)成熟的线下租赁网络和相应的客户渠道;(2)基于在线B2B平台的外包运营商团队;(3)设备操作(优化租金返还)和维护能力。

扩张是痛苦的,但未来更好:如上所述,未来空间的"干租赁"模式较大,高空作业平台租赁是最好的切入点。同时,必须注意到,高空平台保有量正在快速增长。根据调查反馈,到2022年,中国空中作业平台的数量或达到40万-48万。可以推断,高空作业平台数量的迅速增加将带来租金回报的下降。

另一种观点:1)空中作业平台整体租金回报率降低,这降低了外来者进入的意愿,也有利于行业整合的加速;2)空中作业平台作为媒介,通过多设备租赁、运营优化等,帮助租赁商加快在线和离线布局,形成客户粘性,提高综合回报率。中国设备租赁市场超过6000亿元,市场将给赢家(剩余)丰厚的回报。

今后,"干租赁"业务将完成线下、在线的整合,通过海量数据分析、运营优化提高设备使用效率。在高租金率下,"干租赁"经营设备租赁价格仍将低于"湿租赁"企业自给设备成本。随着社会分工的推进,"湿租赁""业务将回归"专业分包商"岗位","干租赁"业务将成为设备供应商。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国饮水机行业全景简析:茶吧机迅速替代桶装机市场[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国储氢行业现状及发展趋势分析:技术创新驱动发展,产业链协同助力储氢产业崛起[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2024年中国电液伺服阀行业全景洞察:电液伺服阀市场需求将不断增长,行业具有良好发展前景[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![2024年中国户用光伏行业现状及未来趋势分析:利好政策效应稳步释放,户用光伏并网容量持续增加[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2023年中国网络直播行业全景速览:用户体验持续优化,特色直播不断涌现[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)