一、风电叶片应用趋势

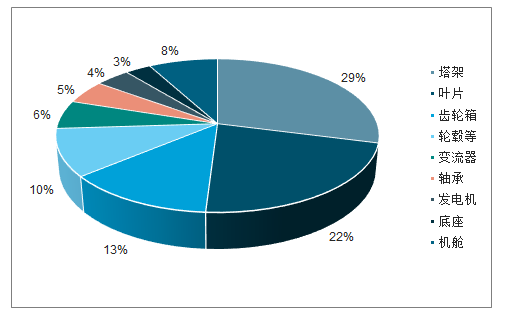

全球风电市场的规模由2010年的716亿美元增至2018年的964亿美元。随着风电整机技术革新、成本下降,风电市场空间广阔。从风电机组的成本构成来看,风电叶片的成本占比达到22%。估计全球风电叶片目前市场规模将近177亿美元。

风电机组各部分成本构成

数据来源:公开资料整理

相关报告:智研咨询发布的《2020-2026年中国风电叶片行业市场需求前景及销售渠道分析报告》

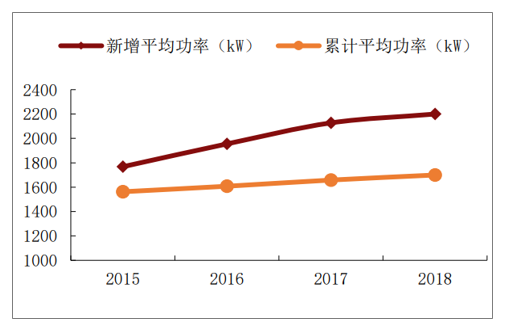

风电机组平均功率增大,叶片大型化趋势明显。风电叶片是风电机组的重要组成部分。据统计,2000-2010年新增装机中风轮平均直径增长了62.2%,风电机组叶片趋于加长。预测2021年百米级别叶片将占据主导地位。

2018年国内新增风电机组机型占比情况

数据来源:公开资料整理

国内风电机组平均功率增大

数据来源:公开资料整理

风电机组叶片大型化趋势明显

数据来源:公开资料整理

风电叶片大型化趋势的必然性一方面来源于技术和工艺的不断精进创新,另一方面是对风能发电与日俱增的需求。但大型化同时对原材料和加工制造工艺提出了更高的要求:(1)叶片载荷和重量不断增大,为制造带来难度。(2)对轻量化、高强度和低成本的要求,促使高模量玻纤、碳纤维等新材料的开发和应用。(3)需要从材料、设计和制造工艺等多方面来解决提升叶片强度的同时减轻叶片重量的难题。

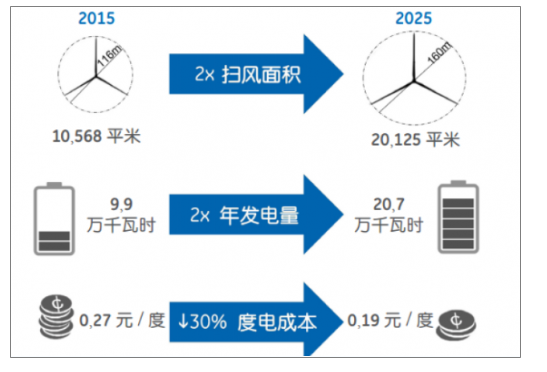

延长风轮直径、叶片轻型化提高风能利用率。由于部分西部红色区域新增风电装机的限制尚未解除,风能开发利用不断向中东部的低风速区转移,因此延长风轮直径、叶片轻型化成为近年来越发明显的发展趋势。过去十年,国内主流风电机型的叶片直径从68米延长至116米,增加了70%,单个风机的额定功率也提升了50%-100%。从技术上看,延长风轮直径可增大单个风机的扫风面积,从而可捕获更多的风能。叶片材质的轻型化,有助于降低叶片对传动链的荷载,同时其对结构应力的影响也更加均匀,从而可以提高风能利用率。预计轻型化风机叶片、延长风轮长度、提升风机轮毂高度等技术趋势仍将持续,预测到2025年中国主流风机的平均风轮长度可达160米,扫风面积20125平方米,相比目前提升100%,年发电能力提高100%,LOCE下降30%。

延长风轮直径将继续成为未来的发展趋势

数据来源:公开资料整理

二、供需端

从供给端看,2015年抢装潮之后,2016-2018年行业景气度下滑(装机总量降低),且由于主机厂对叶片厂商在议价权上相对强势,相同机型产品价格呈现遜年下滑趋势,行业总体毛利率水平逐年下滑。行业龙头中材叶片在2018年上半年甚至出现亏损,18年全年来看,净利率水平也较低,约为6%左右。

中材叶片和时代新材毛利率

数据来源:公开资料整理

中材叶片收入、净利润和净利率水平

数据来源:公开资料整理

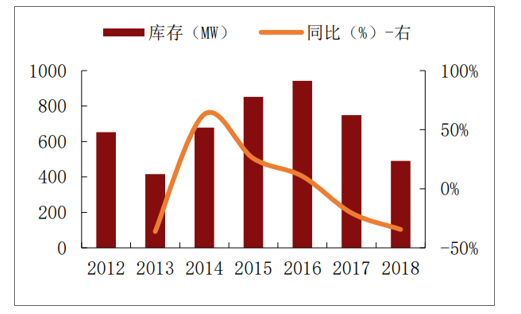

叶片产销量、产销率双增。2018年中材叶片产量为5154MW,同比增长6.0%,增速较2017年上涨17.7个百分点;销量为5587MW,同比增长15.5%,增速较上年上涨27.6%,风电叶片需求回暖,库存水平降低,2018年库存量大幅下降至491MW,同比减少34.4%,产销率显著增长至94.6%。

2016年以来中材叶片持续减少库存持有量

数据来源:公开资料整理

2018年中材叶片产销率近95%

数据来源:公开资料整理

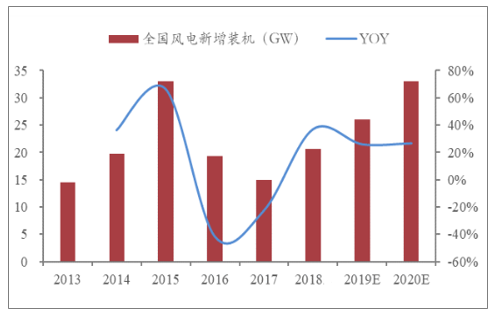

从需求端看,2018年风电装机已出现反转,2019和2020年或将迎来2年抢装。2018年装机同比高增、弃风率同比下滑,行业反转兑现,在2018年三北解禁、中东部常态化、分散式放量等逻辑基础上,未来几年行业还有三个积极因素:1)2021年之后将全面实现风火同价,补贴难再有;2)补贴拖欠压力较大,大量存量项目需要清理;3)海上风电业务将迎来较大发展预计2019和20年新增装机约为26和33GW,复合增速超过25%,其中三北地区吉林于2019年已解除红色预警,“红三省”变为“红二省”。自2018Q4起回暖明显,传统淡季一季度也呈现淡季不淡行情。

国内风电新增装机2019和2020年望保持高增

数据来源:公开资料整理

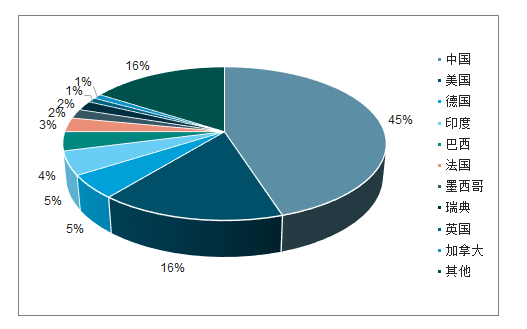

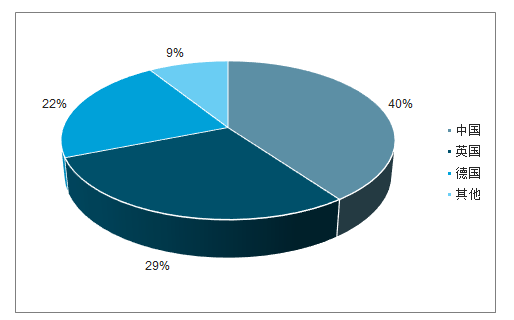

中国风电市场份额在全球占有相当比重。2018年中国的新增风电装机量约占全球新增量的44.8%,其中新增的陆上风电装机量占全球新增陆上风电装机总量的45%,新增的海上风电装机量占比约为40%。2018年中国的累计风电装机量约占全球累计量的35.4%,其中陆上风电装机量占全球陆上风电装机总量的36%,新增的海上风电装机量占比约为20%。

2018年全球新增陆上风电装机量占比情况

数据来源:公开资料整理

2018年全球新增海上风电装机量占比情况

数据来源:公开资料整理

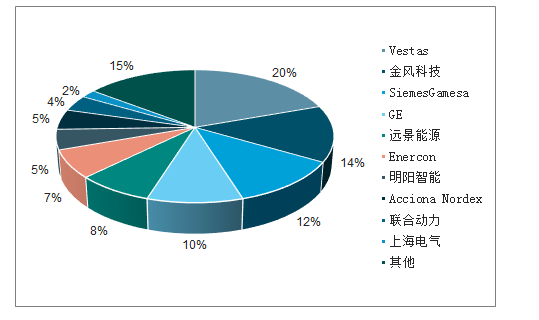

风电整机市场集中度高,国内企业市场份额有所提高。2018年全球CR10市场份额约为85%,而2016年CR10市场份额为75%,集中化趋势明显;2018年全球CR15的市占率达到90%,行业集中度高;国内企业金风科技的全球市场内份额提升到14%,民族品牌风机整装制造商实力雄厚。2018年,在全球TOP15的风电整机制造商中,来自中国的企业已过半。

2018年全球TOP10风电整机制造商市场份额对比

数据来源:公开资料整理

2018年全球排名TOP15的风电整机制造商市场份额情况

排名 | 企业 | 市场份额 |

1 | Vestas | 20.30% |

2 | 金风科技 | 13.80% |

3 | Siemes-Gamesa | 12.30% |

4 | GE | 10.00% |

5 | 远景能源 | 8.40% |

6 | Enercon | 5.50% |

7 | 明阳智能 | 5.20% |

8 | NordexAcciona | 5.00% |

9 | 联合动力 | 2.50% |

10 | 上海电气 | 2.30% |

11 | Suzlon | 1.80% |

12 | Senvion | 1.80% |

13 | 运达风电 | 1.70% |

14 | 中国海装 | 1.60% |

15 | 湘电风能 | 1.10% |

CR15 | 93.30% | |

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国碳纤维风电叶片行业市场供需态势及未来趋势研判报告

《2024-2030年中国碳纤维风电叶片行业市场供需态势及未来趋势研判报告》共十一章,包含碳纤维风电叶片行业投融资状况分析,2019-2023年国内碳纤维风电叶片典型投资项目,碳纤维风电叶片行业投资前景及趋势预测分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2022年中国风电叶片行业产业链分析:未来风电叶片行业的需求量将会持续增加 [图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2021年中国风电叶片行业现状及重点企业对比分析(中材叶片VS时代新材VS明阳智能)[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)