在我国先后进行环境治理经历“气十条”、“水十条”污染防治,蓝天、碧水、土壤保护攻坚战即将收官,生态环境质量得到了较大改善。但当前,局部短板依旧存在,随着污染物治理的不断推进,治理侧重点也会有所区别,因此当前环境监测领域仍存在广泛的市场空间。

一、大气污染治理形势严峻

蓝天保卫战收尾阶段,颗粒物防治仍是短板。根据生态环境部《2018年中国生态环境状况公告》,2018年,全国338个地级及以上城市中,环境空气质量达标城市比例为35.8%,超标城市为64.2%。从具体污染物浓度来看,三大区域颗粒物浓度均超国际二级标准。分区域来看,京津冀及周边地区空气质量总体较差,二氧化氮、臭氧、颗粒物均超污染物浓度限值国家二级标准,大气污染防治形势仍较为严峻。距2020年蓝天保卫战三年行动计划收官仅剩一年时间,当前颗粒物防治仍是短板。

三大区域污染物浓度变化

污染物项目 | 平均时间 | 限值(一级) | 限值(二级) | 京津冀及周边 | 长三角 | 汾渭平原 |

SO2 | 年平均 | 20 | 60 | 20 | 11 | 24 |

NO2 | 年平均 | 40 | 40 | 43 | 35 | 43 |

CO | 24小时平均 | 4 | 4 | 2.2 | 1.3 | 2.3 |

O3 | 日最大八小时平均 | 100 | 180 | 199 | 167 | 180 |

PM10 | 年平均 | 40 | 70 | 109 | 70 | 106 |

PM2.5 | 年平均 | 15 | 35 | 60 | 44 | 58 |

数据来源:公开资料整理

相关报告《2019-2025年中国大气污染治理行业市场竞争现状及投资方向研究报告》

监管持续加码,释放环境监测需求。为使污染物治理取得进一步成效,明确监管责任,《打赢蓝天保卫战三年行动计划》(以下简称《计划》)确立将蓝天保卫战年度和终期目标任务完成情况纳入污染防治攻坚战成效考核。此外,环保信息强制性公开方面,《计划》指出重点排污单位应及时公布自行监测和污染排放数据、污染治理措施、重污染天气应对、环保违法处罚以及整改等信息。将污染物防治成效与绩效考核挂钩能有效调动各地区政府的主观能动性,为了能够及时采取污染防治措施,实时监测数据必不可少,这就要求各地区建立并完善辖区内环境监测网络。

《计划》对完善环境监测网络提出要求。要完善环境监测网络,加强环境空气质量监测,优化调整扩展国控环境空气质量监测站点。加强区县环境空气质量自动监测网络建设,2020年底前,东部、中部区县和西部大气污染严重城市的区县实现监测站点全覆盖,并与中国环境监测总站实现数据直联。国家级新区、高新区、重点工业园区及港口设置环境空气质量监测站点。

氮氧化物等前体物防治取得显著成效,颗粒物防治重点转向挥发性有机物。二氧化硫(SO2)、氮氧化物(NOX)、烟粉尘、挥发性有机物(VOCs)等是PM2.5和臭氧污染的重要前体物,《大气污染防治行动计划》实施以来,二氧化硫(SO2)、氮氧化物(NOX)、烟粉尘的控制取得有效进展,挥发性有机物仍有增长态势。2017年9月,环保部等六部委联合印发《“十三五”挥发性有机物污染防治工作方案》(以下简称《工作方案》),指出要以重点行业和重点污染物为主要控制对象,建立VOCs污染物防治长效机制,促进环境空气质量持续改善。

防治重点的转变扩大环境监测市场规模。《工作方案》对挥发性有机物的监测事项作出规定,要求将重点地区O3超标城市至少建成一套VOCs组分自动监测系统,将石化、化工、包装印刷、工业涂装等VOCs排放重点源纳入重点排污单位名录,主要排污口要安装污染物排放自动监测设备,并与环保部门联网,其他企业逐步配备自动监测设备或便携式VOCs检测仪,推进VOCs重点排放源厂界VOCs监测。工业园区应结合园区排放特征,配置VOCs连续自动采样体系或符合园区排放特征的VOCs监测监控体系。2019年4月,生态环境部印发《2019年地级及以上城市环境空气挥发性有机物监测方案》进一步细化VOCs监测要求,即要求2019年全国337个地级及以上城市均要开展环境空气非甲烷总烃(NMHC)和VOCs组分指标监测工作。在监测点位设置上,每个城市应至少在城市人口密集区的臭氧高值区域,设置一个监测点位,同时,建议VOCs组分自动监测点位同时配有NO、NO2、O3、CO和气象监测仪器设备。

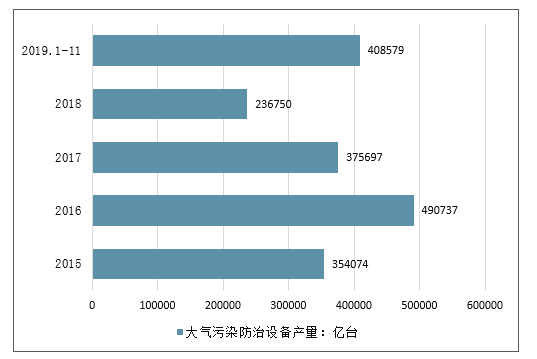

在节能环保政策趋严的背景下,我国大气污染行业得到发展,大气污染防治设备产量增长加快。根据数据统计,2018年我国大气污染防治设备产量为23.68亿台,同比下降了41.67%。2019年1-11月,全国大气污染防治设备产量达到40.86亿台,超过2018年全年。大气污染防治设产量回暖与国家节能环保政策趋严密切相关。

2015-2019年全国大气污染防治设备产量

数据来源:公开资料整理

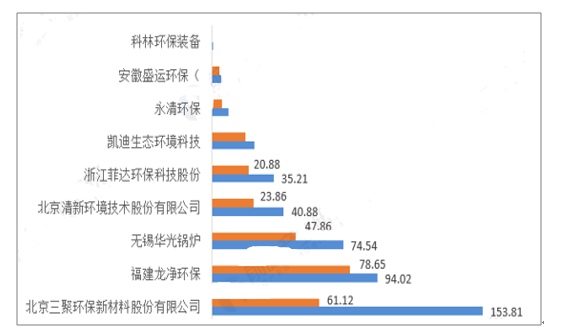

大气污染治理行业的周期性、区域性、季节性等特征使得行业内企业发展同样具有一定的波动性和区域性特征。2018-2019年,大气污染治理企业中,北京三聚环保、福建龙净环保和无锡华光锅炉三家企业营收远高于其他同行企业。2018年,北京三聚环保以153.81亿元的营业收入排名第一;福建龙净环保则以94.02亿元的营收屈居第二,无锡华光锅炉以74.54亿元位列第三。2019年前三季度,福建龙净环保以78.65亿元超过北京三聚环保位列第一,北京三聚环保以61.12亿元屈居第二。

2018-2019年大气污染治理行业企业公司营收情况(亿元)

数据来源:公开资料整理

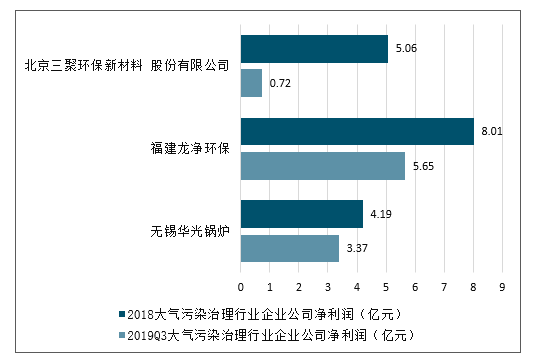

利润方面,2018年,福建龙净环保以8.01亿元的净利润超过北京三聚环保位列第一位,北京三聚环保以5.06亿元净利润超过无锡华光锅炉4.19亿元的净利润位列第二位。2019年前三季度,福建龙净环保以5.65亿元的净利润排名第一位,北京三聚环保则以0.72亿元的净利润排名末位。

2018-2019年大气污染治理行业企业公司净利润超情况(亿元)

数据来源:公开资料整理

二、水污染治理产业发展

水污染治理产业所涉及的行业众多,量大面广,涉及优化产业结构、提升清洁生产水平、治理设施长效稳定运行、监测监管等多方面工作。2018年,水污染防治工作在政府监管、企业跟进、社会组织和公众等多方面协作下,取得了全面的提升,水环境质量正趋向好转。随着各地农村污水和黑臭水体综合整治的开展,水污染治理行业市场总体仍呈上升趋势。

传统的污水治理技术大体可分为生物处理技术、物理化学处理技术和生态处理技术等。在生物处理技术方面,活性污泥法及各类变形工艺以及膜生物反应器仍广泛应用于各类城镇和工业园区综合污水处理系统中;物化处理技术与生物处理技术相比,因其能更为有效地去除种类更多的污染物,因此在工业废水、城镇污水提标改造以及一些工业循环用水等方面得到更多的应用;生态处理技术,在区域或流域的水生态系统治理和修复方面具有较强的优势。此外,一些新兴技术如:纳米技术、催化氧化技术、辐射技术等也逐渐开始被市场接受和采纳。

国家从树立和落实科学发展观,发展循环经济,构建社会主义和谐社会,建设资源节约型、环境友好型社会,建设社会主义生态文明等重大战略思想出发,把提高污水处理及再生利用率作为实施“节能减排”的重要硬性指标,不仅加快了城市污水处理及再生利用设施建设的步伐,还提升了污水处理的理念和技术路线,使污水处理开始从推进达标排放向推进“低排放”以及污水再生利用转变。

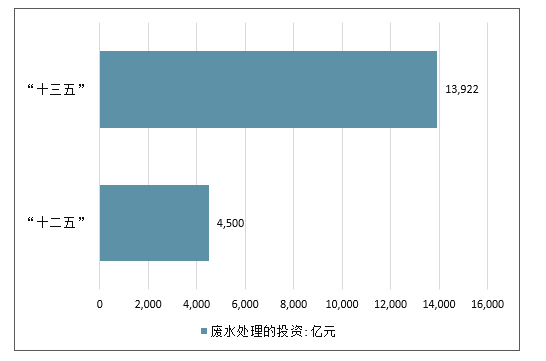

水处理是指通过一系列水处理设备,使用物理、化学、生物等手段,去除水中一些对生产、生活不需要的有害物质,为适用特定用途而对水进行的沉降、过滤、混凝、絮凝,以及缓蚀、阻垢等水质调理的过程。截止到“十二五”期末统计数据,我国“十二五”期间,用于废水处理的投资达4,500亿元;根据我国“十三五”废水治理行业规划,“十三五”时期的废水处理投资规模将达到13,922亿元,是“十二五”时期的三倍以上。

十二五与十三五”废水处理投资规模

数据来源:公开资料整理

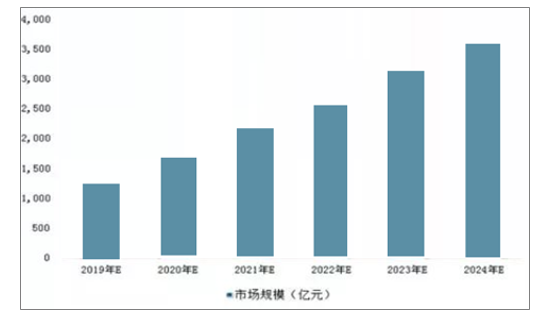

我国的工业废水处理行业才刚刚步入快速成长期,市场规模将保持较高增速发展。预计到“十三五”末,我国工业废水市场规模可突破1,500亿元,到2024年,我国工业废水市场规模有望突破3,500亿元大关。

2019-2024年我国工业废水市场规模走势预测

数据来源:公开资料整理

2019年是打好大气、水、土壤污染防治三大战役的关键之年,随着环保税、排污许可证的实施,加上各地环保政策持续加码,水污染治理市场仍将蓬勃发展。

1、围绕“打好城市黑臭水体歼灭战”

基本消除地级及以上城市建成区黑臭水体的目标,在城市初期雨水收集处理、推进城镇和工业园区污水处理设施“提质增效”等方面,各类污水处理专用机械、市政管网、污泥处理处置等设备,以及膜组件、药剂等环保产品仍将有极大的市场需求。

2、围绕“农业农村污染治理攻坚战”

在农村污水收集与治理、纳污坑塘排查和整治、农业面源污染治理、畜禽粪污资源化利用以及旱厕改造等方面,将促进小型化、自动化、一体化污水处理系统和生态养殖、种植等领域蓬勃发展。

3、围绕“加强江河湖库水生态系统保护”

在河流、地下水、湖泊、滨海湿地等领域的污染治理与生态恢复和水源地保护,将促进区域综合修复建设工程的防渗系统以及河道生态修复等新型装备和产品制造业的发展。

4、围绕“流域与近岸海域综合治理”

针对沿流域、沿海工业带及工业园区的水污染综合整治以及重污染行业高难废水处理,将促进工业废水处理的核心设备、高端材料及药剂的生产制造,同时水环境监测仪器设备以及应急管理平台和软件系统的发展将令业内瞩目。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国特种化学品行业PEST分析、市场规模、竞争格局及发展趋势分析:下游市场需求旺盛[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2025年中国氰尿酸行业市场政策、产业链图谱、市场规模、企业分析及发展趋势研判:环保监管日益趋严,水处理领域需求增幅明显[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![趋势研判!2025年中国压缩空气储能(CAES)行业全景分析:起步晚但增长势头迅猛,行业正迎来前所未有的发展机遇,具有很大的发展前景[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![趋势研判!2025年中国物联网芯片行业产业链、市场规模、重点企业及行业发展趋势分析:被广泛应用于各种物联网场景中,市场需求不断增长[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![研判2025!中国电子电路铜箔行业产业链、市场规模及重点企业分析:需求激增与技术突破并行,高端国产替代加速[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2025!中国电子大宗气体行业分类综述、成本结构、市场现状及发展趋势分析:行业市场规模持续扩张,国产替代进程加速[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)