一、文娱用品行业市场格局

“口红经济”时代来临,精品文创的高附加值为文具行业带来“价的增长”。近年来,房价高企在较大程度上分流了居民储蓄和消费,直接影响居民消费支出和消费意愿,对日常消费产生较大的挤出效应,“口红经济”效应显著,年轻人和新中产对单价较低的中高端产品购买欲望和购买力增强,“小而美”、“小确幸”消费成为新潮流。由于文具和文创用品消费的价格敏感度较低,精品文创将带动文具行业在“量的增长”基础上,叠加高附加值溢价带来的“价的增长”。

中国人均文具消费105元/年,较世界平均水平240元/年。预计随着国家教育投入的进一步加大、居民可支配收入的提高、消费升级和品牌意识的加强,人均文具消费水平后续增长空间依然巨大。

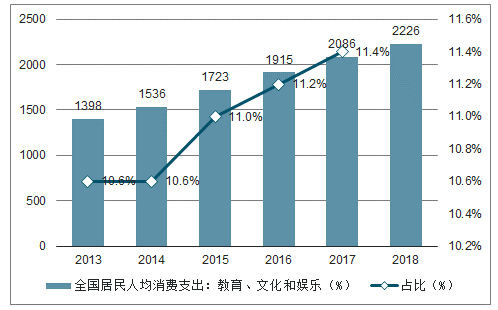

2013-2018全国居民文教娱乐人均消费支出占比提升

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国文娱行业运营态势及投资战略咨询报告》

精品文创的边界已经由文具延展到生活百货和手工艺术等。精品文创店通过跨界融合多元业态、文化情怀赋能、沉浸式场景营造、全方位贴心服务等方面的优化提升,成为体验式经济洗牌后实体店发展的新模板,主打小而美、小确幸,横跨多品类、多业态的购物中心店、“生活馆”、“精品买手店”遍地开花。

精品文创品牌细分业态及特征

细分业态 | 特征 | 代表品牌 |

书店 | 主打高颜值、多业态结合 | 西西弗书店、言又几、钟书阁 |

跨界复合店 | 多业态+主题场景,是文创发展的新趋势 | LESAIRS、ModernskyLab艺术中心、不厌生活 |

文创产品 | IP+个性化+细分化 | 泡泡玛特、ROCHBEAR超级萌工厂、19八3艺术场馆将剧场文化变成大众生活消费的必需品开心麻花剧场院线、杜莎夫人蜡像馆 |

DIY手工坊 | 新中产的新宠,资本抢滩 | 十八字金、作物ZOWOO |

画室 | 消费越发强劲,用户粘性强 | PaintingTower |

数据来源:公开资料整理

精品文创对文具的品牌重视程度、设计美感要求提高,看重附加功能、情怀与主题。在产品上,从“生产大众文具”升级为生产、设计具有“高价值感的中高端文具和文创产品”,从“物美价廉”升级为“物超所值”,从“传统文具”到“精品文创”,手账、礼盒、金属笔等中高端文具需求增加。随着文具消费逐渐呈现品牌化、时尚化、个性化和高端化的趋势,精品文创类产品需求进一步释放。

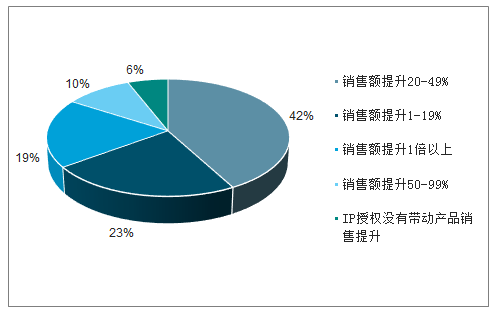

精品文创爆款效应发酵,文化大IP开发和变现空间广阔。IP产品市场规模宏大,精品文创与IP跨界合作能够在很大程度上赋能品牌、赋能销售,为IP买单成为一种潮流。2018年文具行业IP产品销售规模达到了950亿,同比增长50%以上。IP跨界合作也能够在很大程度上刺激消费者,提升品类活性和客户感知,品牌结合时下流行元素,也让传统文具品类焕发了新的生机。2018年,有94%的被授权商表示,有IP授权产品的销售额要高于其他同类产品,其中销售额超过同类产品一倍以上的接近20%。对待同类产品,在有无IP授权形象上,消费者心理普遍能接受有IP的授权产品要比同类产品价格高。

2018年IP授权带动产品销售额提升的幅度

数据来源:公开资料整理

2018年消费者接受的IP授权产品溢价范围

数据来源:公开资料整理

文具和IP合作主要在三大品类:动漫、博物馆和艺术插画师等。传统文具品牌已有不少大IP合作案例,旨在打造爆款产品、实现精品文创品牌的升级。2018双十一期间,京东“疯狂2小时”IP系列文具销额达到2017年同期的8倍。与颐和园、航海王、超级玛丽、星球大战等IP合作推出的联名文具,受到消费者的认可;得力×颐和园联名钢笔套装”、“得力×颐和园联名手账套装”、“晨光海贼王联名款手账本”等诸多高颜值联名文具,为传统文具吸引了众多粉丝。

受到政策驱动,目前电商化集中采购在政府采购领域普及程度已经比较高,但在央企、国企领域的普及程度目前仍只有20%左右,办公直销市场空间尚未完全释放。按照国资委要求,未来5年央企办公物资要实现100%的电商化集中采购,目前大B客户的年均采购额超过5亿元,那么按1000家头部客户最保守的5000亿元的年采购金额估算,至少还有4000亿元的头部客户订单尚未释放。随着国内企业陆续采用电商化集成采购模式,市场会迅速向行业领先企业集中,促进办公用品直销市场的进一步发展。

B端潜在客户类型及数量

机构类型 | 数量 |

省、地市级政府机构 | 250家以上 |

央企 | 97家 |

大型银行、保险机构 | 30家以上 |

军区、军工企业 | 50家以上 |

区域性大企业 | 超过10000家 |

中小微企业 | 超过2800万家 |

数据来源:公开资料整理

按照美国办公用品市场50%的直销占比估算,未来国内办公直销市场规模有望突破万亿。2018年国内办公用品的市场规模预计约1.9万亿元,未来3-5年CAGR约9%,到2020年市场规模可达2.2万亿元。美国办公文具发展相对成熟,办公物资直销渠道收入占比达到50%,参照美国,乐观估计未来我国办公直销市场规模可突破万亿。

大办公文具市场规模及增速

数据来源:公开资料整理

北美办公用品市场CR2为81%

数据来源:公开资料整理

我国文具行业集中度较低,消费升级、精品文创的崛起利好龙头品牌,具备研发、设计、制造、渠道等多方面优势的企业有望进一步提升市场空间。目前我国从事文具生产的企业有9200多家,90%的文具生产企业年销售额低于1000万元,而年销售额达到10亿元级别的只有晨光文具、齐心集团、广博股份和真彩文具4家。按照行业规模1500亿元计算,行业CR4约为5%,CR10不到10%。

成熟文具市场和发展中文具市场比较

比较内容 | 成熟市场 | 发展中市场 |

代表地区 | 美国、西欧、日本等 | 中国、印度、东南亚国家 |

消费观念 | 品牌消费观念深入人心 | 品牌消费观念正在形成 |

市场集中度 | 高 | 低 |

竞争格局 | 竞争格局基本稳定;细分及整体领域均有主导品牌;渠道扁平趋势明显 | 绝大部分企业处于低层次竞争;细分领域产生品牌效应较好企业;经销商分销作用强 |

发展方向 | 加大海外OEM及拓展 | 品牌制造商扩大市场份额及品牌影响力 |

数据来源:公开资料整理

文教、工美、体育和娱乐用品制造企业单位数

数据来源:公开资料整理

二、未来企业发展方向

1.提升客单值

延拓产品线、满足一站式。客户的办公物资采购需求和模式从单一的产品采购向综合办公解决方案升级,一站式的办公行政后勤服务是客户的最终需求,特别是头部客户和中大型客户对于一站式采购的需求更高。丰富产品线不仅有助于做大存量客户客单值,在原有基础上扩大新订单规模、提高中标份额,而且可以凭借全品类、一站式的服务能力更加深层地绑定核心客户、增强客户粘性。目前,得力集团、齐心集团、京东企业购等均已将产品线延拓至员工福利、工业品(MRO)等领域。

2.规模优势

议价能力提升、费用率优化。随着规模扩大,办公直销企业在供应链的议价能力会提升,向供应商采购规模的扩大将带来更强的话语权、更弹性的定价方式,规模优势带来的行业地位和品牌影响力的提升,也有利于企业降低对核心供应商的依赖程度。同时,随着规模优势的显现,销售/管理/财务费用率会小幅下降,净利率存在提升空间。

3.优化产品结构,提升自有产品销售占比

相比代理产品,自有产品的毛利率更高。主要途径包括:通过对销售人员的考核激励等方式,为B端客户推送自有产品组合包/办公用品方案,提高自有产品性能、加大宣传力度等。

4.布局新型高毛利商品,提升新型高毛利产品的销售占比

布局新型高毛利商品,提升新型高毛利产品的销售占比,包括员工福利(主要是央企和政府)、MRO工业品(细分、专业性强、品类特别多)、办公设备租赁等高毛利率产品和服务。例如,MRO是指非生产原料性质的工业用品,目前部分类别毛利率相对于传统的办公物资更好一些,运营的产品单件价值由于单件产品体积小、价值大,盈利能力较传统办公物资有一定优势。得力、齐心和京东等平台均有销售MRO。

公众号

公众号

小程序

小程序

微信咨询

微信咨询