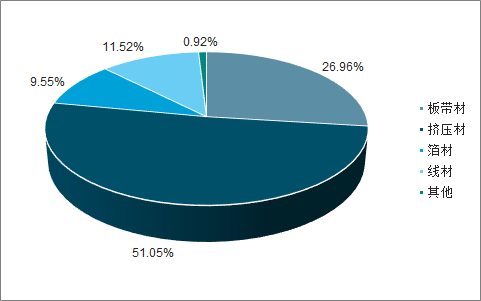

铝加工是将铝锭通过熔铸、轧制、挤压和表面处理等多种工艺和流程,生产包括铝型材以及极少部分的管材、棒材等挤压材,板、带、箔等平轧材以及铸造材。目前中国铝材产品结构以铝型材为主(占比51%左右),其次为板带箔材(约占35%),其余为铸造材等。

2019年我国铝材产品结构

数据来源:公开资料整理

相关报告:智研咨询发布的《2020-2026年中国铝加工行业市场供需形势及发展前景分析报告》

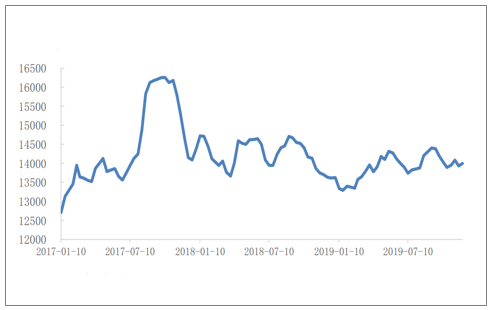

2017年受环保督察整顿违规产能影响,国内铝价反弹势头强劲,9月达到全年最高价16314元/吨。而2018年尽管发生美国制裁俄铝事件、国内环保整顿趋严不断收紧供给,但中美贸易摩擦的不断升级持续打压终端消费,铝价年中冲高回落。今年以来,随着中美贸易摩擦反复,铝价也继续呈现宽幅震荡模式,企业原料价格波动风险仍存。

铝锭2017-2019年价格回溯

数据来源:公开资料整理

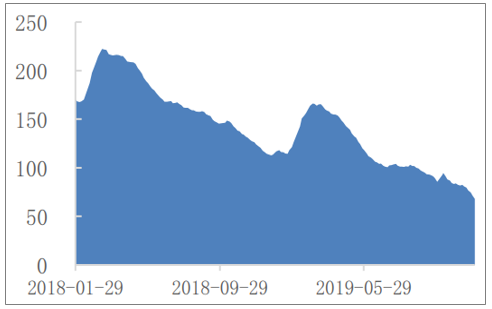

低成本产能投放与去库存共行供需平衡维持价格稳定态势:2019年1-11月我国电解铝总产量3238.9万吨,同比减少2.14%。预计全年电解铝产量将为3544万吨,同比减少1.8%;消费量为3607万吨,同比减少1.53%。当前行业盈利情况有所回暖,云南、四川、内蒙古等部分新增低成本产能陆续投放,库存方面维持去化节奏,供需平衡状态有望维持铝价稳定态势,铝加工企业利润将得到保证。

电解铝2018-2019年月度产量(万吨)

数据来源:公开资料整理

电解铝2018年至今库存(万吨)

数据来源:公开资料整理

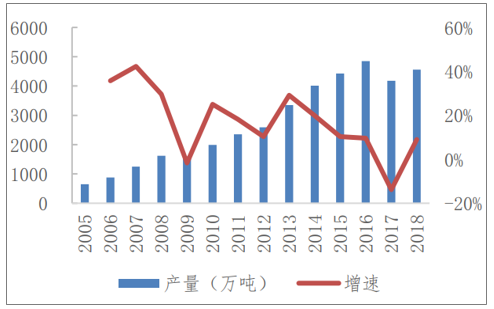

我国铝材产能全球第一,当前整体放缓步伐明显;我国现代铝加工始于上世纪80年代,整体呈跨越式发展。截至2018年,国内铝加工材产能约5800万吨、产量约4000万吨,分别占全球总量60%和55%左右,连续12年位居全球第一。但在外部摩擦和内部发展动力不足的双重压力下,我国铝加工产业由21世纪的高速发展步入低速发展阶段,2018年中国铝加工产业实现主营业务收入8992亿元,仅比2017年增长8.02%。

我国铝材产量及增速

数据来源:公开资料整理

我国铝加工行业销售收入及增速

数据来源:公开资料整理

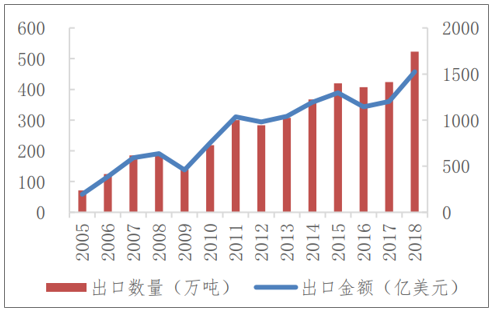

外部贸易摩擦影响有限,出口情况逆势增长;我国铝材出口已由2008年的196万吨增长至2018年的5213万吨,占全球总出口量20%左右,出口目的国家和地区超过200个。2017年以来,美国连续多次发起对我国出口铝材的双反调查,2018年又两次对我国500亿和2000亿价值商品出口征收关税,导致美国出口量在2018年下滑6%,但在我国铝材出口商加大对别国出口量的积极战略调整下,我国铝材2018年出口逆势大幅增长23.35%。

我国铝材出口量及出口金额

数据来源:公开资料整理

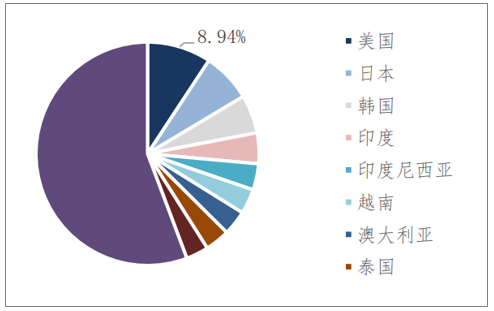

2018年我国出口结构

数据来源:公开资料整理

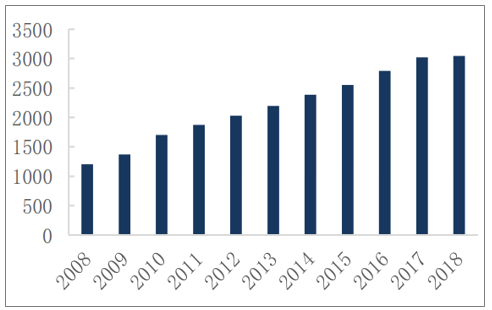

中国铝材消费量居世界首位,传统需求市场趋于饱和:随工业化程度提高,我国铝材消费量持续增长至世界首位,但人均用铝量与其他发达国家相比还有一定的差距。目前铝加工行业传统需求市场已经趋于饱和,整体消费增速已经趋于稳定,而新兴消费尚未形成规模,未来铝加工行业通过迎合高端用铝需求有望再次打破消费瓶颈。

中国铝材表观消费量(万吨)

数据来源:公开资料整理

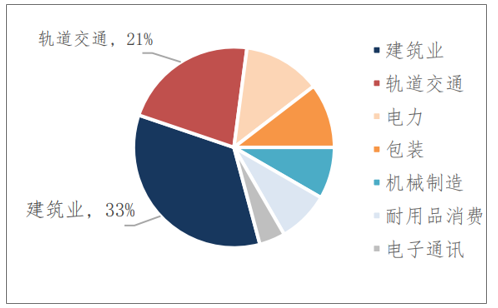

行业消费进入阵痛期高端领域发展显著不足;在我国铝工业爆发式成长后,行业进入转型升级的阵痛期,尤其体现在高端领域消费不足上。目前,我国铝材最大应用领域为建筑业,占比33%,其次是交通、电力、包装等领域;而北美地区的交通运输是其第一大用铝领域,占比高达47%,是我国轨交用铝占比的两倍。在倡导节能减排、绿色低碳生活的如今,轨交用铝、汽车轻量化用铝将成为铝加工行业消费的关键增长点。

中国铝材消费领域占比

数据来源:公开资料整理

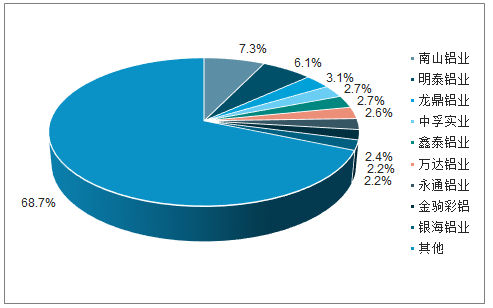

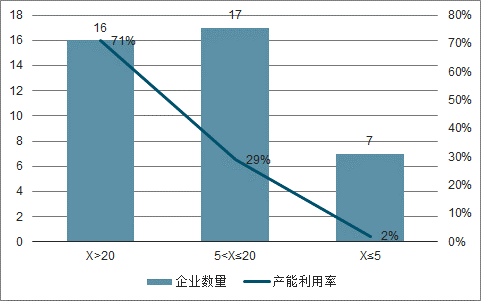

行业内部企业较分散,产能利用率分化严重;自改革开放后,国内规模不一的铝加工企业拔地而起使我国成为铝加工大国,但我国铝加工企业平均产能较低,规模优势不明显。2018年我国规模以上铝加工企业数量为2004家,铝加工企业的平均产量仅为1.9万吨;其中,总计达477家铝板带生产企业中产能大于20万吨的仅23家,远不及欧美等发达国家水平。大型加工企业与中小型企业产能利用率分化严重,明泰铝业等超大规模企业产能利用率达95%以上,而产能不足20万吨的中小型企业的产能利用率仅30%左右。

2018年铝板带企业产量分布

数据来源:公开资料整理

2019年1月150家铝型材规模及产能利用率

数据来源:公开资料整理

产品结构有待提升,深加工程度仍旧不足;目前铝加工产品广泛应用在各新兴领域如高铁、城市轨道、太阳能板、电动汽车等,而我国产品与自身需求仍存在差距,低端产能过剩,高端产品则需要大量进口。中国铝板带、铝箔、铝型材出口数量虽然显著大于进口量,但出口平均单价分别比进口平均单价低36.86%、79.28%和45.11%,表明出口的多为中低附加值的普通铝材产品,国内行业深加工程度仍然不足。

铝材出口单价远低于进口

铝箔 | 铝型材 | - | |

每月平均出口数量(吨) | 20805.95 | 1.04 | 45.32 |

每月平均进口数量(吨) | 2019.07 | 0.06 | 4.84 |

出口平均单价(万美元/吨) | 0.25 | 3.19 | 2.95 |

进口单价(万美元/吨) | 0.4 | 15.42 | 5.38 |

数据来源:公开资料整理

政策环境逐渐向好创新成果不断显现;近年来,为缓解铝加工行业低端过剩产能问题,推动行业向高附加值领域转型,我国颁布多项文件明确提出要发展精深加工,尤其要着力发展乘用车、航空用铝合金板及船用等铝材产品以满足高端制造领域需求。在政策指向下,铝加工企业纷纷加大技术研发。截至2018年,全行业专利申请量达到31023件,其中有权专利12928件,行业内高端铸锭和精密型材、高强韧铝合金加工材、锂离子动力电池铝箔、航空中厚板、汽车车身板、铝合金石油钻杆等高技术含量和高附加值产品的生产不断取得突破。

铝加工行业发展相关政策文件

颁布时间 | 单位 | 相关文件 | 主要内容 |

2013年2月 | 国家发改委 | 《产业结构调整指导目录(2011年本)(修正)》 | 把交通运输、高端制造及其他领域有色金属新材料生产,及汽车行业用轻量化铝镁合金材料列为鼓励类项目 |

2013年12月 | 中国有色金属协会 | 《有色金属行业高新技术产品推荐目录》(2013年版) | 明确将铝合金预拉伸板、手机电池壳用铝合金板带材列为铝及铝合金高新技术产品 |

2014年10月 | 国家发改委、财政部、工信部 | 《中国制造2025》 | 提出掌握汽车低碳化、轻量化材料,推动自主品牌节能与新能源汽车同国际先进水平接轨 |

2016年6月 | 国务院办公厅 | 《国务院办公厅关于营造良好市场环境促进有色金属工业调结构促转型增效益的指导意见》 | 提出着力发展乘用车铝合金板、航空用铝合金板、船用铝合金板 |

2016年9月 | 工业和信息化部 | 《有色金属工业发展规划(2016-2020年)》 | 提出推广铝合金在货运挂车及罐车、铁路货运列车、乘用车、高铁、液化天然气海洋船舶等领域应用 |

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国铝加工行业发展模式分析及未来前景规划报告

《2025-2031年中国铝加工行业发展模式分析及未来前景规划报告》共十章,包含中国铝加工行业主要企业生产经营分析,中国铝加工行业产业升级及发展战略,中国铝加工行业投融资分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![预见2023:中国铝加工行业生产、消费现状及发展机遇分析[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2022年中国铝加工行业产业链全景及发展趋势分析[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2022年中国铝加工行业现状、竞争格局及发展趋势分析[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)