射频前端由功率放大器(PA,PowerAmplifier)、双工器(Duplexer)、射频开关(Switch)、滤波器(Filter)、低噪放大器(LNA,LowNoiseAmplifier)组成。功率放大器用于放大射频信号,现在主要采用CMOS、GaAs、RF-SOI技术;滤波器负责对电源线中特定频率的频点或该频点以外的频率进行有效滤除;双工器由两组不同频率的带阻滤波器组成,作用是将发射和接收讯号相隔离,保证接收和发射都能同时正常工作,目前滤波器、双工主要采用SAW/BAW技术;射频开关负责切换接收、发射通道,主要采用RF-SOI技术;低噪声放大器主要用于接收通道中的小信号放大,采用GaAs、RF-SOI技术。

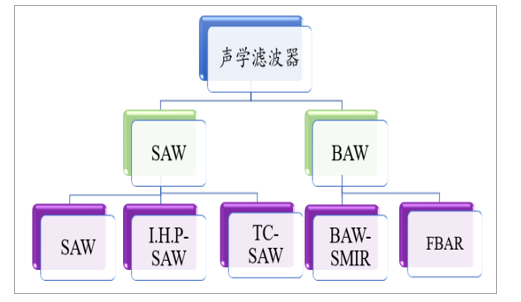

射频滤波器包括声表面滤波器(SAW,SurfaceAcousticWave)、体声波滤波器(BAW,BulkAcousticWave)、MEMS滤波器、IPD(IntegratedPassiveDevices)等。其中SAW和BAW滤波器为两个主要滤波器。

声学滤波器细分类

数据来源:公开资料整理

BAW滤波器使用石英晶体作为基板,有金属嵌在石英基板顶部与底端两侧,可以使声波从顶部表面反弹到底部,最终形成驻声波。共振频率由板坯厚度和电极质量决定。为了实现高频,要在基板上采用薄膜沉积和微机械加工技术,控制压电层的厚度。二者各具优势,SAW滤波器的频段主要在2.5GHz以下,BAW滤波器的频段最高可达到20GHz,因此,2GHz以下SAW的市场占有率较高,2GHz以上BAW的市场占有率较高;SAW滤波器成本相对BAW滤波器较低;插入损耗方面,BAW滤波器更低;同时,SAW滤波器相对于BAW滤波器有较低的功率阈值。

SAW滤波器以其频段低,插入损耗低,功率阈值低的特点,常用于2G/3G接收机前端、双工器和接收滤波器。但会因为其频段过低而导致使用受限。

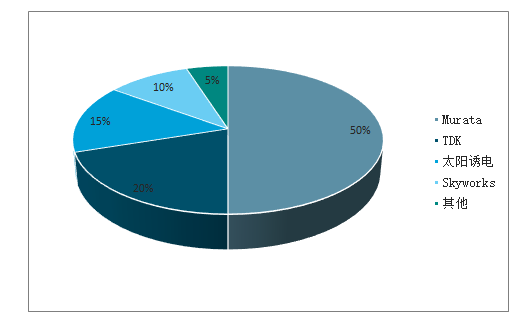

如果频段大于2.5GHz,SAW滤波器会面临无法使用的窘况。同时,SAW滤波器具有易受温度变化影响的缺点。为了解决这种状况,其涂层得到了改进,也就是制成了温度补偿(TC-SAW)滤波器。该工艺制作成本有所上升,但总体价格仍低于BAW滤波器。未来,滤波器具有广阔的市场空间。2020年全球滤波器市场规模预计达到120亿美元,具有广阔的市场前景。而目前SAW滤波器的全球市场格局仍以海外龙头垄断为主,主要供应商包括TDK-EPCOS、Murata(村田)和太阳诱电,三者合计占据了全球82%的市场份额。

SAW滤波器市场格局

数据来源:公开资料整理

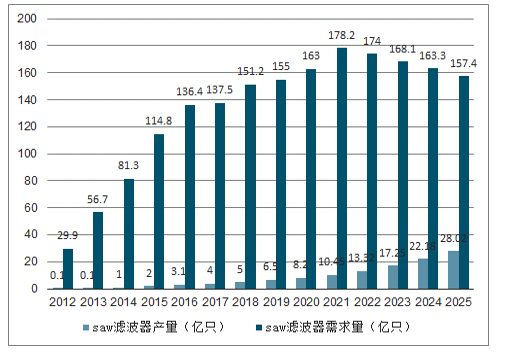

全球saw滤波器产量与需求量

数据来源:公开资料整理

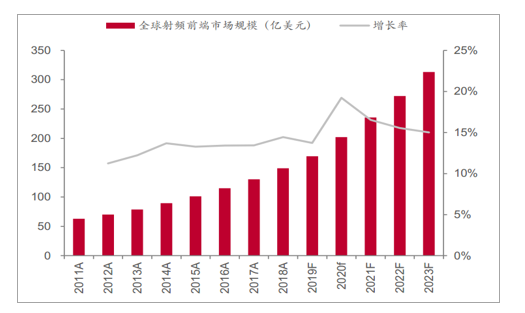

射频前端市场在5G时代下进一步扩容

从2011年至2018年全球射频前端市场规模以年复合增长率13.10%的速度增长,2018年达149.10亿美元。受到5G网络商业化建设的影响,自2020年起,全球射频前端市场将迎来快速增长。2018年至2023年全球射频前端市场规模预计将以年复合增长率16.00%持续高速增长,2023年接近313.10亿美元。

全球射频前端市场规模(含预测)

数据来源:公开资料整理

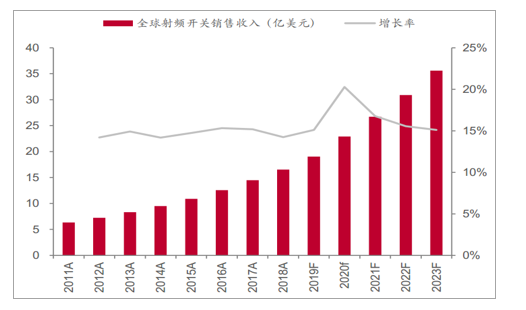

细分市场而言,2018年全球射频开关市场规模达到16.54亿美元,2020年射频开关市场规模将达到22.90亿美元,并随着5G的商业化建设迎来增速的高峰,此后增长速度将逐渐放缓。2018年至2023年,全球市场规模的年复合增长率预计将达到16.55%。

全球射频开关市场规模(含预测)

数据来源:公开资料整理

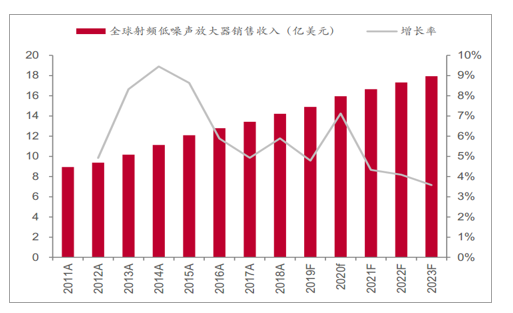

2018年全球射频低噪声放大器收入为14.21亿美元,随着4G逐渐普及,智能手机中天线和射频通路的数量增多,对射频低噪声放大器的数量需求迅速增加,而5G的商业化建设将推动全球射频低噪声放大器市场在2020年迎来增速的高峰,到2023年市场规模达到17.94亿美元。

全球射频低噪声放大器销售收入(含预测)

数据来源:公开资料整理

竞争格局分析:美国与日本占据主导,国产化有待突破

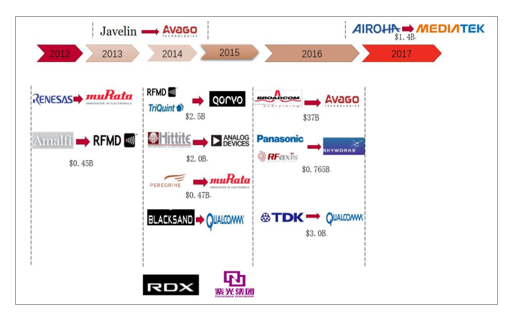

射频前端行业门槛较高,且随着通信制式的不断复杂化与单机ASP提升,形成射频部分一体化射频解决能力才能占领最大的市场份额。历史上经历过多次并购后,目前市场格局初定,主要由Broadcom、Skyworks、Qorvo和Murata等少数巨头主导。这几家大厂基本能提供整套射频前端方案,包括射频开关、射频低噪声放大器、射频功率放大器等元件及模组。

纵观射频前端企业并购历史,主要是三种形式。1、基带芯片厂商与射频芯片厂商之间的整合,形成基带和射频一体化提供方案。典型的代表为Qualcomn与TDK设立RF360公司研发射频部分;2、射频芯片厂商收购滤波器厂商,形成射频芯片与滤波器的一体化解决能力,典型的代表为skyworks收购Panasonic的射频部门,组成新的skyworks;3、巨头之间的强强联合与整合,提供射频终端的整体解决能力,典型的代表为2014年RFMD与Triquint合并成立Qorvo,2014年Murata收购Peregrine,增强射频前端的能力。

全球射频前端企业整合历程

数据来源:公开资料整理

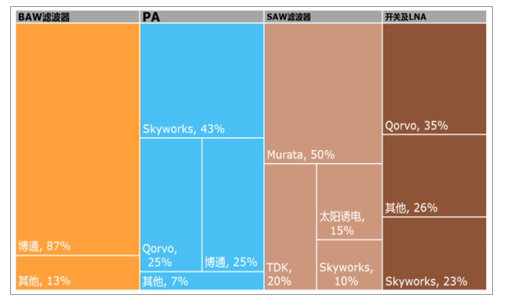

射频前端各元件竞争格局略有差异,日本企业优势在于SAW滤波器,美国企业在BAW滤波器、PA、开关及LNA市场占据明显优势。

全球射频元件竞争格局

数据来源:公开资料整理

中国射频芯片产业仍然较为薄弱,各家企业在某些产品或有亮点,但是整体与国际巨头相差甚大,但是也反映出国产射频芯片有巨大成长空间。按照产品线分,国内做滤波器的企业有信维通信、中电科集团、麦捷科技、好达电子等;PA设计企业有紫光展锐、中科汉天下、唯捷创芯、苏州宜确半导体、国民飞骧、广州慧智微电子;射频开关企业有锐迪科、卓胜微、唯捷创芯、韦尔股份等。

国内射频元件企业

数据来源:公开资料整理

相关报告:智研咨询发布的《2020-2026年中国射频前端产业运营现状及发展前景分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国射频前端行业市场研究分析及投资前景研判报告

《2024-2030年中国射频前端行业市场研究分析及投资前景研判报告 》共十四章,包含2024-2030年中国射频前端行业投资风险与营销分析,2024-2030年中国射频前端行业发展战略及规划建议,2024-2030年中国射频前端行业发展策略及投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2020年全球射频前端行业市场分析:行业在5G时代迎来巨大发展[图]](http://img.chyxx.com/2021/09/78847WBXGB_m.jpg?x-oss-process=style/w320)