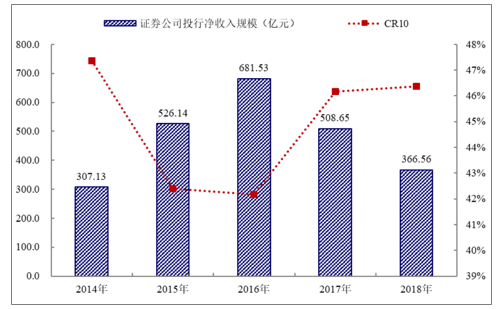

2016年以来证券行业投资银行业务净收入出现明显下滑,2018年全行业净收入仅366.56亿元。2016年以来证券行业投资银行业务净收入出现明显下滑。2018年全行业投资银行业务净收入仅366.56亿元,与2016年相比接近腰斩,略高于2014年低点(IPO第7次重启)。

行业投资银行净收入较差的年份集中度提升较为明显,CR10从2016年的42.16%提升至2018年的46.37%。从集中度来看,行业投资银行净收入较差的年份集中度提升较为明显,2014年CR10达到47.37%。2016年以来,行业净收入集中度又呈现明显提升态势,CR10从2016年的42.16%提升至2018年的46.37%。

2014-2018年度国内证券公司投资银行业务净收入规模及集中度

数据来源:公开资料整理

相关报告:智研咨询发布的《2020-2026年中国证券投资行业市场行情动态及投资规模预测报告》

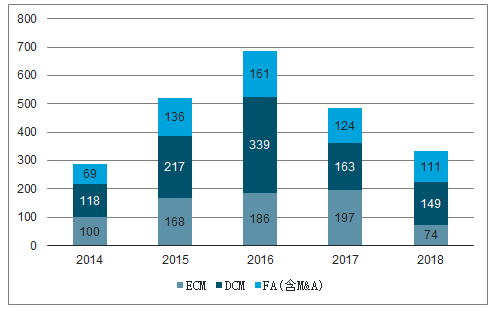

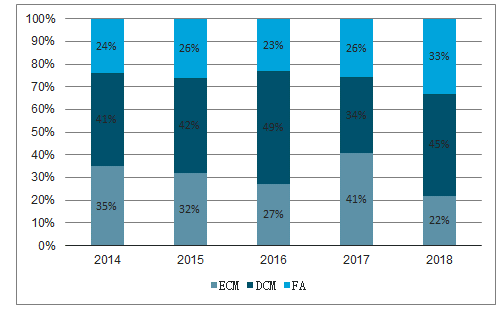

投行收入中,股权和债权融资收入占比分别在30%、45%左右,收入规模波动较大,财务顾问在25%左右,波动较小。券商系投行部门主要业务包括股权融资、债券融资、财务顾问。从收入组成来看,股权融资占比在30%左右,债权融资在45%左右,财务顾问在25%左右。从收入规模来看,股权融资和债权融资收入体量波动较大,财务顾问业务收入相对比较稳定,收入体量波动较小。

2014-2018年度国内投行市场收入来源(单位:亿元)

数据来源:公开资料整理

2014-2018年度国内投行市场收入占比

数据来源:公开资料整理

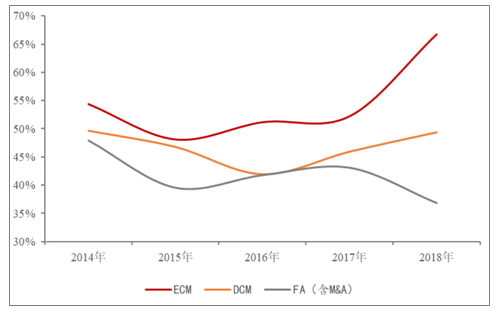

近几年股权融资集中度大幅提升,带动行业投行收入集中度提升。从细分投行业务集中度来看,近5年,股权融资CR10提升明显,从2014年的54%提升至2018年67%;债权融资略有提升,至2018年达49%;财务顾问则反而有所下滑,至2018年仅为37%。由此可见近几年股权融资集中度的大幅提升是投行收入集中度提升的主要原因。

2014-2018年度国内投行细分业务收入CR10变动

数据来源:公开资料整理

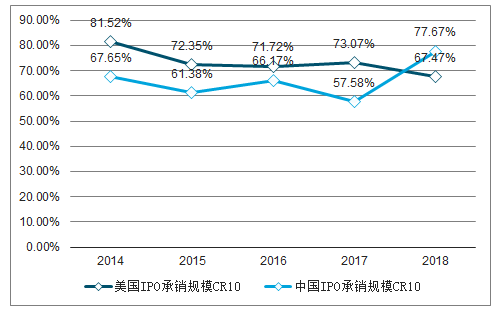

股权融资中IPO集中度提升显著,其集中度的提升对未来股权再融资业务集中度提升将起到一定程度的推动影响。近几年股权融资中IPO集中度提升显著,国内IPO收入CR10至2018年提升至67.58%,IPO承销规模CR10至2018年提升至77.67%。IPO业务不仅是股权融资收入的主要来源之一,且其在上市前端介入,也为证券公司未来的股权再融资业务积累机构客户资源,其集中度的提升对未来股权再融资业务集中度提升将起到一定程度的推动影响。

2014-2019H1国内IPO收入及承销规模CR10

数据来源:公开资料整理

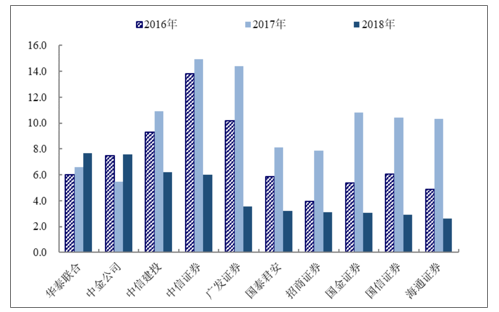

在美国股权融资市场,头部机构竞争格局稳定,且具备比较明显的规模效应。从华尔街来看,股权融资收入排名前十的机构名单较为稳定,摩根士丹利、摩根大通、高盛、花旗、美林、瑞士信贷、瑞银等知名国际大投行常年稳居全球股权融资收入排名前列。对比国内市场,即使在最好年份2017年,排名第一的中信证券股权融资规模也仅15亿元,与华尔街排名前十投行300亿美元的规模还有非常明显的差距。由此可见,在美国股权融资市场,头部机构竞争格局稳定,且具备比较明显的规模效应。

2018年国内投行股权融资收入排名前10(亿元)

数据来源:公开资料整理

美国IPO市场集中度高,CR10在70%左右。从美国市场IPO业务集中度来看,收入端及承销规模CR10均在70%左右,而国内收入端在55%左右,承销规模端在60%左右,2018年国内投行领域业务萎缩,才迫使集中度有明显上升。整体来看,美国IPO市场集中度高于国内。

中美IPO收入集中度对比

数据来源:公开资料整理

中美IPO承销规模集中度对比

数据来源:公开资料整理

从美国债权融资市场来看,银行和投行实力不相上下,竞争格局稳定。在债权融资市场,银行和投行同台竞技,从美国市场来看,排名前10的席位中,商业银行背景的有摩根大通、花旗、巴克莱、德意志银行、瑞士信贷和汇丰银行,传统投行背景的有美银美林、高盛、摩根士丹利、富国证券,总体来看实力不相上下。

在国内债权融资市场,银行既可以做承销方又可以做购买方,话语权大,市场份额高。从国内债权融资市场来看,发行规模前10中银行占据多数席位,且前4席位被中农工建四大行牢牢占据。从整体市场份额来看,银行占比在62%,券商占比在38%,银行份额较高。从具体细分业务来看,银行在地方政府债、短期融资券、中期票据发行领域具有明显优势,而券商的优势领域在公司债及ABS。银行所在领域当前发行需求体量较大,且银行既可以做承销方又可以做购买方,因此银行在债券市场话语权较大。

国内债权融资市场银行与券商市占率

数据来源:公开资料整理

在债权融资市场,承销商需要丰富的客户基础,较强的分销能力,此外如有雄厚的资本实力充当对手方,则更容易承接到更多项目,这是银行相对于券商的优势所在,也是券商内部头部券商相对于非头部券商的优势所在。因此非头部券商投行在债权融资领域较难出现持续超车的机遇。

国内债权融资市场券商CR10

数据来源:公开资料整理

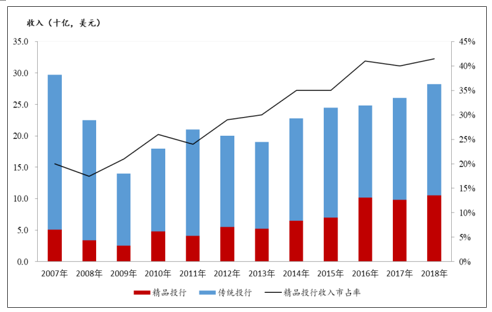

并购市场收入已成为华尔街投行第一大收入来源,其中精品投行跻身行业top10。除了其业务规模较为稳定的特性,美国市场的并购重组活动也非常频繁,从华尔街投行的收入结构来看,并购市场收入规模已超过股权融资和债权融资市场,成为其第一大收入来源,整体收入规模已超过200亿美元。从市场排名来看,高盛、摩根士丹利、摩根大通仍稳居前三,在排名前10的投行中,除了这几个耳熟能详的全能型大投行,也出现了Lazard、Evercore这些精品投行的身影

近10年多来,精品投行在并购领域收入市占率逐年攀升,在2018年已超过40%。从美国并购市场集中度来看,排名前10的投行收入市占率在54%左右。根据数据统计,近10年多来,精品投行在并购领域收入市占率逐年攀升,在2018年已超过40%。

精品投行在并购领域收入占比逐年攀升

数据来源:公开资料整理

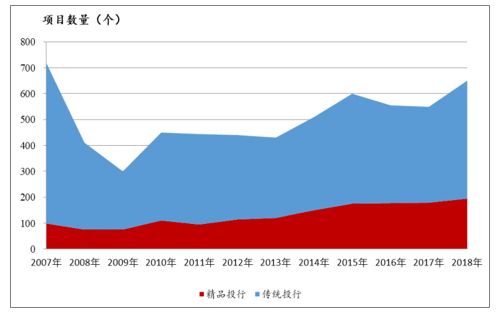

精品投行不依靠规模效应,凭借完全轻资本的营业模式获取了较高的回报。华尔街的精品投行通常专注于一个或几个行业领域,提供对应高度专业化的金融服务,以打造投行领域的“精品店”。精品投行的收入占比已达到并购市场的40%,但其实际承接的项目数量其实远低于传统投行,2018年精品投行项目数量不到200个,而传统投行则近500个。由此可见精品投行并不依靠规模效应,其凭借完全轻资本的营业模式获取了较高的回报。

精品投行财务顾问项目数量稳步增长

数据来源:公开资料整理

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国特种化学品行业PEST分析、市场规模、竞争格局及发展趋势分析:下游市场需求旺盛[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2025年中国氰尿酸行业市场政策、产业链图谱、市场规模、企业分析及发展趋势研判:环保监管日益趋严,水处理领域需求增幅明显[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![趋势研判!2025年中国压缩空气储能(CAES)行业全景分析:起步晚但增长势头迅猛,行业正迎来前所未有的发展机遇,具有很大的发展前景[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![趋势研判!2025年中国物联网芯片行业产业链、市场规模、重点企业及行业发展趋势分析:被广泛应用于各种物联网场景中,市场需求不断增长[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![研判2025!中国电子电路铜箔行业产业链、市场规模及重点企业分析:需求激增与技术突破并行,高端国产替代加速[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2025!中国电子大宗气体行业分类综述、成本结构、市场现状及发展趋势分析:行业市场规模持续扩张,国产替代进程加速[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)