一、企业出行服务平台主要玩家

全球出行服务行业正在发生深刻变革,汽车电动化、智能化、网联化、共享化特征凸显,按需出行、共享出行的理念逐渐盛行,出行即服务模式开始被企业及公众所认知并逐渐接受,无论是出行服务商还是车企开始围绕出行即服务开展了一系列布局,尤其是在共享出行以及未来的无人驾驶+共享出行方面投资布局十分活跃。

出行服务商通过外部融资、业务拓展、与车企的战略合作、行业并购等将业务触角深入到了汽车共享出行领域,甚至于开始主导产品需求设计进入到整车制造领域,这就有可能威胁到车企的生态地位。而车企也愈发认识到出行市场的重要性,并开始通过自主发展、合作、战略投资等方式布局出行服务,激进的一些车企则加速由制造商向出行服务商转型。

出行领域的变革与快速发展,除了从社会吸纳更多的资金以外,还正吸引着更多的新进入者以及巨头的加入。滴滴正在从专车、顺风车、快车等网约车领域向分时租赁领域渗透,并在去年正式推出了“分分租”业务。2018年以来,滴滴在汽车共享出行领域的动作频频,战略布局加快,2月联合12家车企共建新能源共享汽车服务体系,4月发布洪流联盟战略,与31家汽车产业链企业发起成立“洪流联盟”,共创汽车运营商平台,计划未来10年在全球范围内服务20亿用户,满足用户50%的出行需求,推广超过1000万辆共享新能源汽车。面对出行服务的快速崛起以及巨大的市场空间,携程、美团、高德地图等流量巨头也不甘示弱,先后跨界杀入出行领域。携程继打车业务后正式进入共享租车业务,计划借助该业务,直接切入汽车分时租赁场景;美团成立出行事业部,由外卖业务开始向打车、共享汽车以及无人驾驶等业务领域发力;高德地图推出高德易行平台,接入滴滴快车、神州专车、首汽约车、曹操专车、ofo、摩拜单车和飞猪旅行等众多的出行服务商,最近又以免佣金的方式上线了顺风车业务。共享单车巨头摩拜出行也不再满足于共享单车领域,而将目光投向共享汽车,并推出了摩拜汽车共享服务。传统租车公司也开始布局分时租赁业务。神州租车在全国55个城市上线分时租赁。

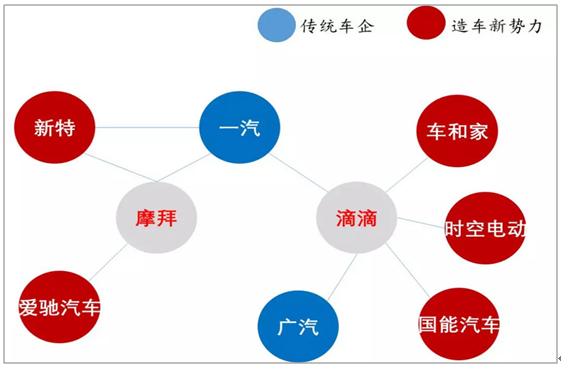

出行变革会对汽车产业以及车企造成深刻影响,其中较为重要的一点是为出行服务量身打造的定制化共享产品或将成为主流。出行服务商一方面其掌握着庞大的用户出行数据,有可能通过用户需求来主导车辆设计,另一方面出行服务商或者出行平台有庞大的车辆使用需求,这是任何车企所不能忽视的大客户,因此在车辆采购和定制方面有着一定的话语权。当前一些出行服务商呈现出了产品定制化需求,并试图与车企合作来共同推出专为出行服务打造的定制化共享汽车产品。从合作对象上来,出行服务商一方面会选择较为成熟的传统车企,另一方面也在尝试与造车新势力合作。如新特与一汽、摩拜合作发布了首款为摩拜深度定制的共享版电动汽车DEV 1,虽然目前该车型的参数、价格、性能等还未透露,但这在一定程度上反映出了出行服务商和车企之间产品定制的需求。4月,摩拜与爱驰汽车达成战略合作,将针对B端出行市场重新定义一款汽车。出行服务商滴滴也正在加强与车企的深度合作,来实现其产品定制需求,如滴滴与车和家合作,双方将成立合资公司,为共享出行场景定制生产智能电动汽车;广汽也将为滴滴定制智能电动汽车;浙江时空电动汽车为滴滴设计生产的E20,主要用于共享和网约车;国能汽车与滴滴签订采购协议,其首款产品凤凰平台9-3车型将成为滴滴出行的共享定制用车。综合以上分析,在出行变革的时代下,出行服务商凭借强大的平台优势以及用户资源,在推动车辆采购、定制化产品设计需求上有着更强的话语权,出行服务商与车企的深度合作将基于定制化共享汽车展开,未来随着这一趋势的发展,双方在生态系统中的地位可能会朝着不同的方向演化。

数据来源:公开资料整理

相关报告《2019-2025年中国共享出行行业市场现状分析及投资前景预测报告》

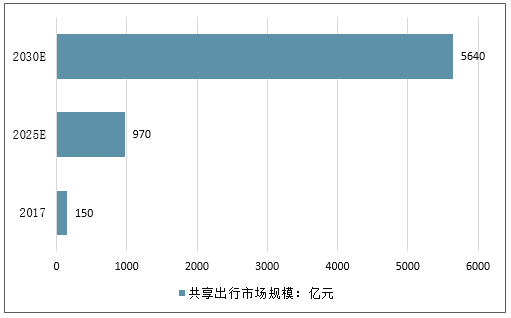

安全、高效、便捷、低成本、绿色是人们对出行方式的主要诉求。目前,移动互联网、通信、物联网、大数据、云计算、人工智能等先进技术的发展以及在交通出行领域的加快应用,新产品、新业态、新模式不断涌现,从而引发了交通出行领域的深刻变革,并呈现出不同的趋势特征。其中两点趋势十分重要,一是由科技创新驱动的无人驾驶为主导的新一代出行方式,二是由需求促进的以共享出行为主导的新一代出行方式,如网约车、分时租赁、P2P租车等,这些出行方式最终会演变为无人驾驶+共享出行一体化。基于无人驾驶和共享的出行服务有着深远的影响力以及庞大的市场发展空间。普华永道在最新发布的《改变汽车行业的五大趋势》报告中指出,未来的汽车将是电动的、自动的、共享的、互联的以及逐年更新的,会对行业和用户产生深远的影响,并预测到2030年自动驾驶在整体交通中所占的比例可能会上升到40%,而在中国自动驾驶汽车里程将占所有汽车里程比例将会接近一半,个人使用共享汽车的比例将有可能达到45%以上。在早期的另一份报告中,普华永道对出行市场规模作出了预估,2030年美国、欧洲和中国共享出行的市场价值将到1.5万亿美元,年均复合增长率(2017-2030年)约24%,其中中国共享出行市场为5640亿美元,年均增长32%。麦肯锡同样预计,未来中国很可能成为全球最大的自动驾驶市场,2030年基于自动驾驶的出行服务订单金额将达到约2600亿美元,到2040年将达到约9400亿美元。可见,出行市场规模巨大,且具有良好发展前景与投资价值。

中国共享出行市场规模的预测

数据来源:公开资料整理

企业在选择出行服务供应商时会重点考虑出行平台覆盖的城市数量及运营车辆规模;因此,滴滴企业版成为目前企业出行服务市场的主要玩家;此外,品牌认知度高及个人版用户使用习惯养成、服务的企业客户数量多及对公服务经验丰富、产品迭代快也是企业选择滴滴企业版的重要原因。

2019年中国企业出行服务平台主要玩家

成立时间 | 滴滴企业版 | 首汽约车企业服务 | 神州专车企业服务 | 曹操绿色公务 |

覆盖城市 | 2015年1月 | 2015年4月 | 2018年10月 | 2016年5月 |

企业数量 | 400+ | 50+ | 59 | 50+ |

车型 | 30万+ | 2万+ | 10万+ | 4000+ |

业务模式 | 快车、优享、专车、豪华车 | 公务车、商务7座、豪华车 | 专车、出租车、巴士 | 舒适型、商务型、新能源 |

服务 | 平台 | 自营为主,平台为辅 | 自营为主,平台为辅 | 自营 |

数据来源:公开资料整理

对于不同的行业和企业来说,企业出行服务的应用场景复杂多样。在不讨论行业特性、企业特性以及企业制度的前提下,企业出行需求以日常出行、差旅出行、加班后回家、客户接送为最多。采用企业出行服务平台后,这些场景需求均可满足,员工用车体验提升,企业也可以更加便捷地对出行人员、出行时间、出行起始地点、所用车型、费用范围等方面进行限制和规范。

2019年中国企业出行服务主要应用场景分析

数据来源:公开资料整理

在新成立的南京领行股权投资合伙企业的股东中,包含中国三大汽车央企中国一汽、东风集团、中国长安以及苏宁、阿里、腾讯等互联网科技公司。新公司总投资额为97.6亿元,将投资以新能源汽车为主的共享出行产业。“T3出行项目”,即三家汽车央企成立合资公司合作开展出行服务,正式在南京启动。2017年12月1日,中国一汽、东风集团、中国长安在武汉签署《战略合作框架协议》,展开在新能源、智能网联、移动出行、资源共享等领域的全面合作。2018年12月21日签订《T3科技平台公司合资合作意向协议》,聚焦新能源、智能网联领域,合作研发下一代汽车的核心系统、模块及平台。此次成立出行公司,是三大汽车央企全面合作的又一重大进展。

“T3出行”短期内不会对由滴滴占据主导地位的网约车市场产生太大影响。相比滴滴超过5000亿元的估值,南京领行注册资本仅为97.6亿元,不足滴滴2018年亏损金额。中国一汽总经理奚国华也表示,“T3出行不是为了围剿滴滴出行,更多是互补“。”T3出行项目“的定位,类似于吉利的曹操出行、长城的欧拉(参数|图片)出行,是整车企业向出行服务转型的初步尝试,是对网约车市场的战略布局,其更大的意义在于为三方未来的进一步合作奠定基础。虽然网约车市场短期不会有太大变化,但整个汽车行业将处于激烈的调整期。最为核心的三家汽车集团在多领域的产业合作以及向出行服务转型代表中国汽车产业未来发展的两大发展趋势。

企业合作成为汽车企业提升竞争力的重要手段

新技术变革影响全球车企加强合作,以分摊成本、提升技术平台优势。新能源、智能网联、出行服务的浪潮席卷而来,车企要在浪潮中站稳脚跟,需要以新技术和新平台作为基础,直接带来巨大的研发成本。通过合作分摊成本成为行业趋势,近几年也是自汽车诞生以来行业合作最为频发的时期。自动驾驶领域,通用 Cruise 累计获得高达 50 亿美元融资, Waymo 每年投入 10 亿美元,高额的投入推动通用与本田、大众与福特、宝马和戴姆勒等企业在自动驾驶领域开展合作。传统车企向新能源转型,开发新平台,同样为车企带来巨大的资金压力,为了降低研发成本,宝马和戴姆勒就合作开发电动车平台谈判,大众也向第三方开放 MEB 电动车平台。

中国建设汽车强国更需要车企间的合作。在《汽车产业中长期发展规划》中提出,2025年,若干个中国品牌汽车企业产销量进入世界前十。而从2018年销量来看,全球乘用车销量第十名铃木汽车的销量为321万辆,中国品牌销量最高的是吉利集团的229万辆,中国长安为126万辆,其余品牌不足百万辆。德、美、日等汽车强国都是将产业整合为三、四家整车企业,而中国汽车企业过多,研发和生产资源分散,技术无法共用,单一车型销量低,难以支撑高昂的研发成本。作为国务院国资委下属汽车央企,中国一汽、东风集团、中国长安肩负建设汽车强国的重要使命,三家企业多领域全面合作的成功与否将对中国汽车产业产生重要影响。而中国其他车企,如果不加强合作,将产销量提升到百万级,将面临国外品牌的全球车型和国内领先集团如吉利、T3联盟(中国一汽、东风集团、中国长安)的大平台产品的竞争,在技术、成本等方面均不具备优势,面临被市场淘汰的风险。

T3 出行项目将投资以新能源汽车为主的共享出行产业,组建合资公司。吉利旗下的曹操出行和长城旗下的欧拉出行同样以新能源汽车作为运营车辆,共享出行巨头滴滴与北汽新能源、车和家等车企定制运营车辆也都是新能源车。出行服务领域烧钱不断,滴滴年亏损过百亿,降低运营成本提升盈利能力成为行业重点。通过无人驾驶减少司机成本的技术尚不成熟,采用适用于出行服务的专用电动车降低燃油费用将成为短期内降本的重要手段。

共享出行的发展将改变汽车消费习惯,未来汽车行业的利润将向出行端转移,整车企业向出行服务转型是趋势。在不断有人入场的出行服务市场领域,合作、共享服务平台成为车企进入共享出行领域的关键。网约车运营需要积累大量数据、足够规模的运营车辆数量和用户规模,才能使用户获得良好的使用体验和较低的使用成本。车企进入网约车市场也通常采用在部分地区运营、逐步扩张的模式,以此降低运营成本和前期投入。但即使在单一城市形成竞争优势,在大数据、算法及开发运营成本等方面都存在劣势,因此整车企业在出行领域的合作就至关重要。

二、企业出行服务平台使用情况

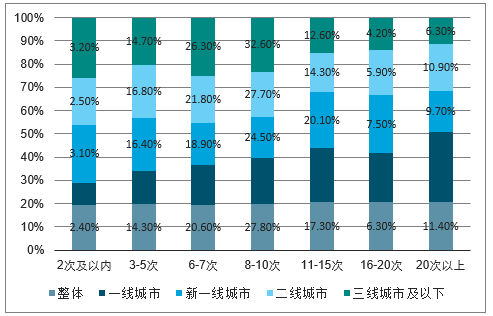

员工月均使用企业出行服务10.1次,发达城市出行频率更高员工使用企业出行服务频次主要集中在每月6-10次,占比48.4%。由于高频用户带动均值上调,员工使用企业出行服务月均出行10.1次。分城市层级来看,越发达的城市使用企业出行服务的频次越高,一线城市员工月均使用11.1次,新一线城市10.0次,二线城市9.7次,三线及以下城市8.9次。

2019年企业员工每月使用企业出行服务的频次

数据来源:公开资料整理

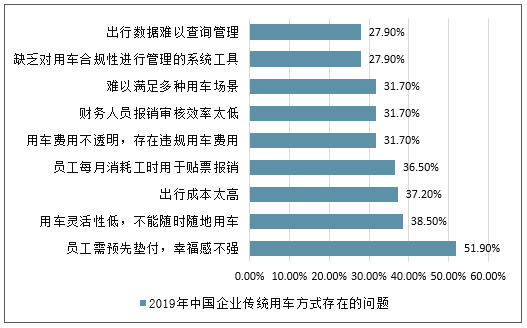

痛点:员工幸福感低、用车灵活性低、出行成本高传统企业用车方式多以“员工自行叫车-先垫付-后报销”的方式存在,员工对于这种出行方式的幸福感不强,最主要原因就是需要员工垫付车费,特别是那些因公出行较多的企业或部门,员工每月垫付金额巨大。其次,传统出行方式受制于用车时间和地点,从叫车到用车有时需要等待较长时间,用车灵活性不够;此外,员工用车行为缺少监督,出行数据不够透明,企业出行成本较高。

2019年中国企业传统用车方式存在的问题

数据来源:公开资料整理

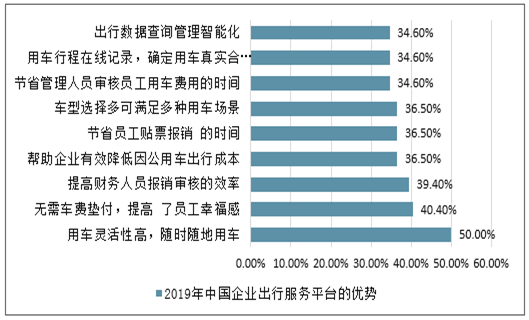

提升用车灵活性和员工幸福感、减轻财务人员负担企业出行服务平台将互联网共享经济引入企业出行管理,员工可以随时随地的线上叫车,根据叫车响应及车辆位置情况精确上车具体时间,用车便捷性和灵活性大大提升,其次,企业统一结算避免了个人垫付,提升了员工幸福感。此外,明细而规范的对账单和发票也极大减轻了企业财务人员票据审核的工作负担,提高了效率。此外,企业出行服务平台还有降低企业出行成本、节省员工贴票报销时间、车型多满足多种用车场景的优势。

样本:N=104,于2019年11月通过iclick社区自主调研获取。

2019年中国企业出行服务平台的优势

数据来源:公开资料整理

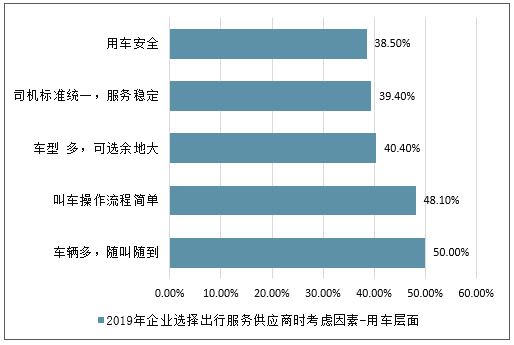

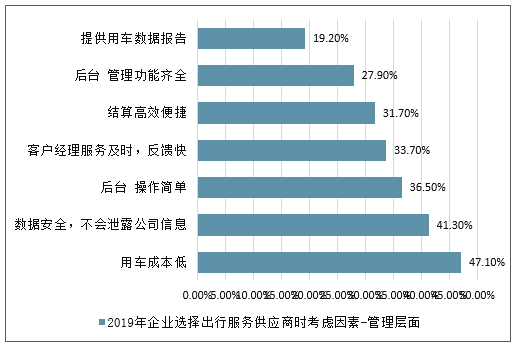

车辆多、叫车便捷、成本低是服务商选择的核心要素在企业管理者看来,选择服务商时主要关注两方面的因素,一个是员工用车层面,另一个是出行管理层面。车辆多随叫随到、叫车流程简单是员工用车层面排在前两位的因素,而用车成本低、数据安全不会泄露公司信息是出行管理层面排在前两位的因素。此外,车型多可选余地大、司机服务稳定、用车安全、后台操作简单也是重要的考虑因素

2019年企业选择出行服务供应商时考虑因素-用车层面

数据来源:公开资料整理

2019年企业选择出行服务供应商时考虑因素-管理层面

数据来源:公开资料整理

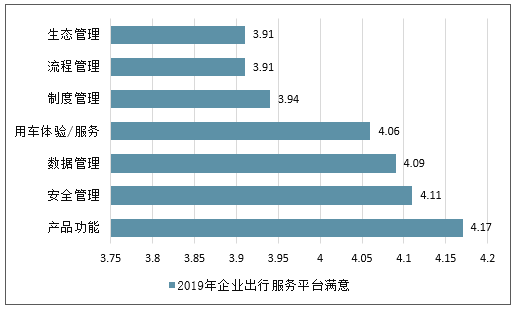

企业对出行服务平台的满意度普遍较高从企业管理者的角度看,企业出行服务平台各方面的满意度水平均较高,尤其是产品功能、安全管理、数据管理、用车体验/服务方面都超过了4分,而制度管理、流程管理、生态管理、成本控制等方面也表现较好。整体来说,企业出行服务方便了员工因公出行并节省后续报销事宜,对于企业出行数据透明化、出行合规管理、出行审批流程规范化等方面也有很大帮助。

2019年企业出行服务平台满意

数据来源:公开资料整理

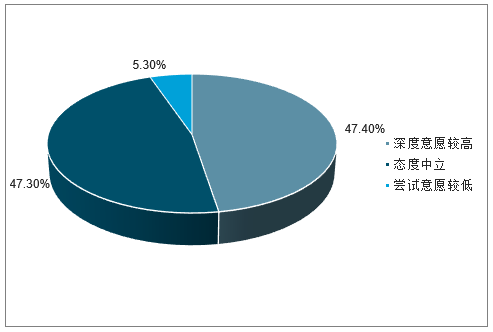

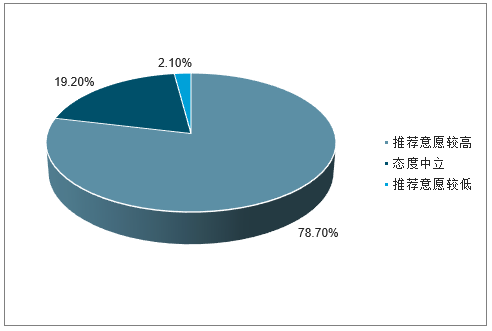

未使用企业尝试意愿较高,已使用企业推荐意愿强对于尚未使用企业出行服务平台的企业来说,他们对于企业出行服务平台的整体尝试意愿较高,有尝试意愿的企业占比47.4%,另有47.3%的企业持中立态度,仅有5.3%的企业尝试意愿较低。对于已经使用出行服务平台的企业来说,他们对于企业出行服务平台的整体推荐意愿较高,推荐意愿达到78.7%,另有19.2%的企业持中立态度,仅有2.1%的企业推荐意愿较低。

2019年中国企业对出行服务平台的潜在客户尝试意愿

数据来源:公开资料整理

2019年中国企业对出行服务平台的现有客户推荐

数据来源:公开资料整理

三、企业出行服务行业发展趋势

1、企业出行服务行业与机酒服务协同发展,形成大出行生态未来,随着技术的不断发展,企业出行服务将更加智能化,企业出行服务行业的边界不断拓展,将与机酒服务协同发展,形成大出行生态;甚至机酒服务也将纳入企业出行服务平台的业务领域,以便更好地进行数据共享。由此,企业出行服务的客户将享受到更加便捷的服务,机酒用车一体化预订,并能得到个性化推荐的最佳方案

2、因公出行零报销,企业出行服务两端融合使财务流程极简化目前,虽然企业出行服务平台可以实现对公支付,将大量用车相关订单开具为一张增值税大票,但使用出行服务个人端的用户仍然需要先行垫资后报销;而企业规模越大,每月的审核报销票务工作量就越繁重。未来,随着企业出行服务行业的成熟,企业出行服务将实现B端和C端的融合发展,采用统一服务端口,只是支付主体不同;因公出行的部分将往零报销方向发展,促进财务流程极简化。

财务报销简化未来趋势

目前,企业报销工作依然繁琐

企业人员规模(人) | 单月审核报销单数量(张) |

1000+ | 14280 |

500-1000 | 2680 |

300-500 | 748 |

100-300 | 595 |

数据来源:公开资料整理

未来,企业出行服务往零报销发展

•因公出行和因私出行采用统一服务端口•因公出行可选择企业作为支付主体•账单自动记录到企业名下•出行服务平台给企业发送月度对账单•由企业月度对公支付,无需报销•出行服务平台开具统一电子发票给企业

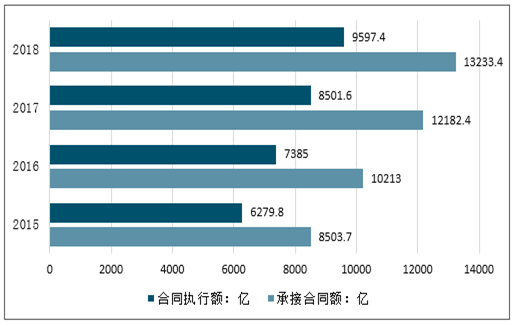

3、企业聚焦主业,服务外包,企业出行服务将有更大市场空间

近年来,在国家政府部门一系列支持政策,以及宏观经济快速发展、技术进步推动下,国内企业外包需求持续增长。2019年,国家和企业层面进一步推动聚焦主业,这使得企业对于非主业和运营成本中的非核心成本支出管控开始加强,以期实现降本增效。为企业提供用车外包服务的企业出行服务行业将拥有更广阔的市场空间。

2015-2018年中国服务外包行业规模

数据来源:公开资料整理

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国饮水机行业全景简析:茶吧机迅速替代桶装机市场[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国储氢行业现状及发展趋势分析:技术创新驱动发展,产业链协同助力储氢产业崛起[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2024年中国电液伺服阀行业全景洞察:电液伺服阀市场需求将不断增长,行业具有良好发展前景[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![2024年中国户用光伏行业现状及未来趋势分析:利好政策效应稳步释放,户用光伏并网容量持续增加[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2023年中国网络直播行业全景速览:用户体验持续优化,特色直播不断涌现[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)