2019年四季度,经历过接近2年半的波动下跌趋势后,TV面板价格逐步趋于稳定。根据数据,主流尺寸TV面板在11月及12月份价格已经企稳,不再下跌。主要是由于TV面板价格下跌过快,导致面板企业大幅度亏损,面板厂商短期内下调产能利用率所致。

从价格与现金成本的对比来看,根据数据,在2019Q3,绝大多数尺寸的TV面板价格已经跌破或接近现金成本,部分尺寸(如32英寸、50英寸)低于现金成本较多。

主流尺寸TV面板价格变化趋势

数据来源:公开资料整理

相关报告:智研咨询发布的《2020-2026年中国面板行业市场消费调查及投资策略分析报告》

TV面板价格变化及与现金成本对比

- | 价格: 2018年10月 | 价格: 2019年10月 | YoY | 面板厂商平均现金成本(2019Q3) |

32”HD60Hz | $56 | $30 | -53% | $35-$37 |

40”HD60Hz | $81 | $58 | -28% | $56-$58 |

43”FHD60Hz | $91 | $67 | -26% | $67-$72 |

50”UHD60Hz | $120 | $84 | -30% | $93-$98 |

55”UHD60Hz | $157 | $100 | -36% | $110-$117 |

65”UHD120Hz | $250 | $171 | -32% | $170-$180 |

75”UHD120Hz | $480 | $347 | -28% | $300-$340 |

数据来源:公开资料整理

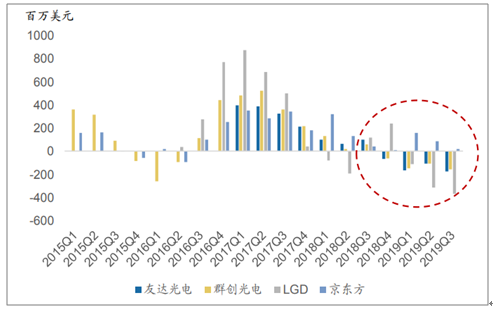

在这一背景下,主要的面板厂商都经历了较大幅度的亏损。尤其是韩国企业LGD,自2017年四季度以来基本就处于微利或亏损状态,最近两个季度亏损幅度明显加大。其他面板厂商营业利润也大多呈现亏损。

主要面板厂商2015Q1~2019Q3营业收入

数据来源:公开资料整理

主要面板厂商2015Q1~2019Q3营业利润

数据来源:公开资料整理

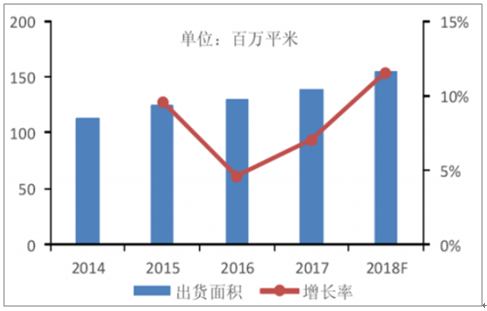

2017年TV面板平均尺寸继续增长至42.16寸,同比仅增长0.94寸,2018年全球LCDTV面板平均尺寸增长1.7寸,面积同比增长8.5%。

2014-2018年全球TV面板出货面积和增长率

数据来源:公开资料整理

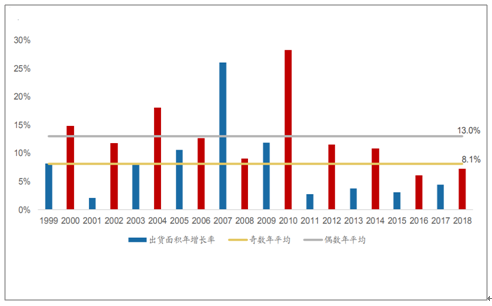

需求端来看,由于2020年是偶数年,有大型赛事(如奥运会等),因此对于TV的销量会有提振,从而拉动TV面板的需求。根据数据,偶数年份的面板需求面积增速平均比奇数年份的面板需求面积增速高大约5个百分点。

显示面板年度出货面积年增长率

数据来源:公开资料整理

预计2020年全球前五大TV品牌厂商的LCDTV销量同比2019年将平均增长17%。供给端2020年以及未来2-3年增幅相对稳定,而2020年需求端将呈现相对较好的增长。预计在2020年供给增长相对受限、需求端保持增长的背景下,在某些季度将会出现一定程度的供需错配的情况。观察供给超过需求全年的幅度,预计2019年供需差在11.7%左右,仍呈现略微过剩的情况(由于产业链库存的存在,面板供应超过需求10%以内就基本供需平衡,若差异在5%以内就是供应比较紧张的状态)。

大尺寸面板供需差(季度)

数据来源:公开资料整理

预计大尺寸TV面板价格在2020年有上涨潜力,但一些外部因素潜在的扰动和不确定性将对涨价的持续性和幅度产生影响。潜在的不确定性主要在于海外面板厂商产能退出的进度以及国内二线面板厂商(如惠科等)产能开出的进度。

预计未来产能增长的主要是来自于大陆厂商(京东方、华星光电、惠科等),而有所减少的部分主要是来自于韩国厂商(主要是三星和LGDisplay)。

从国内来看,一些二线的面板厂商(如惠科等)在地方政府的补助和支持下,也有较多的产线规划。一方面,现有价格水平下,这些面板厂商也产生了较大幅度的亏损;另一方面,部分实力相对较弱的地方政府可能并不能完全兑现对面板产线的支持和补贴。因此预计相应厂商后续产能开出的进度会放缓,甚至部分产线并不能开出。

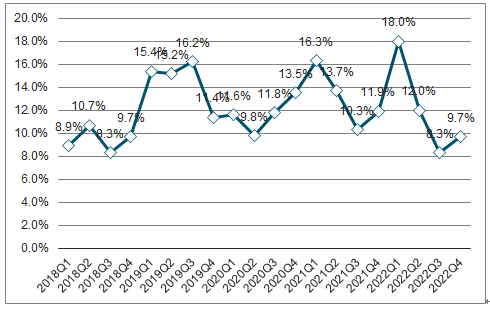

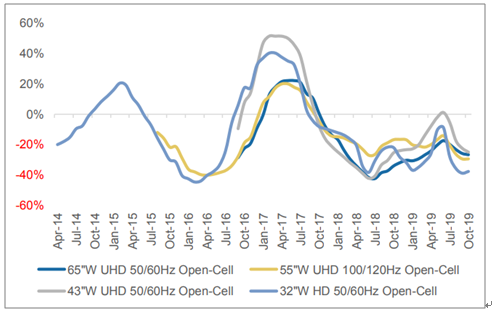

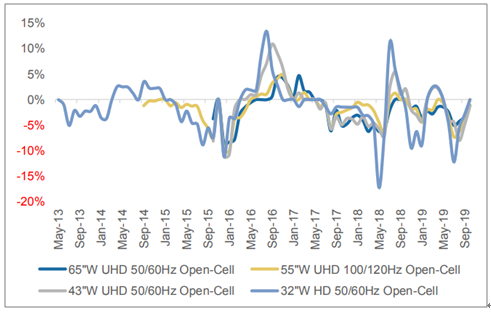

从主流尺寸的TV面板价格历史价格涨跌变化来看,无论是年度同比(YoY)还是月度环比(MoM),趋势比较同步,幅度略有差异。这主要是由于不同尺寸在不同产线上的生产是可以做出调配的,因此某一尺寸的价格变化(以及随之带来的盈利变化)并不能持续与其他尺寸产生较大差异,最终会被逐步拉平。

主流尺寸TV面板价格同比变化(YoY)

数据来源:公开资料整理

主流尺寸TV面板价格月度环比变化(MoM)

数据来源:公开资料整理

由于过去2-3年国内面板厂商产能的扩充以及技术的进步,主流尺寸的供给格局已经发生了一些变化。如在32英寸这个尺寸,京东方和华星光电原来占比合计接近或超过50%,但仅一年以来,两家也缩减了32英寸的产出,占比已经下调,而惠科等厂商的占比已经超过10%。与之相反的是,京东方和华星光电在43英寸、55英寸、65英寸的占比在快速提升。

主流尺寸面板出货量及主要厂商出货量占比

尺寸 | 供应商 | 出货量(百万片) | 出货份额 | ||

2018 | 2019 | 2018 | 2019 | ||

32.0 | AUO | 3.7 | 3.1 | 3.8% | 4.5% |

BOE | 26.8 | 15.6 | 27.7% | 22.6% | |

CEC-Panda | 0.2 | 0.2 | 0.2% | 0.3% | |

ChinaStar | 20.6 | 14.3 | 21.3% | 20.8% | |

CHOT | 0.9 | 2.6 | 0.9% | 3.8% | |

HKCDisplay | 9.6 | 7.4 | 10.0% | 10.7% | |

Innolux_Corp. | 5.8 | 5.6 | 6.0% | 8.1% | |

LG_Display | 12.3 | 8.9 | 12.7% | 12.9% | |

Panasonic_LCD | 2.2 | 0.8 | 2.2% | 1.1% | |

Samsung | 12.6 | 9.7 | 13.0% | 14.0% | |

Sharp | 2.1 | 0.8 | 2.1% | 1.2% | |

43.0 | AUO | 7.9 | 5.5 | 20.0% | 16.0% |

BOE | 11.0 | 11.6 | 27.7% | 33.9% | |

ChinaStar | 2.4 | 3.9 | 6.0% | 11.4% | |

HKCDisplay | 0.9 | 1.9 | 2.3% | 5.6% | |

Innolux_Corp. | 1.0 | 1.0 | 2.5% | 3.1% | |

LG_Display | 16.4 | 10.2 | 41.5% | 30.0% | |

49.0 | BOE | 2.4 | 0.7 | 12.4% | 6.8% |

ChinaStar | 2.5 | 0.5 | 12.9% | 5.2% | |

LG_Display | 8.3 | 5.0 | 42.2% | 52.2% | |

Panasonic_LCD | 0 | 0 | 0.0% | 0.0% | |

Samsung | 6.4 | 3.5 | 32.5% | 35.8% | |

50.0 | AUO | 4.6 | 2.9 | 23.7% | 16.4% |

CEC-Panda | 0.9 | 2.8 | 4.4% | 15.4% | |

CHOT | 2.4 | 4.0 | 12.4% | 22.4% | |

HKCDisplay | 0.8 | 1.1 | 4.0% | 6.2% | |

Innolux_Corp. | 10.7 | 7.1 | 55.0% | 39.5% | |

LG_Display | 0.1 | 0 | 0.5% | 0.2% | |

55.0 | AUO | 4.3 | 3.1 | 9.5% | 9.9% |

BOE | 6.9 | 4.6 | 15.2% | 14.7% | |

CEC-Panda | 2.7 | 1.4 | 5.9% | 4.5% | |

ChinaStar | 9.5 | 7.6 | 21.0% | 24.0% | |

Innolux_Corp. | 0 | 0 | 0.0% | 0.0% | |

LG_Display | 10.2 | 7.5 | 22.5% | 23.7% | |

Panasonic_LCD | 0 | 0 | 0.0% | 0.0% | |

Samsung | 11.8 | 7.4 | 26.0% | 23.3% | |

Sharp | 0 | 0 | 0.0% | 0.0% | |

65.0 | AUO | 2.5 | 2.0 | 15.5% | 12.8% |

BOE | 2.4 | 4.6 | 15.2% | 29.2% | |

CEC-Panda | 0.4 | 0.3 | 2.5% | 1.8% | |

ChinaStar | 0.5 | 1.1 | 3.0% | 6.7% | |

Innolux_Corp. | 1.2 | 0.7 | 7.5% | 4.4% | |

LG_Display | 3.8 | 3.0 | 23.9% | 18.9% | |

Samsung | 5.2 | 4.1 | 32.4% | 26.2% | |

数据来源:公开资料整理

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国气瓶运输车品牌份额分析:楚飞和百捷上牌量合计占比超三成[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年中国绿化喷洒车车型结构分析:重型货车占比高达88.5%[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![2025年中国换电式纯电动混凝土搅拌运输车品牌份额分析:远程上牌量占比达63.61%[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)

![2026年中国农垦行业政策、产业链、生产总值、人均生产总值、总产量、品牌建设、竞争格局及发展趋势:具备极强抗周期属性,总量中枢持续抬升[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![2025年湖南省器材消防车市场分析:长沙市上牌量达260辆[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年湖北省散装饲料运输车市场分析:随州市上牌量为90辆[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)