一、零售财富管理发展水平

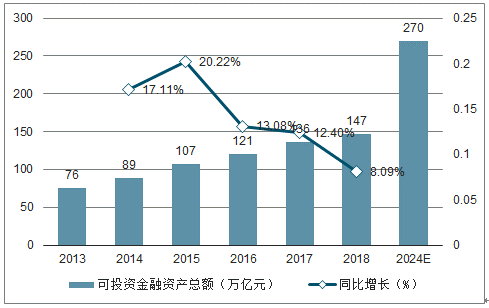

财富管理市场资金主要来自于两类客户:零售及机构客户。财富管理机构负责给客户推荐并销售理财产品。资产管理机构负责设计专业的金融产品,并进行投资管理。在金融去杠杆、强监管的政策背景下,财富管理市场十余年的高速增长开始放缓,截至2018年底,国内居民个人可投资金融资产总额达到147万亿人民币,同比增长8.09%,但增速较2013-2017年平均增速(16%)水平有明显下降。从这个意义看,伴随着中国经济逐步企稳,国内私人财富整体规模的增长仍将延续,但增速将延续阶段性放缓的趋势。预计在克服经济周期波动之后,2019-2024年复合增速约在11%左右,到2024年个人可投资金融资产有望达到270万亿人民币左右。

2014-2018财富管理市场规模(万亿)

数据来源:公开资料整理

相关报告:智研咨询发布的《2020-2026年中国零售行业市场行情动态及投资策略建议报告》

2013-2018年中国个人持有可投资资产结构图

数据来源:公开资料整理

不同资管机构的资金来源差异较大。信托、券商、基金专户过去通常作为银行理财业务的通道,机构资金占比较高。而银行、公募基金发行了大量低风险理财产品,吸引了较多的个人资金。剔除信托、券商、基金子公司各类通道之间的嵌套,我国财富管理市场的资金来源以个人为主。全球财富管理市场资金以机构为主,是因为海外资管市场发达,各类机构客户如养老金机构、保险、政府、企业和非营利机构纷纷参与资管市场。随着养老金入市等政策的推动,未来我国机构资金在财富管理市场中的占比仍然有较大的增长空间。

我国资管机构资金来源与全球有较大差异

数据来源:公开资料整理

零售财富管理市场参与者从销售模式(直销、代销)、销售渠道(线上、线下)可以划分为四个维度。不同的财富管理机构、资产管理机构根据资源禀赋和战略定位,在不同的维度错位竞争。

零售财富管理行业结构

数据来源:公开资料整理

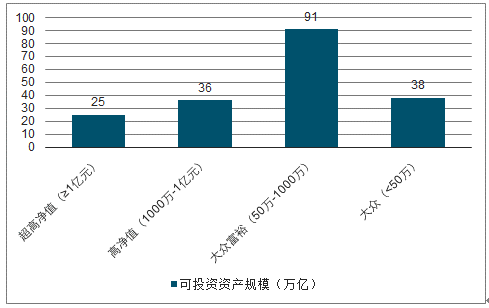

0.2%客户约拥有全部可投资资产的80%。按照可投资资产规模可将客户分为超高净值、高净值、大众富裕、大众四类客群。可投资资产超过50万的客户数量约2130万人,拥有可投资资产152万亿,而剩下的13.74亿人,仅持有38万亿可投资资产。供给的金融产品主要分为六大类别:固收、公募基金、证券私募、私募股权、海外产品、结构性产品。

2018年零售财富管理客群及财富分布

数据来源:公开资料整理

1980年,美国财富管理规模(AUM)占GDP比重为55%左右,也与我国当前阶段类似。我国财富管理市场当前所处阶段相当于美国80年代初期,正处于爆发的前夜。

我国财富管理行业发展水平和美国80年代初相似

数据来源:公开资料整理

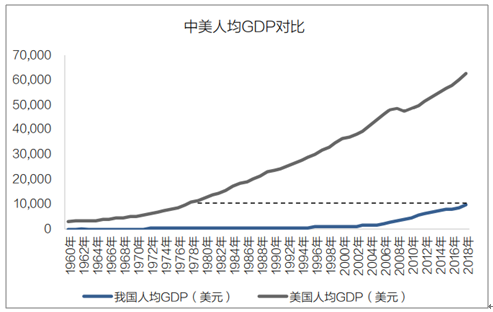

中国人均GDP接近一万美元,与美国20世纪70年代末类似,达到中等国家收入水平。我国自2012年起,存款在资产的配置比例逐渐下降,被货币基金及其他理财产品替代。

我国人均GDP与美国20世纪70年代末相当

数据来源:公开资料整理

利率市场化进程加剧了各类财富管理机构的竞争,促进了财富管理市场各种金融产品的高速发展。20世纪80年代,美国逐步放开存款利率管制后,资管机构就通过投资大额存单性质的银行理财,同时将这笔资产进行切分卖给投资者,使得投资者以较低的本金获得高额收益,货币资金获得爆发式增长。商业银行也开始推出组合式理财产品,财富管理业务开始兴起。我国近年来货币基金规模飙升,也与美国当年类似。

我国近年来货币基金增长情况

数据来源:公开资料整理

二、客群定位

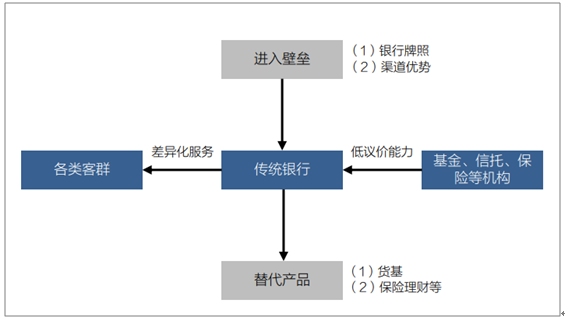

1.传统银行凭借牌照、品牌、渠道优势覆盖所有类型客群

传统商业银行凭借广泛的渠道优势、理财产品的多样性以及隐形刚性兑付优势,在零售财富管理市场中处于绝对龙头地位。在零售端,银行客户需求理解弱,但在与其他金融机构的合作中,议价能力强。面对不同类型的客群,银行可以通过多种服务方式提供不同类型的理财产品。

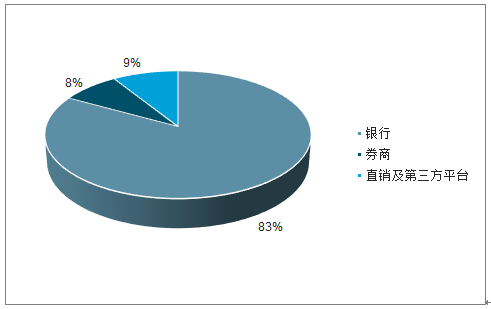

银行理财产品销售行业结构

数据来源:公开资料整理

2.基金、券商、信托聚焦中高净值人群特定财富需求

基金,信托、私募都各自专注于满足客户某一类财富管理需求的特定产品开发与管理,同时也有自己的直销财富团队。证券公司在自营产品开发端以权益类偏二级市场为主。在产品供给和销售端,券商与传统银行类似,以代销其他金融机构产品为主,从一级二级市场到非标固收,各类型产品都可以涵盖。

券商财富管理在基金销售渠道中占比较低

数据来源:公开资料整理

3.互联网财富管理+代销平台主打长尾客群标准化资产配置

互联网财富管理平台指具备这三种要素的企业:高互联网流量+资管牌照+其他代销牌照。典型如蚂蚁金服、东方财富,两者通过大流量垂直入口切入,为客户提供旗下标准化理财产品+其他机构理财产品。

互联网财富管理机构代销能力比肩银行业中等水平

数据来源:公开资料整理

4.独立财富管理机构聚焦高净值人群

线下为主的独立理财机构基本服务于超高净值客户,发展模式更接近于银行的私人银行部,分支网点及产品数量较少、产品本身具备“非标准化”特点,投资标的多为非公开交易市场的股权债权。单产品的管理规模较高,单客价值更高,但相对风险更高。

三、供需端展望

1.需求端展望

(1)高净值及以上客户快速崛起

高净值人群规模快速上升。高净值及以上客户是指可投资资产在1000万以上的客户。从2010年起,我国高净值及以上人群数量年均复合增长率达16.5%。从股市个人投资者的结构来看,高净值以上人群持股市值在全部个人投资者中持股市值也从从9%增长到34%。高净值及以上人士对股票、公募基金等股权类资产的配置比例也在快速增加。

2010-2018年高净值及以上人群增长情况

数据来源:公开资料整理

(2)大众富裕客群对综合财富解决方案的需求在增加

大众富裕客群指可投资资产在50万至1000万左右的客户。随着经济的发展,该类客群已经成为社会中坚力量,但与此同时,理财服务在这个阶层往往遭遇“服务荒”,缺乏针对性的综合财富解决方案。

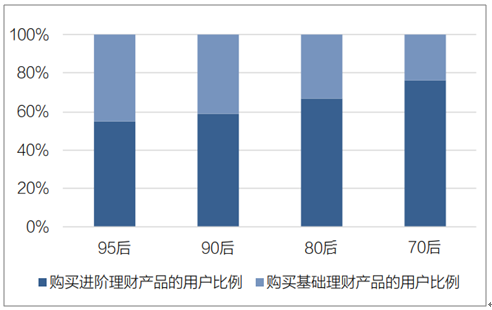

(3)年轻及长尾客群不断成长,对产品及服务有更高的要求

随着年轻及长尾客群财富规模的增长以及理财理念的升级,对于产品和服务要求更高,互联网理财平台需要提升服务中高端客群、个性化客群的能力。年轻及长尾客群对于投资资讯和投资建议的需求也开始进一步上升,能够提供高质量的投资资讯及合理有效的投资建议,逐渐建立专业形象,也有助于提升财富管理机构的竞争壁垒。

随着年龄及财富增长,购买进阶理财产品的客户比例提升

数据来源:公开资料整理

2.供给端展望

(1)分销巨头进阶全能资管

全能资管是指打通产品研发-资产配置-分销-客户服务各环节,在体系内能形成财富管理闭环,为客户提供全面的财富管理服务的机构。典型如拥有强大客户基础和资源优势的美国银行,通过收购资管机构,打造集团协同平台,成为全客群覆盖、全产品类型、多种解决方案的全能资管巨头。未来分销巨头的发展路径之一是成为全能资管,从客户需求出发,变革产品设计与盈利模式,为客户提供全面的财富管理服务。

(2)主动投资机构加大被动产品供给

中长期来看,主动管理型产品收益率往往难以超过被动型产品,且主动型产品的费率较高,在长期的竞争中,以被动型产品为主的机构往往获得更多的市场份额。资管机构未来需要加大被动多元化产品供给。

全球财富管理市场被动产品占比逐步提高

数据来源:公开资料整理

(3)互联网代销平台升级数字化投顾机构

海外早期以财富管理能力见长的机构,战略发展路径基本上是财富管理-投资顾问-资产管理。从国内代销平台当前发展来看,丰富资产供给仍然是短期内竞争的重点。未来来看,代销机构不仅是售卖产品,更需要承担资管机构与客户之间的桥梁,通过投顾方式引导和针对性满足客户需求。在数据挖掘基础上划分策略人群,外部加强与其他资管机构的投研、业务合作,内部通过产品创设与创新匹配不同用户的需求。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国儿童家具行业全景浅析:智能化、多功能化、品牌化将是行业未来重要发展趋势[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2024年中国防爆手机行业发展趋势洞察:市场呈现出稳步增长的趋势,发展潜力大[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2024年中国饮水机行业全景简析:茶吧机迅速替代桶装机市场[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国储氢行业现状及发展趋势分析:技术创新驱动发展,产业链协同助力储氢产业崛起[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2024年中国电液伺服阀行业全景洞察:电液伺服阀市场需求将不断增长,行业具有良好发展前景[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)