1、全国高速公路的债务余额5.37万亿元

我国高速公路存量债务规模约5.37万亿元,中西部规模大且增速快

近些年我国高速公路里程快速增加,2018年全国通车里程 14.3万公里,较2010年的7.4 万公里增长接近一倍。由于高速公路建设初始投资大、投资回报期长,以及资本金有限,目前高速公路建设投资主要以债务投入为主,因此,我国的高速公路债务规模也随着建设里程的增加而快速膨胀。

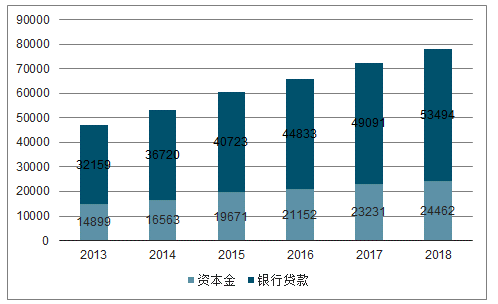

截止至2018年底,我国高速公路累计投资总额约为8.21万亿元,其中,资本金投入约 2.45 万亿元,债务资金投入约5.76万亿元。银行贷款是我国高速公路举债的最重要渠道,5.76 万亿元的债务资金中,共有5.35万亿元来自于银行贷款,剩余的4100亿元通过债券等其他形式进行筹措。

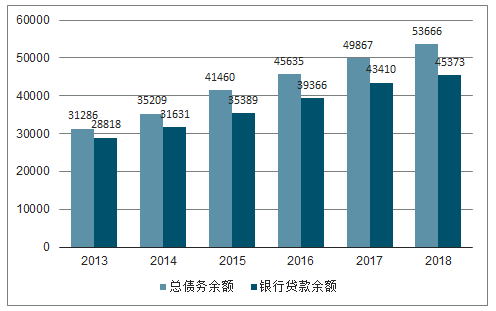

高速公路的债务偿还主要依赖通行费收入,相比于每年新举借的债务以及还本付息金额,单一年份通行费收入的量级明显偏小,因此高速公路债务的偿还周期普遍较长。目前,我国高速公路的债务余额约5.37万亿元,银行贷款余额约4.54万亿元。

全国高速公路通车里程

数据来源:公开资料整理

相关报告:智研咨询发布的《2020-2026年中国高速公路行业市场经营管理及投资盈利预测报告》

我国高速公路的累计建设投资总额

数据来源:公开资料整理

我国高速公路的债务余额

数据来源:公开资料整理

区域分布方面,东部、中部、西部的债务余额呈现逐级递增的分布。我国东部地区的高速公路建设较早,单公里造价低,且早期举借的债务已经陆续完成偿还,因此债务余额规模相对较小,增速缓慢,2018 年为 1.64 万亿元,2010—2018 年复合增速为 8.3%。近年来新增的高速公路建设规划开始重点支持中西部地区,新增债务规模较大,加上区域地形复杂、单公里造价成本高,进一步加速了债务的积累。2018 年中部/西部的债务余额分别为 1.69/2.04万亿元,2010—2018 年复合增速分别为 15.2%/21.5%。

2018年底我国各省市的高速公路债务余额(亿元)

数据来源:公开资料整理

2、目前高速公路已经进入偿债高峰期,债务化解诉求强烈

2016-2025年是高速公路偿还高峰

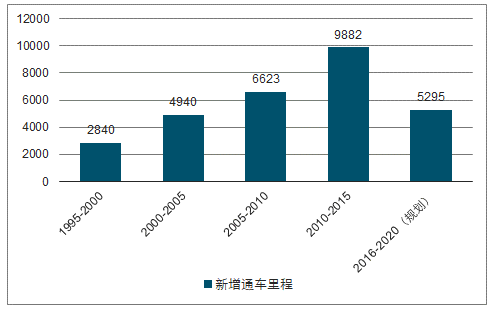

我国高速公路的举债渠道主要是银行,对贷款细节的披露不充分。因此只能利用目前已经掌握的数据对高速公路的还款节奏进行大概估计。2016 年—2025 年可能是国内高速公路债务偿还高峰。一般来说,银行会在高速公路启动建设前发放贷款,建设期内对项目公司的还款要求较低,直到高速公路通车后才要求集中偿付本金和利息。这也就意味着,高速公路密集开通的年份是债务支出增速最快的年份;高速公路通车节奏放缓,则债务支出增速也将相应放缓;如果高速公路无新增通车里程,则高速公路没有新增债务负担,只有到期债务,债务余额减少。

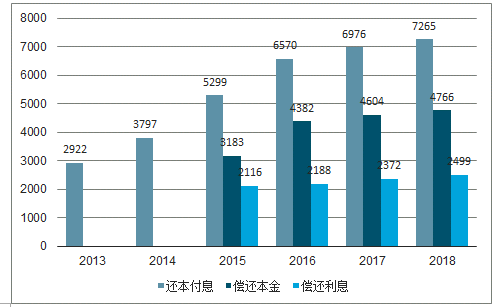

回顾我国高速公路建设历程,可以发现 2010-2015 年是高速公路扩张最为激进的阶段,年均完工里程约 1 万公里,这一阶段也是我国高速公路债务余额和每年还本付息支出增速最快的阶段。2016年后高速公路通车里程显然已经不如 2010 年—2015 年庞大,因此尽管债务余额和每年还本付息支出正在增加,但是增速将有所放缓。到 2025 年,随着高速公路的新增里程降至低位,高速公路的债务余额和每年还本付息支出有可能回落。因此,估计 2016—2025年将是我国高速公路债务偿还的高峰期。

2016 年后,我国高速公路的债务余额和还本付息金额虽然都在增长,但是增速都明显放缓。

我国高速公路的债务余额

数据来源:公开资料整理

我国高速公路的年均还本付息金额

数据来源:公开资料整理

高速公路历年新增通车里程情况

数据来源:公开资料整理

高速公路企业债务负担沉重,化解诉求强烈

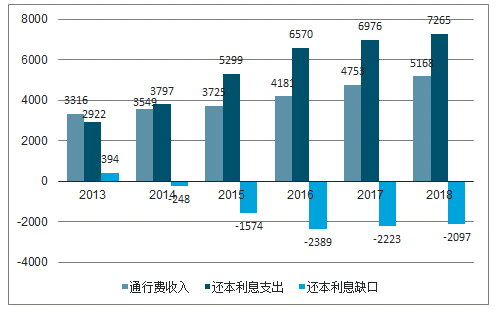

高速公路偿还债务主要依靠通行费收入,但是每年的通行费收入相对于债务本金而言,量级明显偏小。面对长达 10 年的偿债高峰,高速公路企业无疑存在较大的债务压力。实际上,从 2014 年开始,我国高速公路企业的通行费收入就很难覆盖还本付息的支出。2018 年,我国高速公路通行费收入为 5168 亿元,而还本付息金额为 7265 亿元,缺口接近 2100 亿元。

我国高速公路的通行费收入、还本付息与还本付息缺口

数据来源:公开资料整理

尽管高速公路债务与地方政府存在关联,但依赖地方财政完全解决当前的债务问题并不现实。地方财政吃紧是其中主要原因。如果同时考虑显性债务和隐性债务,那么 2018 年底我国政府负债率已经达到 90%—100%的水平,远远高于 60%的国际警戒线。

所以,对存量债务进行重新安排,平滑期限结构已成为多地的迫切诉求。这种方式也具备可操作性。从起因来讲,当前高速公路出现集中偿还的迹象主要也是因为2010-2015 年的激进扩张,通行费收入难以匹配陡峭上升的债务规模。但是,高速公路具有稳定的现金来源,如果将债务进行平滑,那么每年的通行费收入和债务支出则有可能实现合理匹配。

截至目前,越来越多的省份已经出台或者正在筹划高速公路债务置换方案,也可以反映地方迫切的债务化解诉求。例如:1)2018 年 12 月,山西交控与国开行牵头的 7 家金融机构签订《银团贷款协议》,债务重组规模达到2607 亿元,使债务期限得到平滑并减少每年利息支出 30 亿元;2)2019 年 3月,吉林省高速公路集团和国开行等 6 家银行签订规模近 700 亿元的融资再安排银团贷款,推动债务化解;3)2019 年 9 月,青海省交通控股集团有限公司挂牌成立,其主要目的也是为了推进交通债务化解,相关贷款重组工作预计将很快进入实质阶段。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国高速公路行业市场行情动态及发展趋向分析报告

《2024-2030年中国高速公路行业市场行情动态及发展趋向分析报告》共十二章,包含中国高速公路行业“十四五”展望,2024-2030年中国高速公路发展趋势预测,行业观点与研究结论等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国智慧高速公路行业全景分析:交通强国建设的核心部分之一[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023年中国高速公路行业全景速览:信息技术快速发展推动高速公路智能化进程[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)