2018年我国网络综艺节目类型分布广泛,涵盖真人秀类、谈话讨论类等12种类型,内容丰富;节目题材更是覆盖全面,涉及文化、科技、美食、才艺、婚恋等多个领域,涵盖生活的方方面面。其中表现最突出的还属真人秀类网综,2018年数量达到116档,且以生活体验型为主,占整个真人秀类节目的40%。我国网络综艺节目中的广告形式也变得更加多样,并且在2018年还出现了定制型的中插广告,如中国新说唱中以说唱方式宣传广告产品内容的新的广告形式。除了中插广告来实现营收之外,各大网综平台也通过制作同一节目的不同版本或是衍生节目,并设为付费可看,以吸引部分观众为了观看在节目正片中没有看到的内容,愿意选择付费观看,以此来增加平台营收。

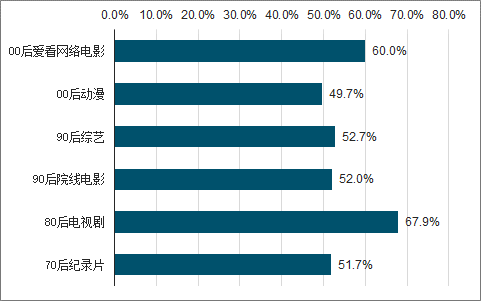

90后更加偏爱网综,比例达到52.7%;80后则更爱看电视剧。但是人们常常容易误解的一点是各个年龄段的观众不是割裂的,他们既有区别、也有共同点。90后更加偏好网综这个现象,更大可能是网综崛起的时点踏上了90后的成长周期,他们有时间去观看节目,而且占据了社交媒体平台发声的高点来传播和反馈。但90后喜欢网综,绝不意味着别的年龄段不能接受网综。事实上,年轻人的审美口味往往会带动整个社会的潮流,向其他年龄段传导。

2018年我国不同年龄用户偏好占比

数据来源:公开资料整理

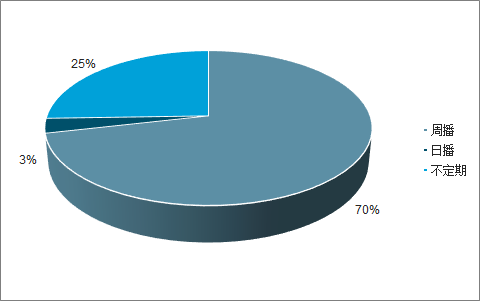

日播节目主要以娱乐报道类为主,此类节目因时效性较强故而选择日播,同时节目体量较小,适合碎片化观看,不定期上线节目多为小制作节目,通过灵活调整上线时间降低定期上线的压力。

2018年我国上线网综节目更新频率占比

数据来源:公开资料整理

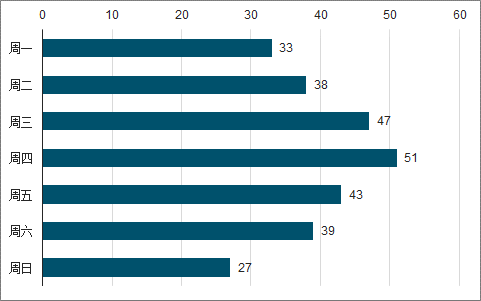

这些周播网综的上线时间并不特别集中,但总的来说,周五至周日上线节目占到近四成,“周末效应”较明显。特别是观察29档周播头部节目,其中有18档在周末上线,头部节目抢占“周末时间”已成常态。此外,与网民互动性强的竞秀养成类节目也多选择在周末上线,20档周播的竞秀养成类中有14档在周末上线,这些节目多需要网民参与平台投票等实时互动,对观众观看节目的时间长度要求较高。周末档节目抓住大部分上班族休息、有更多连续性时间放松娱乐这一点,上线重点节目,增加节目的热议度。

2018年我国周播网综节目上线日期(档)

数据来源:公开资料整理

与电视综艺节目类似的是,网络综艺节目在第一季取得成功后也在原基础上继续创作“第N季”,一方面能够将优质节目价值最大化,另一方面也能够留住特定的观众群。2018年我国网络综艺“综N代”表现依旧亮眼,部分节目甚至已经开启了第四季、第五季模式。因其针对特定观众群体精准取材,能够满足不同群体需求,所以观众接受度也相对较高。另外,网络综艺“综N代”往往在原有节目要素的基础上增加新的创意,在节目模式、结构设置、内容把握上进一步发挥,为观众带来更多新意。

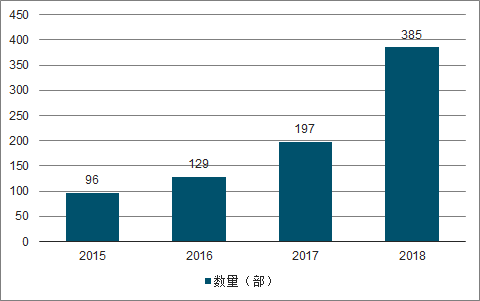

2018年上线的385档节目中,原始节目有293档,多版本节目48档,衍生节目44档。其中真人秀类最多,共116档,谈话讨论排第二,共58档,其他如竞秀养成类、互动娱乐类、娱乐报道类节目数量也较多。总的来看,2018年,除婚恋交友和生活服务类节目,其他类型的节目数量都有所增长。

2018年我国各类网综艺节目数量(档)

数据来源:公开资料整理

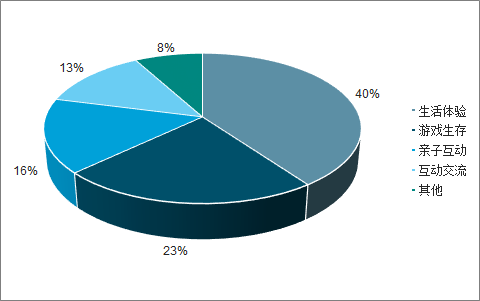

全网共上线真人秀类网络综艺节目116档,其中原始节目78档,多版本节目21档,衍生节目17档。涉及游戏生存、亲子互动、生活体验、互动交流等多种类型,题材多样、受关注度高。其中以生活体验类居多,为46档,所占比重达40%。

2018年中国真人秀类网络综艺节目占比

数据来源:公开资料整理

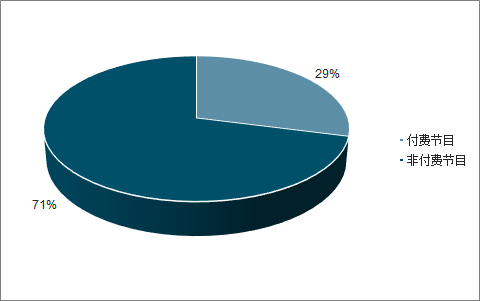

在2018年上线的113档付费网综节目中,多版本节目有44档,衍生节目23档,共67档,占付费节目总数的59%。这主要是由于多版本和衍生节目多源自影响力较大的头部节目,播出平台充分利用头部节目的优势,针对不同观众群开发制作同一节目的不同版本或是衍生节目,并设为付费可看,部分观众为了观看在节目正片中没有看到的内容,愿意选择付费观看,这不但能够为播出平台吸引新会员增加营收,也能让节目素材得到最大化利用。

2018年中国网络综艺节目付费占比

数据来源:公开资料整理

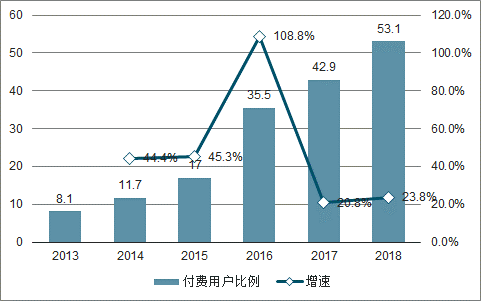

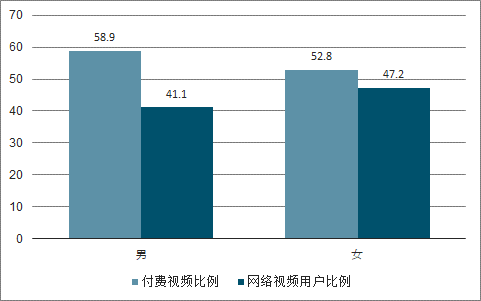

到2018年,中国网络视频付费用户已经占总体网络视频用户的50%以上,达到53.1%。从网络视频付费用户的性别结构中可以看出,中国视频付费用户中,男性相比于女性多出17.8%,男性用户有着更强的付费意愿。

2013-2018年中国网络视频付费用户比例及增速趋势

数据来源:公开资料整理

2018年中国网络视频付费用户男女比例

数据来源:公开资料整理

2015-2018年中国网络综艺数量趋势

数据来源:公开资料整理

2016-2018年中国网络综艺总期数及增速趋势

数据来源:公开资料整理

在网络综艺行业的发展过程中,平台投入与支持也发挥着至关重要的作用。随着行业规模不断扩大,平台间竞争渐趋激烈,为了获得差异化的竞争力,各大平台纷纷在网综领域进行积极的布局

电视综艺监管的管控从严,电视综艺监管的管控从严,使得众多优质综艺类型、内容在电视台播出受限,因而转战网络,促进了网络综艺行业的第一次发展。

而“线上线下统一标准”政策的出台,则促使网络综艺节目趋于规范化、标准化,优质内容获得了发展的契机,促成了网络综艺行业的又一次发展。

中国网络视频行业发展前景

1、观看习惯转变。

在多方利好的环境下,对于内容生产者来说,无疑是最好的时代。目前,用户的观看习惯正在由传统卫视逐渐转向视频网站,网络视频行业已经步入高速增长期;

2、盈利亏损。

但从企业营收的角度看,还存在一定问题,难以盈利成为了行业当前的普遍现象,但这也是互联网企业发展的必经之路。

3、版权保护。

同时,行业后续仍将有大量的资金涌入,进行影视版权的采购和自制内容的开发,版权保护也会成为行业发展的重心。

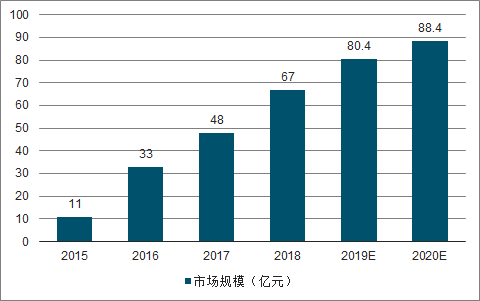

2018年上半年热门头部网络综艺的广告招商额约为27亿元,由此保守估计全年头部项目的广告招商额为54亿元。 2018年网络综艺行业整体市场规模约为67亿元,同比增长39.58%,增长率较之前有所放缓。 而随着整个市场趋于理性,增速也会渐趋走缓,保守预计到2020年这一比例将突破88.4亿元,三年CAGR为22.58%。

2015-2020年网络综艺市场规模趋势及预测

数据来源:公开资料整理

随着人们精神文化生活的丰富,观众对综艺节目的要求愈加严苛,千篇一律的内容难以吸引大众的观赏热情。仅仅依靠节目形式、内容的哗众取宠取胜也因监管的高压难以实现,更不是长久之计,唯有创新才能维持节目长久的生命力。在吸引特定的观众群体的同时,也完成小众文化对大众的普及。

相关报告:智研咨询发布的《2020-2026年中国网络综艺行业市场运营模式及竞争策略研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国网络综艺行业市场竞争现状及投资前景研判报告

《2026-2032年中国网络综艺行业市场竞争现状及投资前景研判报告》共八章,包含中国网络综艺产业链结构及全产业链布局状况研究,中国网络综艺行业重点企业布局案例研究,中国网络综艺行业市场及投资战略规划策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国网络综艺行业产业链、产业现状、企业格局及未来前景分析:“综N代”热度不减,网络综艺市场稳中有升[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2020年中国网络综艺市场情况分析:节目多样化,互动性更丰富[图]](http://img.chyxx.com/2021/03/20210323133817.png?x-oss-process=style/w320)

![2025年远程纯电动栏板式货车上牌情况分析:山东、河北、河南、浙江和江苏合计占比超5成[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)