一、食品冷链:冷链物流发展与食品全产业链变革共振

1、消费升级释放低温肉奶制品需求,便利生活+餐饮崛起拉动冻品消费

消费升级推动消费者深层次需求变化,更营养、更健康、口感更佳的低温产品受消费者欢迎。若将马斯洛需求理论应用在食品饮料领域,消费者的需求可大致划分为5个层次,第一层生理需求,即满足温饱;第二层为安全需求,要求食品不含有毒的成分;第三层为营养需求,关注食品营养成分的含量及特点;第四层为感官需求,涉及产品包装、香味、口感等;第五层为情感需求,产品成为消费者生活和情感的寄托。

18年中国人均GDP接近10,000美元

数据来源:公开资料整理

相关报告:智研咨询发布的《2020-2026年中国冷链物流产业运营现状及发展前景分析报告》

(1)消费升级下低温肉奶需求释放

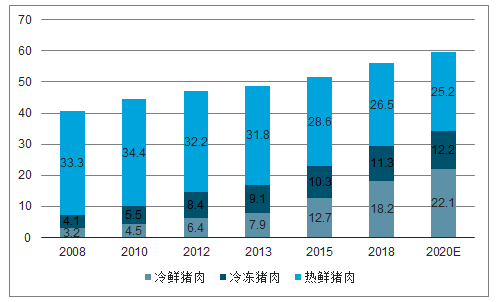

冷鲜肉逐步替代热鲜肉:冷鲜肉又称排酸肉,在冷链环境下经历了较充分的解僵成熟过程(加工、流通和零售过程中始终保持在0-4℃),微生物繁殖受到抑制,肉质细嫩,滋味鲜美。而热鲜肉是最传统的市售猪肉,是半夜屠宰、清晨供应上市的新鲜肉,其生产简单易行,但口感和风味较差,食品安全难以保证。行业长期趋势是质嫩味美、营养价值高的冷鲜肉取代没经过冷却排酸、易污染的热鲜肉。当前,热鲜肉凭借加工简单、价格便宜的优势占据50%以上市场份额,虽冷鲜肉占比正逐步提升,但较发达国家90%的比重仍明显偏低,随着消费升级激发需求,冷鲜肉需求有望快速增长。

更健康和更美味推动休闲卤制品成为零食新宠:与其他零食品类相比,休闲卤制品散装保质期多数为3天,MAP包装可延长至5-7天。休闲卤制品运输、售卖均在低温环境中,较短的保质期使得产品口感更好且更营养,完美契合新时代消费者渴望新鲜、健康的休闲零食的需求;且辣味和嚼劲带来更强快感,上瘾性提升消费粘性。休闲卤制品受益零食健康化、高端化升级的趋势,长期实现双位数稳健成长。

我国冷鲜猪肉占比呈上升趋势

数据来源:公开资料整理

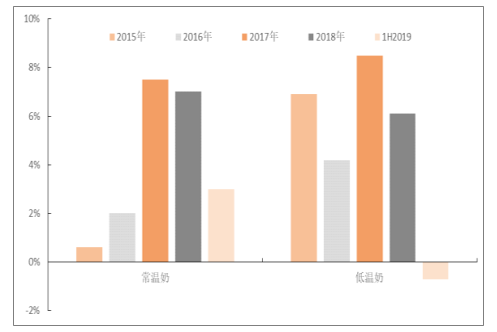

更具营养价值的低温奶正逐渐崭露头角:低温奶和常温奶在生产工艺上存在根本区别,低温奶采取巴氏杀菌法,保留了生乳本身各种天然活性物质和酶的高活性,有助于维护肠道菌群生态平衡、提高人体免疫功能等,并最大限度保留了牛奶的营养成分和纯天然风味。常温奶采取超高温灭菌法,酶的活性基本被破坏,对人体有益的微生物也全部被消灭,对营养成分的破坏更为明显,对蛋白质、钙、维生素的保留均低于低温奶,因此低温奶的营养价值优于常温奶。低温奶需冷链保存及运输、运输半径有限导致终端价格偏贵。随着人均收入提升,消费者对低温奶的偏好正逐渐提升。

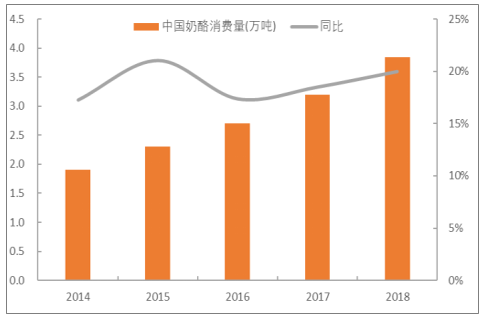

奶酪需求正快速爆发:1公斤奶酪一般由10公斤原奶浓缩发酵而成,营养成分优于其他乳制品,主要消费于西餐及儿童零食。在发展早期,由于居民消费能力不足,奶酪需求增长较为缓慢,但随着人均收入提升,推动西式餐饮文化加速普及、儿童零食消费升级,奶酪无论是B端还是C端需求均表现旺盛,推动整体消费量保持接近20%的增长速度。

近年来常温奶、低温奶增长态势

数据来源:公开资料整理

我国奶酪消费量正快速增长

数据来源:公开资料整理

(2)便利生活+餐饮崛起拉动冻品消费

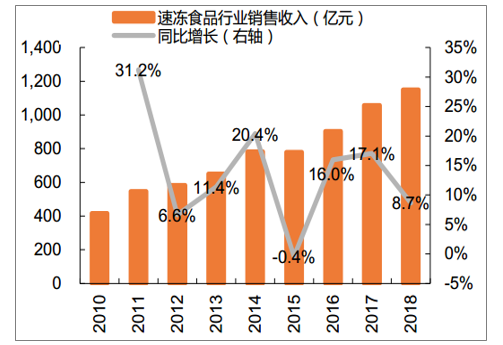

速冻食品稳健增长,食品冷链物流需求加速释放。速冻食品指通过急速低温(-18℃以下)加工出来的食品,具有保持原有品质、不易腐败的特点。速冻食品在运输和仓储过程中需持续保持低温,只能通过冷链体系进行运输,一直是食品冷链的主力产品。随着生活水平提高和节奏加快,速冻食品因其便利性广受欢迎,近年来行业销售收入处于稳健增长阶段。2018年我国速冻食品行业销售收入达1,149亿元,是2010年的近3倍。

速冻食品行业销售收入增速维持高位

数据来源:公开资料整理

速冻食品人均年消费量(kg)

数据来源:公开资料整理

目前我国人均速冻食品年消费量不足10千克,仅为日本的一半,欧洲和美国更是分别高达35千克和60千克,以此判断速冻食品仍有较大增长空间。其中速冻火锅料(主要由速冻鱼糜+速冻肉类组成)受餐饮火锅行业快速发展的刺激,连续多年保持双位数的同比增长。速冻食品行业特别是速冻火锅料的发展,将提持续升对冷链运输的需求,利好冷链运输和储藏设备行业的发展。

速冻火锅料规模保持双位数增速

数据来源:公开资料整理

2、生鲜电商爆发式扩容,冷链物流贯穿全产业链

受需求端消费升级和便利生活趋势的影响,零售端也开始革新自身物流体系,涉足新零售例如生鲜电商、餐饮零售一体、连锁餐饮中央厨房等领域的零售企业开始重视冷链物流体系的建设,冷链物流对零售行业的重要性不断提升。其中,生鲜电商对冷链体系建设的促进作用最为明显。

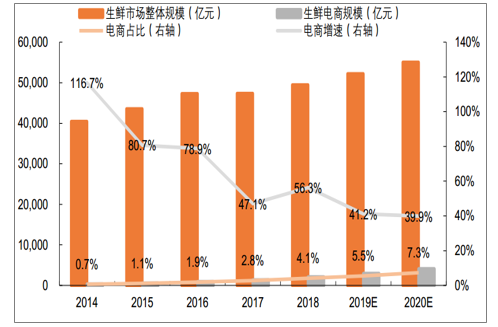

网购品类不断扩张,生鲜电商规模和占比快速提升。近年来,随着人们消费能力的增强和互联网普及率的提升,尤其是随着移动支付的兴起,电子商务已经成为许多人的主要购物方式。人们的网购商逐渐由3C数码家电、服装、化妆品等发展到鲜花、蔬果等生鲜产品,我国生鲜电商发展迅速,2018年市场交易规模约为2045.3亿元,同比增长56.3%,占生鲜整体市场比例已超4%。

生鲜电商规模和占比快速提升

数据来源:公开资料整理

生鲜电商正处于资本加速进场时期,扩张脚步仍将持续。2009年资本市场开始关注生鲜电商;2009年~2013年这5年间,一共完成6.2亿元融资;2014年~2018年,生鲜电商完成融资总金额达249亿元,其中2016年、2017年、2018年连续三年融资额均超过50亿元。

2014-2018年中国生鲜电商市场融资情况

数据来源:公开资料整理

生鲜电商物流规模快速增长,冷链需求总量随之提升。生鲜电商对冷链运输需求节节攀升,同时也推动了整个食品冷链产业的发展。生鲜电商物流行业近年来保持50%以上的年增长率,2013年生鲜电商物流规模尚不足40亿元,2018年行业规模已达674亿元。2019年我国食品冷链物流需求总量预计达到2.35亿吨,同比增长24.3%。

生鲜电商物流规模快速增长

数据来源:公开资料整理

食品冷链物流需求总量稳健高速增长

数据来源:公开资料整理

二、医药冷链:增长动力强劲,高门槛利好行业龙头

1、我国医药冷链物流成长空间可观

医药冷链有望成为冷链物流未来发展中最为强劲的细分品类。药品流通指药品从出厂到医疗机构或零售药店之间经历的一系列运输储存环节。根据米内网数据,2018年我国公立医院、基层医疗机构、零售药店三大终端的药品销售额为1.73万亿元,同比增长6.3%。冷链流通是药品流通中重要组成部分,也是药品流通中最具前景的业务分支。需要冷链运输的医药领域产品包括:疫苗、生物制品、生物药、诊断试剂等。2018年我国需要冷链运输的药品销售额约1100亿元,其中疫苗占比最大,为43%。按照医药冷链运输的费用率为12%来测算,我国医药冷链市场规模约为130亿元(未统计第三方医药冷链数据)。几大品类药品的持续扩容将带动医药冷链行业的增长,未来几年行业增速预计接近15%,且具有持续性。

我国需要冷链运输的医药产品分类占比

数据来源:公开资料整理

(1)血液制品:终端推广空间大,血液制品持续增长

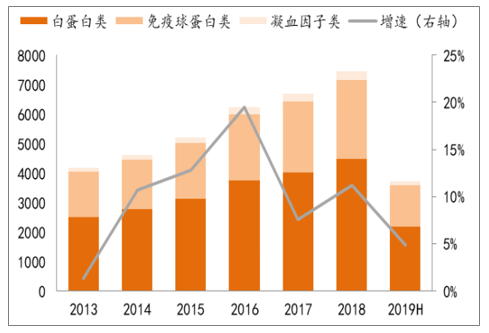

血液制品的主要品种包括白蛋白、静丙、凝血因子类、以及特殊免疫球蛋白。白蛋白类由于终端市场相对成熟,增速稍低。静丙、凝血因子、特免类产品将维持较高增速,市场空间可观。预计血液制品行业的增速在5%-10%。

我国历年血液制品批签发总量(万瓶)及增速(%)

数据来源:公开资料整理

(2)生物药:药品迎来密集上市期,终端增长提速

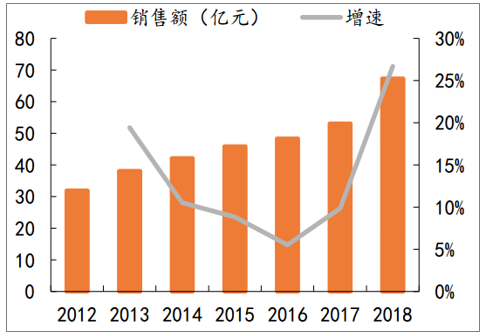

我国生物药预计总市场规模约为300亿元。生物药由于治疗效果好、副作用低,是未来医药行业发展的大方向。近年美国FDA批准上市的创新药中,生物药占比已超过一半,国内获批上市的新药也展现出类似趋势。2018年600家样本医院生物技术用药销售规模67.3亿元,同比增长26.7%。多数生物药用于肿瘤治疗,随着肿瘤人数的持续增加,将推动生物药市场规模维持增长,预计生物药行业增速在20%左右。

样本医院生物技术用药销售规模及增速

数据来源:公开资料整理

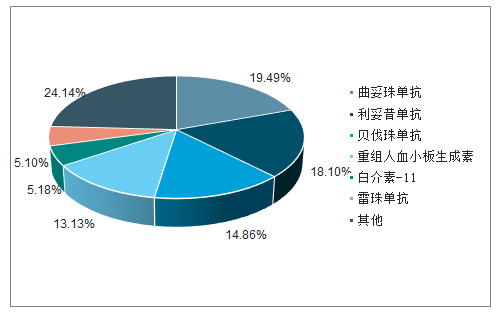

2018年生物技术用药品种格局

数据来源:公开资料整理

2、监管趋严,推动行业加速发展

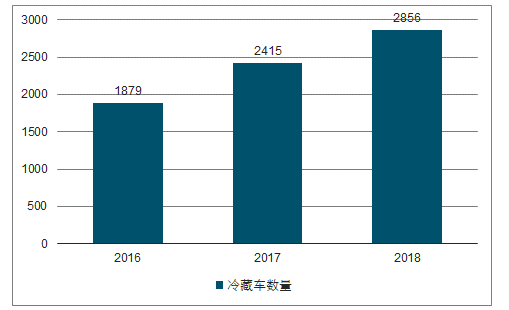

随着疫苗“一票制”以及监管趋严,这两年我国医药冷链运输规范性得到极大提高,规模也相应增大。以我国医药商业协会的数据为例,其941家样本医药物流企业的冷藏车数量从2016年的1879家增长到2019年的2856家。预计未来医药冷链运输范围将进一步扩大。

941家样本医药物流企业冷藏车数量

数据来源:公开资料整理

3、行业门槛更高,龙头公司先发优势明显

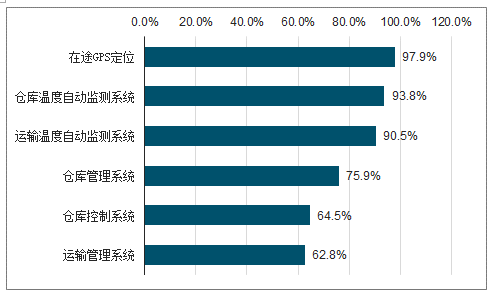

医药冷链对信息化要求更高。我国医药冷链企业中,90%以上的企业配备了运输温度自动监测系统、仓库温度自动监测系统、在途GPS定位,60%以上的企业配备了运输管理系统、仓库控制系统和仓库管理系统。

医药物流企业信息化水平

数据来源:公开资料整理

三、冷链物流:行业快速增长,巨头加速布局

1、冷链物流市场前景广阔,行业集中度有待提升

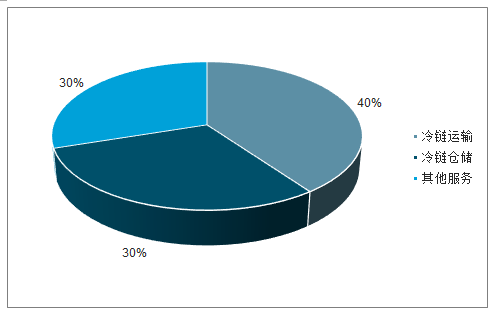

我国冷链物流市场一方面由食品冷链、医药冷链需求增长所驱动,另一方面受政策的持续支持,市场前景广阔。2018年我国冷链物流市场规模达3035亿元,同比增长19%,预计2019年和2020年分别增长24.5%和24.3%。冷链物流属于综合性行业,其中冷链运输、冷链仓储和其他服务(库内操作、打包和贴标等服务)分别占比约40%、30%和30%。

中国冷链物流市场规模逐年增长

数据来源:公开资料整理

冷链物流市场细分

数据来源:公开资料整理

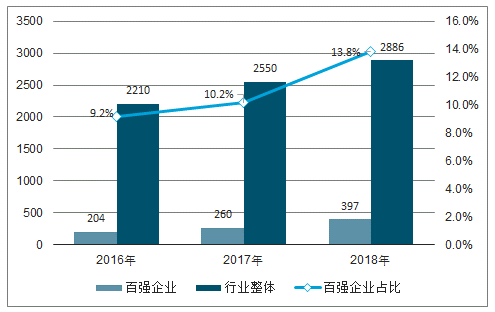

我国冷链物流发展迅速,但行业集中度非常低。2018年我国冷链物流百强企业冷链业务营收同比增速达53%,但行业集中度较低。2016-2018年,百强企业冷链业务市占率分别为9.2%、10.2%和13.8%。集中度偏低导致市场无序竞争,价格体系混乱,空驶率高,行业集中度有待提升。

冷链物流百强企业冷链业务营收快速增长

数据来源:公开资料整理

冷链物流百强企业市占率低,集中度有待提升

数据来源:公开资料整理

四、冷链设备:竞争格局趋向集中,商用展示柜潜力大

1、家用制冷设备成熟,商用设备仍有发展空间

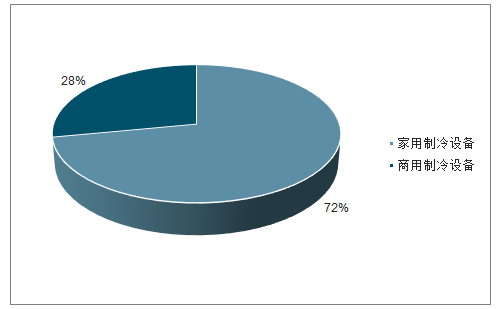

2018年,我国制冷设备市场空间达1873亿元,其中家用制冷规模为1357亿元,占比72%;商用制冷规模为516亿元,占比28%。以家用冰箱和冷柜为代表的家用制冷设备市场整体空间大,行业趋向成熟,市场规模总体稳定,未来动力主要为存量更新以及海外出口。商用制冷设备主要用于食品冷链物流领域,未来仍有较大的成长空间。

2018年我国制冷设备市场构成

数据来源:公开资料整理

2、冷链物流设备竞争格局趋向集中

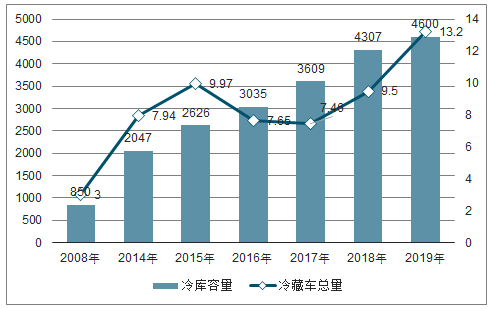

随着我国冷链物流产业的快速发展,我国冷链物流基础设施和冷链物流设备规模不断扩大。预计2019年我国冷库容量约为4600万吨,冷藏车保有量为13.2万台。

冷库容量及冷藏车总量

数据来源:公开资料整理

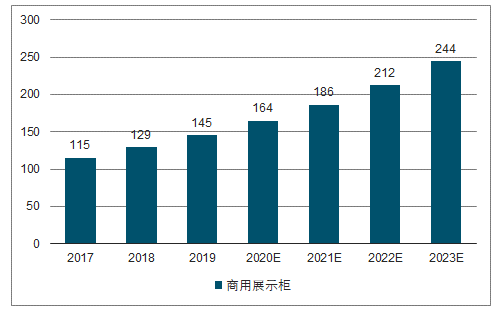

(1)商用展示柜:市场空间近130亿元

2018年我国商用展示柜市场空间近130亿元,预计2023年达到244亿元,2018-2023年的CAGR为13.4%。

商用展示柜市场空间持续增长

数据来源:公开资料整理

3、商用展示柜行业有望诞生大市值公司

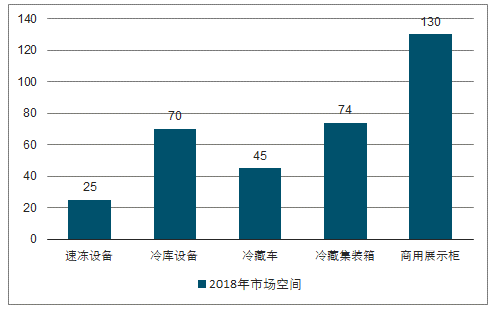

从市场空间来看,速冻设备、冷库设备、冷藏车、冷藏集装箱、商用展示柜分别为25亿元、70亿元、45亿元、74亿元和130亿元,速冻设备空间较小,商用展示柜空间最大。从成长性来看,速冻设备、冷库设备和商用展示柜具有成长性(约10%),冷藏车和冷藏集装箱具有周期性。从竞争格局来看,速冻设备龙头为四方科技,冷库设备龙头为大冷股份和烟台冰轮,冷藏车和冷藏集装箱龙头为中集集团,竞争格局趋向集中,龙头公司市占率高。商用展示柜最贴近终端消费者,市场空间超过百亿,为细分领域空间最大的产品,未来仍将有良好的成长性。2018年国内商用展示柜龙头海荣冷链市占率仅为9%,未来仍有较大的提升空间,商用展示柜行业有望诞生大市值公司。

2018年部分冷链物流设备市场空间

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国农产品冷链物流行业市场全景调研及发展趋向研判报告

《2026-2032年中国农产品冷链物流行业市场全景调研及发展趋向研判报告》共十一章,包含中国农产品冷链物流企业案例分析,中国农产品冷链物流行业市场前景预测及发展趋势预判,中国农产品冷链物流行业投资战略规划策略及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询