一、锂:受益于下游新能源汽车产业链回暖

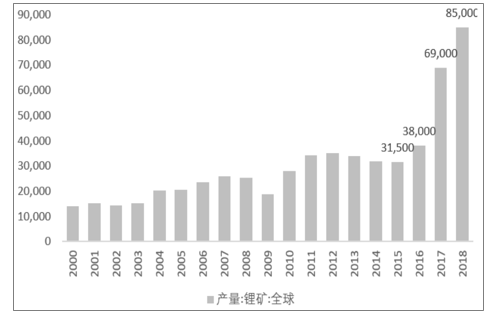

全球锂矿产量2015年开始爆发式增长,2018年达85000公吨。其中碳酸锂全球产能集中在SQM、FMC和Rockwood三家手中,这三家公司产能约占全球产能的70%,我国是碳酸锂全球产能释放的主要区域。

全球锂矿产量

数据来源:公开资料整理

相关报告:智研咨询发布的《2020-2026年中国小金属行业市场现状调研及未来发展前景报告》

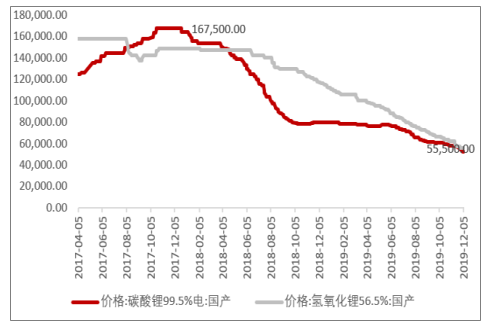

国内供给量方面,碳酸锂及氢氧化锂产量均放量增加,供给端增量较大,需求方面,随着国内新能源汽车补贴退坡影响,需求端不及预期,碳酸锂及氢氧化锂价格处于历史底部。

碳酸锂及氢氧化锂产量

数据来源:公开资料整理

碳酸锂及氢氧化锂价格

数据来源:公开资料整理

碳酸锂价格

数据来源:公开资料整理

碳酸锂价格

数据来源:公开资料整理

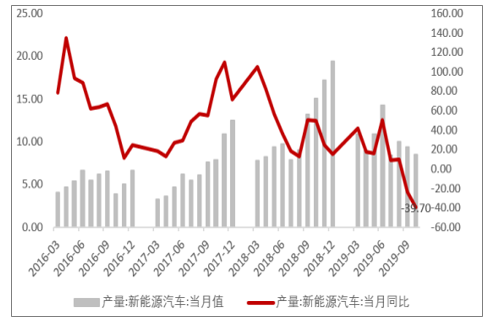

全球汽车企业加码电动车,锂电池需求有望回暖。以奔驰、宝马、大众、奥迪为主的传统汽车生产企业分别宣布电动化进程,其中,奔驰2025年纯电动汽车占比15%-25%,电动车销量占40%,至2030年,电动车型(包括纯电动和插电式混合动力车型)占乘用车新车销量50%以上份额;宝马计划提前2年完成25款新能源车型布局;奥迪2022年将在中国投放10款纯电动车;大众2028年前生产电动汽车2200万辆,2030年欧洲与中国生产电动汽车占比超40%。各传统车企电动化进程加快,并分分提高对中国新能源汽车市场的投资,新能源汽车行业长期趋势向上。受下游需求回暖影响,需求或将出现改善。

新能源汽车产量及同比

数据来源:公开资料整理

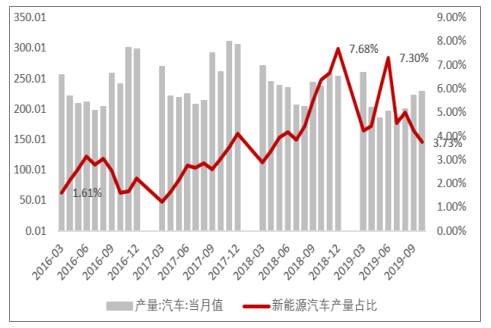

全国汽车产量

数据来源:公开资料整理

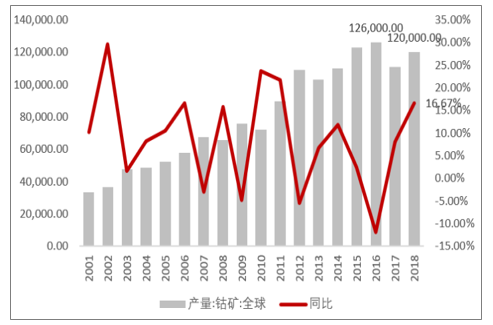

2、钴:供给端有望收缩,需求持续改善

钴矿供给端变量增多,有望对价格形成支撑。上半年嘉能可钴产量2.13万吨,只达到年初全年目标的37.37%,并将钴全年产量指引从5.7万吨下调至4万吨-4.6万吨。此外,嘉能可表示其运营的目前全球最大的钴矿项目Mutanda矿将在2019年底维护检修,此举将对全球钴矿供应产生重大影响。

全球钴矿产量及同比变动

数据来源:公开资料整理

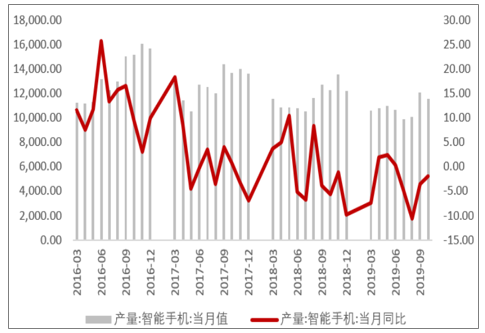

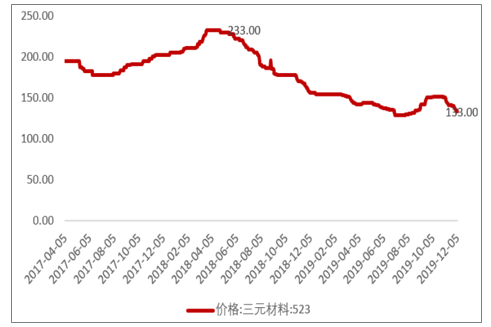

需求方面,5G换机及新能源汽车回暖,三元材料需求有望增加。5G手机将迎来换机潮,我国智能手机产量有望放量。新能源汽车方面,随着主流车企布局电动车,三元正极材料价格有望回暖。

智能手机产量及同比变动

数据来源:公开资料整理

三元材料价格

数据来源:公开资料整理

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年中国光电倍增管行业工作原理、产业链、市场现状及趋势分析:国产核心技术实现里程碑突破,产业链自主化纵深推进[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![研判2026!中国惯性导航行业产业链、发展现状、竞争格局及发展趋势分析:惯性导航技术在民用领域开始被广泛使用,市场规模将继续扩大[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2026年中国皮蛋行业市场政策汇总、产业链图谱、供需现状、进出口贸易、竞争格局及发展趋势分析:即食型、小包装产品成市场热点[图]](http://img.chyxx.com/images/2022/0330/7cb5c70f3a54c426c21dce90a0a5a6386f870908.png?x-oss-process=style/w320)

![趋势研判!2026年中国差旅管理行业政策、产业链、市场参透率、交易规模、竞争格局及发展趋势:市场逐渐渗透,行业保持稳定增长,发展潜力广阔[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![趋势研判!2026年中国高通量换热器行业政策、产业链、市场规模、重点企业及发展趋势:城市供热总量增长,带动高通量换热器市场需求持续释放[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![研判2026!中国压缩机行业市场政策汇总、产业链图谱、市场规模、竞争格局及发展趋势分析:绿色低碳转型成为核心导向[图]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)