体外诊断定义:在人体之外,通过 对人体样本( ( 血液、体液、组织等) ) 进行检测而获取临床诊断信息,进而判断疾病或机体功能的产品和服务。

按检测原理分类:血液体液(如血常规/尿常规)、临床生化(如肝功能/肾功能)、临床免疫(如心脏标记物/药物检测)、分子诊断(如传染病HPV/无创产检)、微生物(如病原鉴定/药敏);按产品监管分类:第三类(国家局 )、第二类(省局)、第一类(市局);按产品形式分类:试剂、仪器、标准品(质控品);按产品产值比例:包含质控品在内 试剂70% 、仪器30%; 临床中~70%的治疗方案制定来源于治疗费用占比2-3%的体外诊断结果支撑。

一、需求端

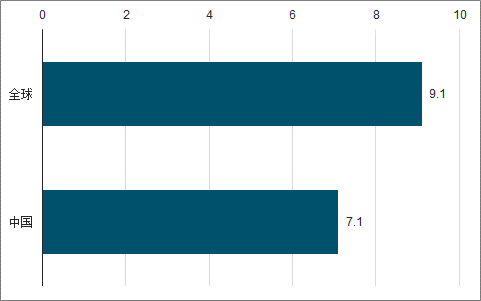

国内诊断需求快速释放(2016-2018 ):随着人均可可支配收入增长、医保覆盖度增加、医疗消费理念成熟等趋势 ,国内人均IVD 消费由2016 年5 美元增长至2018 年7.1 美元,两年增长42% ;短期目标对比全球人均消费9.1 美元,仍有 30% 空间;长期目标对比欧美日人均消费30-62.8美元,将有3.2-7.8倍的增长空间。

国内诊断产品单价基本稳定(1999-2015 ):除了分子诊断领域下降52%,生化、免疫类诊断项目成本保持稳定;其中,在生化、免疫领域内的国产替代起到了重要作用,国产厂商技术升级后的产品与进口品牌缩小代差,医院逐渐普遍采用国内供应商降低科室成本。

内在价值具有极高医疗经济性价比:根据世界卫生组织推算的数据显示,在疾病的早期阶段提供精准的诊断和筛查服务,其中每投入1元,可节省下后续治疗费用8.5元,以及抢救费用100元的医疗支出。

2018年全球与国内诊断需求(美元)

数据来源:公开资料整理

诊断投入的医疗经济性价比(元)

数据来源:公开资料整理

对应供给端体外诊断产品市场规模770亿,假设检验科营收中试剂、仪器成本占比35% ,测算体外诊断产品市场~770 亿元。据调查数据显示,中国体外诊断市场规模2017年为700亿人民币,同比增长15%左右。

二、供给端

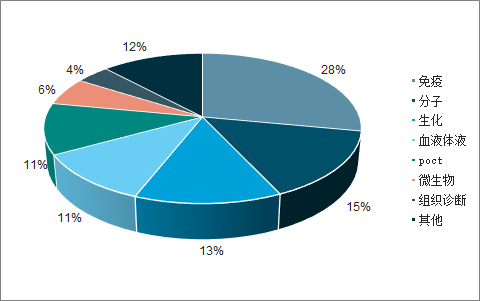

2018 年全球IVD 市场$689 亿美元,2014-2018 年平均增速5.3%;产品市场份额:免疫诊断占比最大占比28%;分子诊断超越生化诊断成为第二大类别,分别占比15%、13%;全球 竞争格局:“罗、雅、西、丹”四大巨头垄断,TOP4 四大巨头市占率46% ; 细分市场龙头市占率1-5%,TOP10全球市占率约 69%;市场分布:全球体外诊断市场分布并不均衡, 超过60% 源自于欧洲、北美和日本,中国市场2018 年14%。

2013-2018年全球 IVD 市场规模趋势

数据来源:公开资料整理

全球IVD产品分类占比

数据来源:公开资料整理

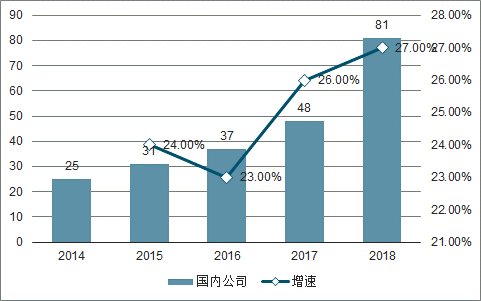

2018年,我国体外诊断行业投融资事件共发生57起,较2017年有所减少,投资金额有所提高,为62.55亿元。2019年前三季度,我国体外诊断行业共发生22起投融资事件,投资金额达29.28亿元。

2014-2019年中国体外诊断投融资事件发生数及投资额趋势

数据来源:公开资料整理

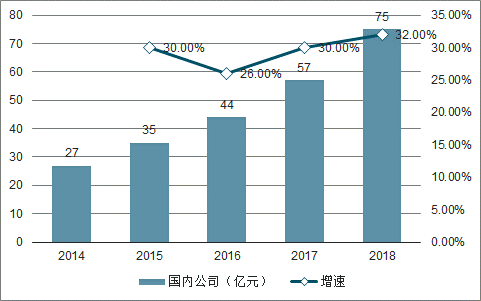

2019年前三季度,我国体外诊断行业投资额主要集中在战略投资,投资额达16亿元,占比54.64%;Pre-B/B/B+轮投资额达7.75亿元,占比26.47%;C轮及C轮以后投资额为1.5亿元,占比5.12%。未来医疗器械及硬件领域及生物技术和制药领域依旧是我国体外诊断行业的投资热点,投资事件发生数量有所减少,但投资额将持续上升。

三、格局

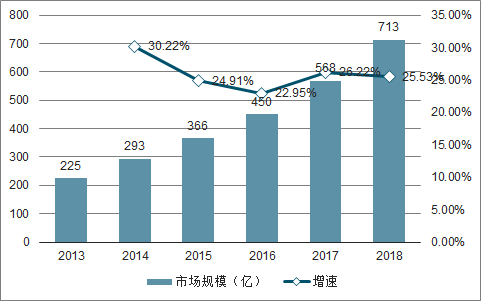

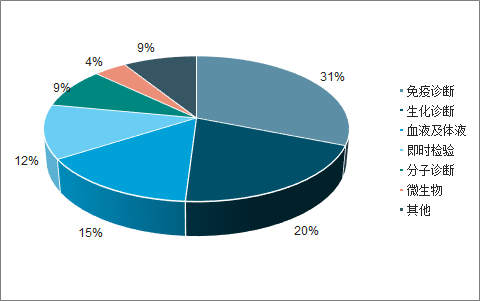

2018 年国内IVD 市场713 亿元,2014-2018 年平均增速24.9%; 产品市场份额:免疫诊断、生化诊断占比合计51%; 与全球IVD 产品分类占比相比较,最大差异在于生化占比较高、分子诊断占比较低;迈瑞医疗体外诊断收入2018年46.3亿,市占率NO.6约6.5%;安图生物2018年营收19.3亿,市占率NO.7约2.7%;万孚生物国内营收12.6亿,市占率1.8%;迈克生物自营收入9.9亿,市占率1.4%;

2013-2018年中国IVD市场规模及增速趋势

数据来源:公开资料整理

国内产品占比生化较高分子较低

数据来源:公开资料整理

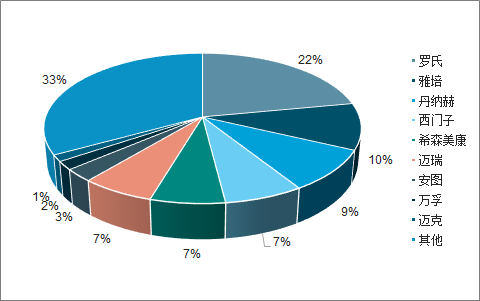

2018年中国体外诊断市占率

数据来源:公开资料整理

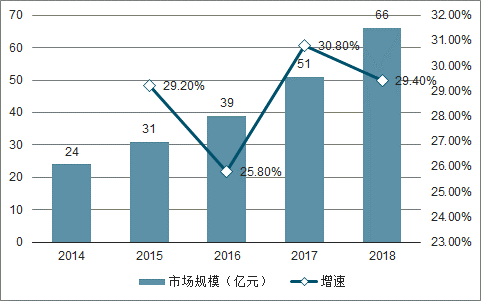

1、血液体液诊断

国内2018年国内血液体液诊断 市场规模~105 亿,以血液分析为主;跨国公司占比42% :希森美康2018中国区营收47.4亿,其中血液体液在IVD营收中占比~70%为33亿, 市占率31%; 贝克曼(丹纳赫旗下) 市占率~6%;国产公司占比58% :迈瑞2018体外诊断46.3亿,其中血液体液在IVD营收中占比~55%为~25亿, 市占率24% ,行业地位国内NO.2 国产NO.1; 帝迈生物血球市占率~10% 国内NO.3;雷杜、优利特等市占率>1%;理邦仪器、开立医疗市占率极低;尿液分析领域迪瑞医疗、迈瑞医疗、优利特等国产品牌排名居前。

2014-2018年中国血液体液诊断市场规模及增速(亿)

数据来源:公开资料整理

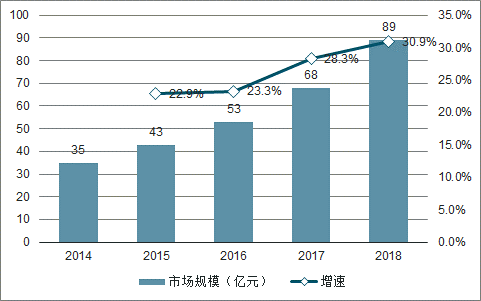

2、免疫诊断

国际范围内,1960s至今完成了从同位素放射免疫、胶体金、酶联免疫、时间分辨荧光到化学发光的技术演进;国内方面,始于2010年前后 国际企业及国内新产业、迈克生物、安图生物、迈瑞医疗等 企业,推动了国内主流免疫诊断技术平台从酶联免疫(手动)到免疫诊断化学发光仪 (单机自动化)的 技术 升级 和国产 替代, 配套试剂方面 覆盖免疫诊断领域常检项目110项 项,充分适应了临床检验项目样本量增长、诊断质量提高的需求。

新产业、安图、迈瑞、迈克等通过 性价比优势及跟随配套试剂种类,形成国产替代态势;行业趋势:国产替代在中基层市场空间巨大,同时进入中高端市场攻坚阶段;跨国公司2019H1 中国区收入增速普遍下滑至个位数,国产代表企业收入仍维持>20%高速增长;2019H1代表企业增速20-40%,行业协会调查显示2019年预期增速10-20%, 显示行业分化、集中度提升迹象 。

2014-2018年免疫诊断市场规模及增速趋势(亿元)

数据来源:公开资料整理

3、分子诊断

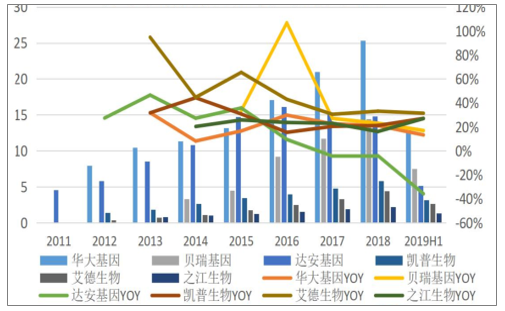

PCR(聚合酶链式反应)、NGS(基因测序)两大技术平台为主;PCR 市场规模~32亿元,以感染性疾病、肿瘤伴随诊断为主;NGS 市场规模~34 亿(不含科研服务),以NIPT(无创产检)、肿瘤用药指导为主;产业链上游:PCR仪方面,进口品牌占80%;测序仪方面,全球市占率90%的Illumina (全球装机1.1 万台)& 赛默飞 在 国内市占率~67%, 华大智造国内市占率~33% (全球装机1100 台),其它国产测序仪未量产投放;跨国公司占比~30% :主要集中在产业链上游,以仪器为主,以赛默飞、伯乐、罗氏定量PCR仪和Illumina测序仪为代表;国产公司占比~70% :主要集中在PCR诊断试剂和NGS诊断服务,以凯普生物、艾德生物、华大基因、贝瑞基因等为代表;行业趋势:商业模式上 从单一产品供应商过渡到一体化服务商(医检所);产品形态上逐渐向覆盖PCR、基因测序全流程(提取、建库、上机) 自动化的封闭型产品模式过渡;产品周期上肿瘤早筛等多种产品仍处于导入期;行业增速:2019H1代表企业增速~20%, 2019年预期增速15-25%。

分子诊断企业近 5 年普遍维持 >20% 增速

数据来源:公开资料整理

2014-2018年分子诊断市场规模及增速(亿元)

数据来源:公开资料整理

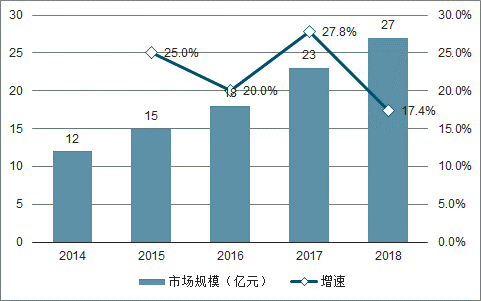

4、微生物诊断

2018 年国内微生物诊断市场规模~27 亿元,占体外诊断产业比重~3-5%;2018 年全球微生物诊断市场规模28亿欧元折合30.8亿美元;跨国公司占比>60% :“ 梅里埃” 全球市占率40%, 2018年亚太区微生物诊断收入~1.7亿欧元折合13.5亿元,梅里埃国内占比~50%为6.7 亿元上下, 国内 市占率25%;碧迪、伯乐、布鲁克、岛津等也扮演着重要角色;国产公司占比~30% :安图生物2018营收19.3亿,其中微生物诊断2018年1.7亿市占率6.3%,同比增长18.47%;包括安图生物、毅新博创、复星长征、迪安诊断、金域医学、华大基因等均 通过质谱平台布局微生物诊断,国产替代率有望进一步提升;2019H1代表企业增速~20%, 2019年预期增速10-20%。

2014-2018年微生物诊断市场规模及增速趋势

数据来源:公开资料整理

5、POCT

血糖类除外的产品结构中 感染类(~22 亿)及心脏标志物类(~20 亿) 合计占比>50%;跨国公司占比~50% :以罗氏、 Alere (被雅培收购)、梅里埃等为主;国内公司占比>40% :以万孚生物、基蛋基因、明德生物、瑞莱生物、东方基因、奥泰生物为代表,公司总数>216家;从低水平定性检测到高技术含量的定量检测;多种技术平台向POCT迁移受益于政策端2017-2018年国家围绕急危重症开展的五大中心(胸痛 、卒中、创伤、危重孕产妇、危重儿童及新生儿)建设,心脑血管、感染类等领域快速放量;以胸痛中心为例,2018年底共计783家,病例数经过两年273.6%、94.9%快速增长至85.5万人;2019H1代表企业增速20%-40% ,2019年预期增速15-25%。

2014-2018年即时诊断市场规模及增速趋势

数据来源:公开资料整理

2015-2019H1 POCT 企业增速趋势

数据来源:公开资料整理

随着以全国~4000县域为核心单位的胸痛、卒中、创伤、危重孕产妇、危重新生儿五大急诊中心大规模建设启动,测算POCT在急诊领域市场空间将增长至~35亿元。预计2022 年胸痛中心规模将达到 4000-5000 家;2019 年卒中中心数量已增长至>600 家(中图),而卒中(脑梗死、脑溢血)出院人数2016 年>360 万。

2019年卒中中心数量

数据来源:公开资料整理

6、特检

1)生育

生育市场无创产检(NIPT )市场空间50-100 亿:空间下限测算为1500万新生儿×30%渗透率×平均价格下限1200元=54亿。

生育市场胚胎植入前诊断(PGD/PGS )市场空间100亿 亿 。 辅助生殖渗透率不断提高:辅助生殖技术快速发展(左图),一代IVF-ET针对女性不孕, 解决了卵子问题; 二代ICSI 卵胞浆内单精子显微注射针对男性不育, 解决了精子问题; 三代PGS/PGD胚胎植入前遗传学检测在前两代技术基础上 实现了胚胎的择优选择,可筛选没有染色体疾病和遗传病的胚胎植入。PGD/PGS 市场空间测算: 2018年我国不孕不育患者约4800万,占育龄人口的12.5%。2018年辅助生殖整体市场规模~252亿,渗透率~7%,试管婴儿取卵周期~70万个;常规每周期6-8个胚胎,取低值按每个胚胎PGS/PGD收费2500元计算,则国内PGS/PGD潜在市场规模达105亿元的市场。

2016-2019H1锦欣生殖2家样本医院患者数量趋势

数据来源:公开资料整理

2)肿瘤

我国45岁以上中老龄群体约5亿人,假设意愿消费人群50%、癌症早筛的渗透率为10%,假设未来平均价格为1000(单癌种)-4000(泛癌种)元,则中国的早期筛查市场将能够达到250-1000亿人民币。

单癌种早筛主要基于PCR 平台和NGS 小panel ,泛癌种早筛主要基于NGS 平台大panel; 其结直肠癌单癌种早筛产品Clonguard单人份检测价格$479,成本 $123,毛利率74%;快速放量,2018年营收$4.54 亿,2019H1营收$3.62亿,2019Q1-Q3营收$5.81亿, 预期2019 年营收$8 亿;Exact Sciences于2019年7月,以$28亿价格合并液态活检Genomic Health, 布局Multiple-cancer 泛癌种筛查。

美国结直肠癌筛查技术占比

数据来源:公开资料整理

3)遗传病

遗传病检测市场空间100 亿:以新生儿筛查、婚检等为主要人群,检测项目如遗传代谢病苯丙酮尿症(PKU)、先天性甲状腺功能减低症(CH)、地中海贫血、耳聋(遗传性/药物性)等; 空间测算3500 万目标人群 × 渗透率30% ×1000 元预期价格=105亿;新生儿遗传代谢病筛查:2018年1523万新生儿,因需要多病种覆盖、低成本、特异、敏感、高通量、快速,当前主流技术平台是串联质谱;我国每年出生缺陷儿数量80万-120万人,以耳聋为例每年新增3.5万先天性聋儿、3-5万迟发性及药物性聋儿。

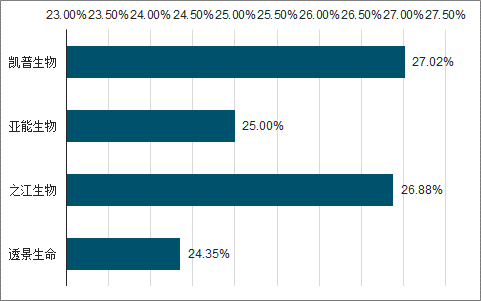

婚检:国内每年结婚登记数量约1000万对相当于约2000万人,区域性、家族性遗传病是刚需(地中海贫血、先天性耳聋等);传染病检测市场空间50 亿:以HBV 、HCV 、HPV 、呼吸道病毒检测为主体;以宫颈癌筛查为例:2018 年HPV 市场规模~15 亿,我国每年新发病例超过13万占全球近30%;中国3.5亿的适龄人群HPV 检测覆盖率2-5% ,西方发达国家覆盖率为30%。

2019年传染病检测预测---HPV 筛查领域代表企业

数据来源:公开资料整理

四、中国体外诊断不断信息化发展

信息技术、大数据、云计算和互联网+逐步的加强与各个行业的交互和融合,也在颠覆各个行业的发展模式。IVD产业传统的经营模式是通过销售仪器和试剂产品,提供医学检测服务和实验室解决方案获取利润,未来IVD产业发展也将迎来重大的变革。

未来云智能化以后,IVD企业将不是卖产品和服务,而是卖云端。产品和服务将只是终端数据的采集器,在不同的应用场景下,这些采集的数据被传到云端成为珍贵的数据资产。而未来的产业领袖将是通过信息化和数字化的手段,把全球的产业资源整合在一起。

相关报告:智研咨询发布的《2020-2026年中国体外诊断行业发展动态分析及投资规模预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国体外诊断行业市场发展现状及竞争格局预测报告

《2024-2030年中国体外诊断行业市场发展现状及竞争格局预测报告》共十六章,包含2024-2030年体外诊断行业面临的困境及对策,体外诊断行业发展战略研究,研究结论及发展建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2021年中国体外诊断行业主要企业经营现状分析,产品持续突破,市场前景广阔[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2022年中国体外诊断行业发展环境(PEST)分析:社会疾病预防需求持续刺激行业发展[图]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)

![中国体外诊断行业产业链全景分析及产业发展痛点分析[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2022年中国体外诊断行业产业链全景、产业政策、市场供需、竞争格局及发展趋势分析[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)