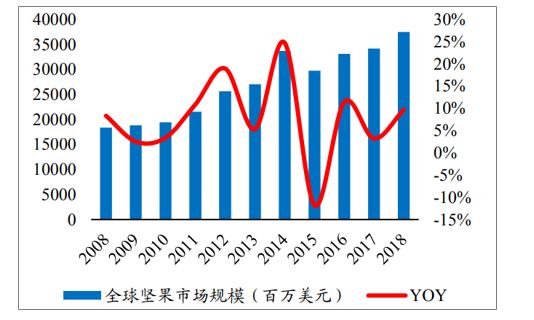

消费升级背景下,海内外坚果行业规模持续增长。新鲜的坚果富含多种营养物质,其中蛋白质、矿物质、维生素、膳食纤维及人体必需的不饱和脂肪酸、微量元素含量均位居前列,可以抗氧化、预防多种疾病,提高免疫力。全球坚果市场规模从2006年的136.8亿美元持续增长到了2018年的375亿美元,CAGR达到8.8%。

全球坚果市场规模持续增长已达375亿美元

数据来源:公共资料整理

相关报告:智研咨询发布的《2020-2026年中国坚果行业市场全景评估及投资决策建议报告》

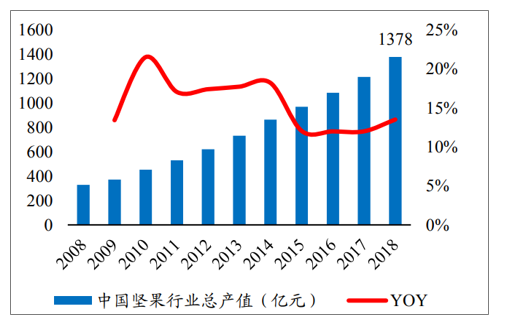

中国坚果行业亦保持持续快速增长,2018年我国坚果行业总产值已达1378亿元,近10年的CAGR为15.4%。坚果一般可以分为种子坚果和树坚果两类,树坚果相较种子坚果单价更高、品种多样,坚果消费正逐步由种子坚果向树坚果消费升级。

中国坚果行业产值已突破1300亿

数据来源:公共资料整理

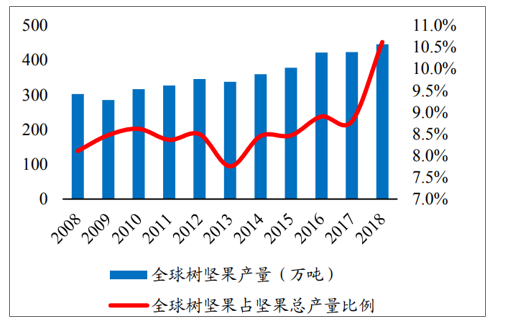

全球范围看,树坚果的产量增速高于坚果行业总体产量增速,树坚果的产量占比从2008年的8.11%持续提升到了2018年的10.61%。中国树坚果需求旺盛,大部分依赖进口,不过中国生产的树坚果产量占坚果行业总产量的比值同样从2008年的1.31%提升到了2018年的2.38%。全球树坚果消费者人数已超10亿,预计在2025年可翻一番达到18亿,到2040年将达28亿,坚果行业的消费升级和健康属性将驱动行业规模继续稳健增长。

全球树坚果产量占坚果总产量比例持续提升

数据来源:公共资料整理

中国树坚果产量占坚果总产量比例持续提升

数据来源:公共资料整理

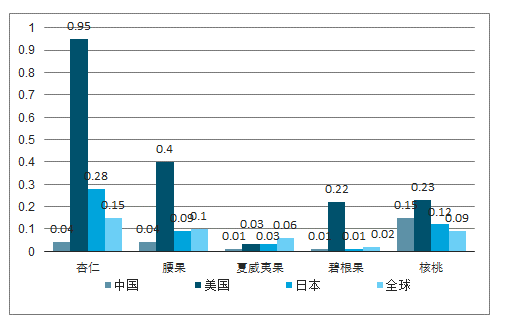

坚果具有丰富的营养价值,但是我国居民坚果摄入量却远低于平均水平。根据中国人体质测算,平均每人每天应摄入议大豆及坚果类每天应摄入25-35克,且坚果摄入量应不少于10克。而我国居民中吃坚果的只有约10%,坚果消费量只有4—5克/天,且以瓜子、花生等种子类坚果为主。对比发达国家树坚果消费量差异极为明显。在主要树坚果类别中,我国人均消费水平均低于全球水平。

全球及主要经济体人均坚果消费量对比(单位:克)

数据来源:公共资料整理

树坚果原材料受海外地区垄断,国内厂商存原材料波动风险。树坚果主要包括核桃、碧根果、夏威夷果、开心果等等,大部分品种的原产地均是海外。

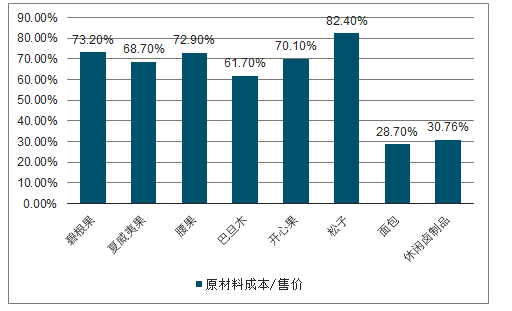

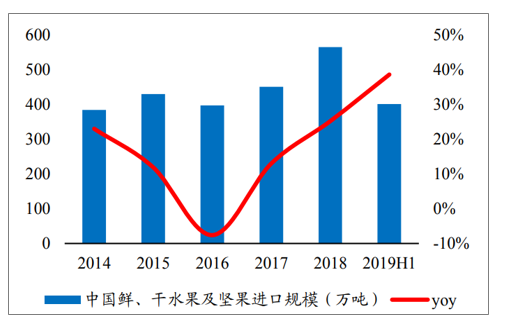

我国种子坚果市场发展成熟、自给率高,而树坚果受种植环境限制,国内仅在云贵地区有部分种植基地,绝大多数产地集中于澳大利亚、美国、非洲等海外地区。由于原材料大部分需要进口,价格高企,且下游加工环节相对标准和简单,可以看到碧根果、夏威夷果、腰果、巴旦木等树坚果零食的原材料占产品价值量的比例达到了70-80%,显著高于其他休闲食品。受原材料海外垄断影响,国内坚果零食厂商借助电商渠道的快速发展从零售端以轻资产模式介入。因而坚果厂商的毛利率普遍不高,产业链大部分的利润让步于海外原材料供应商,国内厂商在原料端存在价格波动的风险。同时原材料高度依赖进口,贸易政策对我国坚果行业影响很大。2015年中澳签署贸易协议,约定未来5年内中国对澳大利亚进口的坚果类产品免除关税。随后国内坚果进口规模便迎来快速增长,中国鲜、干水果及坚果的进口规模从2016年的397万吨快速增长到了2018年的565万吨,呈现出加速增长的态势,并且2019年上半年进口达到401万吨,同比增长38.6%,相比2018年继续加速增长。

坚果零食原料价值占比显著高于其他休闲食品

数据来源:公共资料整理

2014-2019H1中国鲜、干水果及坚果进口规模(万吨)

数据来源:公共资料整理

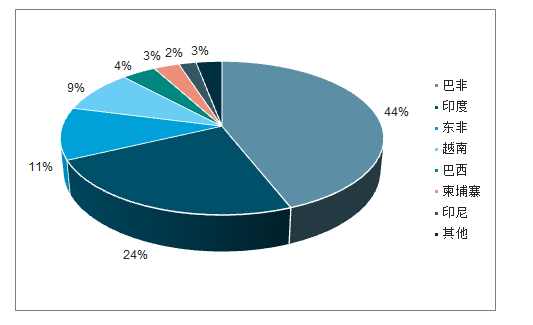

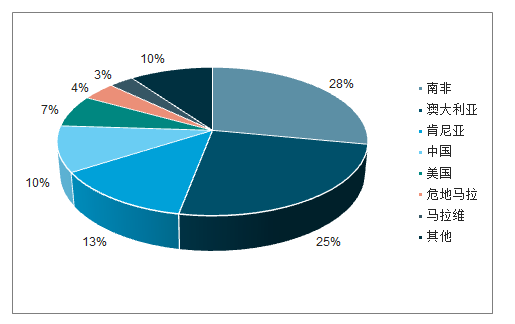

全球腰果产量分析

数据来源:公共资料整理

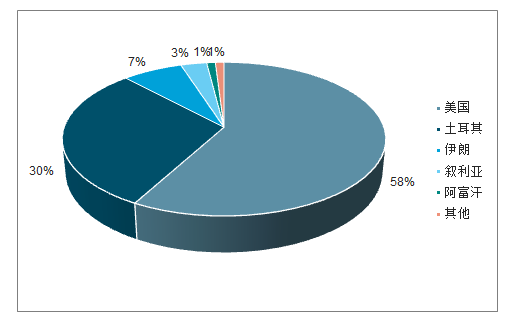

全球开心果产量分析

数据来源:公共资料整理

全球夏威夷果产量分析

数据来源:公共资料整理

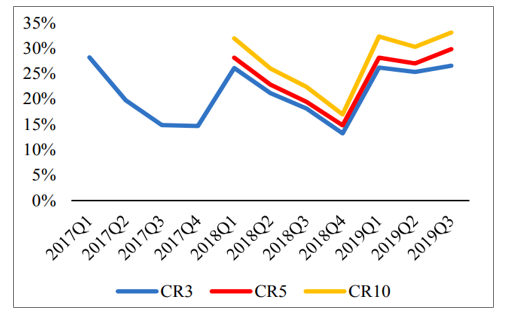

互联网流量红利步入尾声,线上零售端竞争格局已定,“原材料受海外垄断”的行业困境驱动原材料将成为未来主要竞技场。国内树坚果品牌商崛起于互联网电商红利,以三只松鼠为代表的互联网坚果品牌厂商快速崛起成长为了国内坚果品牌的龙头。目前互联网流量的红利已进入尾声,以三只松鼠、百草味为代表的互联网坚果品牌商增速开始放缓,同时休闲食品电商渠道的竞争格局已经基本稳定,前三大龙头品牌三只松鼠、百草味、良品铺子已经出现,CR3达26.54%,其他厂商的份额都非常小。坚果零食的加工环节相对简单,口味主要均是原味为主,产品的同质化严重。在互联网渠道红利进入尾声,头部品牌出现的背景下,未来品牌厂商进行差异化竞争的核心将在于原材料的产品品质。坚果产业链价值量最大的环节在于原材料的种植生产环节,把握了上游原材料种植环节也就把握了坚果产品的品质和生产成本,掌握了产业链最为核心的话语权。国内树坚果主要品牌商的原材料供应均来自进口,受贸易政策影响大,并且对原材料产品品质缺乏管控。国内树坚果品牌商纷纷向上游原材料种植端进行布局:龙头三只松鼠已开始在澳洲合作建立海外生产基地;瓜子龙头洽洽食品切入树坚果之后同样在国内外建立了生产基地,如澳洲巴旦木、夏威夷果、开心果基地农场,美国碧根果基地农场,安徽池州碧根果基地农场和广西夏威夷果基地农场等

坚果电商渠道竞争格局已定,CR3达26.54%

数据来源:公共资料整理

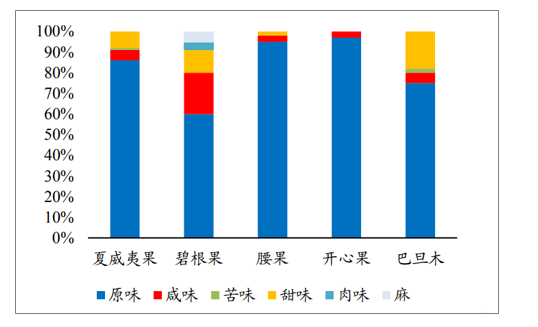

坚果零食原味为主,产品同质化严重

数据来源:公共资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国树坚果行业发展模式分析及前景战略分析报告

《2022-2028年中国树坚果行业发展模式分析及前景战略分析报告》共十二章,包含树坚果行业投资与趋势预测分析,树坚果行业发展预测分析,树坚果企业管理策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年中国纸包装行业政策、产业链、市场现状、竞争格局及发展趋势分析:应用场景持续拓宽,头部企业逐渐在行业中脱颖而出,市场集中度进一步提高[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2026年中国化学纤维生产现状、竞争格局、主要上市企业对比及未来竞争趋势分析:行业呈现“大宗品类寡头垄断、细分赛道头部引领”的格局[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中国海鲜行业相关概述、产量、生产总值、重点企业分析:行业正经历从“分散竞争”向“寡头引领”的深度变革[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2026年中国电解铜箔行业政策、壁垒、产业链、供需规模、竞争格局及发展趋势研判:锂电铜箔需求量不断提升,重要发展方向为实现高性能国产化替代[图]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)