TFT-LCD液晶显示技术,最早诞生于20世纪60年代美国,美国RCA公司萨夫诺中心发现了动态散射液晶,后续西屋电气发明了TN-LCD(扭曲相列型液晶显示器),TFT-LCD真正实现产业化是在20世纪90年代,日本企业相继建成TFT-LCD第一代线、第二代线,将TFT-LCD应用到电子表等产品中。

TFT-LCD面板产业发展历程

数据来源:公共资料整理

相关报告:智研咨询发布的《2020-2026年中国TFT-LCD面板行业竞争格局及风险管控分析报告》

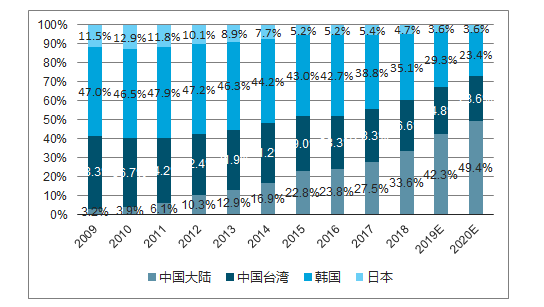

2011年,京东方北京8.5代线和华星光电8.5代线陆续投产,标志着中国大陆TFT-LCD面板产业实现了高世代线的技术突破,2014年开始随着大陆多条8.5代线以及10.5代线的投产,中国大陆面板市场率快速提升,2019年京东方已成功超越LGD,成为全球最大的TFT-LCD面板制造商,中国大陆全球市占率也达到42.3%,成为全球最大的面板制造基地,预计2020年中国大陆面板市占率将达到50%。

TFT-LCD面板全球产能分布(按地区划分)

数据来源:公共资料整理

一、TFT-LCD面板供给端:行业经历寒冬,落后产能逐步退出

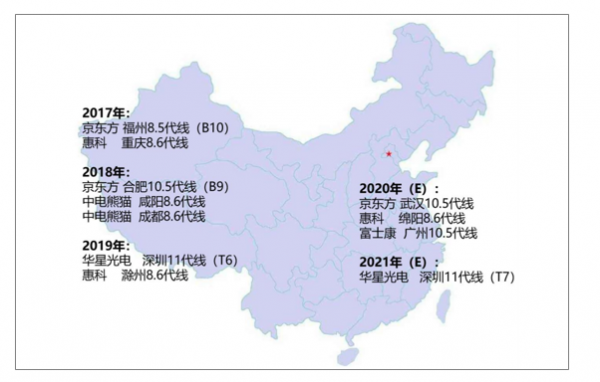

全球新建LCD面板产能主要集中在中国大陆。2017年之后全球液晶面板主要新增产能大部分是在中国大陆,新增的高世代线主要由中国厂商投资建设的,2017年至今新增及规划的10.5代LCD产线共有5条,其中四条是由大陆的京东方和华星光电投资建设的,随着高世代的陆续投产,大陆面板厂商全球市占率将超过50%。

全球TFT-LCD面板新增产能主要集中在中国大陆

数据来源:公共资料整理

产能过剩导致LCD面板价格持续下跌。2017年开始随着国内多条8.6代线以及京东方合肥10.5代线的投产,LCD面板产业再次出现供过于求的局面。数据显示,2018年全球液晶电视面板的出货数量为2.84亿片,同比增长8.4%,出货面积为1.51亿平方米,同比增长9.5%,出货数量及出货面积均达历史新高,而需求端TV需求增长缓慢,导致供需格局持续恶化。面板价格从2017年年中持续下滑9个季度,多种面板尺寸价格下滑幅度超过50%。

供过于求导致TFT-LCD面板价格从20173Q开始持续下滑

数据来源:公共资料整理

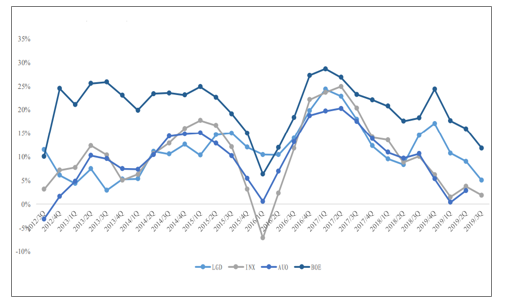

TFT-LCD面板价格大幅下跌导致面板厂商经营情况持续恶化。2019Q3全球主要LCD面板供应商几乎全部出现大幅亏损:京东方第三季度实现营收307亿,同比增长18%,扣非净利润为-8.4亿元,近两年来首次出现经营性亏损,毛利率也从2017Q1的29%下滑到2019Q3的12%;友达光电(AUO)第三季度实现营收162亿元,净亏损9亿元,毛利率下滑至0.4%;群创光电(INX)2019Q3实现营收146亿元,同比下滑14.4%,净利润亏损9亿元,毛利率下滑至1.9%;LGDisplay在第三季度实现营收346亿元,同比下降5%,亏损达到了26亿元,前三季度类似亏损达到60亿元,毛利率下滑至5%。

2019Q3主要面板厂商都出现经营性亏损

数据来源:公共资料整理

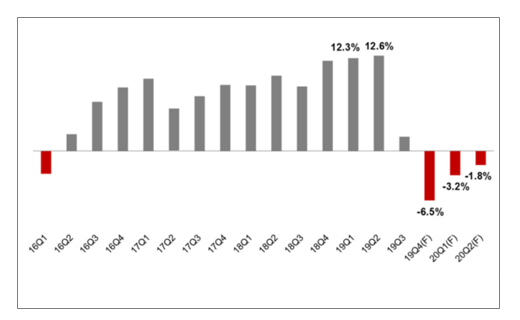

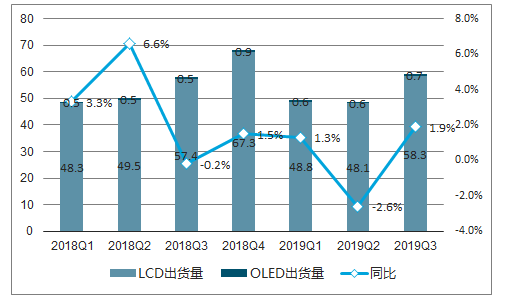

面板厂商控制产能效果开始显现,大尺寸LCD面板产出面积预计将出现同比下滑。2019Q3液晶面板产出面积同比增长1.9%,结束了连续三个季度同比12%的增长,增速明显放缓,预计2019年四季度全球液晶电视面板供应数量将同比下降12.2%,环比下降9.8%,产出面积将同比下降6.5%,环比下降3.7%,2020年上半年将保持同比下滑趋势。

2019Q4全球液晶电视面板的产能面积将同比下降6.5%

数据来源:公共资料整理

2020年LCD面板供需格局将出现好转,价格有望止跌回升。2020年全年将有约2100K的7代线产能和800K左右的8.5代线产能减少,约1360K的10.5代线产能增加,按照一定的良率、切割效率计算,2020年实际增加的出货面积将不到1M㎡,相比与2019年159M㎡的出货面积,同比增加不到1%,相对于每年7%~10%的整机出货面积增长,2020年大尺寸LCD面板行业的供需格局将明显好转,价格有望止跌回升。

主要是面板规格向向超大尺寸和超高清分辨率加速迈进。预计,2019年全球60寸以上电视面板出货量达到3000万片,2025年达到5400万片。2016年到2025年期间,从出货面积来看其总份额大约会增长三倍,从12%提升到33%。

全球60寸以上电视面板出货量(单位:百万片)

数据来源:公共资料整理

二、TFT-LCD面板下游需求端:TV、车载等驱动面板需求持续提升

从下游需求来看,电视依旧是面板下游最大的应用市场。从量上来说,TV出货量每年约2亿台,由于TV面板尺寸大,整体出货面积占到LCD面板总需求量的70%以上。2019年前三季度全球电视品牌出货1.57亿台,同比增长0.3%,其中OLEDTV出货194万,同比增长27.4%。2020年整机市场需求似乎显得颇为乐观,2018年全球前五大电视整机品牌出货达成1,138亿台,2019年预计能达成1,154亿台;而其2020年全球前五大电视整机品牌的出货规划则为1,315亿台,相较2019年成长14%。其中如TCL,海信,小米等均设定其2020年液晶电视整机全球出货有双位数字增长的目标。TV出货量的增加将显著拉动上游大尺寸LCD面板出货面积的提升。

2019年前三季度全球电视品牌出货1.57亿台,同比增长0.3%

数据来源:公共资料整理

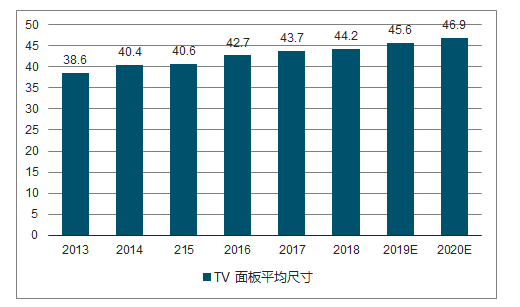

大尺寸LCD面板需求成长最大的驱动力来自于TV平均尺寸的持续增长。大尺寸TV销量占比持续提升,导致TV面板平均尺寸持续增长,32英寸TV占比将从2018年31%下降至2019年的28.5%,55寸TV占比将从2018年的14.7%增加至15.3%。2018年全球TV出货的平均尺寸达到44.2英寸,较2017年增长1.5英寸,2019年前三季全球TV出货平均尺寸达到45.1英寸,同比增长1.7英寸,2019年前三季全球TV出货面积达到94.5M㎡,同比增长8.5%。

大尺寸TV销量占比持续提升

数据来源:公共资料整理

TV面板平均尺寸持续增长

数据来源:公共资料整理

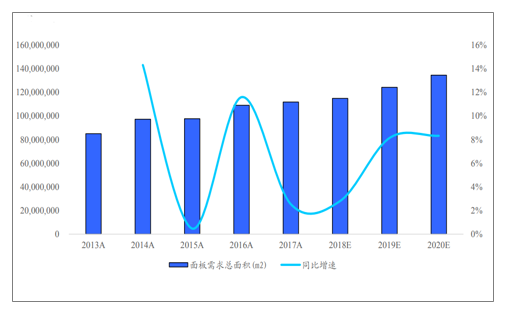

随着55寸以上电视占比的提升,2020年TV出货的平均尺寸仍将继续增长至46.9英寸,预计2020年全球TV面板需求面积将达到134.6M㎡,同比增长8.3%,预计未来几年TV面板出货面积将维持7%~8%左右增速成长。

预计2020年全球TV出货面积达到134.6M㎡,同比增长8.3%

数据来源:公共资料整理

车载显示面板大尺寸趋势将TFT-LCD面板需求成长。车载显示是近年来面板需求快速增长的领域之一,车载面板主要用于仪表板和中控台,作为人机交互的重要入口。2019年上半年全球整车销量为4560万部,受宏观因素影响,同比下降约6.2%,车载面板出货总量是约7900万片(不包含后装),同比下降约3.4%。在5G和智能化趋势下,车载显示面板大尺寸趋势明显,10英寸及以上的需求持续走强,整车厂纷纷规划27寸,32寸等超大尺寸车载显示面板,部分车型已搭载48英寸超大面板。

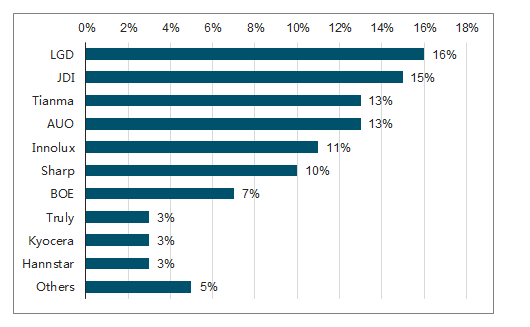

从行业竞争格局来看,车载显示已成为各大面板厂商重点布局的市场,2019年上半年全球车载面板出货排名可以看出,LGD一跃位列第一,同比增长约36%,市场份额高达16%。JDI则退居第二,同比下降20.5%,第三位为天马,同比增长11%,市占也来到13%。

2019年上半年全球车载面板出货排名

数据来源:公共资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国TFT-LCD面板行业市场竞争格局及产业需求研判报告

《2026-2032年中国TFT-LCD面板行业市场竞争格局及产业需求研判报告》共十二章,包含2025年中国TFT-LCD面板行业竞争格局分析,TFT-LCD面板行业主要优势企业分析, 2026-2032年中国TFT-LCD面板行业发展前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2020年全球LCD面板市占率及领先企业经营情况分析[图]](http://img.chyxx.com/images/2021/1125/8c9e6896fccc83ba3b41d6ca136b1b8f4ea502c1.jpg?x-oss-process=style/w320)

![2026年中国大理石行业产业链图谱、产区分布、企业分布、竞争格局及未来竞争趋势分析:行业洗牌加速[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2026年中国扼流圈行业细分产品、产业链、市场规模及发展趋势研判:未来向高频集成环保演进,支撑新基建与双碳战略需求[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)