一、聚合支付行业发展现状分析

1、聚合支付行业市场规模分析

聚合支付的发展过程大体经历了三个阶段:第一阶段为2014年至2015年的起步期,随线上支付市场日趋饱和,支付机构争夺的主战场向线下转移,二维码作为线下支付的主要媒介之一开始被大范围普及,由于普及的过程需要大量人力去拓展实体商户,且随着互联网巨头陆续上线支付产品,支付方式日趋多样但零散化,提供支付方式一体化整合服务且具备地推优势的聚合支付迎来发展机遇;第二阶段为2016年至2017年的规模爆发加速期,在这一时期,聚合支付产品快速迭新且被大范围推广,收单外包机构和收单机构纷纷入局,在支付宝和微信的推动下,聚合支付规模爆发;第三阶段是2017年下半年至今的合规发展期,2017年中下旬聚合支付监管政策陆续出台,严查“二清”,行业发展走向健康合。

2017年下半年以后,支付清算业务资质与聚合外包商的业务范围成为重点整顿方向,监管部门对“二清”等违规现象进行了严查。早先部分无收单资质违规从业的服务商在商户账户安全、支付安全、信息安全、涉嫌洗钱、涉嫌为黑产提供通道等方面存在隐患,蕴藏巨大的金融风险。随监管政策加码以及整改进程的推进,聚合支付行业迎来洗牌,违规行为逐渐被有效遏制,不合规服务商被严查肃清,聚合支付服务商业务开展的自律性显著提高,行业正在步入理性健康的发展轨道。

2018年末微信发布了《关于抵制“零费率”、维护合作伙伴市场健康发展的倡议书》,倡议书表示将严厉打击通过“零费率”、“低费率”的方式拓展商户的行为,并鼓励广大服务商举报该违规行为,一经查实,将严肃处理,处理方式包括但不限于限制商户进件、取消参与奖励活动的资格、扣除服务商奖励、限制交易功能和额度等,屡次违规或情节严重的,将终止合作。

2016-2019年聚合支付相关监管政策汇总

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国第三方移动支付行业市场全景调研及投资前景预测报告》

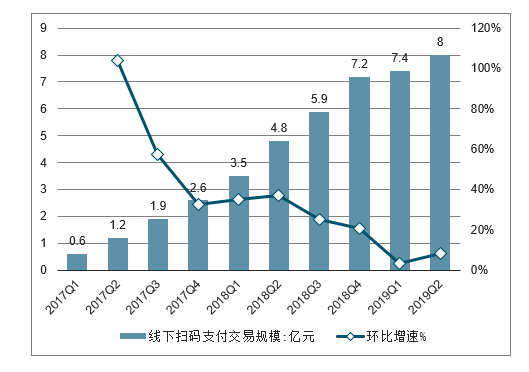

随线下支付场景的多元化,移动支付在一定程度上已经取代实物钱包,二维码、NFC 等手机支付技术产生的巨大便利性,对居民日常 生活支付方式进行了翻天覆地变革。目前,支付宝全球用户数已超9亿,云闪付注册用户数已超1亿。我国线下扫码支付交易规模从2017Q1的0.6万亿元增长到了2019Q2的8.0万亿元,短短两年半的时间增长超过了12倍。线下扫码支付市场的用户侧需求相对同质化,线下扫码支付入口以支付宝、微信支付、银联云闪付等账户侧机构为主,但商户侧的复杂性使得账户侧机构不得不依靠聚合支付服务商进行线下商户的拓展和维护。因此伴随着线下扫码支付规模的爆发,聚合支付市场被推到了风口。

2017Q1-2019Q2中国线下扫码支付交易规模

数据来源:公开资料整理

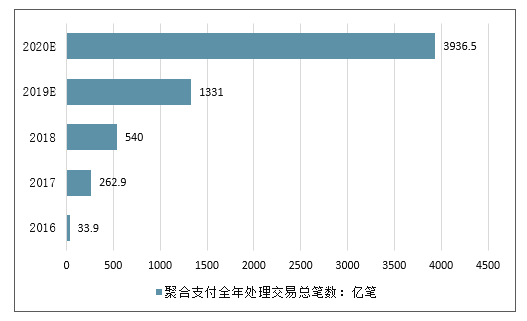

对于快速成长的线下商户来说,集中多种支付方式满足客户需求,“聚合”成为大势所趋。从产业发展规模来说,一方面,移动支付市场规模持续增长,另一方面,聚合支付的渗透率也在不断提高,两方面因素叠加驱动聚合支付行业市场规模加速发展。2020年聚合支付全年处理交易总笔数预计达到3936.5亿笔。

2014-2018年中国聚合支付全年处理交易总笔数情况

数据来源:公开资料整理

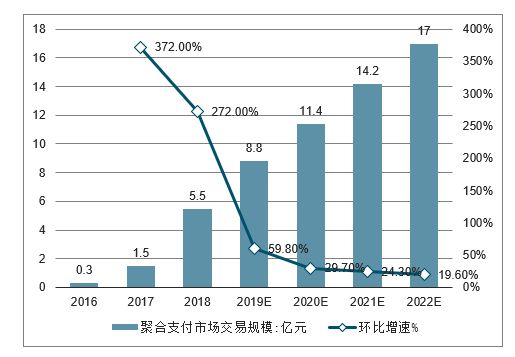

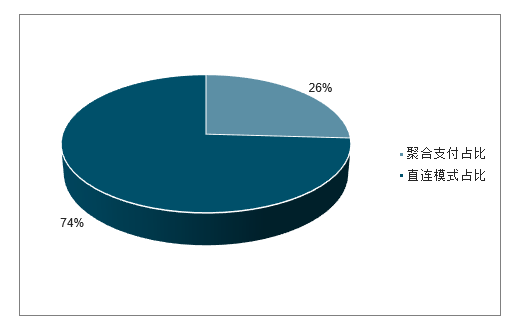

在经历了2016-2018年翻倍式的爆发增长以后,2019年聚合支付规模增速有所回落。预计,2019年聚合支付市场交易规模约为8.8万亿元,同比增速为59.8%,未来该市场的增速将进一步回落,但仍能保持较稳定的同比增长。2018年聚合支付交易规模约占线下扫码支付总规模的25.9%,以个人收钱码为代表的直连模式占据目前市场大部分份额。随着聚合支付服务的不断下沉,个人收钱码所占的份额将会被聚合支付模式逐渐转化,因此未来聚合支付交易规模在线下扫码支付总规模中的占比将会逐渐提升。

2016-2022年中国聚合支付市场交易规模

数据来源:公开资料整理

2018年中国聚合支付在线下扫码支付中的占比

数据来源:公开资料整理

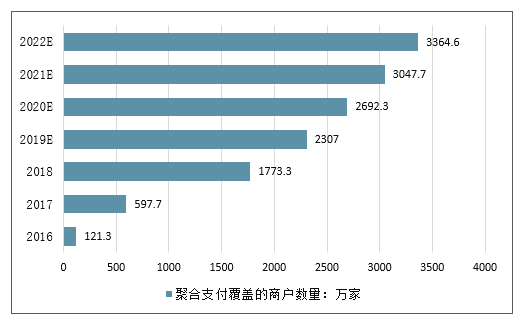

2、聚合支付覆盖的商户数量及渗透率分析

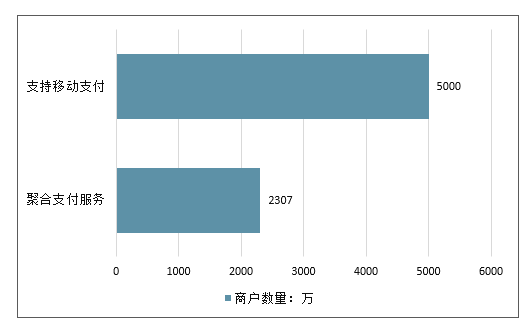

2019年聚合支付覆盖的商户数量为2307万家,商户渗透率达到46.1%线下扫码支付方式的普及,一方面得益于支付宝、微信支付等头部支付企业对于用户扫码支付习惯的大力培养,另一方面也离不开聚合支付服务商对于线下商户的快速覆盖。我国聚合支付覆盖的商户数量从2016年的121.3万家增长到了2019年的2307万家,3年时间增长超过了18倍。2019年,我国支持移动支付的商户总数量在5000万左右,聚合支付覆盖的商户渗透率达到了46.1%。

2016-2022年中国聚合支付覆盖的商户数量

数据来源:公开资料整理

2019年中国聚合支付商户渗透率

数据来源:公开资料整理

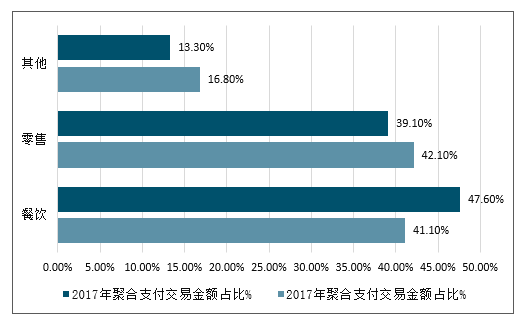

3、聚合支付场景分布情况

线下各场景商户端聚合支付的交易金额占比情况最终取决于用户端的使用情况。餐饮与零售场景具有日常、高频、覆盖全类型用户、O2O属性强4个特点,是聚合支付市场的核心竞争场景。因此,聚合支付各场景交易金额占比中,餐饮与零售场景成为绝对主力,占比超过八成。而2018年,由于支付宝和微信投入大量资源拓展线下餐饮商户,使得餐饮场景占比在18年进一步增长。

2017与2018年聚合支付各场景交易金额占比

数据来源:公开资料整理

4、聚合支付投融资现状分析

从2015年开始,国内聚合支付行业投融资开始爆发,聚合支付风口正式确立,资本涌入。2017年,聚合支付行业的投融资规模达到近年来峰值,数量为12起,金额为13.44亿元。2018年,我国聚合支付行业的投融资事件数量为5起,投融资规模达到4.15亿元,相比2017年大幅回落。

2010-2019年Q1我国聚合支付行业投融资事件数量及金额统计情况

数据来源:公开资料整理

2017年以来,聚合支付行业投融资事件数量达到19起,金额合计18.19亿元,金额最大的一笔为Shopex商派网络的D轮融资,规模达到7亿元人民币,投资方为愉悦资本(领投)、险峰旗云、宽带资本CBC等。

二、聚合支付行业发展新趋势:线上线下融合

最初常见的聚合支付,是在各类商户铺设二维码,该二维码可以支持微信和支付宝,甚至翼支付、百度钱包、京东钱包等方式。用户扫描二维码之后,跳转到一个聚合支付平台,聚合渠道完成支付。通过这种形式,也可以吸引用户关注,引流到其聚合支付平台,从而服务线上电商,最终通过给商户定制个性化营销方案精准吸引潜在用户到店消费,打通线上线下的支付闭环O2O。

聚合支付线上线下融合(O2O)作为一种新兴的商业模式,最早应用在团购里,随着线上线下场景发展的融合度提高,O2O也拓展到配送、预约等多种服务形式,呈现多样化特征。此外,在当下企业转型与发展并存的时代,线上线下企业的运营方式正在不断地发生改变;未来,线上线下业务的融合将成为聚合支付的新趋势。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国聚合支付行业市场现状分析及前景战略研判报告

《2026-2032年中国聚合支付行业市场现状分析及前景战略研判报告 》共十一章,包含中国聚合支付行业重点企业布局案例研究,中国聚合支付行业市场前景预测及发展趋势预判,中国聚合支付行业投资战略规划策略及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国聚合支付行业发展历程、产业链、发展现状、竞争格局及发展趋势分析:企业积极下沉市场,行业未来发展空间巨大[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2020年中国聚合支付行业发展现状及未来发展方向分析[图]](http://img.chyxx.com/2021/06/20210612102037.png?x-oss-process=style/w320)