软饮料是指酒精含量低于0.5%的天然或人工调配饮料。1978年底可口可乐重新进入中国市场,立下了中国饮料行业的产业化发展的里程碑。软饮料行业进入百花齐放的四十年,品类不断拓宽,大单品层出不穷。

迄今软饮料行业经历了五次浪潮,分别对应碳酸饮料、瓶装饮用水、茶饮料、果汁饮料功能型饮料五大类,每次浪潮后产品品类及规模均迅速提升。可口可乐已经成为现象级的千亿大单品;娃哈哈、农夫山泉均有超百亿级别的单品。近几年异军突起的近水饮料,则以统一海之言为代表,迅速抢占300亿市场空间。

中国软饮料行业发展史上的五次浪潮

数据来源:公共资料整理

相关报告:智研咨询发布的《2020-2026年中国软饮料行业市场深度评估及发展趋势分析报告》

一、软饮料行业产销变化情况

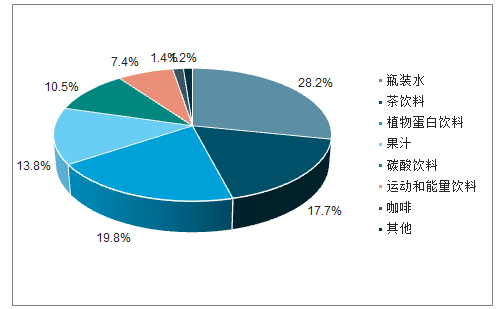

中国饮料市场目前诸侯割据,按照品类的市场份额形成1+5+N的格局:瓶装水市场份额一超多强,植物蛋白饮料、茶饮料、果汁、碳酸饮料以及运动能量饮料均属于大类细分品类,其中瓶装水份额最大,为28.2%,其次是蛋白饮料、茶饮料、果汁和碳酸饮料。咖啡虽然在我国市场增长迅速,但是包装类咖啡饮品占比仍然较小。另外由于软饮料市场产品数量庞杂,原有品类的基础上升级派生出更多品类。

2018年我国软饮料市场行业格局

数据来源:公共资料整理

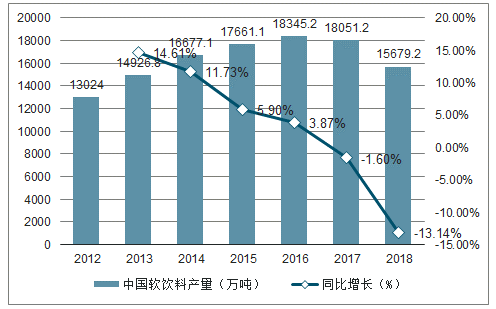

国家对软饮料行业实施了更加严格的监管标准,淘汰掉一批不符合生产标准的软饮料工厂,对食品安全问题,软饮料生产工艺问题更加关注,对软饮料灌装生产线、原材料及食品添加剂制定了相应的安全标准,行业监管趋严一方面利于软饮料产品向高质量、高标准方向发展;另一方面将淘汰小型生产作坊,使市场份额向龙头企业集中。在行业监管严格的趋势下,随着小型生产作坊的逐渐关停,我国软饮料行业进入了产品结构调整期,产量呈现了下降的趋势。根据数据显示,2018年,我国软饮料产量为15679.2万吨,较上年同比下降13.14%。

2012-2018年中国软饮料产量及变化情况

数据来源:公共资料整理

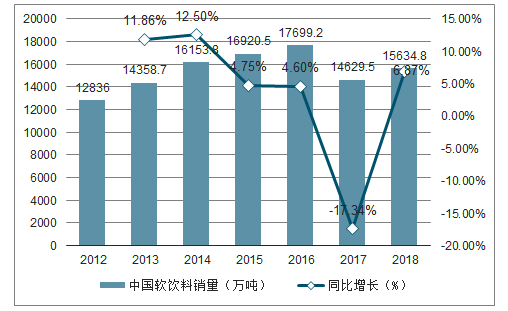

我国软饮料行业进入短暂调整期,但未来前景依旧十分乐观。2017、2018年连续两年产量出现下降,但是销量在2018年却并没有延续下降趋势,企业积压库存得到处理,在一定程度上减轻了企业的生产成本和发展压力,销量继续保持增长也证明了下游市场需求依旧庞大。2018年我国软饮料行业销量为15634.8万吨,较上年同比增长6.87%。

2012-2018年中国软饮料销量及变化情况

数据来源:公共资料整理

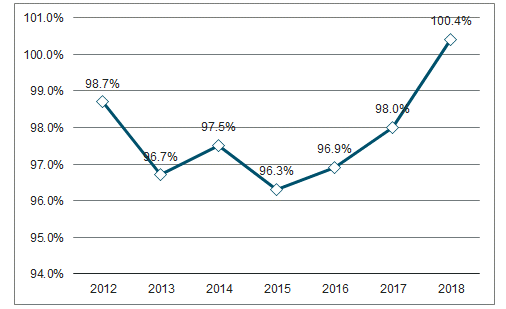

从产销率来看,2018年以前,我国软饮料行业产销率在96%-99%之间波动,2018年首次超过100%,主要原因为积压库存得到了处理,下游市场需求增大等因素。我国软饮料行业在经过短暂的结构调整后,淘汰掉落后产能、筛选掉不合格企业,未来将会向高品质、高质量的方向发展。

2012-2018年中国软饮料产销率变化情况

数据来源:公共资料整理

二、细分子行业市场规模

1.瓶装水市场:行业进入成熟期,价增仍有期望

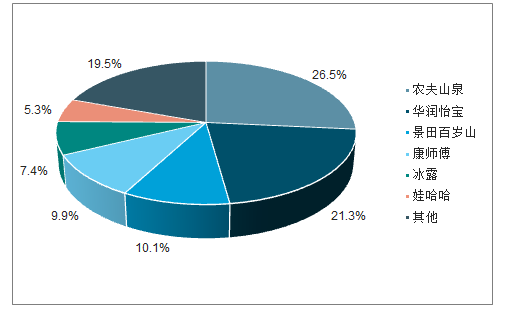

2018年我国瓶装水规模达1900亿,2013-2018年CAGR高达11.1%。瓶装水的官方定义是密封于符合食品安全标准和相关规定的瓶装容器中,可供直接饮用,不含糖的水。目前市面上主流的瓶装水可以分为四大类:纯净水、天然水、矿物质水和天然矿泉水。2000年开始品牌瓶装水迅速增长:国内第一家矿泉水生产商始建于1930年的青岛崂山,而国内市场第一瓶瓶装怡宝纯净水首发于1989年。由于水饮料的历史较为悠久,前期瓶装水的开创为21世纪初的繁荣做了长时间的铺垫。2000年后,农夫山泉、可口可乐冰露、康师傅矿物质水、景田百岁山等纷纷进入市场。而2006年开始,以5100西藏冰川水、昆仑山为代表的高端产品迅速崛起。

行业整体增速放缓,行业格局呈现为寡头竞争。2018年我国瓶装水零售总额增长率回落至8%左右,增速整体放缓,行业步入成熟期。虽然按照人均消费量来看,我国瓶装水较世界平均水平仍有提升空间。但考虑到我国桶装水有较大的消费量,以及农村市场直饮或烧开水的习俗普及,行业增速或将继续维持个位数增长。

2018年瓶装水品牌市占率情况

数据来源:公共资料整理

2.植物蛋白饮料:行业格局大而散,细分赛道均有卡位选手

行业分散,品类集中。数据显示,规模以上的植物蛋白饮料生产厂家中,前六大厂家产量占整体产量的85%,品类涉及核桃乳、豆奶、椰汁、杏仁露、花生牛奶等。在植物蛋白饮料行业中,生产厂家基本都是以核心单品来抢占市场份额,如六个核桃、承德露露、维维豆奶等。植物蛋白饮料的几个细分子品类都属于软饮料大市场下的缝隙市场,规模较小。与碳酸饮料、果汁、茶饮料、瓶装水市场规模相比,植物蛋白饮料整体虽然已经成为软饮料行业下的一个显著子行业,但由于品类众多,每个品类在行业整体占比极小。

细分赛道卡位明显

数据来源:公共资料整理

(1)行业壁垒:行业易守难攻,三大特色铸就坚实壁垒。

1)特定的原料来源形成鲜明的地方特色

由于风味和原料来源的特殊性,植物蛋白饮料行业一直呈现明显的区域特征。例如露露杏仁露的原材料为产自河北,六个核桃的原材料产自新疆、云南、太行山三大核桃黄金主产区,椰树牌椰汁的原材料取自海南椰子。经过长时间的培育,当地市场消费者已然具备比较高的忠诚度。

2)合理的渠道是扩张的先决条件

对于快消品来说,有效的渠道模式的重要性十分显著。消费者需要的是产品触手可及的属性,而渠道对于企业的重要性即在于让消费者一旦产生消费需求便可方便容易地买到。

3)细分赛道已然卡位明显,上下游产业链深度绑定

植物蛋白饮料具有比较明显的弱势行业、强势品牌特征。植物蛋白饮料整体并无行业领军品牌,但在主要的细分品类下,又呈现一家独大的局面。例如六个核桃、承德露露、海南椰树分别占据核桃乳、杏仁露、椰汁饮料90%以上的市场份额,其产品及品牌已成为所属行业的代名词。其他行业如花生牛奶、豆奶等也呈现寡头垄断格局。对于这些主要的细分行业来说,小企业进入壁垒极高,而已经形成规模的大型企业(如伊利、蒙牛、达利、汇源等)可能作为追随者进入,但会以复合植物蛋白饮料、豆奶等先为试水,对于几乎完全垄断行业的核桃乳、杏仁露等,这些潜在竞争者短期去抢占市场份额的概率较小。

3.碳酸饮料:行业格局稳定,新进入者门槛极高历史悠久,行业步入成熟期

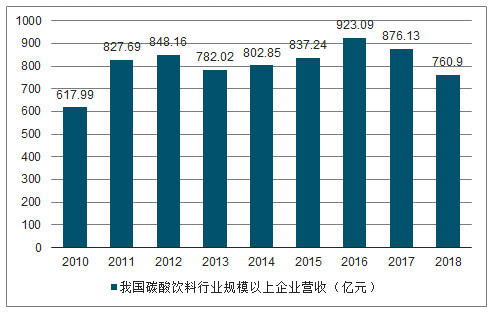

碳酸饮料的起源可以追溯至19世纪80年代,而可口可乐于1927年初次进入中国,仅十几年的时间便使中国成为可口可乐公司最大的海外市场。1948年可口可乐离开中国,而后随着1979年中美恢复建交,可口可乐和百事可乐先后进军中国市场。2017年碳酸饮料行业规模以上企业收入为876.13亿元;2018年营业收入再降至760.90亿元。

2010-2018年我国碳酸饮料行业规模以上企业营收(亿元)

数据来源:公共资料整理

4.茶饮料:定位健康的“杯装鲜茶”

日本在20世纪90年代经历了一场消费降级。彼时的日本刚刚结束了30年高效率发展的“日本速度”,宏观经济增速放缓,人口红利消失,同时外部受到美国施加的贸易压力。现如今日本社会进入低欲望时代,消费降级与消费升级现象并存。消费群体则向新一代变更(男性到女性,40以上到30岁以下)。当前我国消费情况及社会人口结构虽不至于和当时的日本相比,但增速已初显疲态。从日本社会当时的软饮料消费特征来看,供给与需求的双双改善提升了行业空间,使得饮料各行业规模迅速提升。

未来茶饮料行业仍然是软饮料行业的重要子行业。未来软饮料行业的竞争中,品牌的重要性空前,而爆款单品的出现则要靠基于消费主力的变更所做的更精准的定位。未来的软饮料行业将不再呈现“一个品类一个爆款”的局面,而是“不同品类下的百家争鸣”,整体生命周期缩短,而爆款单品持续性将不断增强。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国软饮料行业市场行情动态及发展趋向分析报告

《2026-2032年中国软饮料行业市场行情动态及发展趋向分析报告》共十章,包含中国软饮料行业重点企业分析,中国软饮料行业投资机会与风险分析,2026-2032年软饮料行业投资前景分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询