银行商业模式的核心是覆盖更多人群以获取存款或触达客户金融需求,故在传统销售模式下,银行会不断增设网点完成业务转化。

银行自主裁撤物理网点的现象多集中于经济发达的主要城市。艾瑞认为,主要城市互联网发达,对线下银行业务的取代率较高,客户的接受度也较高,故网点线上化尝试从主要城市开始。

近两年内银行裁撤网点主要分布城市

数据来源:公开资料整理

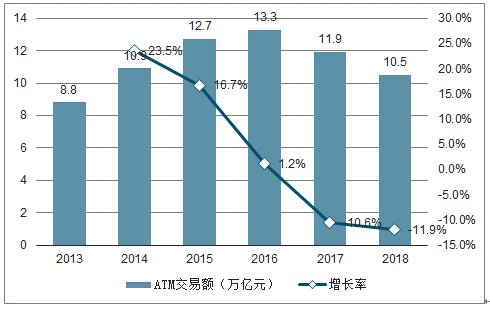

从2017年开始,商业银行赖以网点分流的自动柜员机交易额开始出现大幅负增长,同时银行ATM投放数量、自助银行数量也出现负增长。这侧面印证,ATM功能的单一性决定其对网点的分流效果有限,且人们越来越不依赖于现金、实体银行卡,导致ATM及以ATM为主的自助银行作用发挥得越来越有限。

2013-2018年中国工商银行ATM交易额趋势

数据来源:公开资料整理

一、电子渠道

与银行自主裁撤物理网点相对应的是,近年来银行纷纷开始线上化渠道的建设。银行致力于不断通过科技力量降本增效,网上银行、手机银行的出现也成为了除线下网点之外覆盖较全面业务类型另外两个渠道,几乎可被称之为“银行”。在互联网企业培养了人们线上交易的意识及习惯后,银行电子渠道在2013年左右已经可以处理80%以上笔数的业务,到2018年为止更是可以处理完超过95%笔数的业务。其中,手机渠道在电子渠道中又占到80%以上的交易量,表现最为亮眼。

2013-2018年中国工商银行电子银行渠道业务占比

数据来源:公开资料整理

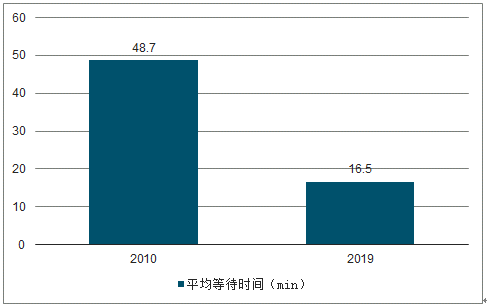

我国商业银行市场并不是完全开放、市场化运营的市场。凭借稀缺的银行资质,商业银行不断开设线下网点来获客,力求覆盖更多的地域、人群及金融需求,吸收庞大的存款规模,触达更多的贷款需求。但银行庞大的客户群体也在不断给网点处理业务造成压力,在2010-2015年间银行网点还在与“排队”“等待”强关联,业内普遍担忧的问题之一也是网点接待客户的效率以及客户排队时间过长造成的满意度低等。从ATM、电话银行到基于PC端的网银再到手机端APP、网点智能设备等,银行自助设备、智能设备、电子渠道的建设原因均源于分流。

2010&2019年中国商业银行客户网点平均等待时间

数据来源:公开资料整理

2010&2019年中国商业银行日均每柜员接待客户

数据来源:公开资料整理

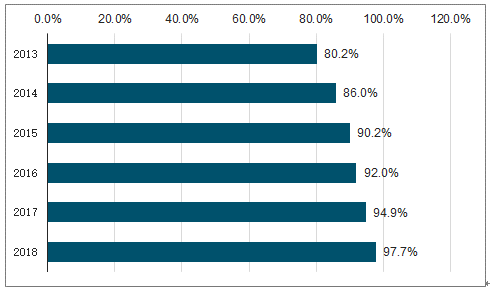

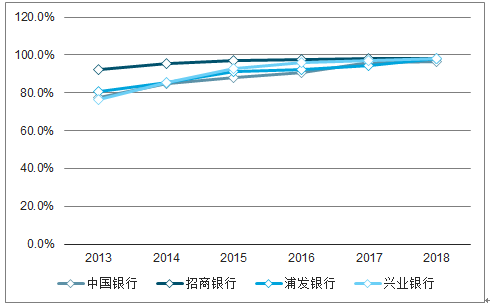

除银行自己的分流需求外,部分客户依赖于电子渠道的需求也使得银行开始建设电子渠道。不同于ATM,网上银行、手机银行可实现的功能齐全,对网点业务的替代率很高。以四家大型商业银行为例,其电子渠道对网点业务替代率/业务离柜率在2016年开始就超过了90%,2018年最高可达到98.2%。这一数字表明,银行传统的线下办理的业务均可被效率更高、更便捷的网络渠道所替代,现有的技术发展水平已经实现了数业务线上化。

2013-2018年中国商业银行电子渠道对网点业务替代率

数据来源:公开资料整理

二、APP

自以支付宝为代表的第三方支付机构开始正式被纳入金融体系,以余额宝、P2P产品等网络金融产品上线以来,商业银行不断面临着数字竞争的威胁。这种威胁体现在两方面,一是数字化公司的威胁,二是数字化运营的威胁。数字化公司的威胁已显现出较强的影响,从网络金融公司可以满足大量银行长尾客户群体的金融需求,到数字化公司压缩了银行支付业务收入、瓜分了部分银行现有客户的金融业务,对银行来说均是潜在威胁。在此情况下,银行为巩固自身业务,必须开拓新的数字化渠道,以更便捷的方式来留存现有客户,发展新客户。

手机APP对于商业银行获客的意义在于两个方面,即老客户的新渠道留存及新渠道客户的拉新。招商银行在2013-2015年间线下渠道扩张凶猛、2015年及之后新渠道开发也在前沿,对招商银行渠道及客户数的研究相对具有代表性,故我们以招商银行为例。从下图可以看出,手机银行上线后,使用APP的用户比例就不断攀升,到2018年为止,零售客户中使用APP的比例超过60%。这一数字迅速增长表明银行现有客户群中本身就有非常强大的使用APP处理简单业务的需求,特别是已形成互联网习惯的年轻群体、专业市场小微企业主等。虽然过去几年外部环境的变化对企业客户影响相对较小。但由于银行愈加注重小微业务产生的利润,加上产业端互联网化不断升级的苗头,银行也可能会注重围绕小微企业的线上渠道建设,包括手机APP。

2013-2018年中国招商银行客户使用APP比例

数据来源:公开资料整理

综合概括目前银行各渠道的角色,可以描述为“电子渠道和线下渠道共存,电子渠道处理简单业务(含交易业务)、提供各类信息、集合交易产品及服务,网点处理必要的合规/签约流程及多数对公业务、特殊业务并作为银行品牌形象展示”。这实质上是一种银行产品销售模式、服务模式的变革,适应互联网趋势下零售客户、对公客户习惯的转变,利用移动互联网提供的空间、时间上的便利。

线下渠道及电子渠道角色分配

线上:手机银行+网上银行 | 线下:以网点为基础 |

手机银行提供两个好处: Ø 摆脱空间、时间限制; Ø 效率高、成本低; Ø 线上获客、营销空间大 处理大部分网点业务,包括除签约外 的账户管理(含账户基本信息查询、 开户线上申请、账单查询等)、转账 汇款、个人财富管理、理财产品购 买、基金保险产品购买等 | 基于三个原因无法被替代: Ø 合规操作:法律、监管具有滞后性,银行 很多合规流程无法避开线下操作,签章等 问题决定签约流程无法完全线上化; Ø 维系部分无法线上操作的群体或需求; Ø 客户认同属性较重 处理合规业务、多数对公业务、特殊业 务,展示银行形象 |

数据来源:公开资料整理

相比对公业务而言,银行APP显然在零售客户中接受程度高、可发挥的空间大。开放、市场化是国内金融业务的趋势。银行在外部遇到数字化公司挑战的同时,也一直面对着利率市场化及金融脱媒带来的挑战。外部大环境导致以往银行占比较高的对公业务收入压缩较多,而零售业务凭借不良率低、长尾用户需求大的特点成为新的竞争高地。银行在此背景下,更具有寻求转型出路的需求。互联网企业在给银行带来威胁的同时,纯线上的模式也给了银行借鉴。故此,银行通过手机APP渠道来建设零售业务生态圈,积累普惠客户,深入场景中提供创新的金融服务成为新的想象空间,而且APP也有利于提供优惠服务及积累数据,对银行留存客户及后续风控均有好处,与前者呼应。以招商银行为例,62.4%的零售客户使用其手机银行渠道。

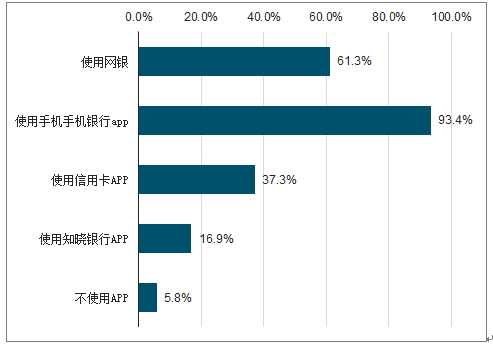

银行APP相对于网银来说确实在使用率上有很大幅度的提升,银行客户对于APP,特别是手机银行APP有较高的依赖程度,不使用APP渠道的客户占比仅有5.8%。而在从银行老客户转化而来的APP客户群体中,使用各类APP频率在每月3次以上的人数均超过70%。这证明银行客户对APP渠道有较高的依赖程度,银行APP渠道的开发对于银行已有客户数量的维护起到重要的作用。

2019年中国商业银行客户使用各电子渠道比例

数据来源:公开资料整理

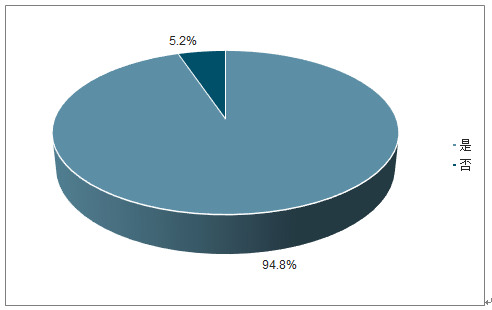

目前银行APP客户中将近95%的客户都是银行已有客户,且多是从银行线下网点及银行其他官方渠道转化而来,这与我们通过访谈得到的商业银行APP客户中九成来源于银行自有客户转化的结论相符。实际上,银行并未将APP利用起来成为一个线上的获客方式,而是致力于行内各个渠道、各个部门之间的客户相互转化。

2019年中国各类银行APP客户来源构成

数据来源:公开资料整理

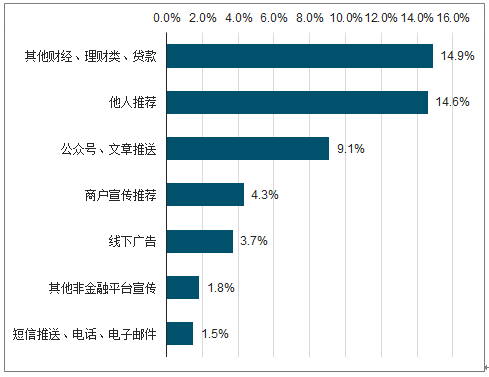

银行整个获客模式还是着重于银行单卡客户到银行双卡客户及后续产品购买的转化营销,对新客的营销主要采用地推、老客推荐及户外硬广三种。相比互联网企业通过其他非金融服务或外部导流的方式获客模式,银行的营销显然薄弱得多。

2019年中国商业银行APP新客金融行为占比

数据来源:公开资料整理

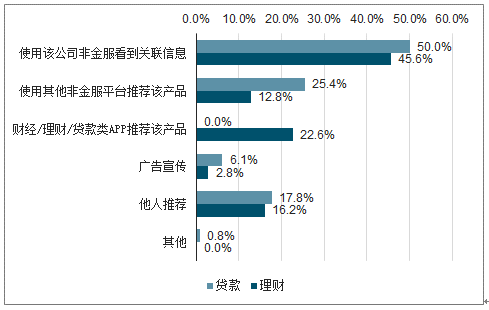

对比银行的营销方式,互金公司在获客上的最大优势即公司本身或关联公司的非金融服务,可以看到,互金公司一半客户均来自该公司的非金融平台引流。金融服务不比网购等非金服务频次高、粘性大,用户更容易在熟悉的平台上转化,这也恰恰是银行所无法做到的。从访谈中我们获知,银行,特别是大行,本身比较抗拒从外部平台导流,而更偏向运营已有的庞大的客户群。事实上,从“175”号文开始,监管也鼓励部分非金公司转型成为导流机构。

2019年中国互金公司客户来源

数据来源:公开资料整理

2019年中国互金公司客户购买产品动机

数据来源:公开资料整理

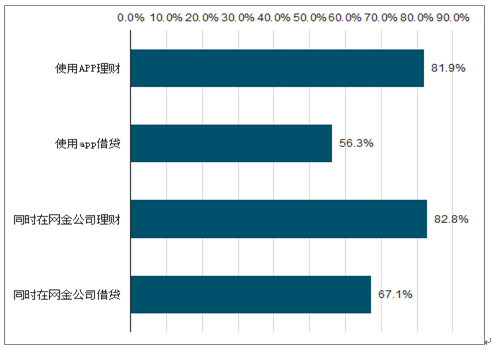

2019年中国商业银行APP老客户转化群体在各渠道使用特定金融服务的比例

数据来源:公开资料整理

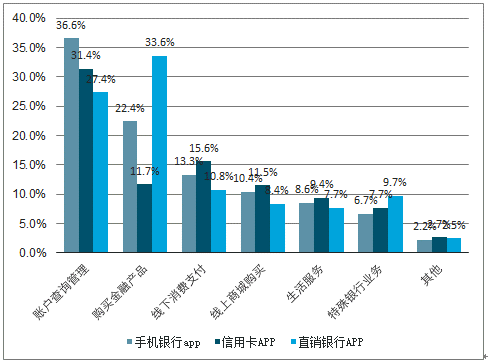

2019年中国商业银行客户在各类银行APP中使用各功能的频次比重

数据来源:公开资料整理

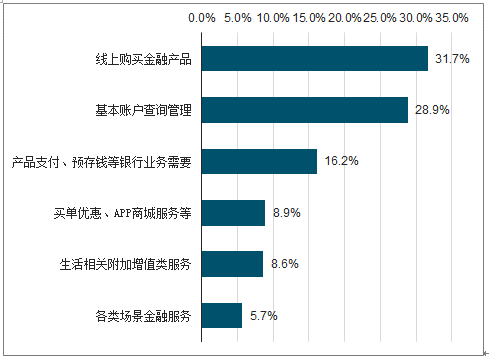

2019年中国商业银行客户使用手机银行的原因比重

数据来源:公开资料整理

相关报告:智研咨询发布的《2020-2026年中国商业银行行业市场运营模式及投资战略分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国商业银行行业市场发展形势及未来前景研判报告

《2026-2032年中国商业银行行业市场发展形势及未来前景研判报告》共十六章,包含中国上市银行财务分析,中国银行行业信贷风险管理分析,2026-2032年中国商业银行发展前景趋势等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国城市商业银行行业发展历程、总资产规模、贷款余额及发展前景分析:城市商业银行整体发展稳中向好,商业银行资产规模持续增长[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)