一、户外广告发展概览

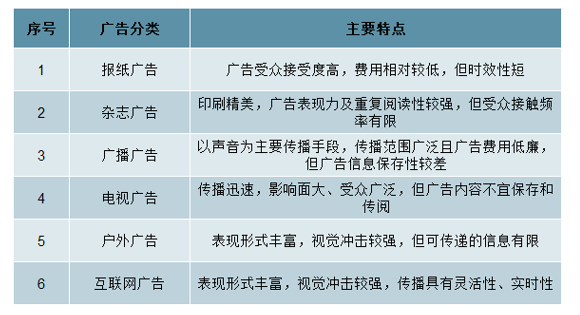

根据《中华人民共和国广告法》,广告指商品经营者或者服务提供者通过一定媒介和形式直接或者间接地介绍自己所推销的商品或者服务的活动。根据广告发布所依托的媒体形式,广告可以分为报纸广告、杂志广告、广播广告、电视广告、户外广告和互联网广告等,其主要特点如下所示:

数据来源:公开资料整理

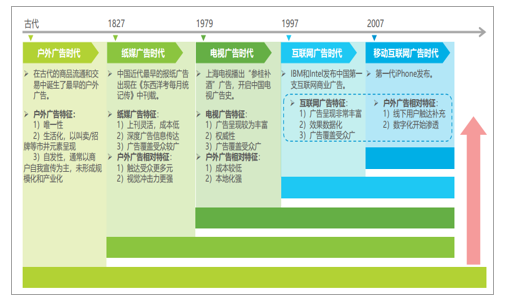

中国广告的发展史,可以说是中国媒体不断更替的发展史。每一次新兴媒体的出现,都会给广告在表现形式上带来新的生命力,获得当下各方更多的关注和青睐。纸媒、电视、互联网和移动互联网等新兴媒体形式的相继出现,掀起了一阵又一阵的广告新浪潮,而其间,作为起源最早的广告媒体,户外广告也跟随着需求转变和技术革新,较为稳定地维持着自身的发展和演变进程,并在现今的互联网后半场,其凭借线下屏红利和数据化渗透等因素,迎来了新的发展机会。

中国广告时代的演变

数据来源:公开资料整理

市场体系的完善和媒体资源的规模化整合,使自由生长的户外广告实现了产业化。各阶段新技术的不断融入和赋能,进一步带给户外广告越来越具有创造力的展现形式,彰显出线下流量的价值。市场和产业体系逐步成熟的户外广告吸引着大量资金的涌入,也吸引了百度、阿里、京东、Google这样的科技巨头将业务布局铺向户外广告市场。伴随着发展阶段的推进,户外广告建立起了数据基础,相关数据维度也趋于细化,户外广告的评估由一开始借助照片和经验等进行的简单评估方式,发展到了主要依靠第三方监测公司调研的理论评估阶段,并正朝着数字化加深和程序化进一步运用后能够实现的精细化评估阶段迈进。

中国户外广告的发展演进历程

数据来源:公开资料整理

互联网广告的出现和快速发展,让线下广告类型逐渐失去光彩,市场规模一度维持负增长,直至户外广告不断蓄力壮大,将户外整体规模拉回正增长轨道。让户外广告维持强大生命力的,除了其自身的独有特征外,外部供需端和宏观侧的驱动力也不可忽视。从供需角度来看,线上人口红利减弱,线下流量价值的凸显使市场关注点聚焦在展示形式不断翻新的户外广告上;从宏观因素角度来看,户外相关政策规范了产业和市场、城镇化建设为户外不断开辟优质空间、资金的关注和推动都让户外广告拥有了更强的生命力。

2019年户外广告发展驱动力概览

数据来源:公开资料整理

户外广告几乎贯穿了每个生活场景,对消费者进行着全方位的触达,并且随着消费者对场景需求和使用的转变,户外广告能借助着不同场景中的特有媒介进行延展。不同于其余线下广告和网络广告穿插于资讯之中,容易被用户主动忽略,户外广告的强制性和巨大视觉冲击,在带给消费者的影响力和回忆度上仍占据着优势。正是因为户外广告场景化、无限延展性和强制性的三大特征,其传播价值没有在时代和需求的多番转变下消磨殆尽,反而历久弥新。

2019年户外广告三大特征

数据来源:公开资料整理

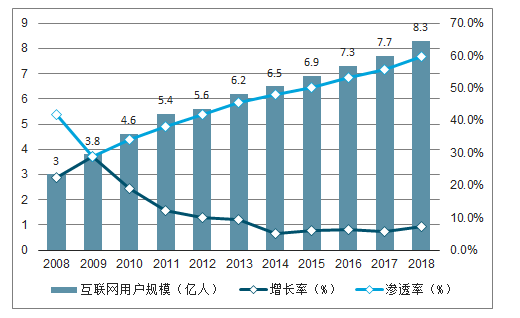

随着中国互联网用户对总人口渗透率的高速拉升期的结束,在2008-2018的十年间,互联网用户的增长大大放缓,从41.9%的增长率下滑至个位数,尤其在近五年中,增长率一直维持在5%-7.5%之间的低行区间。互联网发展初期,不断加入的新用户在网络上的触媒渠道单一、接收信息较为被动,互联网广告的转化率也因此较高。而今,互联网用户的增速不及想要通过互联网广告获取客户的竞争企业的增速,使得流量的增量下降;用户触媒渠道碎片化、信息流动加速导致信息不对称减弱等因素提升了用户的信息辨识能力,同时减弱互联网广告的转化率,使得流量存量的争夺难度提升,通过主流媒体获取优质流量的成本也不断攀升。而互联网风潮喧嚣过后,具有数字化赋能并渗透消费者行为轨迹的户外广告价值重现,再度获得广告主的关注。

2008-2018年中国互联网用户规模及增长情况

数据来源:公开资料整理

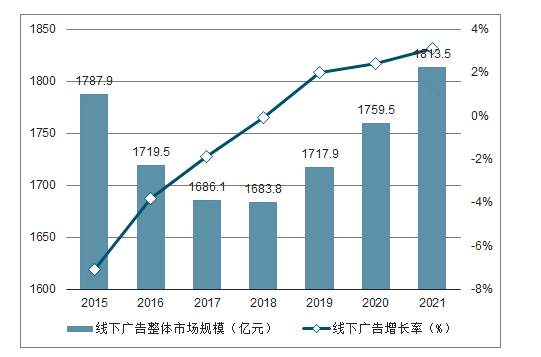

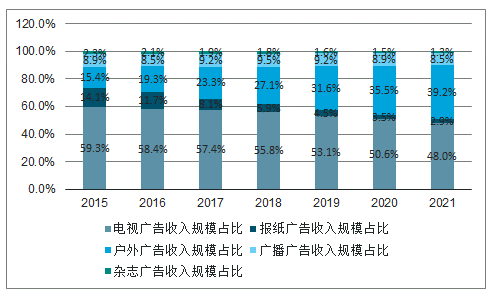

中国线下广告因受到互联网的冲击,在网络广告崛起的时期内持续低迷,整体规模在2015-2018年间呈现负增长趋势,从1787.9亿元跌落到1683.8亿元,但下滑幅度明显缩减,并在2018年趋近于0%。预计从2019年起,线下广告整体规模将从负增长回复至正增长,且增长率将逐年提升。2018-2021年间,线下广告规模预计将按2.5%的年复合增长率持续增长,并于2021年达到1813.5亿元。与其余类别线下广告因受消费者移动性增加影响而导致受众流失、市场规模收缩不同,户外广告场景化和强制性等的特征和数字化赋能的增强,使广告主对其的需求不断增强,成为拉动线下广告增长情况回暖与持续提升的主力军,预计到2021年,户外广告将占据整个线下广告市场规模的39.2%。

2015-2021年线下广告整体市场规模及增速

数据来源:公开资料整理

2015-2021年中国线下广告市场细分类别规模及预测

数据来源:公开资料整理

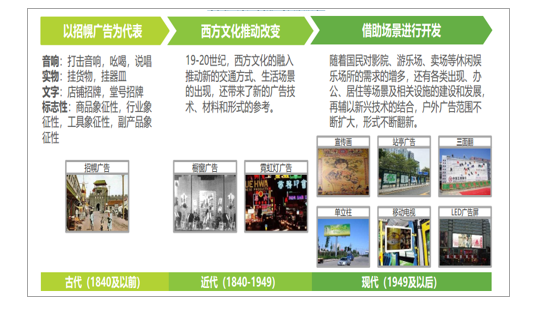

作为历史最为悠久的广告类型,户外广告自人类文明萌发起,便以招幌广告为主要形式流转于人们的吃穿住行之间,甚至直至今日,吆喝、堂号招牌等招幌广告仍被应用于生活之中。19-20世纪间,西方文化开始逐渐渗透中国人民的生活,也带动中国户外广告向着新的广告技术、展示材料及形式去探索。

现代以后,经济技术等得以发展进步,人们的生活场景不断开发,中国户外广告的展示选择已从最初对街头招幌广告的一支独大,逐渐发展成现今的群星闪耀。并且,伴随新兴技术的不断出现和对户外广告的不断探索,户外广告的未来想象空间还将无限放大。

中国户外广告形式发展历程

数据来源:公开资料整理

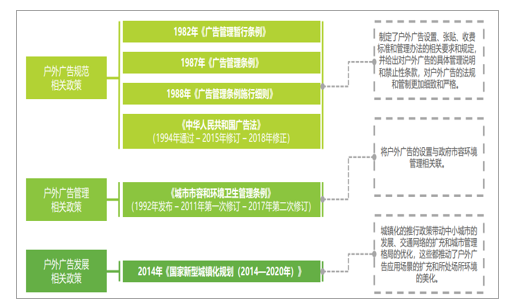

1982年至今,中国户外广告的相关规范和管理政策帮助户外广告产业形成了更加系统化和规范化的体系,城镇化规划的推动更是通过拉动中小城市发展、扩充交通网络等方式为户外广告提供了更广阔和优质的使用场景。但由于在过去的发展阶段中,户外广告整体产业结构和发展路径变化不大,各法规中关于户外广告的条例也甚少随着法规的修订或修正而有所改变,并且,管理范围主要停留在广告的设置、收费标准、美观和内容健康层面上。未来,户外广告数字化进程的推进,预计也会推动户外广告的相关管理规范条例的细化,并会提高对与之相关的公共信息安全性等层面的关注。

中国历年户外广告相关政策主要影响

数据来源:公开资料整理

中国的城镇常住人口从2009年的6.22亿增长至2018年的8.31亿,城镇化率也从46.6%升至59.6%,已接近达成《国家新型城镇化规划(2014—2020年)》预计实现的60%的常住人口城镇化率目标。除了人口城镇化率的增加,城镇相关基础设施的建设和完善也是国家城镇化规划中的重要组成部分,包括建设铁路、公路客运站和机场等综合客运枢纽,合理布局与综合利用开发商业、办公、居住、生态空间与交通站点等。户外场景的优化和拓展,以及消费者生活消费便利性的提升,都为基于场景进行呈现的户外广告创造出了更多更大的市场空间。

2009-2018年中国城镇化发展趋势

数据来源:公开资料整理

2019年城镇化对户外广告的影响路径

数据来源:公开资料整理

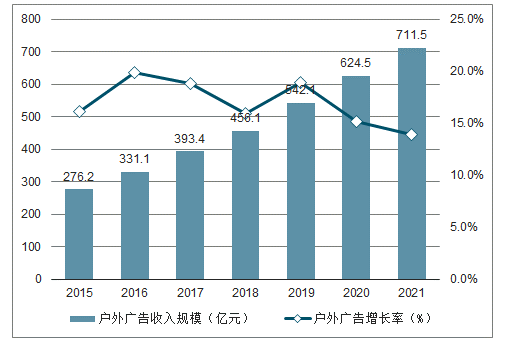

在中国的各类广告中,户外广告的历史最为悠久,自古至今经历过朝代更迭、时代转换,却历久弥新。这得益于不论生活场景、消费者需求和触媒习惯如何转变,户外广告总能因地制宜地得以展示并延伸进生活的每一面。除开户外广告自身特性,来自需求端、供给端和例如城镇化推进、消费支出增多等宏观因素的驱动力也时刻影响、推动着户外广告的发展。在未来,户外广告的增长率将持续提升,预计在2021年将拥有711.5亿元的规模,成为线下广告中愈加重要的广告市场。

2015-2021年中国户外广告市场规模及增速

数据来源:公开资料整理

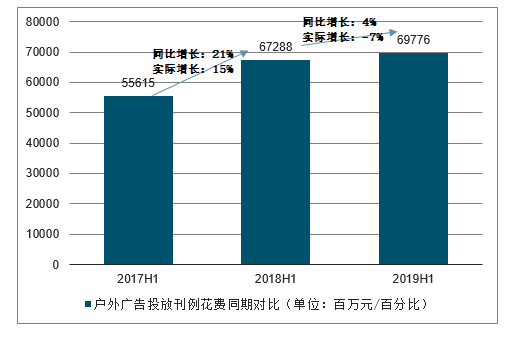

户外媒体的三大现状在目前宏观经济下行的压力之下,户外媒体出现了广告投放需求的衰减。全国户外整体广告花费在2019年上半年是698亿元,剔除掉范围变化以及其他的一些通货膨胀因素,实际下滑7%。包括候车亭灯箱、公交车身等在内的户外传统媒体,在2019年上半年的投放额达到427亿元,同比增长15%,但是刨除范围变化,实际下滑6%。而这一数字在一季度是-3%,说明跌幅还在扩大。这种持续下降,主要受地铁、机场等媒体的拉低影响。

公交媒体虽然暂时保持增长,但是在数字广告时代,也面临逐渐被边缘化的现实。

2017-2019年H1户外广告投放刊例花费同期对比(单位:百万元/百分比)

数据来源:公开资料整理

二、不同场景户外广告发展概览

楼宇电梯、交通出行和影院是户外广告头部场景

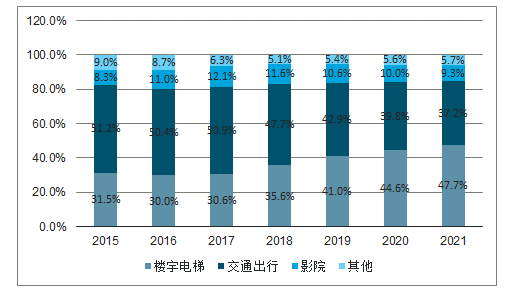

近年来,中国户外广告市场在场景分布上呈现出既丰富又集中的发展态势,尽管户外广告的场景不断在开发和丰富,但因受到互联网广告的冲击和城市环境规划的管制等影响,一些细分场景的户外广告规模不断在缩紧,比如楼体户外、卖场户外和公路“高炮”等。在此背景下,楼宇电梯、影院和交通出行成为中国户外广告市场的主要场景构成,其市场份额占比于2018年分别达到35.6%、47.7%和11.6%,未来三年内,楼宇电梯将继续保持较高的增长,超过交通出行成为第一大户外广告场景。楼宇电梯、交通出行和影院三大场景受到青睐的主要原因,除了场景在人流量和广告环境密闭性等方面的优势外,最关键还是遵循了城市居民当代“衣食住行工作娱乐”的生活习惯和行为轨迹。

2015-2021年中国不同场景户外广告市场份额

数据来源:公开资料整理

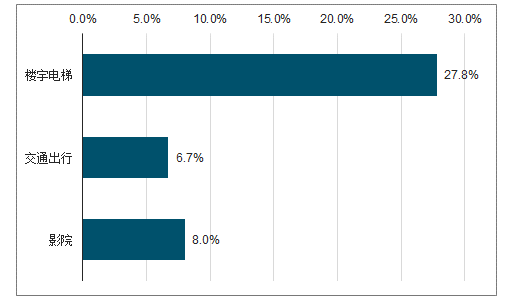

2018-2021年中国不同场景户外广告复合增长率

数据来源:公开资料整理

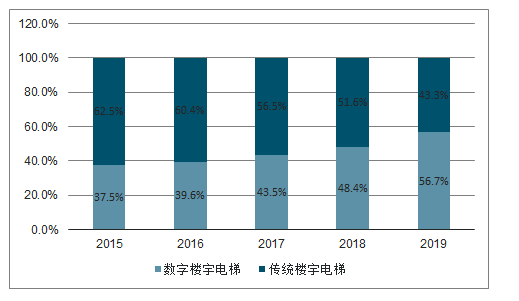

1、楼宇电梯户外广告

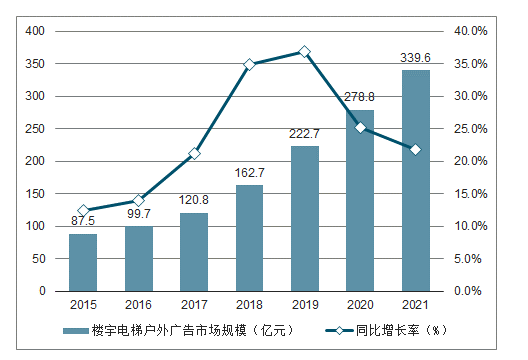

2018年中国楼宇电梯户外广告市场规模达162.7亿元,同比增长率为34.8%,未来楼宇电梯户外广告的发展势头依然强劲,预计2021年市场规模将达339.6亿元。中国楼宇电梯户外广告市场仍然有较大增量空间,主要原因有四:1)楼宇新建率的稳定上升;2)楼宇电梯商业化渗透率的不断提高,尤其是三线及以下城市所属的下沉市场;3)电梯空间中近年新开发广告位类型的普及和完善,在场所供应数量不变的情况下增加广告资源位;4)数字技术应用深化,提高广告承载量和利润空间,预计2019年楼宇电梯数字广告市场规模将首次超过传统楼宇电梯广告,而这也是楼宇电梯户外市场当前乃至未来发展最重要的推动力。

2015-2021中国楼宇电梯户外广告市场规模及预测

数据来源:公开资料整理

2015-2019年中国数字与传统楼宇电梯户外广告市场规模结构

数据来源:公开资料整理

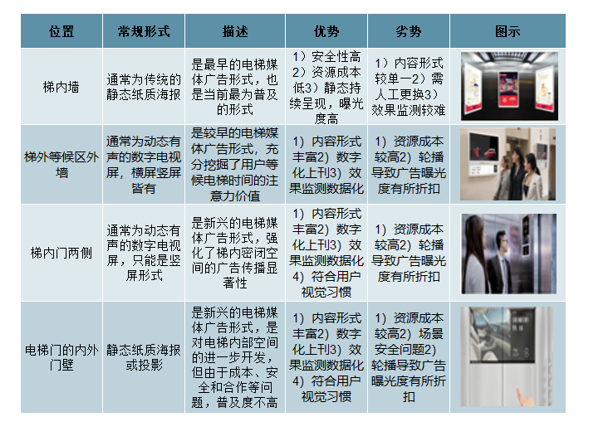

楼宇电梯的户外广告开发,主要是围绕用户乘坐电梯的行为路径和注意力焦点来展开的。从位置上看,当前主要有四个类别广告位形式,分别出现在梯内墙、梯内门两侧、电梯门内外壁以及梯外等候区外墙。其中梯内门两侧和电梯门内外壁是近几年新开发的广告位,还有待进一步的普及和完善。而整体来看,电梯场景空间狭小且密闭,未来继续增加广告位开发的可能性不大,更多发展方向将聚焦在提高和丰富现有位置的广告位性能上,如视觉呈现、互动体验和效果监测等。

2019年中国楼宇电梯户外广告类别分析(按位置)

数据来源:公开资料整理

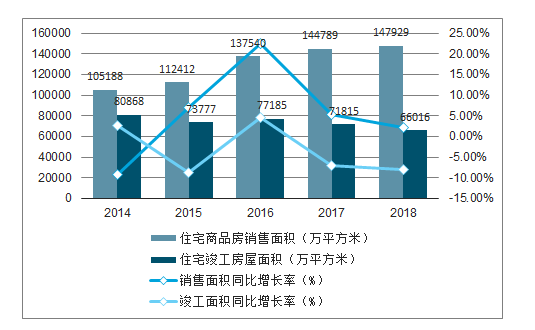

中国楼宇电梯户外广告市场的增量空间也与供给端的持续增长直接相关。一方面,由于物业管理和覆盖用户等因素,现有楼宇仍未完全商业化;另一方面,新竣工的住宅和办公类楼宇数量均保持逐年增长,不断为户外广告公司提供新的开发空间。因此,在供给端资源充足的情况下,拓展更多的楼宇资源,建立更大规模的覆盖网络,成为重要竞争力。另外,住宅和办公类楼宇销售面积的增速大部分高于竣工面积,可见未来新增楼宇的户外广告商业化开发机会仍然较大。

2014-2018年中国住宅房屋竣工面积与销售面积变化情况

数据来源:公开资料整理

2014-2018年中国办公楼房屋竣工面积与销售面积变化情况

数据来源:公开资料整理

2、交通出行户外广告

2018年中国交通出行场景户外广告市场规模达218亿元,同比增长率为8.4%,随着机场、铁路、公交和城轨等交通网络的不断扩展,交通出行场景的户外广告规模也将维持着较为稳定的增速同步发展,预计市场规模将于2021年达到265.1亿元。

作为最早的户外广告场景之一,交通出行中户外广告的发展也最为稳定。一方面是因为交通于城市的功能性,其场所建设和人流量都有着稳定的规划和控制,且交通场所的商业化渗透率也较为饱和,因此从供给和需求上未来都将不会产生大的变化,主要增长机会点仍然来自于交通网络扩张与建设带来新的资源增长;另一方面,由于交通场所的公共安全属性,可开发的广告位形式相对完善,因此难以出现通过增加单位场所内的广告资源类型或数量来实现新的增长。

2015-2021中国交通出行户外广告市场规模及预测

数据来源:公开资料整理

交通出行场景丰富,包括城轨、公交、铁路、机场等,并且基于空间大、场景性强等特点,各类交通场景的创新户外广告形式也层出不穷。但整体来看,交通出行户外广告位的开发仍然是基于四个位置逻辑:1)交通站点广告,基于乘客在站点的乘车路径设置各种广告;2)车内/机内广告,在乘坐过程中定点对乘客持续产生影响;3)车身/机身广告,广告创意空间更大,其中城轨和公交甚至可以成为移动广告位覆盖更多城市居民;4)行进沿路广告,按照乘客在车内的视觉范围,在沿路设置户外广告,相比车身广告覆盖用户量更大,但该形式由于安全问题和城市形象管制,正在逐步减少。

2019年中国交通出行户外广告类别分析

数据来源:公开资料整理

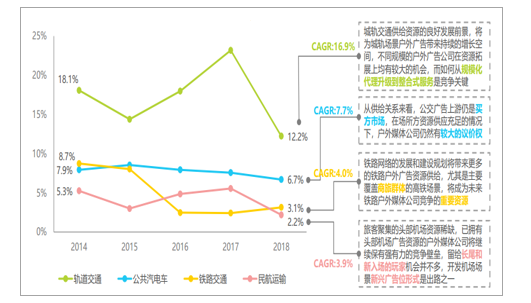

从各大交通场所的户外媒体资源供给来看,除了铁路场所的潜在户外媒体资源在“八纵八横”政策的带动下增幅开始逐渐上升外,其余三大场所的增幅均逐渐放缓。其中,城轨交通凭借其城市出行的功能和效率,保持着相对的高位发展,最具场所资源扩张优势,而开发最早的公共汽电车已进入平稳扩展期。连接城市间出行的铁路交通和民航运输因建设成本较高、建设周期较长、线路规划较为复杂等因素,其供给端资源扩张量增速较慢,总体资源竞争压力较大。

2019年交通场景供给资源趋势对比

数据来源:公开资料整理

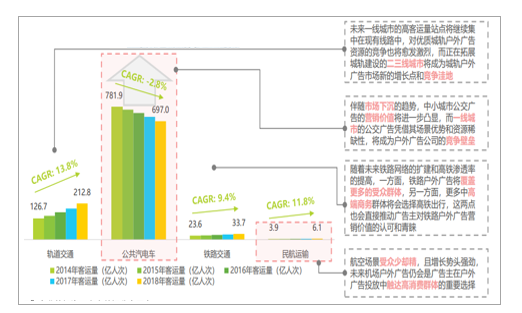

以承运日常出行人群为主的轨道交通和公共汽电车的客运量量级,远超过主要承运跨城市出行人群的铁路交通和民航运输的客运量量级。公共汽电车在近五年中的客运量复合增长率虽为负数,但考虑到公交场景最具开阔性,公交场景户外广告的受众天花板比起其余交通场景,上限更高。航空场景的客运量相对较低,但仍保有11.8%的年复合增长率,仅次于最高的城轨交通,并且,其乘客群体的高消费力使该场景户外广告的营销价值在所有交通出行场景中有着显著竞争优势。

2019年交通场所客运量对比

数据来源:公开资料整理

3、机场户外广告

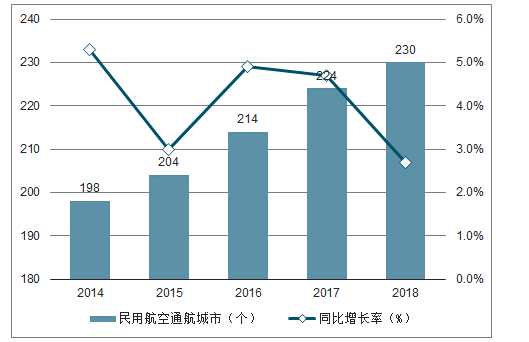

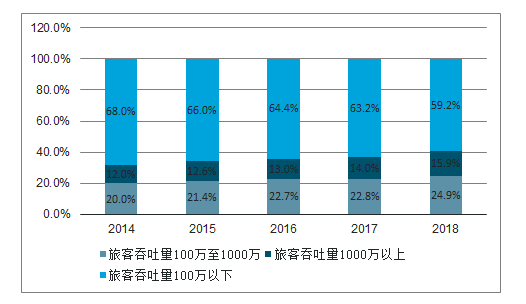

民航机场数量及覆盖通航城市逐年增加,但机场覆盖受众并没有因此分散化,从2014-2018年中国不同规模民航运输机场数量分布情况来看,旅客吞吐量100万以上的大中型民航机场占比逐渐增加,从2014年的32%增长到2018年的40.8%过去五年的复合增长率达10.4%,远高于总体民航机场的3.9%,并由2014年32%的占比,提升至2018年的40.8%。这代表着未来大中型机场户外广告的营销价值将愈发突显,但由于已有头部机场户外媒体资源竞争激烈,新兴机场建设总体较慢,为签下稀缺的新大中型机场资源,户外媒体公司需紧密关注机场建设规划动态,尽早为扩充场所资源布局。

2014-2018年中国民航通航城市变化情况

数据来源:公开资料整理

2014-2018年中国不同规模民航运输机场数量分布情况

数据来源:公开资料整理

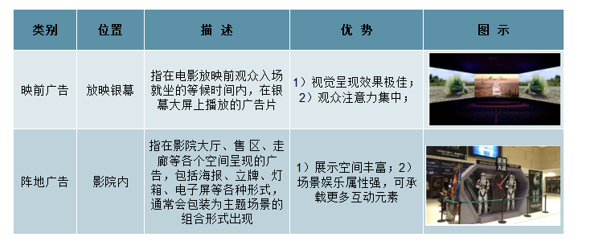

4、影院户外广告

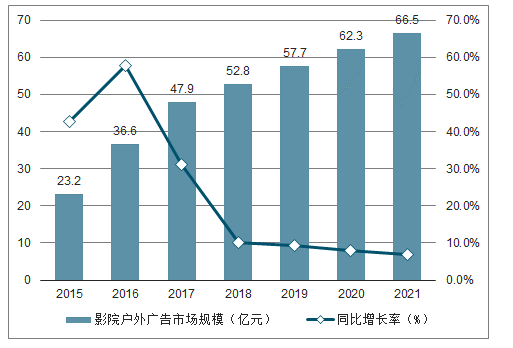

2018年中国影院户外广告市场规模达52.8亿元,同比增长率为9.2%,未来稳定放缓的增长趋势将继续保持,预计2021年市场规模将达到66.5亿元。中国影院户外广告市场将逐渐进入增长放缓的“低行期”,随着院线的收缩与整合,以及影院建设的结构调整,未来一线城市头部影院银幕资源将愈发稀缺,影院户外媒体公司竞争压力变大。一方面,头部影院资源将成为户外媒体公司的核心竞争壁垒,另一方面,四五线城市将为影院广告市场提供更多新的发展机会。

2015-2021年中国影院户外广告市场规模及预测

数据来源:公开资料整理

影院广告当前主要包括映前广告和阵地广告两大类别,尽管随着影院商业化的进程,更多丰富多元的广告产品不断推出,但本质上依然是在这两大类别范畴内的组合和玩法创新。因此,未来影院广告的开发将更多聚焦在现有广告位空间的形式优化和玩法创新上,而基于影院自身在娱乐内容方面的场景属性,广告主也更加青睐结合电影内容作品与影院户外进行整合联动,进一步扩大广告活动的影响力,如结合热门电影IP进行品牌合作绑定传播,从电影植入、映前贴片、阵地广告到线上联合推广宣传。

2019年中国影院户外广告类别分析

数据来源:公开资料整理

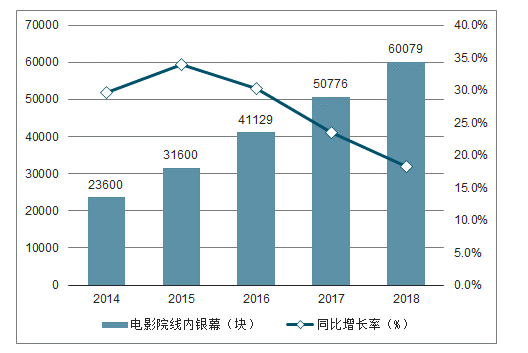

在中国电影产业发展红利的背景下,电影院和银幕数量迎来了一段高速增长期,但同时也迎来了发展失衡、分布不均的产业问题。一方面,随着电影院产能过剩,单块银幕盈利能力逐步下滑,影院和银幕数量的增长也开始放缓,另一方面,大中城市的影院和银幕数量趋于饱和,而中西部和县级城市的影院银幕资源仍相对稀缺,在政策的带动下,未来影院银幕的增长点将向下沉市场转移。随着影院建设规划的结构调整和下沉,一线城市影院银幕数量增长将继续放缓,无法承担更多的广告投放,而中西部和县级城市的影院广告价值还有待进一步验证和开发,因此未来短期内,中国整体影院广告将不会再出现爆发式增长,而是逐渐转向精细化产业运营模式。

2014-2018年中国电影院线内银幕数量变化情况

数据来源:公开资料整理

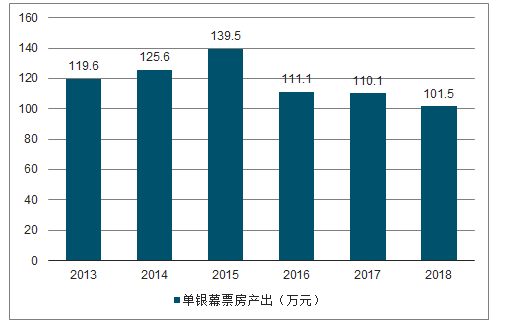

2015年开始,快速扩张的中国影院和银幕数量的增长开始逐渐放缓,其中主要原因是房的增长跟不上影院的扩张,单银幕房产出从2015年开始逐年下降,2018年已降至101.5万元。

2013-2018年中国单银幕票房产出变化

数据来源:公开资料整理

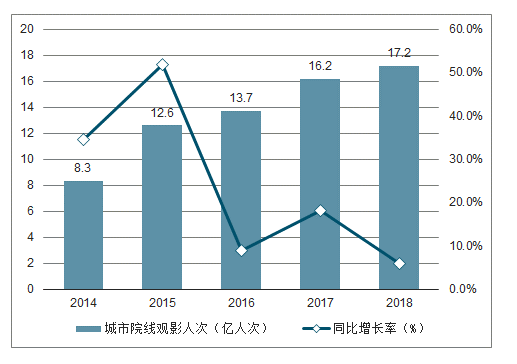

随着消费者生活娱乐化程度不断加深,观影习惯逐渐普及成熟,中国整体城市院线观影人次也在不断增长,从2014年的8.3亿人次增长到2018年的17.2亿人次。尤其是2014年各大在线务平台开始推行“补”营销后,观影人次增长迅猛,2015年同比增长率高达8.9%,而随着“补”红利的逐渐消退和观影群体渗透率的不断升高,观影人次增长也开始不断放缓,且增长红利不断向三、四、五线转移。未来三、四、五线城市的影院广告覆盖受众会不断增长,营销价值也会逐渐加强,同时基于广告主市场下沉的需求,中小城市的影院广告市场将迎来较好的发展机会。

2014-2018年中国城市院线观影人次变化情况

数据来源:公开资料整理

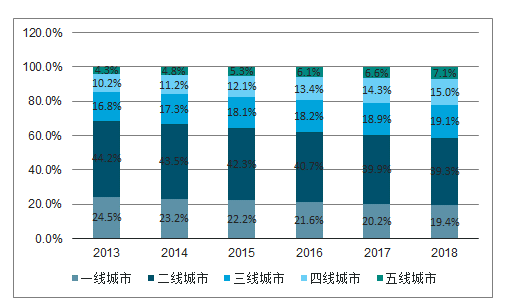

2013-2018年中国各线城市票房占比趋势

数据来源:公开资料整理

三、未来发展趋势篇

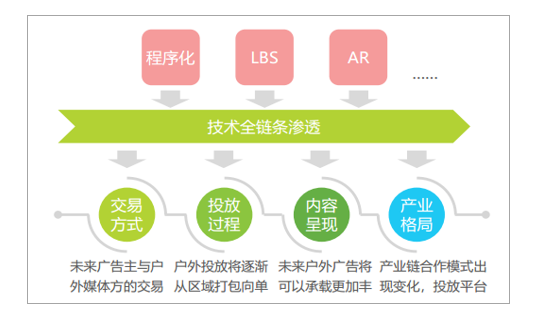

1、技术直接推动户外广告交易、投放、内容、产业格局等变化

如果说生活场景的变迁是户外广告的发展脉络,赋予其横向拓展的方向指引,那么技术的应用渗透则是户外广告未来发展趋势的关键,赋予其纵向升级的突破创新。除了户外广告内容呈现效果外,户外广告市场的交易方式、投放过程甚至产业格局都将在技术的推动下出现不同程度的变化创新,而这也是推动户外广告市场在未来继续保持高速发展的重要前提。未来技术赋能的应用程度将成为户外广告发展进程和方向的关键,同时也因此赋予了户外广告市场更多的创新机会和想象空间。

技术赋能对户外广告发展的影响展望

数据来源:公开资料整理

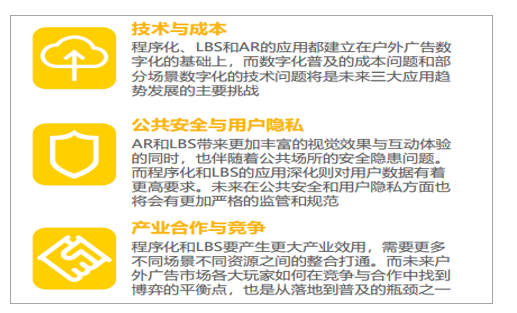

户外广告技术应用未来发展的挑战

数据来源:公开资料整理

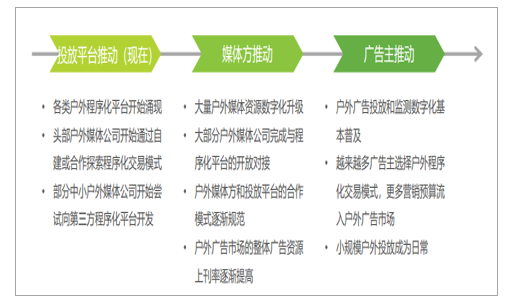

2、程序化:高效的广告投放与交易

程序化购买是互联网广告环境诞生的基于技术和数据进行广告的交易和投放管理模式,而随着数字化对户外广告的不断渗透,未来户外广告的程序化时代也越来越近。而从未来的发展历程来看,户外程序化会经历三个主要阶段:1)投放平台推动阶段,该阶段主要是完成技术搭建和概念普及的工作,由头部媒体和营销服务商凭借技术和数据优势,率先推动户外程序化平台的落地;2)媒体方推动阶段,该阶段主要是完成资源整合和合作规范的工作,媒体方基于增加广告营收空间和最大化媒体资源上刊率,逐渐向头部程序化平台开发资源,并且不断寻求最佳的合作模式;3)广告主推动阶段,该阶段主要是完成户外程序化生态闭环建成的工作,尤其是中小型广告主的小规模户外投放需求,基于程序化交易模式也得以实现,进而吸引更多广告主营销预算分配,进一步推动户外程序化的演进。

2019年户外广告×程序化趋势分析

数据来源:公开资料整理

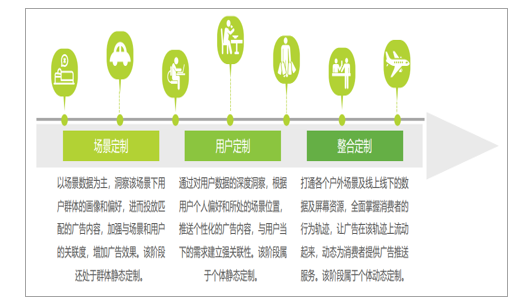

3、定制化:个性的广告内容与推送

随着户外广告数字化的应用程度不断加深,户外媒体数据资产搭建也将逐渐成熟,而基于场景数据和用户数据的结合,将推动户外广告在内容和推送方面实现更大程度的个性化以及更加丰富的创意空间。通过LBS技术及时掌握消费者所处的场景,同时跟所处场景的户外广告媒体进行打通和联动,进而为消费者带来户外定制化的奇妙体验。从未来发展的可能性来看,主要可以分为三个阶段,分别是基于场景数据的群体静态定制服务,基于用户数据的个体静态定制服务,以及基于场景和用户数据打通的个体动态定制服务。

2019年户外广告×LBS定制化趋势分析

数据来源:公开资料整理

4、真实化:极致的广告互动与体验

从市场应用角度来看,不断成熟的AR技术的一个重要商业化应用场景就是广告,帮助品牌主更加真实生动地向消费者展示商品和提供消费体验,而在所有的广告媒体中,户外媒体是和AR广告最契合的展示场景。一方面,户外媒体广告在屏幕展示空间大小上不受限制,更加能够匹配AR的视觉效果,实现趋近于真实的商品展示和消费体验;另一方面,户外媒体广告自身有较强的场景属性,可以结合AR技术产生更为丰富的互动创意。因此,未来AR技术在户外广告的应用将不断深化,进而实现越来越强的广告真实化效果。

2019年户外广告×AR真实化趋势分析

数据来源:公开资料整理

相关报告:智研咨询发布的《2020-2026年中国广告行业市场现状调研及未来发展前景报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国户外广告行业市场运营态势及投资战略规划报告

《2026-2032年中国户外广告行业市场运营态势及投资战略规划报告》共七章,包含户外广告行业区域市场分析,户外广告行业领先企业经营分析,户外广告行业投资分析与前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国户外广告行业发展现状分析:户外媒体数字化转型成为产业必然趋势[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)