一、表面活性剂概况

表面活性剂是指分子结构为两亲性结构(亲水基亲水、疏水基亲油)的一类化合物,加入少量能使其溶液体系的界面状态发生明显变化。表面活性剂上游主要为石油衍生物和天然油脂衍生物,由于表面活性剂成本构成中原材料占比较高,因此表面活性剂价格的波动与原材料价格的波动关系密切。表面活性剂行业下游应用非常广泛,被誉为“工业味精”,品种多达数千种,涉及国民经济的各个领域,如水处理、玻纤、涂料、建筑、油漆、日化、油墨、电子、农药、纺织、印染、化纤、皮革、汽车工业、航天航空等。

按照化学结构进行分类,表面活性剂一般分为离子型表面活性剂和非离子型表面活性剂。离子型表面活性剂可以进一步分为阴离子型、阳离子型和两性离子型表面活性剂。

二、现状

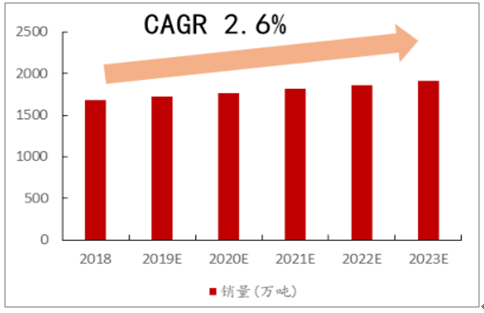

2018 年全球表面活性剂消费量超过 1680 万吨,市场价值 392 亿美元。预计未来 5 年,全球表面活性剂市场将以年均 2.6%的速度增长,到 2023 年将达到 1910 万吨。增长将主要由亚洲市场推动,中国将继续保持每年 4.1%的增长率,印度和越南等新兴市场增速较快。美国、西欧和日本等市场的年增长率将在 1.2%-1.6%之间。

2018-2023年全球表面活性剂销量及趋势预测

数据来源:公开资料整理

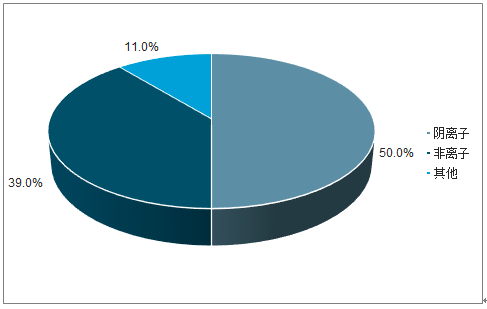

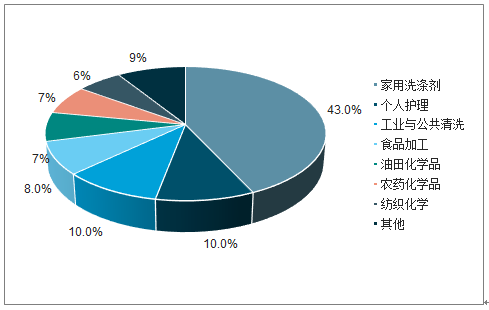

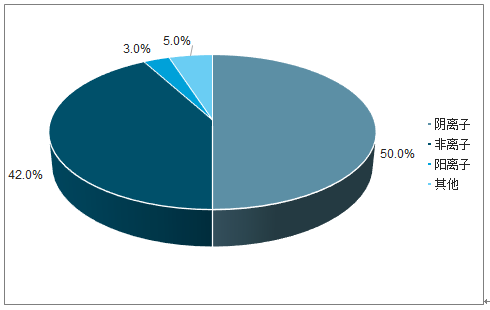

2018 年,阴离子表面活性剂的消耗量占比约50%,在家用洗涤剂领域应用较广。非离子表面活性剂的消耗量占比约 39%,发展态势良好,未来增速有望超越行业。据调查数据显示,家用洗涤剂仍然是表面活性剂最重要的应用领域,约占全球主要消费区域的 43%,在未来五年内平均每年增长 2%。个人护理应用仍然是表面活性剂消费的一个越来越重要的部门,占全球总消费量的 10%,但预计在预测期内增长率将高于平均 3.1%。其他主要下游还包括工业与公共清洗、食品加工等领域。

全球表面活性剂分类占比

数据来源:公开资料整理

全球表面活性剂下游分类

数据来源:公开资料整理

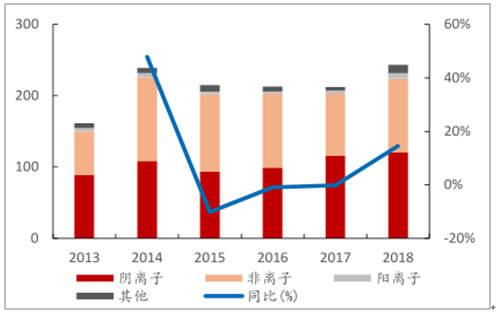

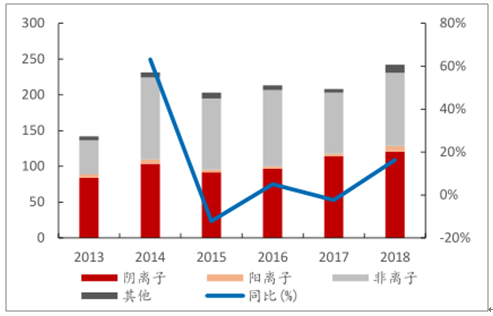

不含聚醚大单体,2018 年国内表面活性剂产品合计产出 243.22 万吨,销量合计 242.11 万吨,2013 年以来平稳增长。国内表面活性剂分类与国际结构类似。其中阴离子产销量为 120.31 万吨和 120.71 万吨,非离子(含聚醚及减水剂大单体)产销量分别为 210.23 万吨和 207.67 万吨,阳离子产品产销量分别为7.91 万吨和 7.98 万吨,其他及两性离子产品产销量分别为 11.73 万吨和 11.32 万吨。非离子表面活性剂中,聚醚及大单体产销量为 106.97 万吨和 105.57 万吨,传统意义上的非离子产销量分别为 103.27 万吨和 102.10 万吨。

2013-2018年国内规模以上表面活性剂产量 (万吨)及增速

数据来源:公开资料整理

2013-2018年国内规模以上表面活性剂销量(万吨)

数据来源:公开资料整理

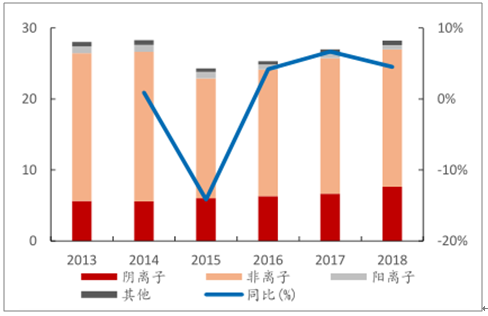

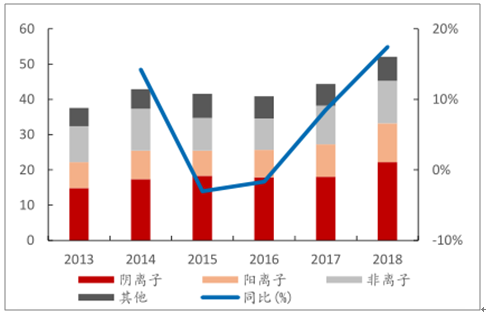

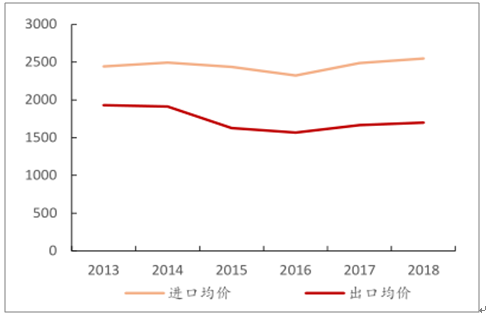

2018 年,国内表面活性剂进口 28.23 万吨,进口均价 2547 美元/吨,出口 52.12 万吨,出口均价 1699 美元/吨。表面活性剂进口量较为平稳,非离子表面活性剂进口占比较高。表面活性剂出口逐步增长,各类型表面活性剂出口较为均衡。进口均价显著高于出口均价,主要由于进口产品技术含量较高。

2013-2018年国内表面活性剂进口量(万吨)

数据来源:公开资料整理

2013-2018年国内表面活性剂出口量(万吨) 及增速

数据来源:公开资料整理

2013-2018年国内表面活性剂进出口均价趋势(美元/吨)

数据来源:公开资料整理

2018年国内表面活性剂占比

数据来源:公开资料整理

三、竞争格局

表面活性剂品类繁多,多达 6000 余种,目前业内厂家主要包括两大阵营。一类主要是以陶氏化学、巴斯夫、英国禾大为代表的海外精细化工巨头,该类企业产品种类齐全,研发能力强,涉及产品包括表面活性剂上下游在内的多个领域。另一类是国内特种表面活性剂生产商。主要包括钟山化工、威尔化工、科隆精化、奥克股份等企业,产品种类相对较少,主要专注于其中一个领域。

1、减水剂

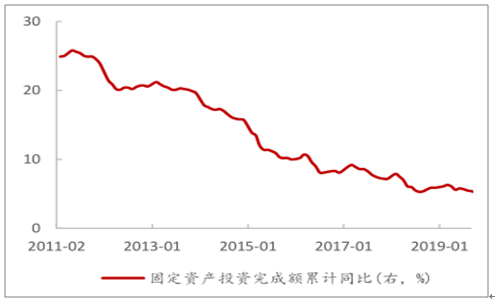

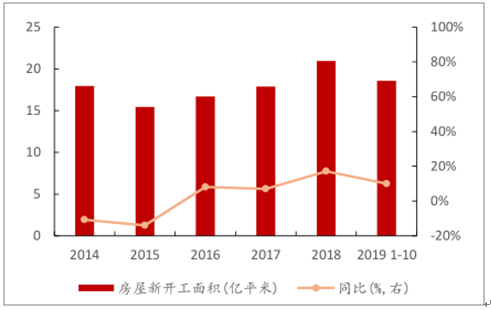

减水剂下游需求主要来源于基建和房地产等领域。2019 年 1-10 月,全国固定资产投资完成额同比增长 5.2%,延续企稳回升的态势。房屋新开工面积 18.56 亿平方米,同比增长10%,有望带动减水剂行业整体需求向好。

2011.2-2019.1固定资产投资完成额累计同比趋势

数据来源:公开资料整理

2014-2019.1-10房屋新开工面积及同比趋势

数据来源:公开资料整理

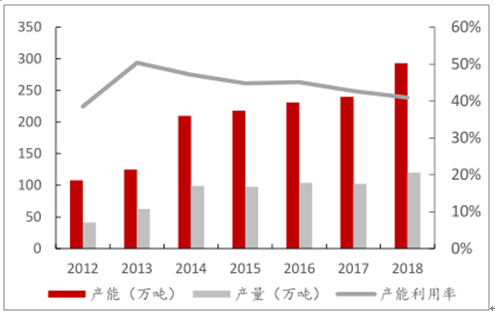

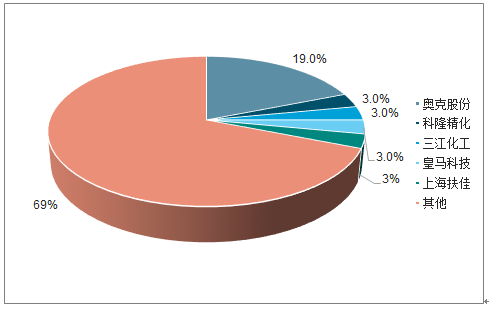

2018 年,国内聚羧酸减水剂单体产能 293 万吨,产量 120 万吨,行业产能利用率较低。目前产能最大的是奥克股份,单体产能 54 万吨,占比 18.43%。行业前五家合计产能 90 万吨,占比 30.72%,行业集中度不高,存在整合空间。

聚羧酸减水剂单体产能产量及产能利用率

数据来源:公开资料整理

聚羧酸减水剂单体格局

数据来源:公开资料整理

2、有机硅

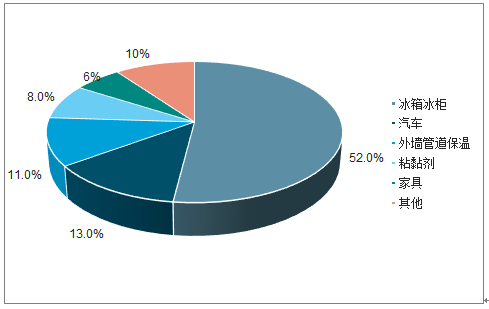

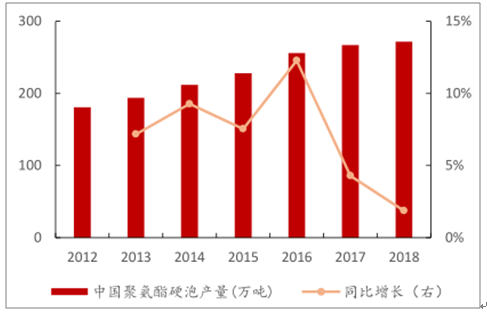

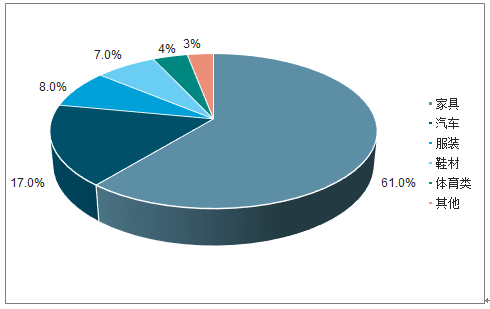

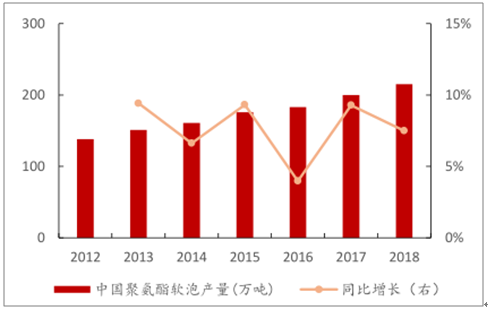

主要应用到聚氨酯泡沫材料以及建筑密封胶等领域。聚氨酯泡沫塑料包括硬质聚氨酯泡沫塑料(简称“硬泡”)和软质聚氨酯泡沫塑料(简称“软泡”),生产聚氨酯泡沫塑料中均需要采用稳泡剂作为关键助剂。聚氨酯硬泡主要应用于冰箱冰柜、汽车、外墙管道保温、粘黏剂、家具等领域,其中冰箱冰柜占比较高。聚氨酯软泡主要应用于家具、汽车、服装、鞋材、体育类等领域,其中家具占比较高。2018 年我国聚氨酯硬泡和软泡产量分别为 272 和 215 万吨,合计 487 万吨,同比+4.28%,增速较为平稳。

聚氨酯硬泡主要下游

数据来源:公开资料整理

2012-2018年我国聚氨酯硬泡产量及增速趋势

数据来源:公开资料整理

按照目前的生产工艺聚氨酯泡沫生产中稳泡剂的使用比例基本为 1%-2%之间,取其平均值 1.5%。生产稳泡剂的需要消耗聚醚的比例因产品相差较大,平均约为 50%左右。按照2018 年我国聚氨酯泡沫合计用量 487 万吨测算,所需稳定剂 7.3 万吨,对应聚醚需求量 3.7万吨。

聚氨酯软泡主要下游

数据来源:公开资料整理

2012-2018年我国聚氨酯软泡产量及增速趋势

数据来源:公开资料整理

目前高性能建筑密封胶主要包括聚硫密封胶、聚氨酯密封胶、硅酮密封胶和有机硅改性聚醚密封胶。其中聚硫密封胶低温固化速度慢、易老化变硬、缺乏耐久性,而且带有强烈刺激性的臭味,正逐渐退出建筑应用领域;聚氨酯密封胶固化时释放出二氧化碳使胶层产生气孔,固化速度较慢且耐湿热和耐老化性较差,长期储存稳定性欠佳;硅酮密封胶可施工性差,撕裂强度低,不耐穿刺,胶层易产生油状渗析物污染混凝土、石材及其他装饰材料。

有机硅改性聚醚密封胶在结构上继承了端硅烷基结构和主链聚醚键结构的特点,性能上综合了聚氨酯密封胶与硅酮密封胶的优点,是国内外新型密封胶发展的一个重要方向。作为高性能的弹性密封胶,有机硅改性聚醚密封胶拥有良好的施工性、可涂性和无污染性,产品能满足市场要求。有机硅改性聚醚密封胶因其优异性能在日本和欧美等国已经陆续占据主导地位,我国木器虽然尚处于起始阶段,不过随着目前国内的环保意识的逐渐增强,国内对于高性能环保的密封胶将会逐渐替代原有密封胶市场份额,需求也会逐渐增加,国内有机硅改性聚醚密封胶的需求也将逐渐和国外同步。

3、印染助剂

印染助剂是在织物印花和染色的过程中所使用的助剂,能够提高印花和染色的效果,包括印花助剂和染色助剂,其中印花助剂有增稠剂、粘合剂、交链剂、乳化剂、分散剂和其他印花助剂等。公司印染助剂板块相关产品主要为十八伯胺聚氧乙烯醚、蓖麻油聚氧乙烯醚、脂肪酸聚氧乙烯酯等。

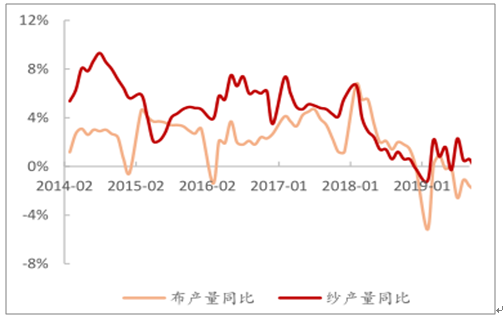

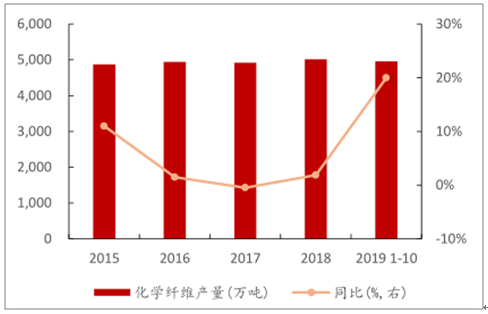

印染行业下游主要看布、纱以及化学纤维产量。2019 年 1-10 月我国化学纤维产量 4957万吨,同比增长 19.94%,增速较快。但 2019 年 1-10 月我国布和纱累计产量分别同比下滑2%和 0.3%,布和纱行业需求增速较缓。纺织工业发达国家的纺织印染助剂产量与纤维量之比达到 15:100,世界平均水平为 7:100。我国目前仅为 4:100,品种不到日本的 1/4,提升空间较大。虽然国产纺织印染助剂的自给率已经达到 90%左右,但只适应中、低档纺织品的需要,行业结构不合理,在制造技术和品种开发都与国际水平存在较大差距。新型绿色的印染助剂将在未来逐渐替代现有市场,打开市场空间。

我国布和纱产量同比增速趋势

数据来源:公开资料整理

2015-2019.1-10我国化学纤维产量及增速趋势

数据来源:公开资料整理

4、涂料应用

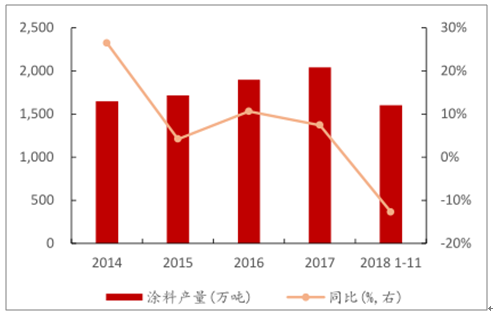

截至 2018 年 11 月份,我国涂料行业产量 1601.71 万吨,同比-12.74%,行业需求虽然有所下滑,但整体仍维持在较高水平。UV 涂料近年来发展较为迅速,2016 年国内 UV 涂料产量 8.5 万吨,在涂料行业占比较低,考虑到 UV 涂料相比传统涂料具备绿色环保等性能,未来占比有望进一步提高。

2014-2018.1-11我国涂料产量及增速趋势

数据来源:公开资料整理

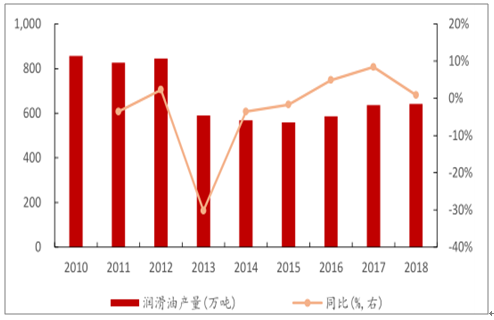

5、润滑油及金属加工液

润滑油的构成主要有车用润滑油、工业润滑油、工艺用油、金属加工液和防锈剂等。

2010-2018年国内润滑油产量及增速趋势

数据来源:公开资料整理

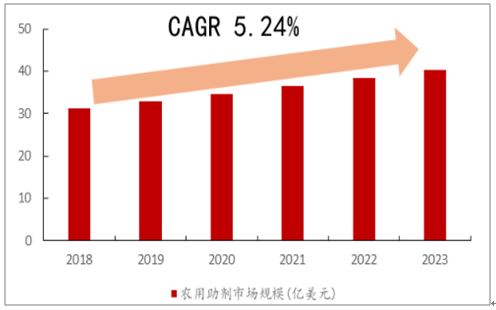

6、农化助剂

农药制剂是由农药原药和农药助剂配制而成。农药助剂主体是表面活性剂,作为乳化剂、分散剂、润湿剂、渗透剂、增效剂和增溶剂等广泛应用于加工乳油、微乳剂、水乳剂、悬浮剂、悬浮种衣剂、微囊悬浮剂、悬乳剂、水剂、可溶液剂、可分散油悬浮剂、可湿性粉剂、水分散粒剂等制剂中。公司产品主要为农乳 600#系列、脂肪胺聚醚、脂肪醇聚醚等,用于农药剂型加工助剂等。

到 2023 年全球农用助剂市场将从 2018 年的 31.3 亿美元增长到 40.4 亿美元,复合年增长率达到 5.24%。

2018-2023年全球农用助剂市场规模及增速预测

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国表面活性剂市场竞争格局及投资风险预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国有机硅表面活性剂行业市场竞争格局及发展战略研判报告

《2026-2032年中国有机硅表面活性剂行业市场竞争格局及发展战略研判报告》共十一章,包含有机硅表面活性剂投资建议,中国有机硅表面活性剂产业市场竞争策略建议,有机硅表面活性剂行业投资风险及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询