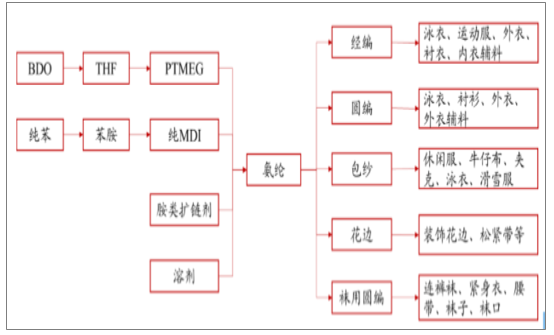

一、行业相关定义及产业链分析

氨纶学名为聚氨基甲酸酯纤维,也叫聚氨酯弹性纤维,是以聚氨基甲酸酯为主要成分(由质量分数至少85%的聚氨酯链段组成)的一种嵌段共聚物制成的纤维,国际统称“斯潘得克斯”(Spandex),聚氨酯的英文简称为PU。氨纶的性能优良,具有其他任何一种纤维都无法比拟的弹性,其断裂伸长率大于400%,通常在500%-700%,最高可达800%,形变300%时的弹性回复率达95%以上。由于弹性大、强度不足,氨纶不能单独做成纺织品,需要与其它纤维一起制成包覆纱、包芯纱、合捻纱等形式,再在经编、纬编、机织等设备上进行加工织造。氨纶可用于一切为满足舒适性要求可以拉伸的服装,如专业运动服、游泳衣、防护服,一般使用含量为5~25%,因此氨纶是纺织品中的“味精型”纤维。

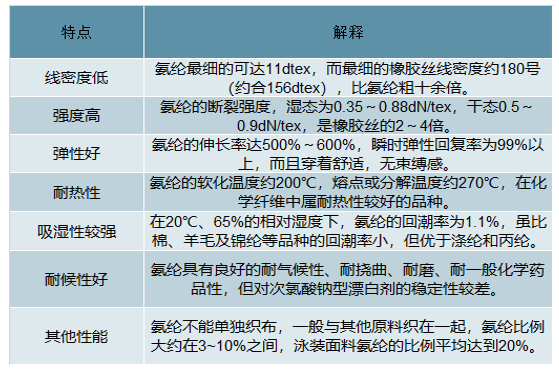

氨纶性能优良,具有其他任何纤维都无法比拟的弹性,其断裂伸长率大于400%,形变300%时的弹性回复率达95%以上;氨纶还具有白度保持性好、耐疲劳性好、弹性模量低、密度小、耐热性较好、吸湿性较好等特点。

由于弹性大、强度不足,氨纶不能单独做成纺织品,需要与其它纤维一起制成包覆纱、包芯纱、合捻纱等,再在经编、纬编、机织等设备上进行加工织造。

氨纶可用于一切为满足舒适性要求可以拉伸的服装,如专业运动服、游泳衣、防护服,一般使用含量为5~25%。

氨纶上下游产业链图

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国氨纶行业市场运行态势及投资战略咨询报告》

氨纶的特性

数据来源:公开资料整理

二、氨纶行业集中度提高边际有望逐步改善

氨纶最主要的生产工艺为溶液干法,产品综合性能好。根据纺丝工艺特点,目前氨纶生产工艺路线有溶液干法、溶液湿法、化学反应法和熔融纺四种,其中溶液干法纺丝是目前应用最广泛的氨纶纺丝方法,全球占比约85%。干法纺丝工艺技术成熟,制成的纤维质量和性能都很优良,国际巨头杜邦、拜耳、东洋纺以及包括公司在内的国内大部分厂家均采用溶液干法纺丝工艺。

四种常见氨纶生产工艺对比

工艺 | 占全球比例(%) | 综合性能 | 能耗 | 对环境污染 | 工艺流程 | 耐高温 | 生产成本 |

溶液干法 | 85 | 好 | 高 | 中 | 中 | 高 | 高 |

溶液湿法 | 5 | 较好 | 中 | 大 | 长 | 中 | 中 |

化学反应法 | 5 | 较好 | 中 | 大 | 长 | 中 | 中 |

熔融纺法 | 5 | 较好 | 低 | 小 | 短 | 低 | 低 |

数据来源:公开资料整理

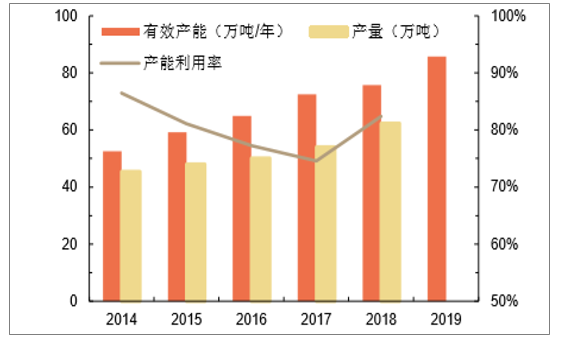

近几年国内氨纶产能保持稳步增长,目前我国已经是全球最大的氨纶生产国,产能全球占比约65%。2018年底国内氨纶有效产能75.7万吨/年,同比增长4.4%,自2014年以来年均增长9.6%;2018年国内氨纶产量62.4万吨,同比增长15.3%,自2014年以来年均增长8.3%,产能利用率提高至82.4%。截止当前,国内氨纶行业产能增至85.7万吨/年,较2018年底增长13.2%,其中新乡化纤增加4万吨/年产能,华峰氨纶增加6万吨/年产能。

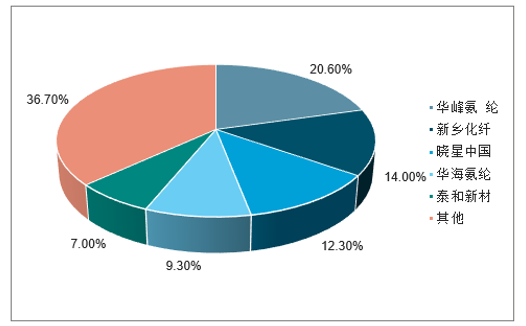

龙头企业扩张明显,行业集中度提高。由于华峰氨纶、新乡化纤等龙头企业持续扩产,当前国内前五大企业华峰氨纶、新乡化纤、晓星中国、华海氨纶、泰和新材(含宁夏越华)合计产能占比达63.2%,较2013年底提高17pct,行业集中度大幅提高,龙头企业对市场的控制力明显增强。

国内氨纶产能产量及产能利用率

数据来源:公开资料整理

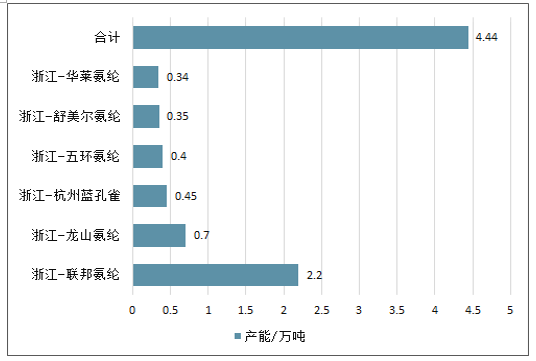

国内主要企业氨纶产能占比

数据来源:公开资料整理

未来几年新增产能较少,行业格局有望逐步改善。2020~2021年行业新增产能主要有宁夏越华3万吨/年、泰和新材1.5万吨/年,华峰氨纶4万吨/年,但泰和新材4.5万吨/年老产能将逐步关停。目前国内氨纶产能低于2万吨/年的小企业有9家,合计产能9.5万吨/年,在环保趋严情况下基本不具备竞争优势,或将在未来市场竞争中逐步被淘汰,氨纶行业格局有望进一步改善。

国内氨纶生产企业及有效产能

生产企业 | 有效产能(万吨/年) | 目前开工情况 |

华峰氨纶 | 17.7 | 稳定运行,含最新投产产能 |

新乡化纤 | 12 | 开工8成 |

诸暨华海 | 8 | 稳定运行 |

晓星氨纶(嘉兴) | 5.44 | 稳定运行 |

泰和新材 | 4.5 | 开工7-8成 |

江苏双良 | 3.2 | 稳定运行 |

福建恒申 | 4 | 稳定运行 |

连云港杜钟新奥神 | 3 | 满负荷运行 |

夏越华新材料 | 3 | 稳定运行 |

泰光化纤(常熟) | 2.8 | 稳定运行 |

晓星氨纶(珠海) | 2.8 | 稳定运行 |

杭州邦联 | 2.5 | 开工5成 |

诸暨清荣新材料 | 2.5 | 稳定运行 |

英威达纤维(佛山) | 2.5 | 满负荷运行 |

杭州舒尔姿 | 2.3 | 稳定运行 |

浙江四海 | 1.9 | 开工5成 |

厦门力隆 | 1.55 | 满负荷运行 |

浙江薛永兴 | 1.5 | 开工5成 |

晓星氨纶(衢州) | 1.5 | 稳定运行 |

浙江中柏 | 1 | 稳定运行 |

其他企业 | 2.05 | 稳定运行 |

合计 | 85.74 |

数据来源:公开资料整理

氨纶关停产能统计

数据来源:公开资料整理

氨纶新建产能

数据来源:公开资料整理

三、国内氨纶需求和进出口量总体平稳增长

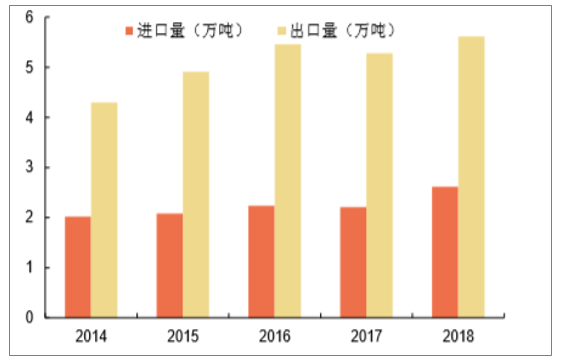

2018年我国氨纶表观消费量59.4万吨,自2014年以来年均增长8.3%,但同比增长达16.4%,市场整体需求旺盛。2018年我国氨纶进出口量分别2.6万、5.6万吨,2014年以来年均增长分别增长6.7%、7%,出口量约占国内氨纶产量9%。2018年我国氨纶出口额约3.2亿美元,同比增长12.5%,其中对土耳其、越南、韩国出口额合计占比35%左右。

国内氨纶表观消费量及增速

数据来源:公开资料整理

我国氨纶进出口量

数据来源:公开资料整理

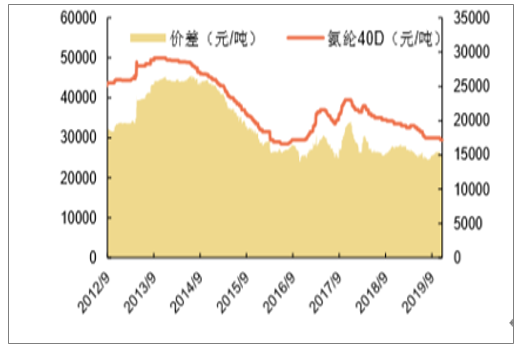

氨纶价格处于较低水平,盈利较年初有所下降。2016-2018年初,受益于行业供需格局改善以及原材料涨价推动,氨纶价格持续上涨,但后期受新产能持续投放、下游需求不足等因素影响,产品价格逐步下跌。今年以来氨纶行业总体偏弱运行,当前40D氨纶价格2.95万元/吨,较年初下跌12%(4000元/吨),处于近年来较低水平,但由于主要原材料MDI和PEMEG价格也大幅下跌,氨纶价差较年初缩小1490元/吨,盈利有所下降。

氨纶价格及价差变化

数据来源:公开资料整理

氨纶原材料价格走势图

数据来源:公开资料整理

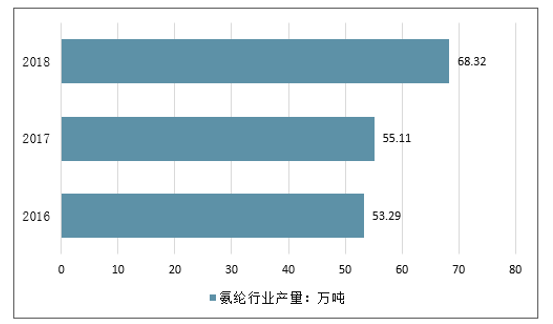

2018年我国氨纶行业产量68.32万吨,同比2017年的55.11万吨增长了23.97%。

2013-2018年中国氨纶行业产量情况

数据来源:公开资料整理

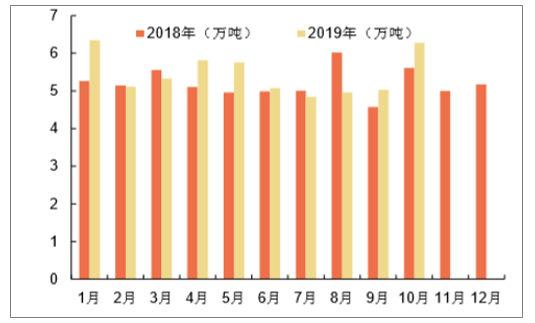

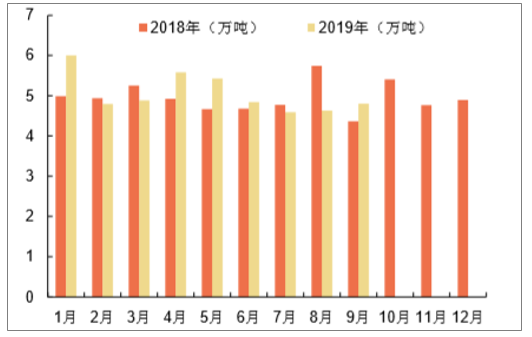

今年以来国内氨纶需求增速放缓,2019年1-9月国内氨纶产量48.3万吨,同比增长3.5%,表观消费量45.6万吨,同比增长2.8%,较2018年增速明显放缓,主要是今年以来国内纺服市场需求较为低迷。2019年10月氨纶产量6.3万吨,同比增长12%,厂家开工负荷84%左右,货源供应充足,行业平均库存维持在45天左右,但下游市场交投清淡,预计短期氨纶市场价格弱稳态势,随着中美贸易关系缓和,纺服市场对氨纶需求增速有望逐步回归正常水平。

2018-2019年氨纶行业单月产量

数据来源:公开资料整理

2016-2018年中国氨纶行业需求情况

数据来源:公开资料整理

2018-2019年氨纶行业单月表观消费量

数据来源:公开资料整理

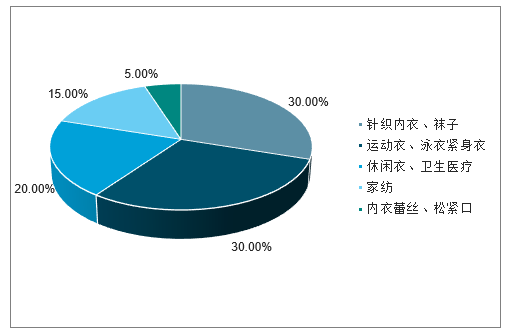

氨纶下游需求主要来自纺织服装类,可用于所有为满足舒适性要求可以拉伸的服装,全球有50%以上纺织品及服装含有氨纶成分,下游需求主要有针织内衣与袜子(30%)、运动衣与泳衣紧身衣(30%)、休闲衣与卫生医疗(20%)、家纺(15%)、内衣蕾丝与松紧口(5%)。随着人们收入水平的提高,对高档面料需求将不断增长,氨纶的应用领域也在不断扩大,而随着氨纶产量的增加、价格的下降,为氨纶普及创造了有利条件,有望进一步刺激了市场需求。

氨纶下游需求分布

数据来源:公开资料整理

三、氨纶行业发展趋势

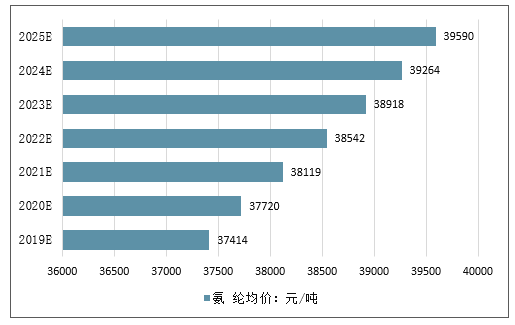

预计未来几年,国内氨纶行业销售价格还将呈现上涨态势。规模还将快速增长。

2019-2025年中国氨纶行业市场规模趋势

数据来源:公开资料整理

2019-2025年中国氨纶均价走势预测

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国氨纶行业竞争现状及未来发展潜力报告

《2024-2030年中国氨纶行业竞争现状及未来发展潜力报告》共十四章,包含2024-2030年氨纶行业投资前景预测,氨纶企业投资战略与客户策略分析,中国氨纶产业研究总结等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。