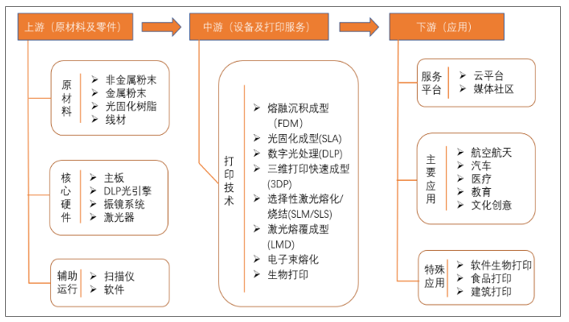

3D打印技术,又称增材制造技术,是以数字模型为基础,将材料逐层堆积制造出实体物品的新兴制造技术,体现了信息网络技术与先进材料技术、数字制造技术的密切结合,是智能制造的重要组成部分。上游主要包括制造3D打印设备所需的零部件、打印过程中所使用的各类原材料、设计和逆向工程所需要的软硬件;中游主要包括3D打印设备及服务;下游主要包括航空航天、汽车、医疗、教育等下游应用领域。

3D打印产业链示意图

数据来源:公共资料整理

相关报告:智研咨询发布的《2020-2026年中国3D打印行业市场竞争策略及发展趋势预测报告》

按照最终产品的应用领域,3D打印可分为消费级3D打印和工业级3D打印。消费级3D打印主要面对消费型、娱乐型以及对产品精度要求不高的产品,例如玩具模型、教学模型等;而工业级3D打印主要面对质量精度要求较高的航空航天、医疗器械、汽车、模具开发等下游应用场景。二者在众多方面存在较大差别,工业级3D打印精度更高,打印速度更快,可打印的尺寸范围更广,产品可靠性也更好。但也正由于这些,工业级3D打印的价格更高,主要是toB的业务为主。

工业级和消费级3D打印的主要区别

数据来源:公共资料整理

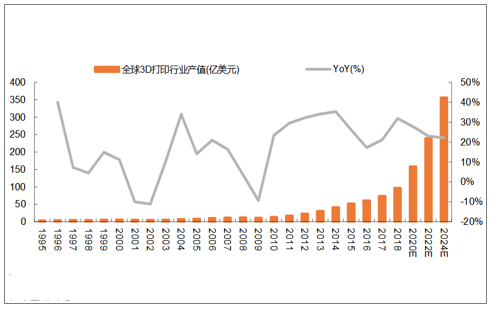

无论在全球范围内还是我国市场内,3D打印的行业规模都呈现快速增长。据数据统计,2013年全球3D打印行业总产值为30.3亿美元,2018年达到了96.8亿美元,5年间的复合增速达26.1%,预测到2020年、2022年、2024年,全球3D打印行业总产值将分别有望达到158亿美元、239亿美元、356亿美元,2019年-2024年间全球3D打印行业仍将保持着年均24%左右的复合增速。

1995-2024年全球3D打印行业规模及增速(亿美元)

数据来源:公共资料整理

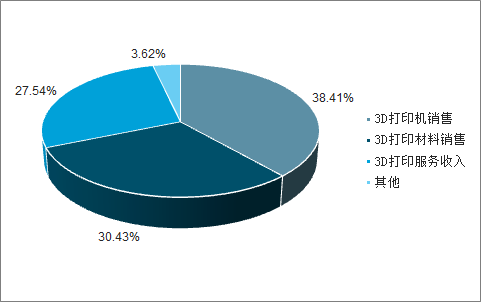

从细分领域来看,3D打印机和3D打印材料的销售成为最大的收入来源。在2019年全球138亿美元的3D打印市场规模中,将有53亿美元来自打印机销售,42亿美元来自打印材料销售,38亿美元来自打印服务,占比分别为38.13%、30.22%和27.34%。

2019年全球3D打印市场细分结构

数据来源:公共资料整理

3D打印产业的蓬勃发展,主要源于产业的定制化能力高,可应用的场景相当多样,在各产业与场景的深度融合状况也都较为乐观。从应用领域来看,3D打印的最大市场将是独立制造,占比达到53.8%;其次是医疗保健,占比约为13.1%;教育领域、专业服务领域以及消费者服务领域占比分别为8.6%、6.5%和4.7%。

2019年全球3D打印市场应用结构

数据来源:公共资料整理

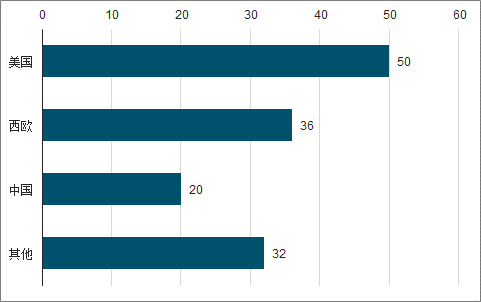

美国仍是全球最大市场,2019年的市场规模预计为50亿美元。美国是3D打印产业的起源地,在全球3D打印市场中持续领先。美国的研发脚步从未停止,2019年11月中旬,美国社区和经济发展部向匹兹堡大学和卡宾德综合公司拨款57000美元,以研究使用碳化钨粉末进行3D打印的有效方法。西欧和中国紧随其后。

2019年全球3D打印市场区域分析(亿美元)

数据来源:公共资料整理

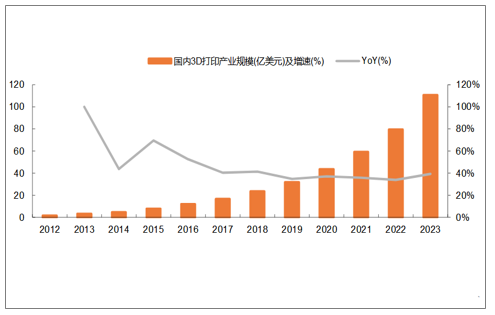

相比全球平均水平,我国3D行业的市场规模增速更高,2013年国内3D打印产业规模仅3.2亿美元,2018年规模达23.6亿美元,5年的复合增速达49.1%。预计2023年,我国3D打印行业总收入将超过100亿美元。

2012-2023年国内3D打印产业规模及增速(亿美元)

数据来源:公共资料整理

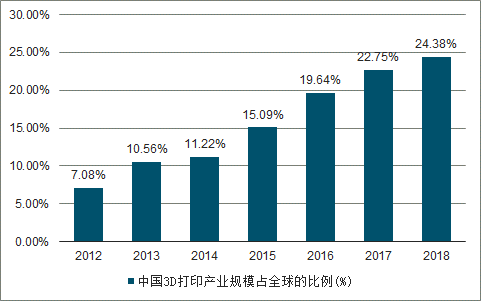

我国的3D打印产业规模占全球的比例持续提升,2012年该比例仅为7.08%,到2018年提升到了24.38%,中国作为全球最大的制造业基地和消费大国,未来仍有巨大潜力。

中国3D打印产业规模占全球的比例(%)

数据来源:公共资料整理

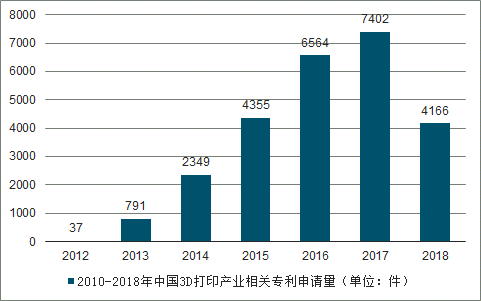

2013年对于中国3D打印行业来说是一个爆发点,根据数量统计,2012年我国3D打印相关专利数量不足40项,而2018年达到了4166项。再加上近几年全球主要的3D打印技术相关专利进入解禁期,也为3D打印行业的高速发展提供了支持。

2000-2018年中国3D打印产业相关专利申请量(单位:件)

数据来源:公共资料整理

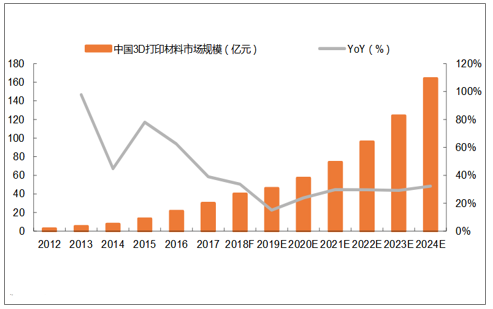

3D打印原材料种类的丰富程度,决定了3D打印技术的应用范围。2017年我国3D打印材料市场规模达到29.92亿元,同比增长了约40%;预计到2024年将达到164亿元。

我国3D打印材料市场规模

数据来源:公共资料整理

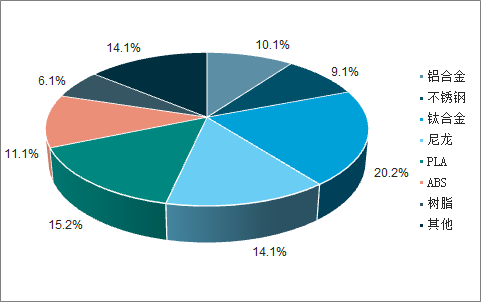

2018年在我国整个3D打印市场中,铝合金、不锈钢、钛合金分别占10.1%、9.1%、20.2%,合计占39.4%,其余60.6%均为非金属材料,包括尼龙、PLA、ABS塑料、树脂等。

2018年中国3D打印材料的市场结构

数据来源:公共资料整理

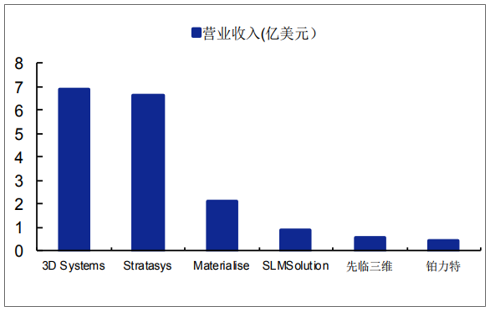

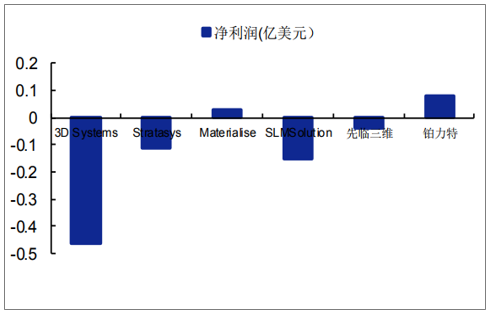

行业内的毛利率较高,将近50%左右,但是大部分公司的净利润都是负数,面临亏损的困境,其中最大的根源是成本。3D打印的成本主要有以下几项:研发成本、设备折旧、人工成本、材料成本。其中研发成本与设备折旧均是固定投入,在销量未增长起来之前会在总成本中占有较大比重;而人工成本与材料成本虽是与产量直接关联的可变成本,但由于打印技术与材料技术当前仍处于发展阶段,单位耗时较高导致需要人工长期蹲守,而材料的加工成本也有待进一步降低。影响当前3D打印企业成本问题的根源之一,在于产量与打印效率。

2018年3D打印行业营业收入情况

数据来源:公共资料整理

2018年3D打印行业净利润情况

数据来源:公共资料整理

2018年3D打印行业毛利率情况

数据来源:公共资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国药物3D打印行业市场运营态势及发展前景研判报告

《2026-2032年中国药物3D打印行业市场运营态势及发展前景研判报告》共九章,包含2021-2025年药物3D打印行业各区域市场概况,药物3D打印行业主要优势企业分析,2026-2032年中国药物3D打印行业发展前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2020年中国3D打印行业供需分析:市场规模逐年增加[图]](http://img.chyxx.com/2021/11/J7198E4S8Z_m.png?x-oss-process=style/w320)