一、预调鸡尾酒脱胎于鸡尾酒文化

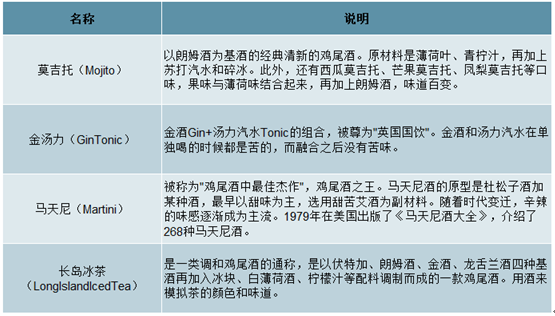

鸡尾酒是一种混合饮品,由两种或者两种以上的酒或饮料、果汁、汽水等混合而成,在酒吧等即饮夜场渠道销售较多,经典的酒品包括马天尼,长岛冰茶,莫吉托(Mojito)等。鸡尾酒脱胎于国外的饮酒文化。与中国的白酒不同,国外的烈酒如威士忌、伏特加、朗姆酒等除了净饮,还经常加冰块,汽水,水果等饮用,呈现出不同风味的口感。

几款知名的鸡尾酒

数据来源:公开资料整理

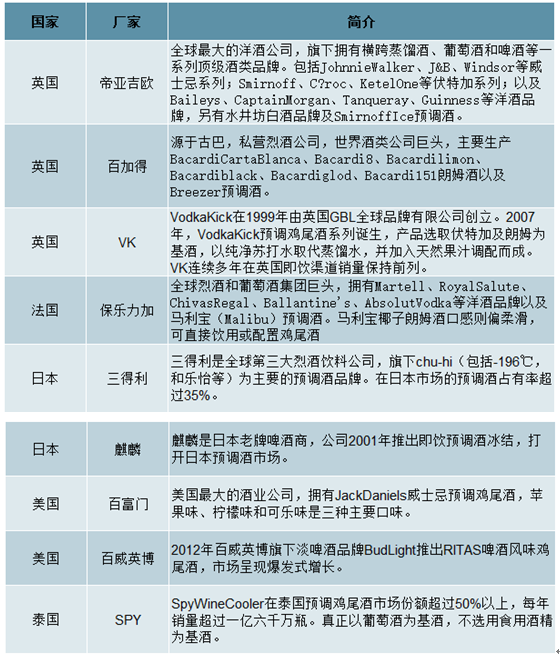

为了方便在酒吧之外的场所,比如家庭,餐馆饮用鸡尾酒,20世纪80年代欧洲诞生了预调鸡尾酒产品(简称RTD)。此外,预调鸡尾酒降低了年轻人的饮酒门槛,可以用较低的价格享受一杯负担低的酒精饮料,是年轻消费者入门酒品。世界上主要的烈酒巨头如帝亚吉欧、保乐力加,以及啤酒巨头如百威英博等都有预调鸡尾酒产品。

全球主要预调酒生产厂家简介

数据来源:公开资料整理

二、不同国家预调鸡尾酒发展情况迥异

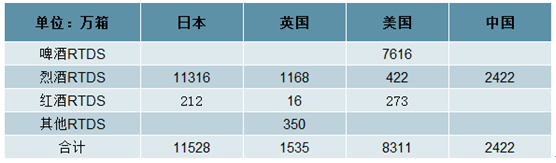

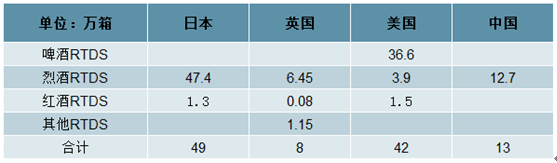

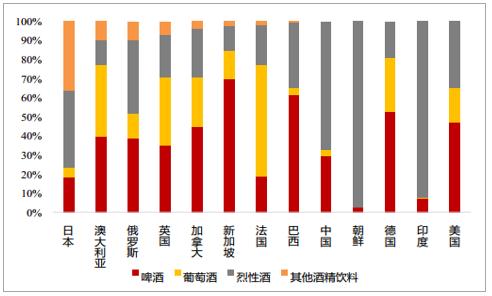

预调鸡尾酒,有四大类不同的基酒,包括啤酒、蒸馏酒、葡萄酒、和其他酒。不同国家流行的预调鸡尾酒不同。日本和英国以烈酒为基酒的RTD为主。美国,以啤酒为基酒的啤酒风味饮料占据主要份额。

主要国家16年预调酒消费量

数据来源:公开资料整理

主要国家16年预调酒行业规模

数据来源:公开资料整理

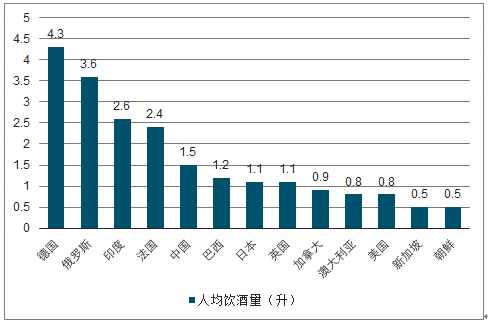

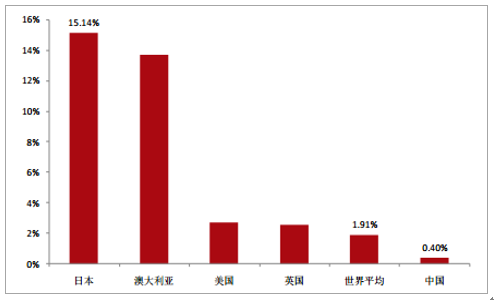

不同国家的预调鸡尾酒行业发展程度与本国的饮酒文化高度相关。根据世界卫生组织的统计,2016年,其他酒精饮料(主要是预调酒)消费较多的国家是日本、澳大利亚、俄罗斯、英国等。在洋酒消费基础深厚的欧美国家,预调鸡尾酒发展较为缓慢,亚洲国家、澳大利亚等澳洲国家预调鸡尾酒则比较盛行。主要原因在于欧美国家:

1)消费习惯以酒吧饮酒为主,而酒吧往往可以提供现调的鸡尾酒,口味可以更新鲜,而且可以更加个性化;2)烈酒生产企业如帝亚吉欧等更倾向于销售高端烈酒,高端烈酒单瓶价值高,运输成本低,利润率较高,与预调酒的渠道不完全重合。2018年,预调酒业务占帝亚吉欧销售额仅6%左右。3)消费者在家饮酒时有调酒习惯。只有在家庭BBQ,聚会等客人较多,没有太多时间精力准备现场调酒时会购买预调酒。

主要国家人均饮酒量(升)

数据来源:公开资料整理

主要国家分品类人均饮酒量(升)

数据来源:公开资料整理

我国预调鸡尾酒市场起步于上世纪90年代,外资品牌为主,且主要在夜场销售,销售规模不大。2005年以后,以RIO为代表的预调酒品牌开始拓展商超渠道。

2011年开始进入快速发展期,尤其在2015年达到顶峰。但是到2015年下半年,市场扩容速度大幅减缓,此前疯狂跑马圈地的行为导致了多数企业入不敷出,行业被迫进入调整阶段。目前行业的参与者不多,很多品牌退出了市场,只有RIO,在行业低迷的2016-2018年一直在坚守,持续深耕预调酒行业。目前RIO预调酒市场占有率超过80%,已经成为预调酒类的代名词。

预调酒行业发展历程

数据来源:公开资料整理

三、未来展望:年轻群体饮酒需求多样化,行业发展空间广阔

预调鸡尾酒在中国市场是新生事物,然后早在2000年左右,百加得旗下冰锐就进入中国市场,其后,诸多酒企开始慢慢涉足这一领域。2011年以后,国内预调鸡尾酒行业开始迅速发展,到2013年,以锐澳为代表的预调酒在市场上呈现爆发趋势,资料显示,2013年预调鸡尾酒销售量近千万箱,销售金额约为10亿元,占整个中国酿酒行业的0.12%;基于对后市的乐观预测,有观点认为到2020年,国内预调鸡尾酒销售量将达到1.5亿箱以上。

2013年,百加得旗下冰锐鸡尾酒和百润股份的锐澳RIO鸡尾酒称霸市场,到了2014年,锐澳扩大攻势、以强有力的宣传和推广提升影响力,市场占有率达到40%,赶超对手。2014年,预调酒大爆发,除了传统巨头之外,很多业外资本也觊觎于此,看中其作为新品类的成长潜力。当年度,食品业的黑牛食品,传统白酒业的古井贡酒、五粮液风纷纷进入。2015年,更多食品饮料企业、白酒企业进入预调酒领域,但是野蛮生产并未带来预期的收益,业内人士认为,大量业外企业的涌入,使得原本在行业标准上就有所欠缺的预调酒呈现出良莠不齐的局面,品质与标准问题成为阻碍行业发展的一大难题。

滥用色素、添加剂、糖,酒精度与基酒没有一定标准,这导致诸多消费者在尝鲜后反馈不佳,影响行业整体形象。

这样的情况下,上海酒业协会牵头联合上海巴克斯酒业有限公司、百加得洋酒贸易有限公司以及百威英博投资(中国)有限公司共同起草了预调鸡尾酒团体标准草案。据起草者之一的吴建华表示,“标准的出台将更有利于企业生产规范的制定,引导市场竞争秩序回归理性。”引导市场竞争秩序回归理性新的标准在多方面进行了界定,譬如在总糖、酒精度等理化指标上,就规定酒精度在20℃条件下为0.5到17度,总糖(以葡萄糖计)/(G/L)≤200.0。

标准浓郁的“沪派”色彩,源于上海的洋派氛围,也源于以上海为主场的诸多预调酒企业。根据中国酒业协会发布的相关通告,这项标准负责起草单位为上海市酿酒专业协会,该协会此前就曾起草过多项标准。而参加起草单位,则是几大预调酒巨头——上海巴克斯酒业有限公司,百加得洋酒贸易有限公司,百威英博投资(中国)有限公司。

巴克斯酒业旗下,为风靡一时的锐澳预调鸡尾酒,百加得旗下,为长盛不衰的冰锐,以啤酒见长的百威英博,同样也推出了自己的预调鸡尾酒产品。

曾一度引领一个行业的三大巨头,不约而同加入到起草预调鸡尾酒标准的行列,其清理、规范市场的企图不言而喻。

诸多专家曾指出预调鸡尾酒行业欠缺标准的危害,并将其与之前的大幅滑落相联系。白酒行业分析师蔡学飞表示,预调鸡尾酒行业技术门槛低,缺乏统一的行业标准和产品标准。英敏特信息咨询(上海)有限公司食品饮料分析总监顾菁认为,2015年预调鸡尾酒市场达到顶峰后迅速回落的主要原因是大量品质不过关的产品开始涌现,出现色素、添加剂、糖的滥用等现象。

在业界看来,对于跟随者而言,当某一个行业出现滑落而退出市场,这是一个很容易做出决断的事情,譬如部分白酒企业对预调鸡尾酒市场的放弃。但是对于以此为主业的企业来说,想要放弃并不容易。他们所能做的,更多是规范标准、提高准入门槛,将诸多只想着跟风捞一把、却欠缺技术与实力的企业排除在门外。这在一定程度上,说明了新标准参与起草方“沪派”背景的缘由。事实上,作为潜力股,预调鸡尾酒已经出现向好迹象,在大规模复苏之前进行规范,成为行业巨头们的必然选择。

2018年3月初,锐澳鸡尾酒母公司上海百润集团公布了2017年度业绩快报。报告显示,2017年百润集团实现营业收入11.72亿元,增长26.64%,归属上市公司股东净利润1.83亿元,同比增长224%。公告显示,业绩向好与预调鸡尾酒业务的收入增长大有关联,厂家的一些新举措也获得成效。2017年锐澳推出了POPSS气泡水,新品上市以来营销动作频频,动销状况良好,显示出这一市场的成长特性。

预调酒作为酒类和软饮料的过渡产品,度数低,价格便宜,是日常饮酒的入门级产品。而且口味、包装多变,很容易受追求时尚的90后、00后消费者欢迎。

参照日本市场,预调酒行业在1998年开始进入快速发展阶段。家庭小型化,单身和空巢家庭比例不断提高,这和我国目前的人口结构变迁有相似之处。而日本90年代后期陷入漫长的经济衰退+通缩时代,年轻人生活压力剧增,“宅文化”盛行,外出聚餐场景减少,外卖占比不断提升。

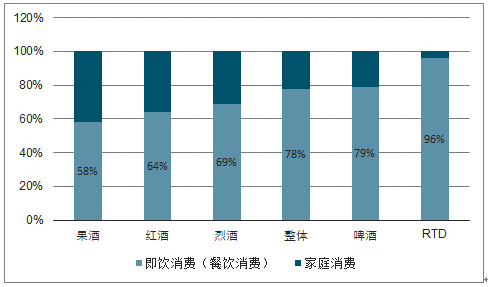

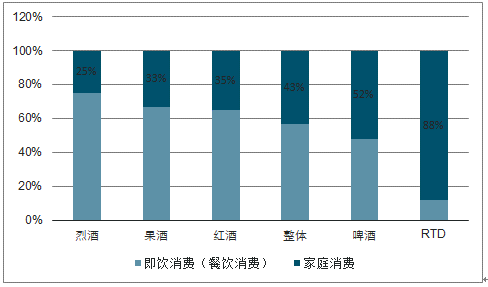

国外预调酒消费场景主要是家庭消费“独酌”,而我国目前白酒和啤酒的主要消费场景是以外出聚饮为主。未来我国的社会发展当然不可完全比照日本,但是年轻人“独酌”的消费场景目前缺少合适的产品。在“独酌”消费场景中,酒精的消费需求更倾向于性价比、个性化、轻松化和健康化。日本啤酒消费中有约20%为家庭消费,低酒精、负担低、性价比高的预调酒逐渐替代啤酒,进入快速发展阶段。从目前消费量占比来看,日本96%预调酒是在家消费的。

日本市场酒精饮料消费量渠道占比

数据来源:公开资料整理

日本市场酒精饮料消费金额渠道占比

数据来源:公开资料整理

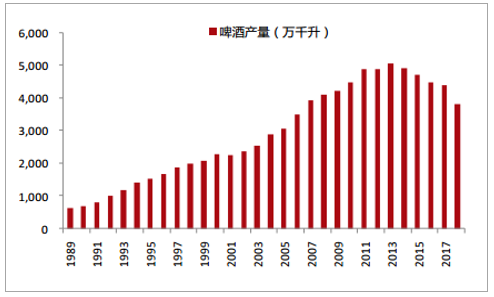

类比其他国家,预调鸡尾酒的销量和啤酒销量保持一定的比例,而目前我国这个比例远低于世界平均,未来仍有一席之地。我国啤酒消费量自2014年开始见顶,与预调酒的爆发时间也正好契合。2018年,我国规模以上啤酒总产量3812.24万千升,销售收入1472.52亿元,假设预调酒行业未来能占啤酒行业5%的消费量,那么行业空间也达到2.4亿箱,与目前1200万箱左右的总体市场规模相比还有很大的空间。当然,对于新兴行业来说,未来行业的发展同时也需要消费场景的培育和不断进行产品创新满足消费需求。

不同国家预调酒占啤酒消费金额比例

数据来源:公开资料整理

我国啤酒消费量下降

数据来源:公开资料整理

相关报告:智研咨询发布的《2020-2026年中国洋酒行业投资潜力分析及市场规模预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2023-2029年中国预调鸡尾酒行业市场经营管理及未来趋势预测报告

《2023-2029年中国预调鸡尾酒行业市场经营管理及未来趋势预测报告》共十三章,包含预调鸡尾酒行业投资风险预警,预调鸡尾酒行业发展趋势与投资战略研究,研究结论及发展建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2022年中国预调鸡尾酒行业重点企业分析—百润股份 :预调鸡尾酒业务毛利率维持高位[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2022年中国预调鸡尾酒行业产业链分析:预调鸡尾酒需求增强[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2025年江西省纯电动绿化喷洒车市场分析:市场完全集中于赣州和南昌[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)