一、原油价格稳中有降

PX-PTA-涤纶长丝产业链主要是原油产业链直接下游,因而产业链利润和油价关联度高。

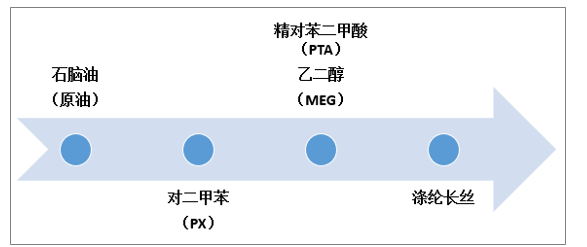

PX-PTA-涤纶长丝产业链简图

资料来源:智研咨询整理

从上下游产业链来看,涤纶行业属于化学纤维的生产制造环节,属于中游制造业。上游石油化工提供 PTA、MEG 等原材料,下游为纺织服装等应用环节,完整的产业链为“炼化-PX-PTA-涤纶-织造”。

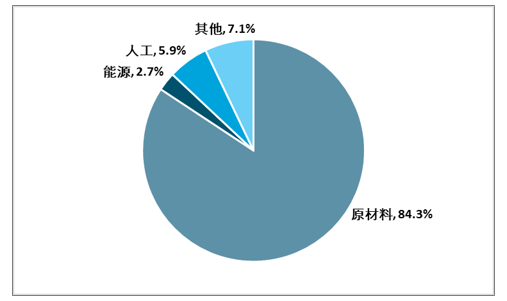

涤纶长丝原材料成本占比 80%以上。涤纶长丝制造成本包括三个方面:原材料成本、人工成本及能源成本。行业属于传统制造行业,原材料成本是主要部分,一线企业的原材料在总成本中占比 80%以上,大部分企业在 85%以上。

涤纶长丝原材料成本占比格局

资料来源:智研咨询整理

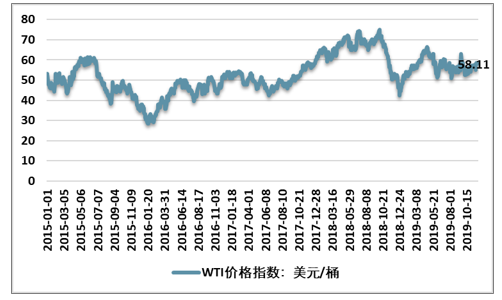

2015年底以来油价触底反弹,产业链利润自2016年以来强势复苏,相关企业盈利大幅改善。2019年,油价整体先涨后跌,预计2019年全年盈利中枢较2018年小幅改善。

2015-2019年11月WTI原油期货结算价

资料来源:EIA、智研咨询整理

二、PX、PTA进入扩产高峰期,涤纶长丝扩张温和

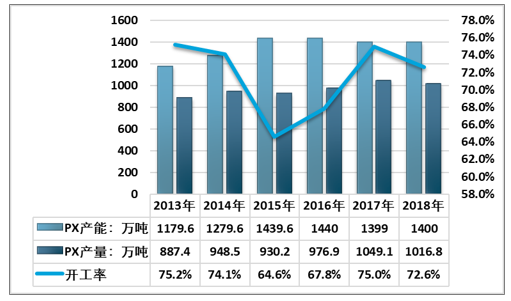

(1)PX扩产进入高峰期,国产替代加速,民营企业加速淘汰国企、外企

在过去十年里,聚酯企业从涤纶长丝起步逐步发展到PTA,但是对于PX一直涉及较少,这和国家产业政策以及高额的投资强度有较大关系。进入2019年,随着恒力大连项目投产,PX行业格局迎来重大改变。

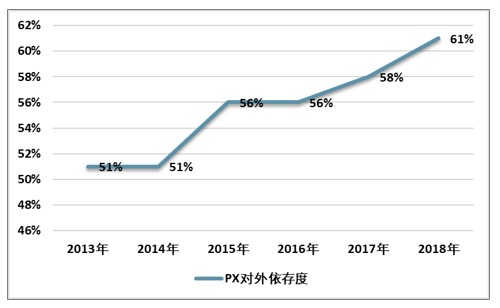

首先,国内目前以中石油、中石化为主的PX企业面临较大压力,国有企业PX装置老旧、产能小,且下游配套较差,和民营炼化PX项目比较不具备竞争能力;其次,中国高度依赖日韩进口的局面将改变,2018年中国PX对外依存度接近60%,然而从运输成本以及一体化角度考量,这类产能无法与民营炼化PX项目相媲美。

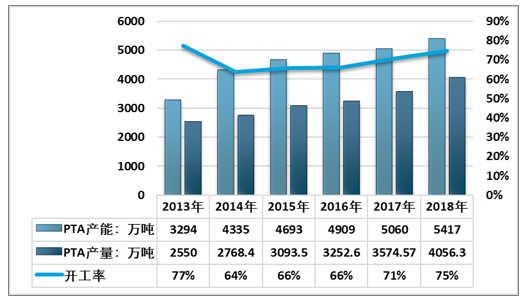

2013-2018年中国PX产能产量开工率

资料来源:CCFEI、智研咨询整理

2019-2020年中国PX新增产能

年份 | 地址 | 建设企业 | 产能(万吨/年) | 投产时间 |

2019 | 辽宁大连 | 恒力石化 | 500 | 2019Q2 |

2019 | 浙江舟山 | 浙石化 | 400 | 2019Q4 |

2019 | 文莱 | 恒逸石化 | 150 | 2019Q4 |

2019 | 广东惠州 | 中海油惠州炼化 | 100 | - |

2019 | 海南洋浦 | 海南炼化 | 100 | 2019Q3 |

2019 | 福建泉州 | 中化泉州 | 80 | - |

2020 | 浙江舟山 | 浙石化二期 | 400 | - |

2020 | 江苏连云港 | 盛虹石化 | 280 | - |

2020 | 天津 | 汉邦石化 | 160 | - |

2020 | 辽宁盘锦 | 中国兵工集团 | 140 | - |

2020 | 浙江宁波 | 中金石化 | 140 | - |

2020 | 河北任丘 | 河北玖瑞 | 80 | - |

2020 | 陕西榆林 | 华电煤业 | 50 | - |

资料来源:CCFEI、智研咨询整理

(2)PTA加速扩产,行业再次进入阶段性供大于求

经过2016-2018年行业的低速扩张后,PTA行业的供需格局逐渐转好,2017-2018年行业盈利均有很好表现。然而随着龙头企业的新一轮扩产周期到来,预计2020年行业将进入新一轮的产能过剩阶段。

PTA行业目前已经形成寡头格局,且主要参与者均是民营企业,企业技术成本差距较小,行业格局短期难有改变。

2013-2018年中国PTA产能产量开工率

资料来源:CCFEI、智研咨询整理

2019-2020年中国PTA新增产能

年份 | 地址 | 建设企业 | 产能(万吨/年) | 投产时间 |

2019 | 四川南充 | 四川晟达 | 100 | 2019年初 |

2019 | 宁夏 | 宁夏宝塔 | 120 | 2019Q4 |

2019 | 浙江嘉兴 | 新凤鸣 | 220 | 2019.12 |

2019 | 新疆 | 中泰化学 | 120 | 2019.12 |

2019 | 辽宁大连 | 恒力石化 | 250 | 2020.12.4号线 |

2020 | 辽宁大连 | 恒力石化 | 250 | 2020年5月第五条线 |

2020 | 连云港 | 虹港石化二期 | 240 | - |

2020 | 宁波 | 宁波逸盛 | 300 | - |

2020 | 海南 | 海南逸盛二期 | 330 | - |

2020 | 福建 | 福建百虹一期 | 250 | - |

2020 | 浙江 | 新凤鸣二期 | 220 | - |

资料来源:CCFEI、智研咨询整理

(3)涤纶长丝温和扩张,承接产业链利润

与PX、PTA近年来的大幅扩张不同,涤纶长丝一直相对温和的扩产。近两年行业的扩张主要集中在桐昆、恒逸、新凤鸣。在PX和PTA高速扩产的情况下,涤纶长丝将会承接产业链的利润转移。

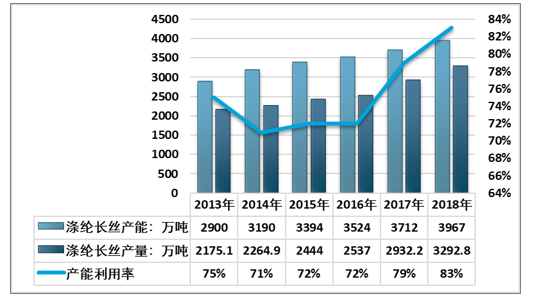

2013-2018年中国涤纶长丝产能产量及产能利用率走势图

资料来源:CCFEI、智研咨询整理

2019-2020年中国涤纶长丝新增产能统计

年份 | 地址 | 建设企业 | 产能(万吨/年) | 投产时间 |

2019 | 福建福清 | 经纬 | 25 | 2019.3 |

2019 | 江苏吴江 | 立新 | 12 | 2019.4 |

2019 | 浙江海宁 | 恒逸 | 25 | 延期至2020 |

2019 | 嘉兴+桐乡 | 桐昆 | 90 | - |

2019 | 浙江桐乡 | 新凤鸣 | 90 | 2019H2 |

2020 | 海宁 | 恒逸 | 100 | - |

2020 | 太仓 | 恒逸逸枫 | 25 | - |

2020 | 南通 | 恒力 | 100 | - |

2020 | 桐乡 | 桐昆 | 50 | - |

2020 | 浙江桐乡 | 新凤鸣 | 110 | - |

2020 | 江苏盛泽 | 盛虹国望 | 25 | - |

资料来源:CCFEI、智研咨询整理

(4)PX产业国产替代空间明显

PTA经历过去十年发展,目前已经形成民营企业为主的格局,其中逸盛和恒力为行业绝对龙头,桐昆、新凤鸣基本完成产业链配套,行业格局相对稳定。

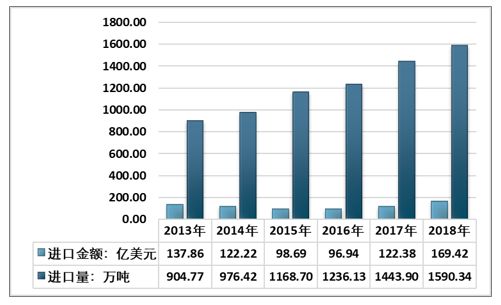

根据智研咨询发布的《2020-2026年中国聚酯纤维行业市场需求前景及销售渠道分析报告》数据显示:但PX目前仍以国企及进口货源为主,2018年中国PX进口量1590.34万吨,相比2017年的1443.9万吨,增长了10.14%,进口金额从2017年的122.38亿美元上升至2018年的169.42亿美元,增幅38.44%。

2013-2018年中国PX进口量及进口金额统计

资料来源:中国海关

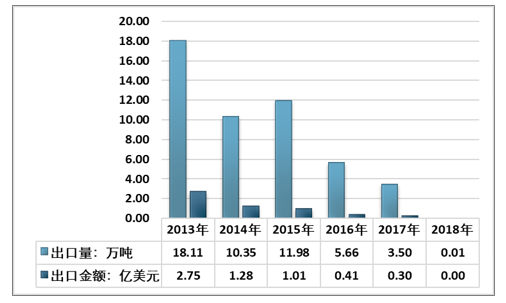

2013-2018年中国PX出口量及出口金额统计

注:2018年PX出口量130.076吨,出口量165668美元 资料来源:中国海关

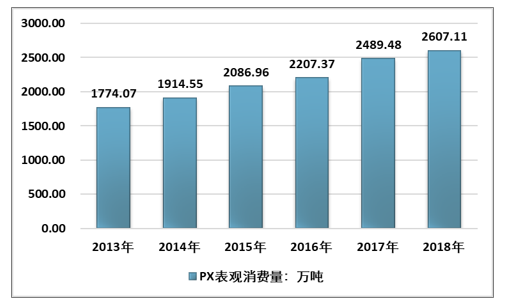

我国PX消费量近些年一直处于扩张状态,2018年中国PX表观消费量2607.11万吨,相比2017年的2489.48万吨增长了4.73%,2013-2018年中国PX表观消费量复合增长率8%。

2013-2018年中国PX表观消费量走势图

资料来源:CCFEI、中国海关、智研咨询整理

预计PX行业未来将跟随PTA产业发展轨迹,逐步转变为民营主导的格局,随着大炼化的陆续投产,预计未来十年PX有望再现PTA的进程。涤纶长丝近年来主要是龙头企业扩张,行业集中度仍将持续提升,中小企业将面临逐步被淘汰的过程。

2013-2018年中国PX对外依存度持续提升

资料来源:CCFEI、中国海关、智研咨询整理

四、中国聚酯产业链发展趋势

聚酯终端70%多与纺织服装相关,因此需要根据纺织服装的销售情况一定程度上能反映出聚酯需求的强弱。

贸易摩擦影响消化,内需同比小幅改善,预计短期我国涤纶长丝内部需求有望改善。外需方面,受全球经济增速放缓及中美贸易摩擦等影响,服贸出口交货值累计同比下滑1.2%,外需堪忧。随着中美贸易摩擦缓和,以及市场对关税预期充分反应, 2020年我国服贸出口有望恢复正增长。与2019年国内外需求疲软相对应的,国内布纱产量同比均出现一定幅度的下滑。库存方面,POY/FDY/DTY当前库存分别为9.5/12.5/19.5天。整体来看,2019年涤纶库存整体出现两次去库存阶段,第一次是1月中至2月初,第二次是6月底至9月底。

近年来涤纶行业库存水平和行业淡旺季关系度越来越低,库存周期时间缩短。另一方面,PTA库存达到124万吨,随着新凤鸣220万吨投产,以及2020年大量项目陆续投放, PTA库存中枢将提高。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国造船行业产业链、市场现状、造价指数、重点企业手持订单情况分析:三大指标连续十六年领跑全球,量价齐升彰显中国造船价值认同[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2026年中国支气管镜行业产业链图谱、采购规模、竞争格局、获批企业、主要上市企业对比及未来竞争趋势分析:奥林巴斯市场占有率高达31.49%[图]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)

![2026年中国智慧出行行业政策、产业链、市场规模、竞争格局及发展趋势研判(附主要企业介绍、竞争格局、TOP企业订单量、代表企业经营现状)[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中国稀土抛光粉行业政策、供需情况、市场规模、重点企业及前景展望:全球稀土产量39万吨,中国占比69.2%为稀土抛光粉行业提供原料保障[图]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)

![研判2026!中国水下清洗机器人行业政策汇总、产业链、市场规模、供需情况、竞争格局、发展趋势:国产水下清洗机器人加速崛起,行业规模持续扩容[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![趋势研判!2026年中国浮选药剂行业发展历程、产业链、市场规模、竞争格局、重点企业及发展趋势:市场规模持续增长,行业呈现高度分散的竞争格局[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)