射射频同轴电缆是指有两个同心导体,而导体和屏蔽层又共用同一轴心的电缆。目前,常用的射频同轴电缆有两类:50Ω和75Ω的射频同轴电缆。

特性阻抗75Ω射频同轴电缆常用于CATV网,故称为CATV电缆,传输带宽可达1GHz,目前常用CATV电缆的传输带宽:750MHz。

特性阻抗50Ω射频同轴电缆主要用于基带信号传输,传输带宽为1~20MHz,

一般特性阻抗50Ω细同轴电缆的最大传输距离为180米,粗同轴电缆可达1000米。

射频同轴电缆的得名与它的结构相关。射频同轴电缆也是局域网中最常见的传输介质之一。它用来传递信息的一对导体是按照一层圆筒式的外导体套在内导体(一根细芯)外面,两个导体间用绝缘材料互相隔离的结构制选的,外层导体和中心轴芯线的圆心在同一个轴心上,所以叫做射频同轴电缆,射频同轴电缆之所以设计成这样,也是为了防止外部电磁波干扰异常信号的传递。

射频同轴电缆主要用于传输高频信号,在早期发展阶段,射频同轴电缆主要用于军用电子领域,之后随着电视、手机、笔记本电脑等家庭消费类电子产品的逐步普及,以及移动通信的迅猛发展,射频同轴电缆的应用领域开始向民用领域拓展。

2008年以来受经济危机的影响,全球射频同轴电缆行业发展速度放缓,但是近年来随着经济的逐渐复苏以及下游应用领域,尤其是移动通信和航天航空领域的持续发展,中国射频同轴电缆行业迎来了新的发展机遇,主要体现在以下几个方面:

首先,在市场需求方面,射频同轴电缆广泛应用于电子设备、移动通信、广播电视、航空航天等领域。从通信设备看,随着各国网络的提速,手机用户数大幅增长、手机增值业务不断衍伸,刺激了通信运营商不断加大对通信基础设备的投资,尤其是在5G时代来临的形势下,通信基础设备的建设投资将新来新的高潮,受益于通信基础设施的建设,应用于通信设备的射频同轴电缆市场规模将保持增长快速增长态势。从航天航空以及军工领域发展来看,这些行业是国家政策倾斜较多的行业,未来发展将会比较平稳,对射频同轴线缆的需求就有长期性和稳定性。另外,射频同轴线缆在智能数字电视、医疗器械智能化设备以及物联网运用等新兴领域也有较好的应用前景。

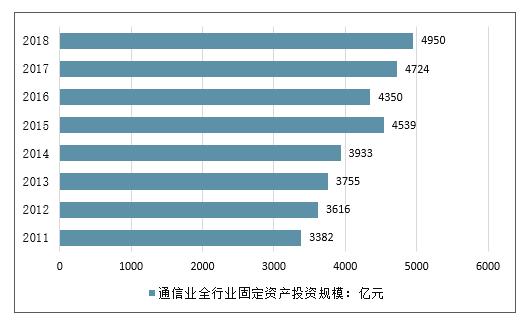

2016年通信业全行业固定资产投资规模完成4350亿元,同比下降4.2%;2017年全行业固定资产投资规模达到4724亿元,同比增长8.6%。2018年我国固定资产投资额将达4950亿元。

2016-2018年中国通信业全行业固定资产投资规模走势

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国通信电缆行业市场供需预测及投资战略研究报告》

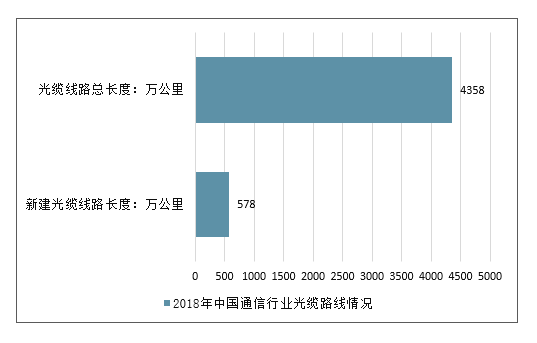

2018年我国光网改造工作效果显著,光纤宽带部署规模不断扩大,移动网络服务质量持续提升。2018年全国新建光缆线路长度578万公里,光缆线路总长度达4358万公里。

2018年中国通信行业光缆路线情况

数据来源:公开资料整理

其次,在产品投资领域方面,由于中国射频同轴电缆行业起步较晚,行业整体技术水平较低,中国在极细射频同轴电缆及稳相微波射频同轴电缆领域的竞争力较弱,国内生产这种高端射频同轴线缆的企业较少,大部分的产品仍然依靠进口。这意味着进行极细射频同轴电缆及稳相微波射频同轴电缆的投资不仅竞争压力小,而且盈利空间大,投资机会较多。另外,中国通信行业正处于向5G升级的阶段,半柔、半刚射频同轴电缆、低损射频同轴电缆、扎纹射频同轴电缆等是5G基站建设的必备材料,未来随着5G基站的建设,以上细分产品需求将快速增长,值得进行投资。

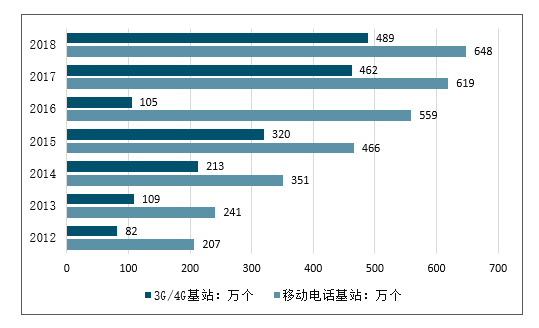

随着基础电信企业不断加快移动网络建设,2018年,全国净增移动通信基站29万个,总数达648万个。其中4G基站净增43.9万个,总数达到372万个。

另外,我国在紧张地修建5G基站当中,电信、联通以及移动三大运营商都纷纷投入了大量资金进行5G建设,在国内的5G基站总数量已高达418万左右,我国的基站建设是比较密集的,为了确保网络的稳定性在城市里基本上每隔一段距离就有5G基站建设,而农村的基站数量也不少。

2012-2018年中国移动电话基站建设情况

数据来源:公开资料整理

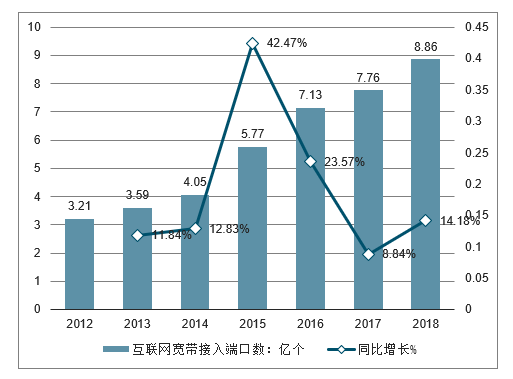

截至2018年年底中国互联网宽带接入端口数量达到8.86亿个,比上年末净增1.1亿个。其中,光纤接入(FTTH/0)端口比上年末净增1.25亿个,达到7.8亿个,占互联网接入端口的比重由上年末的84.4%提升至88%。xDSL端口比上年末减少578万个,总数降至1646万个,占互联网接入端口的比重由上年末的2.9%下降至1.9%。

2012-2018年中国互联网宽带接入端口用户规模走势

数据来源:公开资料整理

虽然我国射频同轴电缆行业已经取得了较大的进步,但是与美国百通(Belden)、美压戈尔(Gore)、瑞典哈博(Habia)、美国时代微波(Times)、法国耐克森(№xans)、日本住友(Sumitomo)、日本日立(Hitachi)等国际知名企业相比我国企业的竞争力普遍偏弱。面对射频同轴电缆行业新一轮发展机遇,我国企业应该时刻关注市场需求变化,加大资金投入,及时进行产品技术更新,以获得有利的市场竞争地位。

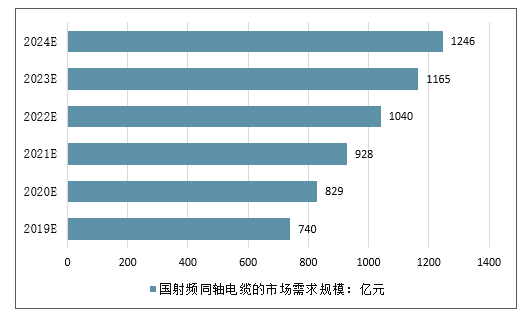

未来我国移动通信、微波通信、通信终端、军用电子、航空航天等行业将快速发展,对射频同轴电缆的需求亦将保持快速增长。同时,随着下游行业对信号传输质量的要求不断提高,半柔、低损、微细、稳相等高端产品的需求增长将更为明显。预计未来五年市场复合增长率可达到12%,预计2024年中国射频同轴电缆的市场需求规模将超过1200亿元。

2019-2024年中国射频同轴电缆的市场需求规模走势预测

数据来源:公开资料整理

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2022年中国射频同轴电缆行业发展前景展望:随着全球范围内对5G网络的推动,行业将扮演关键角色[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![研判2025!中国混凝土外加剂行业发展背景、产业链图谱、发展现状、竞争格局及发展趋势分析:市场竞争激烈[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2025年中国防雹网行业市场政策、产业链图谱、供需现状、竞争格局及发展趋势研判:冰雹、大风等极端天气频发,市场需求持续增长[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![趋势研判!2025年中国纺织面料行业发展现状及发展趋势分析:纺织面料的发展将更注重功能性和环保性,新型纤维和技术的应用将不断扩大[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![研判2025!中国动压油膜滑动轴承行业产业链、市场规模及重点企业分析:产品凭卓越性能领跑高端装备领域,下游行业蓬勃发展驱动市场规模增长[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2025年中国玻璃打印机行业功能、产业链结构、市场规模、重点企业经营情况及发展趋势研判:随着个性化定制需求增长,玻璃打印机渗透率有望进一步加深[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)