一、概况

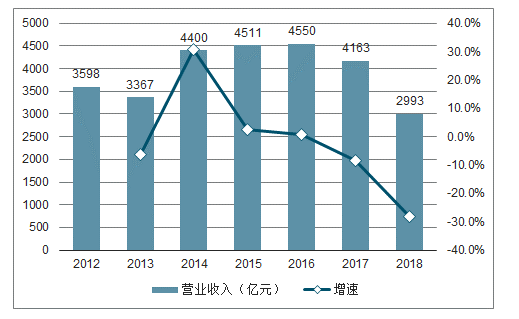

2018年我国陶瓷砖产量为90.1亿平米,同比下滑11.23%。与此同时,在环保政策趋严和产能下降的影响下,2018年我国瓷砖行业规模以上建筑陶瓷企业的营业收入仅为2993.48亿元,同比下滑28.09%。

2007-2018年中国陶瓷砖产量及增速发展趋势

数据来源:公开资料整理

2012-2018年中国瓷砖行业规模以上企业营业收入及增速趋势

数据来源:公开资料整理

截至2019年6月,全国瓷砖总需求量为31.6亿㎡,同比下滑10%。陶瓷需求虽有所下降,东部地区(北京、天津、河北、上海、江苏、浙江、福建、山东、广东、海南10个省市)10.7亿㎡,约占全国瓷砖总需求量的34%。中部地区(山西、安徽、江西、河南、湖北、湖南6个省)瓷砖需求量为8.8亿㎡,约占全国瓷砖总需求量的28%。中部地区正逐步成为瓷砖需求的主要市场。西部地区(内蒙古、广西、重庆、四川、贵州、云南、西藏、陕西、甘肃、青海、宁夏、新疆12个省市、自治区)瓷砖需求量为10.1亿㎡,约占全国瓷砖总需求量的32%。云贵川是主要市场需求点,精耕细作市县市场将会有较大的空间。

2019年上半年陶瓷砖地区消费占比

数据来源:公开资料整理

二、瓷砖卫浴

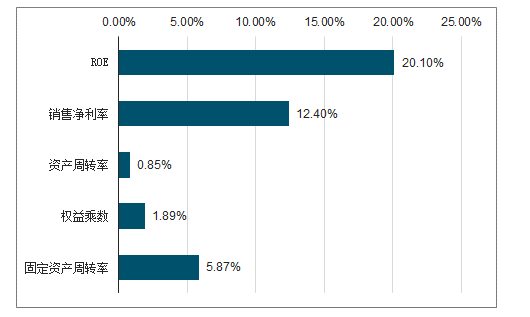

瓷砖卫浴行业三家龙头公司东鹏控股、帝欧家居、蒙娜丽莎分别 ROE 为 26%/16%/14%,整体平均 ROE 20%,位于所选十大可比家居品类中的头部位置,回报率优异。

瓷砖卫浴行业回报率( ROE )较高

数据来源:公开资料整理

瓷砖卫浴行业销售净利率、资产周转率、固定资产周转率

数据来源:公开资料整理

以瓷砖产品为例:第一,产品种类、花色、规格多,需求多样性强、应用场景丰富度高,使得行业整体 SKU 种类较多,比如按照吸水性和是

否经过施釉工序即可将行业内产品分为瓷质(非瓷质)、有(无)釉砖四大品类,按照不同的风格工艺,四大类下面还有抛晶砖、抛釉砖、仿古砖等不同产品;第二,产品迭代速度快,比如从白瓷片、玻化砖、抛光砖到如今的微晶石、大板,瓷砖产品越来越丰富,特别是现在 1600mm×3200mm、1200mm×2400mm,8mm、13.5mm 厚度的大板,为市场热门产品。

以瓷砖产品生产工序为例,上游材料主要是黏土等大宗产品,整个生产过程从配料到烧制再到成型包装工序较为复杂,且在核心的烧制环节,烧窑需要连续高温生产,单次开关机损耗大,且不同产品之间相互转产难度较大,这也就意味着只有足够大体量的单体 SKU 订单,才能使生产线折旧成本规模效应更明显。

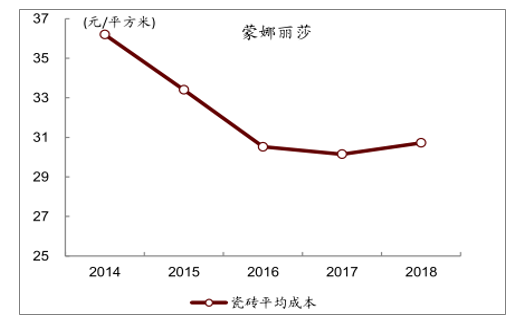

行业龙头公司每平米瓷砖生产成本逐步下降,尤其反应在:1)基于规模优势,单片原材料成本持续下降;2)单体 SKU 产量大,单片折旧成本逐步下降;3)OEM 占比逐步提升,外协生产提高生产效率。

蒙拉丽莎瓷砖企业每平米瓷砖的单位成本总体呈下降趋势

数据来源:公开资料整理

欧神诺瓷砖企业每平米瓷砖的单位成本总体呈下降趋势

数据来源:公开资料整理

三、卫浴瓷砖趋势

1、需求端:精装房政策推进,房地产竣工数据回暖,2B 订单加速龙头份额提升

2020 年全国新开工全装修成品住宅面积占比达到 30% 。精装修模式起源于 20 世纪 60 年代的瑞典,随后欧、美、日等国相继推行精装房政策。我国精装修住宅起步较晚,1999 年国务院及建设部发文首次建议加强住宅一次性装修、菜单式装修,减少资源浪费及环境污染。2008 年住建部提出逐步取消毛坯房、实现全装修目标。2017 年建筑业发展“十三五”规划明确提出到 2020 年,我国新开工全装修成品住宅面积达到 30%以上,政策推动之下精装修市场迎来快速发展期。

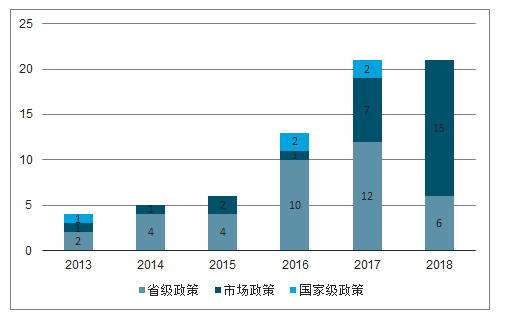

地方层面:各地陆续推出精装房落实细则,总体来看,各地新房精装房占比大多超过中央层面各地新房精装房占比大多超过中央层面 30% 的规定,其中北京、上海、河南、山东、浙江等地要求 100% 精装交房。截止到 2018 年底,全国颁布涉及精装修/全装修的各类政策累计达到 81 次,覆盖 26 个省市,华东、华中颁布政策最频繁,其中湖南、浙江分别达到 7 次、6 次,领先其他地区。

全国有关精装修/全装修政策颁布数量及变化

数据来源:公开资料整理

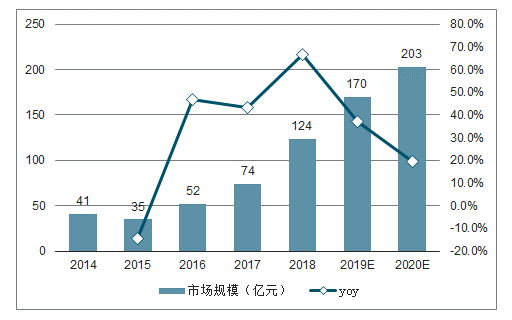

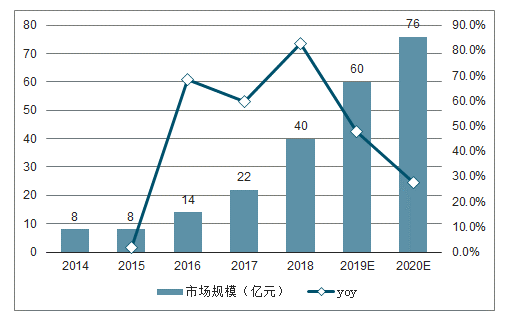

在诸多精装房配套品类当中,瓷砖卫浴是一级配套品类,99.9%精装房会配备瓷砖、卫浴产品。根据调查数据显示,2018 年精装房销售套数 253 万套,同比高增 60%,按照单套瓷砖销售额 0.49万元、单套卫浴 0.16万元测算,我们预计精装房瓷砖市场需求 124亿元,卫浴市场需求 40 亿元,预计 2020 年精装房占比提升至 35%,2019/2020 年精装房瓷砖市场分别增长 37%/19%至 170/203 亿元,精装房卫浴市场分别增长 48%/28%至 60/76亿元,增速明显高于行业整体。

从近期需求角度,预测,采用经调整后的滞后期销售面积推算实际竣工面积(可售系数及滞后周期均予以动态调整),结果显示实际物理竣工数字在 2018 年已基本企稳,2019、2020 年将加速提升,预计将分别录得 8%和 9%的同比增长。我们预计竣工数据的持续企稳将带动精装房部品市场的进一步放量。

2014-2020年精装房瓷砖市场规模趋势及预测

数据来源:公开资料整理

2014-2020年精装房卫浴市场规模趋势及预测

数据来源:公开资料整理

2、供给端:环保标准持续提升加速小产能出清,有助于龙头公司市场份额提升

瓷砖卫浴行业是典型的高污染排放、高能耗行业,生产过程伴随着一定程度的二氧化硫、颗粒物、氮氧化物排放,从 2011 年底建筑卫生陶瓷工业“十二五”规划发布以来,行业整体环保标准持续提升,同时环保部门对每家建陶企业核定年度排污限值,约束行业排污总量。我们认为,环保标准的提升将加速行业小企业出清速度:1)环保标准提升带来行业整体资本投入加大,变现提高行业门槛;2)环保设备的投入使得龙头公司单位成本的优势更大。

2012-2018年中国瓷砖行业规模以上企业数量及增速趋势

数据来源:公开资料整理

2018年,我国瓷砖行业规模以上企业数量仅为1265家,同比下降9.8%,主要是由于在环保政策压力下,生产瓷砖所需的原材料等相关成本的提高,导致行业内小企业的生存压力激增,致使行业企业的快速减少,企业竞争力将会不断提高。

据调查数据显示,2018年我国137家规模以上建筑陶瓷企业倒闭,我国主要瓷砖产区都有所停产和限产的情况发生。截至2019年5月,行业内有104家规模以上建陶企业被淘汰或主动退出。在此背景下,大企业可以利用资金优势,加强环保力度;在小企业承压时,通过控制成本和新建产线的方式抢夺市场份额。综合来看,行业集中度有望提升。

相关报告:智研咨询发布的《2020-2026年中国瓷砖产业运营现状及投资规划分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国瓷砖行业市场动态分析及前景战略研判报告

《2025-2031年中国瓷砖行业市场动态分析及前景战略研判报告》共十二章,包含中国瓷砖行业重点企业布局案例研究,中国瓷砖行业市场前景预测及发展趋势预判,中国瓷砖行业投资战略规划策略及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2021年全球瓷砖行业市场供需分析:产销量均有所提升[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)