一、航空概况与现状

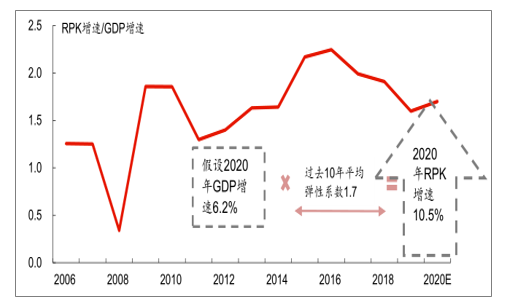

受 2019 年宏观经济下行影响,航空需求疲软,形成低基数效应,预测 2020 年需求同增 10.5%;供给紧缩政策加码,民航预飞行系统公布的冬航季计划航班量增速较去年同期缩窄 1.0pct,预计 2020 年全年供给增速 10.5%,行业将在弱平衡中逐步改善。

2017 年底民航供给侧改革以来,事故征候增速明显放缓,2017 年和 2018 年分别发生事故征候 587 和 568 起,事故征候率开始下滑,但征候次数总体依旧在高位,需要进一步提高安全性。另外航班正常率虽然同比提升,但同样未达到民航局 80%的目标。2019 年1-9 月,航班月平均正常率为 79.7%,同比提升 1.6pct。时刻资源依旧紧张,供给侧改革或将加码。

2017.01-2019.09航班正常率趋势

数据来源:公开资料整理

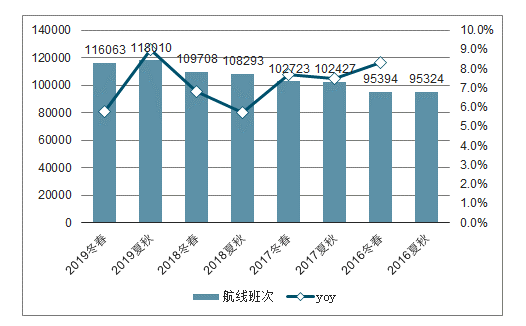

2019 年冬春航季计划航班表,发现 2019 年冬春航季航班增速降低至 5.8%,为民航供给侧改革以来第二低的航季航班量计划增速,相比 2018 年冬春和 2019 年夏秋航季增速分别下滑 1.0pct 和 3.2pct。对于安全与准点的注重,使得民航局再次压低航班增速,有助于航空供需结构边际改善。供给不确定性在于 B737MAX8 复飞,若复飞时间过早或过晚,均将对行业供给产生影响。西南航空 11 月 8 日宣布将波音 737MAX 客机的复飞计划推迟至 2020 年 3 月,预计我国波音 737MAX 复飞时间将更为靠后。

2019 年冬春航季国内航司国际航线增速最高,达到 16.2%,主要由于中日航权开放,每周国内航司中日航班量同比增加 563 班,贡献了 30%的航班增量。而国内航司国内航线增速明显放缓,同增仅 5.0%。另外国际航司增长停滞,同比仅增长 0.6%。

2016-2019冬春航季航班计划

数据来源:公开资料整理

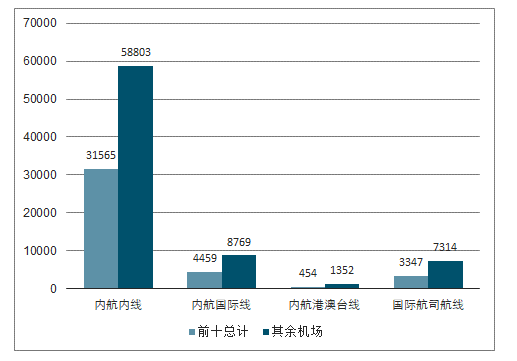

2019 年冬春航季航班量计划增速下滑,但由于近期一线机场新产能陆续投产,带动运营效率提升,一线机场计划航班量占比有所回升。若航司将更多的运力投入到非热门市场,需要对航线进行培育或者承受较低的市场需求和收益水平,而一线市场航空需求更为旺盛。航线结构的改善有助于航司提高航线质量,从而提升航司收益水平。

2018-2019前十大机场航班量占比回升

数据来源:公开资料整理

2019 年冬春航季十大机场航班量增速

数据来源:公开资料整理

考虑到经济刺激政策或带动公商务需求回暖,假设弹性系数回升至过去 10 年均值 1.7。预测,2020年我国 GDP 增速为 6.2%,测算 2020 年航线需求同比增长 10.5%,与供给增速相仿,行业处于弱平衡 ,由于 2019 年低基数效应,行业供需结构或将逐步改善。

RPK 计算法图(2020E)

数据来源:公开资料整理

二、 航空运输回顾与发展趋势

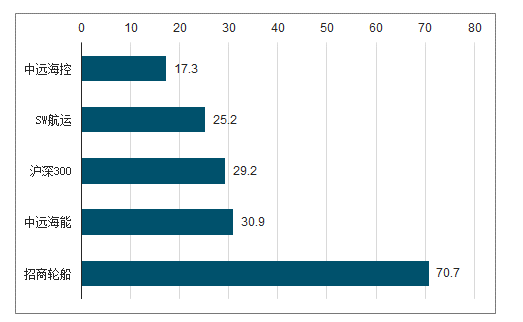

1 月 1 日至 11 月 21 日,SW 航运指数跑输沪深 300 指数。其中,招商轮船涨幅居前,上涨 70.7%,跑赢市场,主要受油运行业复苏驱动;中远海能因 9 月 25 日被加入美国制裁实体清单,股价下跌明显,9 月 25 日至 11 月 21 日,中远海能股价下跌 23.7%;中远海控表现平淡,股价累计上涨 17.3%,跑输市场,主要受宏观经济放缓及贸易摩擦等负面因素影响。

1月 1 日-11 月21 日主要航运上市公司 vs 沪深 300 涨跌幅

数据来源:公开资料整理

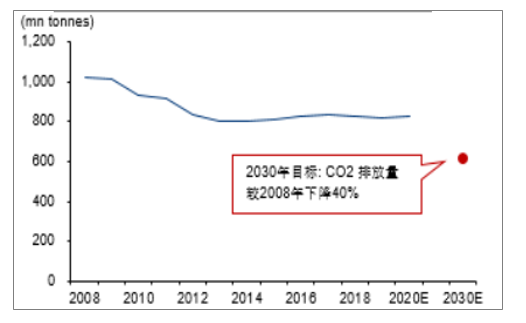

自 2019 年 9 月起,全行业执行压载水公约,对国际船舶压载水和沉积物控制和管理做出规定;2020 年 1 月起,低硫燃油公约生效,未安装脱硫塔装置的船舶将强制转换使用含硫量低于 0.5%的清洁燃油,用以替代行业目前普遍使用的 3.5%含硫燃油。通过一系列的环保规定,IMO 致力于到 2030 年,全球航运业二氧化碳排放量较 2008 年水平下降 40%;截止 2050 年,二氧化碳及其他温室气体排放量较 2008 年水平下降 50%,船舶能源使用效率较 2008 年提升 70%。根据调查数据显示,2018 年全年,来自航运业的二氧化碳排放量占比全球排放量的 2.2%,属污染排放量较高的产业。

全球航运业二氧化碳 (CO2) 排放量及 2030目标

数据来源:公开资料整理

虽然低硫公约的执行将导致全行业燃油成本上涨,但整体我们认为环保条例的陆续生效将对航运业带来中长期的正面影响。低硫公约主要对船舶供给端产生影响,体现在:1)因部分船舶进坞安装脱硫塔,市场有效供给或将减少;2)减速航行以减少燃油消耗,节约成本;3)加快能耗较高的老旧船舶拆解出清;4)抑制新造船订单增加,船东需要考虑目前的船舶设计,油耗指标等是否满足未来的排放要求。

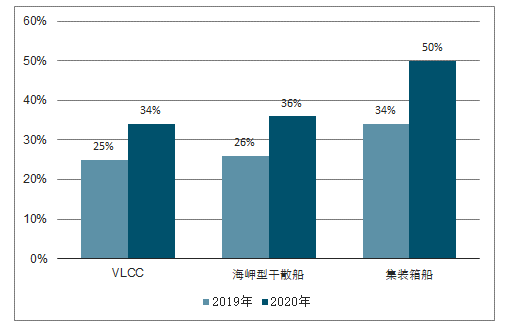

截止 2019 年 10 月,全球已安装脱硫塔的船舶运力占比由 2018 年初的 2.0%上升至 19.0%,其中大型船舶安装的比重较高,小型船舶受船体空间和盈利水平等因素影响,安装比重较低。

2019 年 10 月,油运、集运和干散船舶已安装脱硫塔的运力占比分别为 8.0%、6.0%和 6.0%。同时,Clarksons 预计分别有 9.0%、13.0%和 7.0%的油运、集运和干散船舶计划安装脱硫塔。其中,超大型油轮(VLCC)、大型集装箱船(15,000+ TEU船型)和海岬型干散船舶安装比重较高。

航运各子板块脱硫塔安装占比

数据来源:公开资料整理

主要船型脱硫塔安装占比

数据来源:公开资料整理

行业船舶拆解情况通常和市场景气程度相关。当行业景气程度向好,船舶盈利可观的市场环境下,船东的拆船意愿较低;当行业景气程度下行,运费低迷或低于盈亏平衡点的情况下,船东的拆船意愿较高。考虑到即将执行的低硫条例和随之提升的燃油成本,新旧船舶能耗的区别、老船维护成本的提升、为达到排放要求而新增的船舶改造费用和老旧船二手交易价格等多重因素下,环保监管有望推动部分能耗及维护成本较高,不具有竞争力的老旧船加速淘汰。

新造船订单方面,船舶使用年限一般为 20-25 年,基于目前时间点,行业面临船舶设计的升级换代和提升船舶能耗效率,以更好的适应未来的环保监管和避免燃油成本大幅上涨。例如,目前新造船订单中已经出现的双燃料设计(燃油+天然气),但同时也伴随着造船成本的增加。

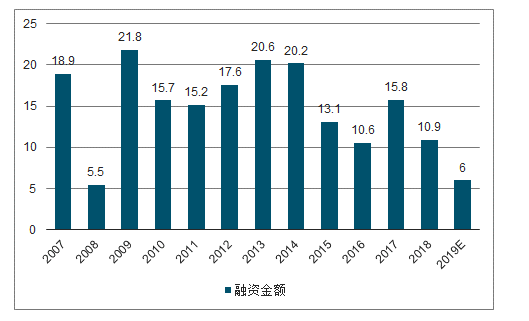

航运公司融资普遍困难也是抑制新造船大幅增加的因素。自 2008 年全球金融危机后,全球经济增速放缓但新造船订单仍处于高位,供需失衡导致航运行业进入持续低迷的盈利周期。根据调查数据显示,2019 年全球航运业融资金额为 60 亿美金(IPO,增发及发债渠道),同比下降 44.5%,较 2009 年下降 72.3%。

2007-2019年全球航运市场融资金额

数据来源:公开资料整理

航行速度是考量船舶有效供给的变量,预测,航行速度每降低 0.25 海里/小时,市场船舶供给将下降 2-3%。在面临燃油成本上涨的大背景下,预测航运公司有可能通过降低行驶速度,以减少燃油消耗,从而减少因使用清洁燃油,带来的成本上涨压力。

航运业面临 2030 年及 2050 年的碳排放及温室气体排放目标,减速航行将减少船舶在运行中的尾气排放,符合行业的治理方向。根据调查数据显示,2018 全年,全球航运业共计产生 8.3 亿吨二氧化碳,较 2008 年下降 19%,同时行业平均航速较 2008年下降约 20%。

1、 油运

2019 年油运行业受多重因素扰动(油轮在海湾地区遭受袭击、部分油运公司受到美国制裁和脱硫塔安装导致部分船舶退出即期市场等),运费出现大幅波动。排除事件性因素的干扰,行业供需格局较 2018 年有所改善,盈利实现同比扭亏为盈。展望 2020 年,行业供需结构仍将保持向好趋势。

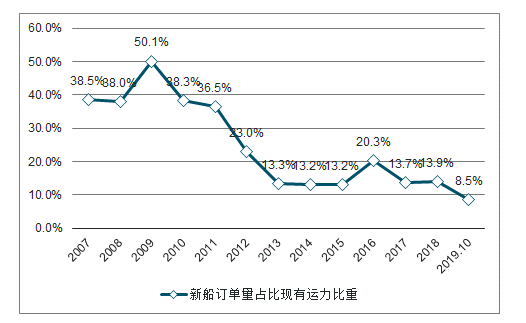

截止2019年10月底,全球VLCC新造船订单量占现有运力的比重处于历史低位的8.5%。考虑到行业面临越发严格的环保监管,对船舶环保节能的性能提出了更高的要求,随之导致更高的造船成本。同时在全球宏观经济放缓的大背景下,行业的融资渠道也将收紧。因此,未来两年行业新造船订单量仍有望处于较低水平。

2007-2019.10年度新船订单量占比现有运力比重趋势

数据来源:公开资料整理

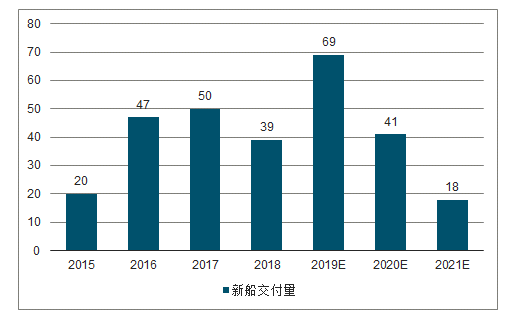

2019 年新船交付量将达到近年来高位,自 2020 年起,新船交付量将明显放缓。根据调查数据显示,2019 年前 10 个月,全球共计交付 61 艘 VLCC,预期2019 年全年交付量将达到 69 艘。剩余订单将于 2021 年底前陆续交付。预期 2020年和 2021 年新船交付量分别为 41 和 18 艘。

2015-2021年新船交付量及预测

数据来源:公开资料整理

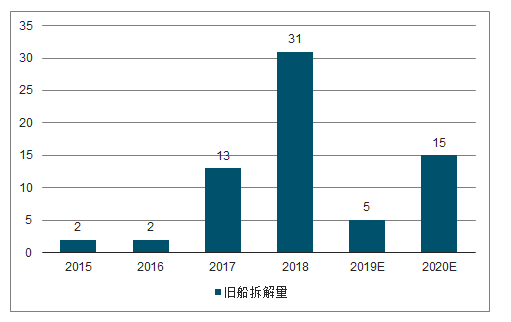

除新船交付量外,旧船拆解量是供给端的另一个变量。年初至今,受益行业景气程度向好,船舶盈利能力显著提升,旧船拆解数量低于市场预期。伴随船舶年限增加,维护和运营成本也将逐步增加。对于超过 15 岁以上的船舶,船舶特检时间由每 5 年检查一次缩短为每2.5 年,以保障船舶的使用安全。

特检费用也将根据船舶实际情况,有所差异。在燃油成本上涨和环保监管越发严格的背景下,能耗较高的老旧船舶竞争力低于节能环保型的年轻船舶。

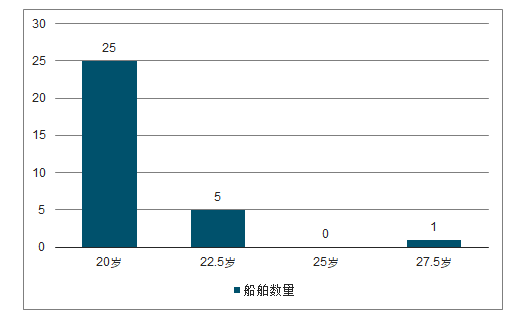

截止 2019 年 10 月,根据调查数据显示,全行业共计有 788 艘 VLCC 船舶,其中 33 艘超过 20 岁。根据船舶年限,预测其中有 31 艘 20 岁以上 VLCC 将在 2020 年面临船舶特检。假设其中有 15 艘老旧船将在 2020 年被拆解。

2015-2020年旧船拆解量及预测

数据来源:公开资料整理

2020 年到期特检年限船舶数量(20 岁以上船舶)

数据来源:公开资料整理

原油海运有效需求由运量和运距两方面构成。产油总量决定运量,产油区域决定运距。总量上,全球原油运输需求平稳;但结构上,过去十年原油供给由高度集中在中东地区往全球分散化,尤其是美国的页岩油革命改变了全球原油供给格局。

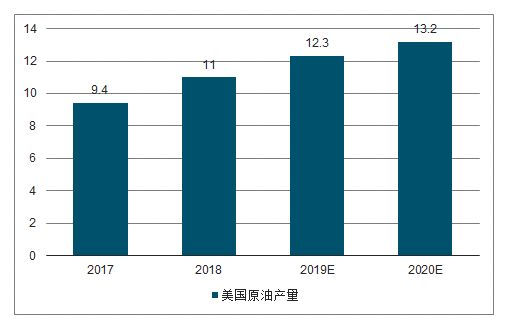

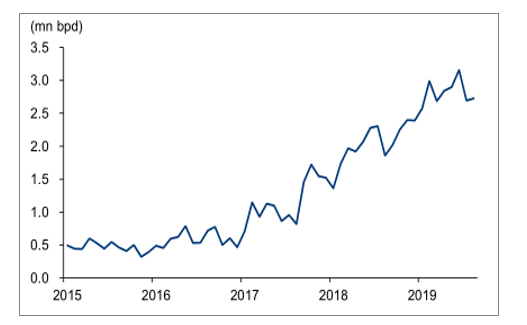

美国于 2015 年底解除原油出口禁令,根据调查数据显示,截止 2019 年 8 月,美国原油出口量从 2015 年的 50 万桶/天大幅上涨至 280 万桶/天。其中,2019 年美国原油总产量将达到 1,230 万桶/天,并预计有望在 2020 年进一步提升至 1,320 万桶/天。2015 年,美国原油海运出口量占比全球原油海运量 0.8%; 预计 2019 年全年,此占比有望大幅提升至 6.9%。

2017-2020年美国原油产量级预测

数据来源:公开资料整理

2015-2019年美国原油出口量趋势

数据来源:公开资料整理

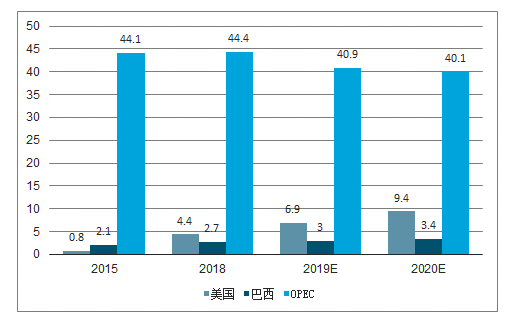

根据调查数据显示,2019 年巴西海运原油出口量将达到 120 万桶/天,占比全球海运原油运输量的 3.0%,较2015 年上涨 0.9 个百分点。美国及巴西地区原油出口对中东原油的替代效应有望拉长海运运输距离。美湾至远东地区航程大约为 120 天,是中东至远东地区航程(约 45 天)的3 倍。

美国 、和 巴西和 OPEC 对应全球海运原油运输量占比

数据来源:公开资料整理

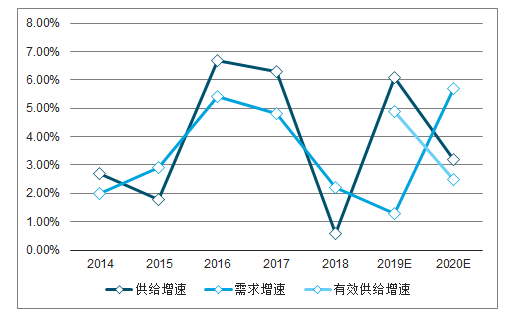

展望 2020 年,我们对油运市场表示乐观。预计 2020 年 VLCC 市场供给增速将从今年的 6.1%大幅下滑至 3.2%,主要因新造船交付大幅下降导致(假设拆船率为 1.5%,2019年行业拆船率预计为 0.4%)。需求方面,预计海运原油需求(载重吨)将由今年的 1.3%大幅提升至 5.7%。需求增长主要受美国原油出口进一步提升带动长行距运输驱动。另一方面,2019 年需求低基数,主要受 OPEC 限产、伊朗和委内瑞拉制裁、中东局势升级影响油轮运输等因素导致。

预测,2020 年因安装脱硫塔而暂时退出即期市场的运力年化比重约 0.7%。因此,2020 年市场实际的有效船舶供给增速将有望下降至 2.5%,进一步利好运费水平的提升。

2014-2020年供需增速趋势及预测

数据来源:公开资料整理

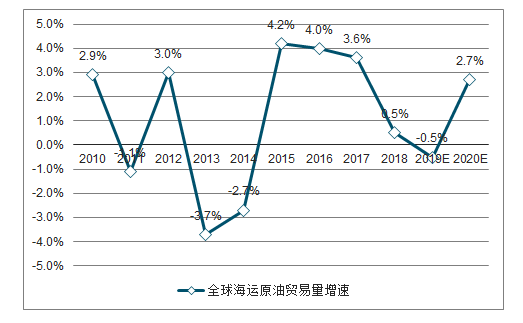

2010-2020年全球海运原油出口量增速趋势及预测

数据来源:公开资料整理

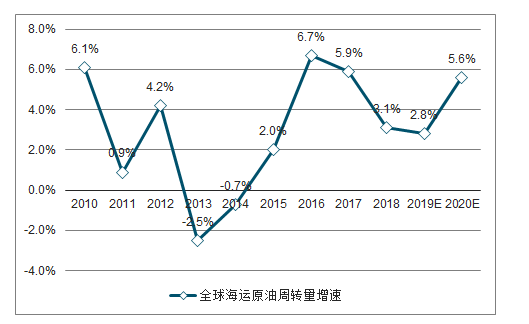

2010-2020年全球海运原油周转量趋势及预测

数据来源:公开资料整理

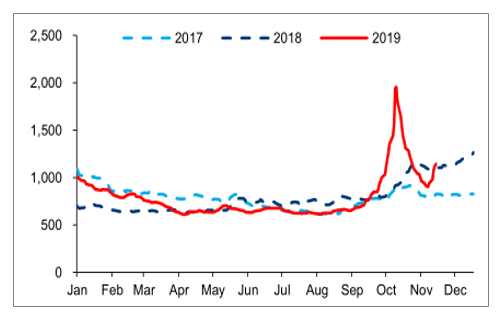

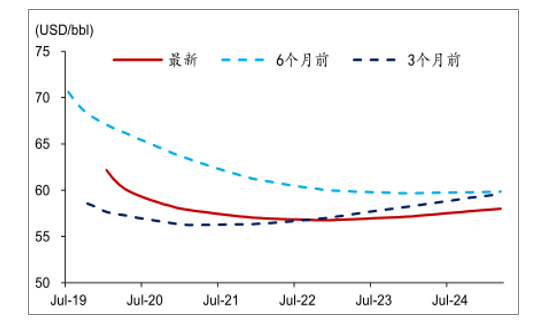

波罗的海原油运输指数(BDTI)

数据来源:公开资料整理

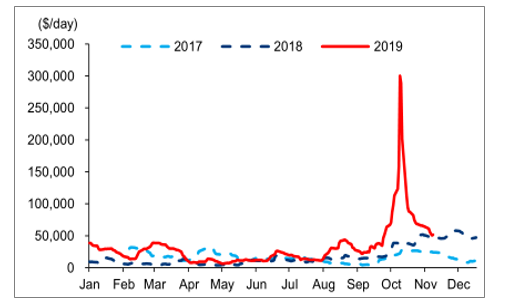

VLCC 中东- 中国航线运费(TD3C TCE )

数据来源:公开资料整理

2、集运

2019 年以来,受全球经济增长放缓和中美贸易摩擦压制,集运板块承压,货量和运费表现不佳。根据调查数据显示,2019 年 1-10 月,中国至美国线平均运价同比下降 5.4%;中国至欧洲线平均运价同比下降 9.4%。在整体需求不佳的背景下,集运公司通过削减航线,优化航线布局等手段,有效控制运力投放,抵消部分需求端下滑带来的负面影响。

宏观经济、贸易摩擦和低硫燃油成本上涨,是行业面临的短期扰动。但不排除因需求低迷和成本上涨的压力,较小规模的航运公司面临更大经营压力。

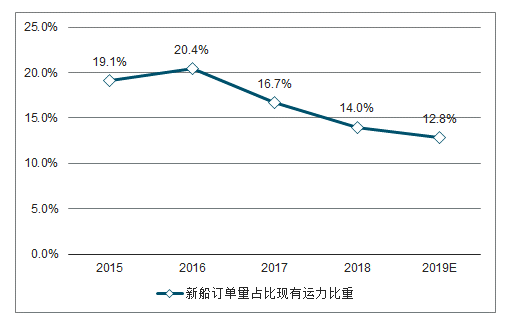

供给方面, 2019 年 10 月底,行业新造船订单量占比现有运力的 12.8%,处于近年来的较低水平。根据调查数据显示,预计 2020 年,行业将新增运力 120 万标准箱,同时旧船拆解量预计将达到40万标准箱(2019年旧船拆解量预计为25万标准箱)。总体,预测行业 2020 年供给增速为 3.3%,较 2019 年的 3.7%有所下降。

2015-2019年新船订单量占比现有运力比重趋势

数据来源:公开资料整理

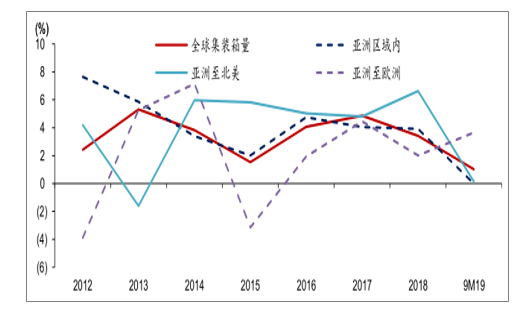

需求方面,2019 年 1-9 月,全球完成集装箱运输量 1.3 亿标准箱,同比增长 1.0%,低增速主要受全球经济增速放缓和贸易摩擦的负面影响。亚洲至北美航线货量同比仅增长0.1%;亚洲至欧洲航线货量同比增长3.7%;亚洲区域内市场货量基本和上年同期持平。基于今年整体货量基数较低,预计明年货量有望同比改善。

2012-2019.9全球集装箱货运量增速趋势

数据来源:公开资料整理

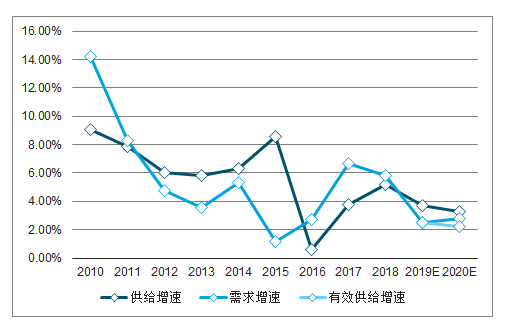

预测 2020 年集运行业需求增速 2.8%,较 2019 年上升 0.3 个百分点;2020年的供给增速将由今年的 3.7%下降至 3.3%,供需均维持小幅增长。考虑到因安装脱硫塔而暂时退出市场的运力,预测 2020 年此部分运力占比约为 1.1%。因此,2020 年行业有效供给增速有望下降至 2.2%。

2010-2020年供需增速趋势及预测

数据来源:公开资料整理

有别于油运和干散的价格机制,集装箱运费包含了集运公司的燃油费用,而油运和干散的运费水平已剔除燃油价格的影响。2020 年起执行的低硫公约对集运行业的成本冲击将大于油运和干散板块。根据调查数据,截止 2019 年 10 月底,全球共计 6%的集装箱船舶已安装脱硫塔设备。根据调查数据显示,截止 2019 年底和 2020 年底,已安装脱硫塔的船舶运力占比预计将达到 18%和 27%。目前,已有多家集运公司陆续出台关于低硫油实施后的新燃油附加费收费机制,但最终货主愿意承担多少的新增燃油成本,还不明确。

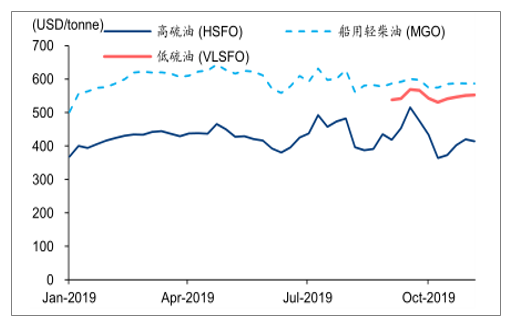

2019 年 9 月 1 日至 11 月 21 日,船用高硫油(HSFO 180 CST 新加坡)均价为 427 美金/吨,0.5%低硫油(VLSFO))均价为 548 美金/吨,比高硫油高出 28%;船用轻柴油(MGO)均价为 587 美金/吨,较高硫油高出 38%。大部分船舶将直接使用低硫油,但不排除在条例生效初期,因燃油供应短缺问题,部分船舶将暂时使用较贵的船用轻柴油。

各品类燃油价格对比

数据来源:公开资料整理

布伦特原油期货商品曲线

数据来源:公开资料整理

3、散运

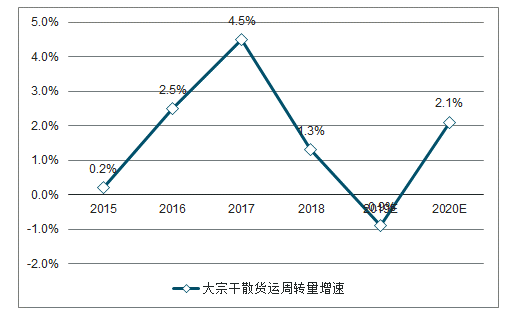

2019 年 1 季度,受巴西矿难和澳洲飓风等异常因素,干散运输需求遭遇重大负面影响,导致市场运费低迷;自 5 月起,巴西和澳洲铁矿石出货量陆续恢复,供给端部分船舶因安装脱硫塔临时退出市场,供求改善共振,运价大幅回升。2019 年 1-10 月,BDI 均值为 1,344点,同比下跌 1.9%。尽管经济增速放缓压力犹存,但即将执行的低硫条规将驱动部分船舶因安装脱硫塔而暂时退出即期市场,市场有效运力增速将放缓。整体,行业供需增速将保持平稳,其中小宗散货市场供需结构优于大宗散货市场。

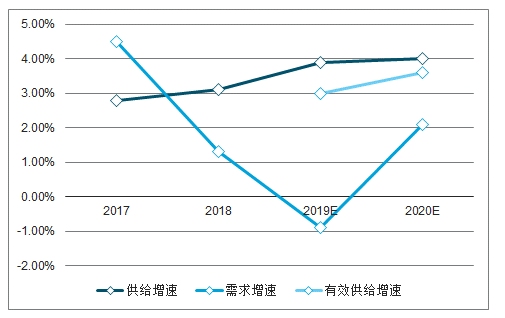

预计 2019 年和 2020 年整体大宗船舶的运力供给增速分别为3.9%和 4.0%。截止 2019 年 10 月,已安装脱硫塔的海岬型和巴拿马型船舶运力占比分别为13%和3%,同时Clarksons预计另有13%和3%的运力计划安装脱硫塔。预测,2020 年因安装脱硫塔而退出即期市场的船舶预计将影响 0.4%的行业供给。因此,2020 年行业有效供给增速有望下降至 3.6%。

运费表现方面,今年年初因受事件性扰动,全年运费均值受负面影响。预期 2020 年在今年低基数的基础上,运费均值有望同比改善。

2015-2020年全球大宗干散货周转量增速趋势及预测

数据来源:公开资料整理

2017-2020年大宗干散海运市场:供需增速趋势及预测

数据来源:公开资料整理

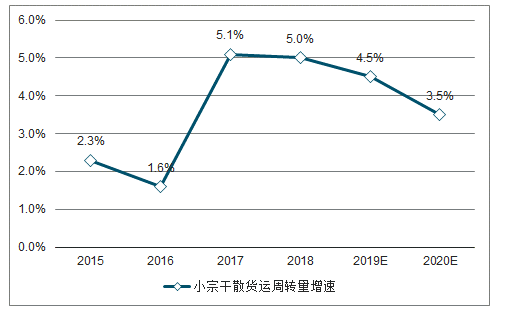

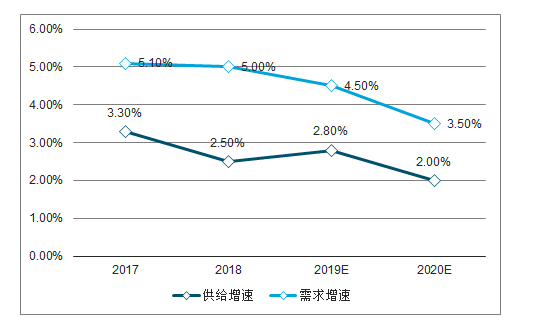

供给方面,预计 2020 年小宗干散船舶(超灵便型和灵便型船)供给增速为 2.0%,较 2019 年下降 0.8 个百分点。小船受船舱空间限制,安装脱硫塔的船舶比例较小,对即期市场的供给端影响有限。需求方面,我们预测 2020 年小宗干散需求增速将由今年的 4.5%下降至 3.5%,主要受全球经济增速放缓及印度尼西亚自 2020 年 1月起限制镍和铝土矿出口导致。

2015-2020年全球小宗干散货周转量趋势及预测

数据来源:公开资料整理

2017-2020年小宗干散海运市场:供需增速趋势及预测

数据来源:公开资料整理

相关报告:智研咨询发布的《2020-2026年中国航空运输行业市场运行潜力及投资趋势预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国民用航空运输行业市场研究分析及未来发展潜力报告

《2025-2031年中国民用航空运输行业市场研究分析及未来发展潜力报告》共七章,包含高铁时代航空客运行业发展机遇与挑战分析,中国民用航空运输行业重点企业经营分析,中国民用航空运输行业前景预测与投资策略规划等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询