一、市场现状

ODM又称原始设计商,是一家厂商根据另一家厂商的规格和要求,设计和生产产品。受委托方拥有设计能力和技术水平,基于授权合同生产产品。ODM上游主要为电子元器件等厂商,下游为智能手机、笔记本以及可穿戴设备等消费电子品牌厂商,其中智能手机为主要的下游应用。

从ODM行业的下游应用来看,由于换机周期的拉长,全球智能手机出货量从2017年开始持续下跌,2018年全球智能手机出货量14.05亿台,同比下跌4.1%。进入2019年一季度,智能手机市场开始持续回暖,跌幅不断收窄。2019年Q3全球智能手机出货量3.58亿部,同比增长0.8%,摆脱了连续两年的下降,首次重回增长。

全球智能手机季度出货量变化

数据来源:公共资料整理

相关报告:智研咨询发布的《2020-2026年中国手机ODM行业市场运行潜力及竞争格局预测报告》

从下游手机厂商的竞争情况来看,三星、华为、苹果、小米、Oppo为全球前五大智能手机厂商,2018年市场份额分别为20.8%、14.7%、14.9%、8.7%、8.1%。进入2019年,华为持续高增长,已经超过苹果成为全球出货量第二大的手机厂。三星、华为、苹果、小米、Oppo2019年Q3出货量分别为7820万部、6660万部、4660万部、3270万部、3120万部,同比分别增长8.3%、28.1%、-0.6%、-3.3%、4.0%,增速较上个季度分别提高了2.7pct、19.8pct、17.5pct、-4.5pct、3.7pct。

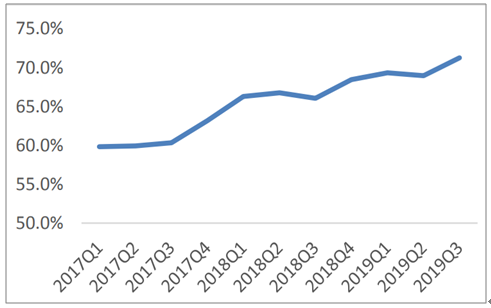

从前五大手机厂商市占率来看,从2017年Q1的59.8%提高到2019年Q3的71.3%,市场集中度呈现不断提高的趋势,Top5厂商的领先优势不断扩大。

全球各大手机品牌市场份额

数据来源:公共资料整理

全球Top5智能手机厂商市场份额

数据来源:公共资料整理

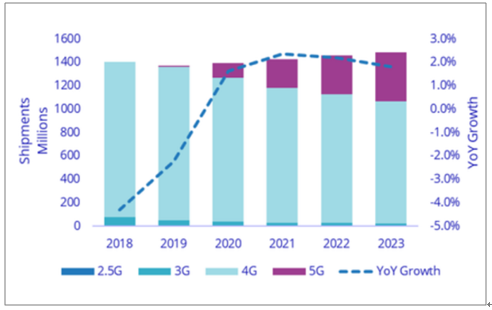

从5G手机出货量来看,2019年8-10月,国内5G手机出货量分别为21.9万、49.7万、249.4万部,在智能手机中的渗透率分别为0.7%、1.4%、7.2%,呈现出快速提高的趋势。目前5G手机起步价一般高于3000元人民币,处于较高的范围,随着5G方案的成熟,预计2020年部分5G手机的价格可能会降至1000-2000元人民币左右,将有效带动5G手机的需求爆发。2019年5G手机出货量占比仅为0.5%,2020年将迎来爆发,出货量将占智能手机总出货量的8.9%,达到1.24亿部,到2023年,这一比例预计将增长至28.1%。

在5G的带动下,全球智能手机市场将于2020年开始迎来复苏,有望重新恢复增长。另外,由于5G手机的单价相比4G有大幅提高,全球智能手机整体的市场规模的增速将显著高于出货量的增速,全球智能手机市场的复苏将有效带动上游ODM行业需求的增长。

全球智能手机出货量及预测(百万台)

数据来源:公共资料整理

采用ODM模式生产的手机基本都集中在中低端手机,相比于高端手机,中低端手机主要竞争力体现在价格上。与手机品牌厂商自己研发、设计、生产一款手机相比,在研发效率和成本管控方面,ODM具有明显优势,主要体现在ODM企业可以统一备货,研发资源共用,并在生产上对产能进行合理调配,提高产能利用率。

为了优化成本及研发资源、提升其产品的竞争力,手机品牌厂商开始加大ODM比例,除了华为调整了委外政策,将ODM比例从32%缩减到18%,大部分厂商均扩大了ODM比例。其中三星为了与中国厂商在中低端机型上价格上进行竞争,ODM比例从2018年的3%提高到8%,Oppo将ODM比例从9%提高到了18%。

全球各大手机品牌厂商ODM机型及占比

- | 2018 | 2019E |

苹果 | 0% | 0% |

三星 | 3% | 8% |

华为 | 32% | 18% |

小米 | 75% | 75% |

Oppo | 9% | 18% |

Vivo | 0% | 0% |

联想 | 85% | 85% |

LG | 30% | 50% |

Meizu | 70% | 30% |

Nokia | 0% | 40% |

数据来源:公共资料整理

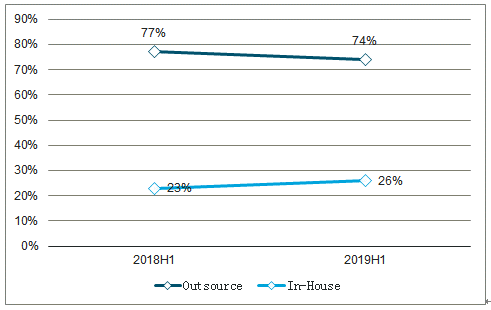

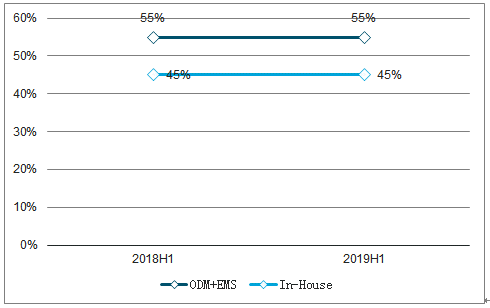

从ODM占比来看,全球智能手机中采用ODM设计的占比从2018年上半年的23%提高到了2019年上半年的26%。从生产环节来看,ODM+EMS生产占比比较稳定,2019年上半年ODM+EMS生产占比为55%,与2018年上半年持平。从ODM潜在的市场空间来看,全球智能手机市场每年出货量约14亿部,其中低端手机(400美金以下)占据了主体,约10亿部。2018年手机ODM厂商智能手机整体出货3.2亿部,占中低端手机出货量的比例约32%,仍有巨大的提升空间。随着ODM模式在成本上的优势被手机厂认可,各大手机品牌厂商有望提高ODM比例,ODM出货量占比有望持续提高。

全球智能手机ODM设计占比

数据来源:公共资料整理

ODM及EMS生产占比

数据来源:公共资料整理

二、竞争格局

从ODM行业的盈利模式来看,手机ODM公司的利润空间主要来自于研发方案,供应链成本管控以及生产制造。ODM厂除了要投入资金进行研发,还要花费大量的资金进行物料采购,厂房建设。ODM行业属于高投入,利润率低的行业,行业毛利率在8%左右,净利润率往往不到3%。对于ODM企业来说,一款手机往往要出货量达到百万级别,才能实现盈亏平衡,规模效应明显。

随着下游手机市场逐渐集中到几个品牌商手里,手机品牌商的议价能力越来越强,ODM企业的供应链环节的利润被压缩,必须通过出货量来弥补,对于小的ODM厂,生存越来越艰难,市场逐渐集中到几个大型龙头ODM企业手中。从全球前十大ODM企业出货量的变化也可以看出来,从2015年开始,龙头企业领先优势越发明显,闻泰、华秦、龙旗出货量分别从2015年的5950万台、5180万台、2760万台增长到2018年的9020万台、8500万台、6000万台,而其他大部分ODM企业出货量均呈现下滑趋势。

在规模效应的驱动下,预计未来手机ODM行业加速呈现头部集中的趋势,2018年TOP3ODM厂商闻泰,华勤和龙旗出货占比已经达到73%,未来随着ODM行业的加速洗牌,头部厂商占比有望持续提升。

全球ODM企业Top10出货量(百万台)

年份 | 2017 | 2018 | ||

1 | 闻泰 | 83.7 | 闻泰 | 90.2 |

2 | 华勤 | 79.1 | 华勤 | 85 |

3 | 龙旗 | 34.2 | 龙旗 | 60 |

4 | 与德 | 17.3 | 中诺 | 17.8 |

5 | 天珑 | 15.4 | 天珑 | 11.5 |

6 | 锐嘉科 | 8.1 | 与德 | 5 |

7 | 中诺 | 5.9 | arima华冠 | 1.2 |

8 | 西可 | 4.8 | CCI华宝 | 1 |

9 | 华冠 | 2.7 | 锐嘉科 | 0 |

10 | 华宝 | 2.6 | 西可 | 0 |

数据来源:公共资料整理

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国柿子行业市场政策、产业链图谱、供需现状及发展趋势研判:海外市场持续火爆[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![趋势研判!2025年中国数字化医院行业整体发展形势分析:行业蕴藏着巨大的发展潜力,市场规模有望达到525亿元,其中硬件规模约占58.90%[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![趋势研判!2025年中国健康管理行业全景分析:市场规模将达到13225.5亿元,具有巨大的市场需求潜力,行业发展前景广阔[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![研判2025!中国特种聚醚行业产业链、市场规模及产量分析:市场规模受需求疲软影响大[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2025!中国钴酸锂行业产业链、价格及产量分析:钴价上行推高钴酸锂成本,产业链韧性成行业突围关键[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![研判2025!中国荔枝行业发展历程、产业链、种植面积、产量及未来趋势分析:荔枝市场空间广阔,产量将增至365.04万吨[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)