一、纺织制造回顾

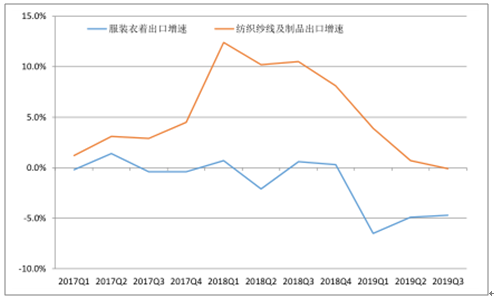

2019年受制于中美贸易摩擦的不确定性以及全球经济大环境的低迷,国内纺织品出口面临严峻挑战,以人民币计价,今年1-10月国内纺织纱线及织物出口同比增长5.5%,服装及衣着附件出口同比持平;以美元计价,今年1-10月国内纺织纱线及织物出口同比增长0.4%,服装及衣着附件出口同比下滑4.8%。

美国目前仍是中国纺织服装出口最主要的市场之一,占中国纺服整体出口约17%的比重,目前美国已对中国纺织服装中的部分加征10%关税,还有大部分可能于12月15日加征,考虑商品关税加码的不确定性暂时无法得到解决,下游需求日益谨慎,呈现出订单量下降、少量多批次下单、海外多元化采购等应对措施,叠加国内终端需求的疲弱,19年纺织制造企业面临出口与内销的双重压力。

2017-2019Q3中国服装衣着与纺织纱线制品出口增速(美元计价)

数据来源:公开资料整理

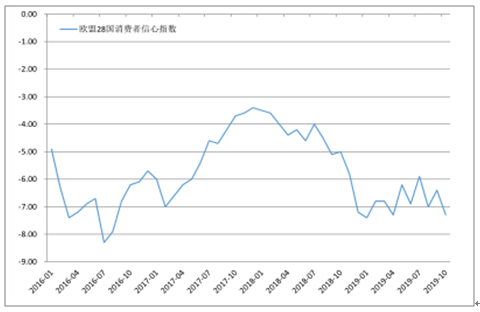

从纺织品服装出口的主要几个市场来看:美国经济出现放缓迹象,10月制造业PMI下滑至48.3,19年以来持续下降,服装及配饰的零售增速放缓;欧洲方面,10月欧盟28国制造业PMI下降至45.9,19年以来同样持续下降,消费者信心指数由18年初的-3.5下降至19年10月的-7.3。整体来看,除了美国市场由于贸易争端引起的关税政策调整影响中国的纺织品服装出口之外,其他海外主要消费市场由于经济环境的恶化,也在拖累中国纺织品服装出口的增速。

欧元区与美国制造业PMI指数

数据来源:公开资料整理

2016年以来欧盟28国消费者信心指数

数据来源:公开资料整理

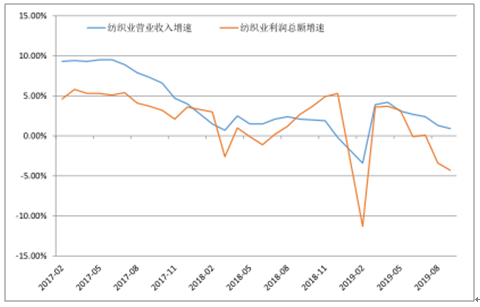

2017年-2019年8月国内纺织业营业收入与利润总额增速

数据来源:公开资料整理

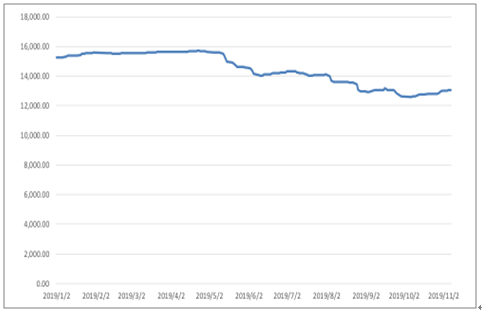

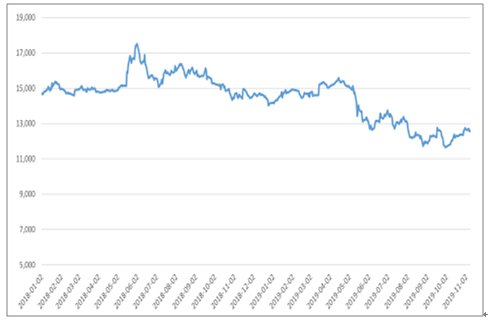

2019年以来国内棉价基本呈现单边下行的走势,年初至今现货棉价格下跌15%,10月中美贸易谈判有所进展后棉价略有回暖。短期来看,随着近期新棉的上市,国内陈棉结转库存偏高,国内棉花的供给压力较大,下游厂家经过了去年至今的大跌行情后,采购需求普遍谨慎。棉价的走弱对纺织制造行业整体造成了进一步的拖累。

2019年至今国内棉花现货价格

数据来源:公开资料整理

2018年至今郑棉主力合约价格

数据来源:公开资料整理

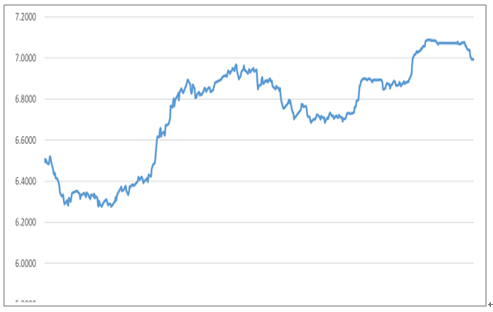

2019年5月开始,由于贸易冲突的反复,人民币兑美元保持弱势,年初至今汇率下跌约3%,部分缓解了纺织制造企业出口业务的毛利率与汇兑收益。

2018年至今人民币兑美元中间价走势

数据来源:公开资料整理

面临劳动力、环保、资金等各项成本上涨的压力以及贸易战带来的关税加征的不确定性,纺织服装制造龙头近几年来产能的拓展主要向低成本优势的越南、柬埔寨等东南亚地区布局,在当前内部订单量下滑、外部环境不确定的背景下,龙头公司继续通过拓展海外产能来获取一定的成本和订单优势,弱市下进一步扩大市场份额。

纺织制造龙头公司在东南亚产能布局

公司 | 海外扩张方向 | 海外产能 |

百隆东方 | 越南 | 70万锭,占全部 产能50% |

华孚时尚 | 越南 | 30万锭,占全部 产能16% |

健盛集团 | 越南 | 2.5亿双棉袜、 1800万件无缝针 织运动服饰 |

伟星股份 | 孟加拉国 | 拉链9240万条、 金属扣8400万套 |

申洲国际 | 越南、柬埔寨 | 越南占制衣产能 14%,柬埔寨占制 衣产能15% |

数据来源:公开资料整理

二、二级市场回顾

2019年以来,受零售环境低迷、经济增速下行、贸易战等各方面影响行业基本面和估值预期,纺织服装板块整体表现较为疲软,行业指数跑输沪深300与创业板指数(在中信29个子行业中名列第26位)。截止11月11日,沪深300指数上涨29.64%,创业板指数上涨33.79%,纺织服装板块指数(申万)上涨1.21%,表现弱于大小指数。分子板块来看,纺织制造板块(+3.22%)表现略好于服装家纺板块(-0.07%),上半年板块曾跟随市场反弹,4月后受零售低迷、盈利增速放缓等因素影响,基本呈现单边下跌的走势。

2019年至今板块指数收益率

数据来源:公开资料整理

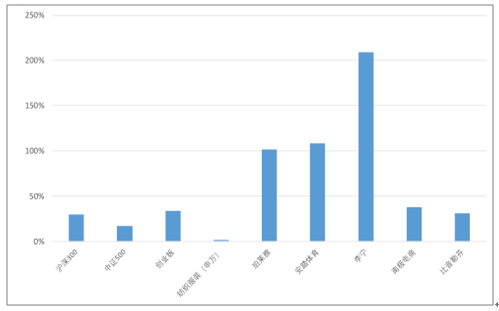

在终端零售增长乏力的情况下,今年纺织服装板块中大多数个股在年初跟随市场反弹之后,表现平淡,但其中也不乏基本面驱动下大幅跑赢指数的标的:港股运动服饰作为行业增速最快的品类之一,安踏体育与李宁在今年股价分别实现了100%以上和200%以上的涨幅;化妆品中珀莱雅作为高增长的稀缺标的,今年股价涨幅达到100%以上;以南极电商、比音勒芬为代表的业绩高成长龙头,同样跑赢行业指数与沪深300指数。总体来看,虽然纺织服装行业整体机会乏善可陈,但自下而上仍有部分优质赛道的龙头跑出了显著的超额收益,这些龙头公司在估值上也享受了明显的溢价。

2019年至今板块中部分龙头公司大幅跑赢指数

数据来源:公开资料整理

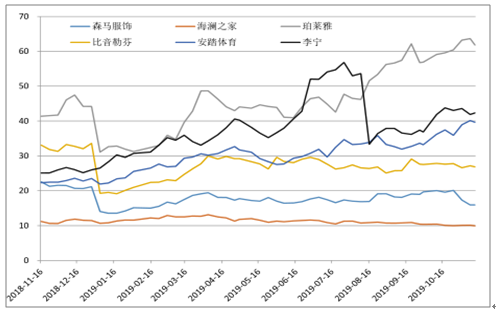

过去一年板块中部分白马股PE估值对比

数据来源:公开资料整理

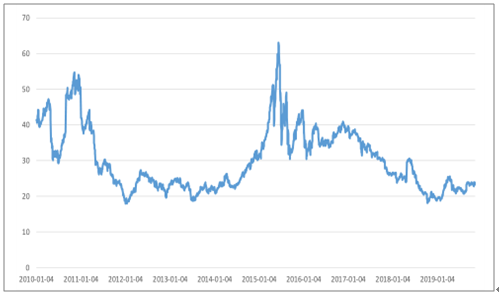

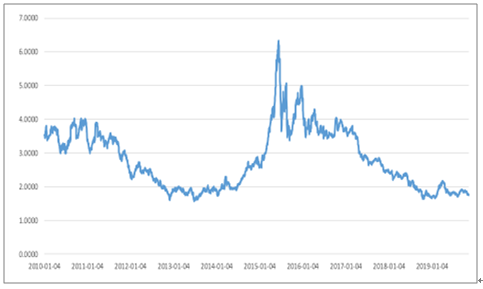

2010年以来在行业整体业绩增速从高速向中低速切换的阶段,板块估值高低主要取决于二级市场整体流动性、风险偏好、市场情绪等因素。在2012-2014年纺织服装行业低迷时期(业绩增长预期与估值不断下调),板块整体PE估值与PB估值在22倍与1.9倍左右(期间最低18倍PE,1.6倍PB)。经过3年多的持续调整,板块整体估值已经从2015年牛市的最高60倍PE与6倍PB下跌至目前的23倍PE与1.8倍PB附近,重回历史底部区域。

2010年至今纺织服装行业PE估值

数据来源:公开资料整理

2010年至今纺织服装行业PB估值

数据来源:公开资料整理

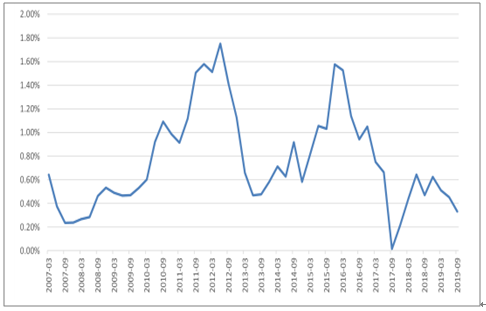

2019年至今公募基金对纺织服装板块的配置比例变化不大,也已经充分反映了市场板块总体较为悲观的预期。

纺织服装行业占公募基金持股市值比例

数据来源:公开资料整理

三、2020年展望

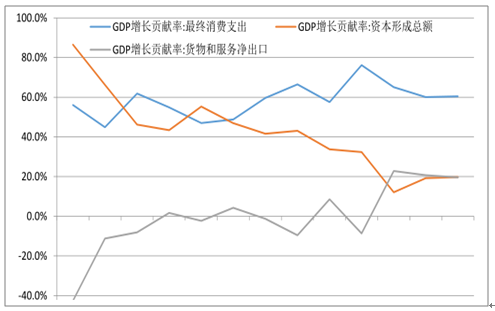

1、消费的重要性日益突出从现在和未来都将是中国经济增长的主要动力

2015年以来消费对国内经济的增长起到了越来越重要的作用,2019年前三季度最终消费支出对GDP的增长贡献为60.5%,15年以来消费的贡献基本保持在60%以上,一方面,消费在经济波动下始终能够保持中高速增长的韧劲,另一方面也和投资与出口增速下降后消费支出贡献占比被动上升有一定的关系。

面对内外环境变化,无论是应对短期增长压力,还是推动中长期高质量增长,国家宏观政策上都将更重视消费对经济的支撑作用,19年以来出台的减税、20条促进消费的意见、放松汽车限购、活跃夜间经济等政策措施,都旨在挖掘居民消费的潜力。

2009年以来消费支出对GDP增长贡献

数据来源:公开资料整理

消费既是经济增长的动力,更是经济发展的结果,在国内经济增速整体放缓的过程中,消费的增长也将不可避免的出现减速,只是相对于投资和出口这两架马车而言,消费现在和未来的增速相对更好。另外从国内外社会发展的历史看,在经济水平达到一定阶段之后,消费大的升级不可逆转,具体表现为内部结构的分化。从国内消费结构的变化来看,已经呈现出越来越明显的从物质型消费向服务型消费升级的趋势——2017年中国服务型消费支出占居民最终消费支出的比重超过40%,2018年这个比例达到49.5%,2019年前三季度这一比重进一步提升到50.6%。消费对经济结构优化和升级形成了重要影响。

2、棉价疲弱+贸易摩擦常态化

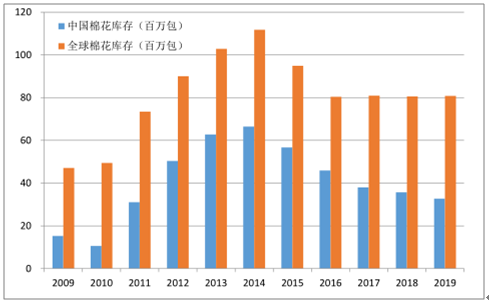

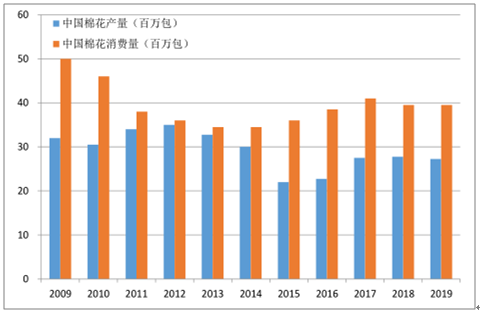

预测,2019/2020年度我国棉花产量为591万吨,同比下降约20万吨,消费量约802万吨,与上年基本持平;USDA预测2019/2020年度我国棉花产量为593万吨,较上年下降约11万吨,消费量为860万吨,预测全球棉花产量为2655万吨,消费量为2645万吨。总体来看,全球棉花处于产大于求的状态,国内棉花则处于产不足需的状态,缺口主要由国储棉抛储与进口棉满足。经过多年的国储棉轮出,预计国储棉库存处于近几年偏低水平,若中美能够达成阶段性贸易协议,预计国储棉将轮入美棉,这将有利于棉价的上移,但考虑到下游需求的低迷短期看不到改观,棉价重心难有太大的抬升幅度。长期来看,随着国内棉花库存的逐步消化,产不足需的格局有望拉动国内棉价在2020年下半年甚至2021年重心整体上移。整体2020年的棉价对生产制造企业较难形成拉动力。

2009-2019年全球与中国棉花库存

数据来源:公开资料整理

2009-2019年中国棉花产量与消费量

数据来源:公开资料整理

尽管目前中美贸易谈判重启令产业得以喘息,但协议尚未达成,市场担忧情绪难以消除,考虑到贸易摩擦的复杂性和持续性,出于规避可能的关税上调风险,本身盈利水平不高的中低端产能向海外转移的趋势难改,下游采购订单外流,预计纺织制造产业需求在2020年仍将维持偏弱的格局,海外产能占比较高或者布局较早的纺织制造龙头(例如申洲国际、百隆东方、健盛集团等)有望在承接海外订单方面相对收益。

在需求较弱、棉价低迷、贸易摩擦和汇率等充满不确定性的大背景下,2020年的纺织制造行业仍将是挑战大于机遇,少部分国际化产能配置、产业链较为完备的龙头公司经营的稳定性相对较强。

相关报告:智研咨询发布的《2020-2026年中国纺织制造行业市场前景规划及投资规模预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国纺织制造行业市场运营态势及发展前景预测报告

《2022-2028年中国纺织制造行业市场运营态势及发展前景预测报告》共十四章,包含2022-2028年纺织制造行业投资机会与风险,纺织制造行业投资战略研究,研究结论及投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。