近2-3年以来,烯烃原料多元化从成本和供给量两方面影响整个行业。从乙烯层面来看,2018年全球乙烷/LPG占乙烯原料的比例已至22%/15%,较2017年继续提升2/1pct,其中中东/北美地区的轻烃(乙烷/丙烷/丁烷)原料占比已至77%/82%,基于资源禀赋优势,美国将在2019-2021年陆续释放674.4万吨乙烷裂解产能,中东地区亦有新建轻烃裂解乙烷项目。而中国也正进入新一轮乙烯投资期,且原料更显多元化,2019-2021年目前已经基本建成或开始建设的项目中,合计乙烯产能将达到1698万吨,其中CTO/MTO项目占比14.3%,乙烷/丙烷裂解项目占比51.5%,预计国内乙烯原料多元化趋势仍将持续,或将导致一轮产能冲击。

中国乙烯原料多元化

数据来源:公共资料整理

相关报告:智研咨询发布的《2020-2026年中国烯烃行业市场发展调研及投资潜力研究报告》

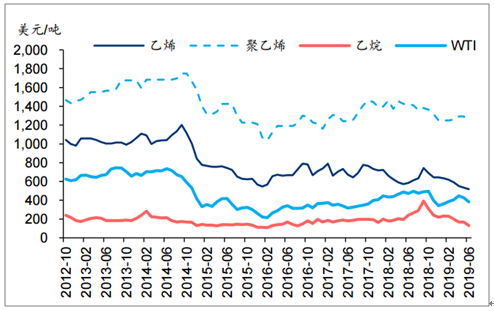

美国乙烯产业链价格中枢整体下滑

数据来源:公共资料整理

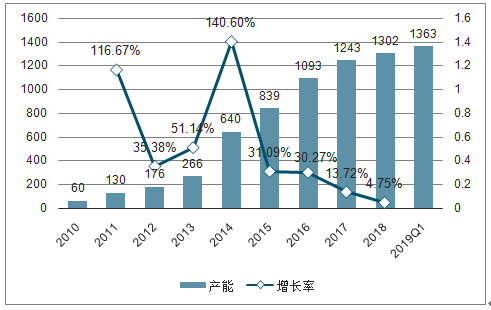

2010年我国第一套CTO装置——神华包头60万吨CTO项目投入商业化运营,标志着我国实现了煤基甲醇制烯烃技术工业化应用“零”的突破;2011年中原乙烯20万吨MTO项目投产,成为我国第一套投入运行的商业化MTO装置。之后的2014-2016年是我国煤制烯烃项目的投产高峰。截止到2018年,我国共有煤制烯烃装置总规模1302万吨,2010-2018年CAGR为47%。

2010-2019Q1煤制烯烃产能及增速(单位:万吨,%)

数据来源:公共资料整理

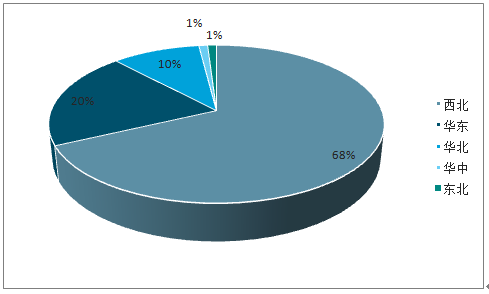

截至2019年第一季度,我国西北、华东、华北、华中、东部地区所拥有的煤基甲醇制烯烃装置产能分别占据全国总产能的68%、20%、10%、1%、1%。我国煤基甲醇制烯烃项目的具有明显地域特征:第一,大部分装置位于西北地区;第二:东部沿海地区是我国煤基甲醇制烯烃装置另外一个密集地区,这些区域的装置距离消费地很近,但大部分外购甲醇。

2019年一季度中国煤制烯烃装置产能地区分析(单位:%)

数据来源:公共资料整理

从成本端而言,北美乙烷原料亦对传统乙烯行业产生影响,由于全球乙烯主要来自于石脑油路线,2014年之前乙烯价格趋势基本与油价一致。但伴随北美地区乙烷裂解项目持续落地,乙烯价格逐步与油价脱钩,乙烷-乙烯生产的高盈利逐步回落预计伴随乙烯下游配套产品的逐步建成,乙烯-聚乙烯生产的高盈利亦将收窄,由于聚乙烯等下游产品运输便利,叠加北美乙烯出口增加,预计将逐步影响全球乙烯产业链成本中枢。

除了直接的产能冲击外,乙二醇等产品还面临着差异化路线的产能竞争。由于草酸酯法煤制乙二醇工艺的逐步成熟,2019/2020年亚洲拟新投产的煤制乙二醇产能达490/202万吨,占当年投产量的58%/70%,国内该领域领先企业成本已下降至3600元/吨,且伴随产率提升成本仍有下降空间。

2014年以来煤/甲醇基及丙烷路线丙烯产能扩张

数据来源:公共资料整理

2002-2014年中国PVC进口依存度快速下降

数据来源:公共资料整理

丙烯方面,2009-2014的高油价促使国内企业探索催化裂化及蒸汽裂解之外的新路径,而伴随煤制烯烃及丙烷脱氢技术路线的成熟,2012年以来我国丙烯新工艺产能快速增长。根据百川资讯,2014年国内煤/甲醇基及丙烷路线的丙烯产能分别为376/380万吨,到2018年则分别增长47%/115%至551/817万吨。尽管2019-2022年丙烯供应方面来自新原料及下游产品挤出方面的冲击较乙烯更少,但MTO/炼化一体化/轻烃裂解的副产及丙烷脱氢等多种工艺路线的新产能仍将带来供给端过剩的隐忧。

从生产成本端分析,伴随美国页岩气革命后全球丙烷价格趋弱(相比于油价),2015年以来丙烷脱氢制丙烯成本始终与石脑油裂解、东部煤制丙烯在同一区间,且年内因其丙烷的燃料属性而呈现出冬季走高,夏季走低的季节性波动。而相较于甲醇制丙烯成本优势明显,但较西北产煤区成本略有不及。2019年11月正值冬季,丙烷脱氢生产成本月4910元/吨,低于石脑油裂解制丙烯的4950元/吨,略高于东部煤制丙烯4703元/吨的成本。

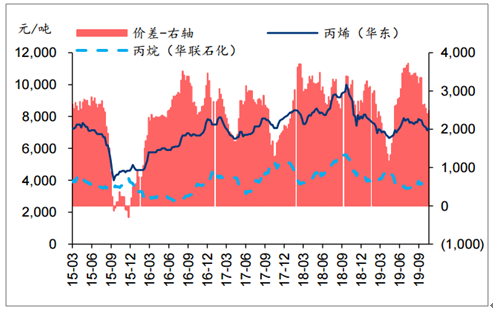

丙烷脱氢制丙烯仍具竞争力

数据来源:公共资料整理

2019年9月以来伴随供暖需求季节性走强,丙烷价格上涨14.1%至4050元/吨,叠加需求低迷影响,华东地区丙烯价格下跌5.0%至7265元/吨,PDH价差收窄28.2至2486元/吨,但盈利仍然良好。乙烯方面,国内装置仍以石脑油裂解为主,未来主要出现的新工艺包括轻烃裂解及乙烷裂解装置,轻烃裂解较石脑油工艺趋近,而乙烷裂解依托于原料低价及高产率优势,盈利能力丰厚。

丙烷脱氢制丙烯价差逐步回落

数据来源:公共资料整理

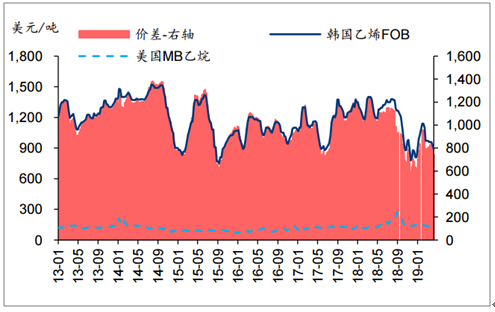

乙烷裂解盈利仍然丰厚

数据来源:公共资料整理

近年来,中国对烯烃行业愈发重视。早在2006年7月7日,国家发改委发布的《国家发展改革委关于加强煤化工项目建设管理促进产业健康发展的通知》,表示发展煤化工产业,有利于推动石油替代战略的实施,满足经济社会发展的需要。2018年10月1日,自然资源部发布《化工行业绿色矿山建设规范》,通过标准的制定,充分调动矿山企业的积极性,加强行业自律,使矿山企业将高效利用资源、保护环境、促进矿地和谐的外在要求转化为企业发展的内在动力。相关政策为行业创造了良好的宏观政策环境。

与烯烃相关的主要法律法规和产业政策

实施时间 | 发布部门 | 主要政策 | 主要内容 |

2017年2月8日 | 国家能源局 | 《煤炭深加工产业示范“十三五”规划》 | 优化完善甲醇制芳烃技术,开展百万吨级工业化示范。开发新一代甲醇制烯烃技术,进一步提升催化剂、反应器等关键技术,适时推动百万吨级工业化示范。 |

2017年3月22日 | 国家发改委、工信部 | 《现代煤化工产业创新发展布局方案》 | 规划布局内蒙古鄂尔多斯、陕西榆林、宁夏宁东、新疆准东4个现代煤化工产业示范区,推动产业集聚发展,逐步形成世界一流的现代煤化工产业示范区。每个示范区“十三五”期间新增煤炭转化量总量须控制在2,000万吨以内(不含煤制油、煤制气等煤制燃料)。将列入《现代煤化工产业创新发展布局方案》的新建煤制烯烃、煤制芳烃项目(不包括煤制油、煤制气等煤制燃料项目),下放省级政府核准。 |

2017年12月5日 | 国家发改委、工信部 | 《关于促进石化产业绿色发展的指导意见》 | 深入推进石化产业供给侧结构性改革,以“布局合理化、产品高端化、资源节约化生产清洁化”为目标,优化产业布局,调整产业结构,加强科技创新,完善行业绿色标准,建立绿色发展长效机制,推动石化产业绿色可持续发展。 |

2017年12月13日 | 国家发改委 | 《新材料关键技术产业化实施方案》 | 重点发展聚碳酸酯、特种聚酯等高性能工程塑料;提升先进复合材料生产及应用水平。重点发展高性能碳纤维、对位芳纶、超高分子量聚乙烯纤维等材料。 |

2018年10月1日 | 自然资源部 | 《化工行业绿色矿山建设规范》 | 通过标准的制定,充分调动矿山企业的积极性,加强行业自律,使矿山企业将高效利用资源、保护环境、促进矿地和谐的外在要求转化为企业发展的内在动力。 |

数据来源:公共资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2023-2029年中国烯烃行业市场竞争态势及投资前景规划报告

《2023-2029年中国烯烃行业市场竞争态势及投资前景规划报告》共七章,包含烯烃行业重点企业发展分析,烯烃行业竞争格局分析,2023-2029年中国烯烃行业投资价值与投资策略分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2022年中国烯烃行业重点企业分析:金能科技VS宝丰能源[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)