一、2019上半年综艺成为广告市场增长引擎

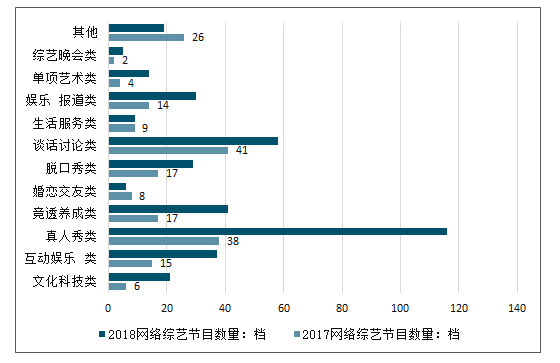

2018年我国网络综艺节目类型分布广泛,涵盖真人秀类、谈话讨论类等12种类型,内容丰富;节目题材更是覆盖全面,涉及文化、科技、美食、才艺、婚恋等多个领域,涵盖生活的方方面面。其中表现最突出的还属真人秀类网综,2018年数量达到116档,且以生活体验型为主,占整个真人秀类节目的40%。另外,我国网络综艺节目中的广告形式也变得更加多样,并且在2018年还出现了定制型的中插广告,如中国新说唱中以说唱方式宣传广告产品内容的新的广告形式。除了中插广告来实现营收之外,各大网综平台也通过制作同一节目的不同版本或是衍生节目,并设为付费可看,以吸引部分观众为了观看在节目正片中没有看到的内容,愿意选择付费观看,以此来增加平台营收。

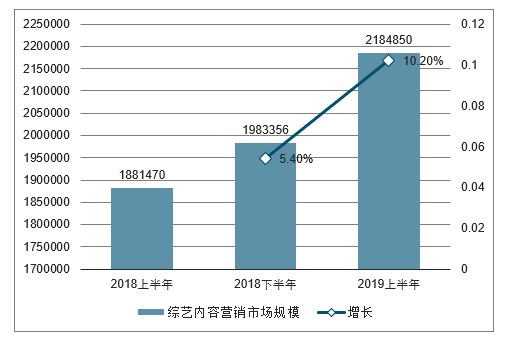

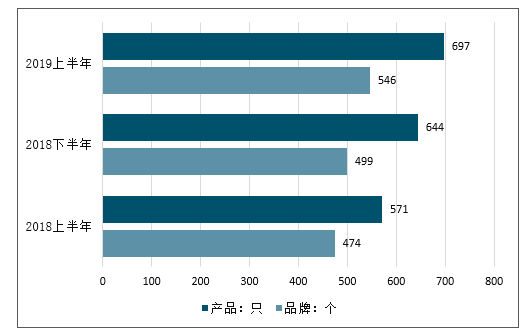

2019年上半年视频综艺节目广告市场规模接近220亿元,比2018年上半年增长16.12%,环比2018年下半年上涨10.15%。其中,综艺节目植入广告546个品牌,697产品植入其中;同比2018年上半年,植入品牌数增长15.19%,产品数增长22.06%;环比2018年下半年,品牌数增长9.4%,产品数增长8.2%。

总体来看,2018年我国网络综艺节目类型分布广泛,涵盖真人秀类、谈话讨论类等12种类型,内容丰富;节目题材更是覆盖全面,涉及文化、科技、美食、才艺、婚恋等多个领域,涵盖生活的方方面面。

2018年上线的385档节目中,原始节目有293档,多版本节目48档,衍生节目44档。其中真人秀类最多,共116档,谈话讨论排第二,共58档,其他如竞秀养成类、互动娱乐类、娱乐报道类节目数量也较多。总的来看,2018年,除婚恋交友和生活服务类节目,其他类型的节目数量都有所增长。

2017-2018年我国各类网络综艺节目数量增长情况(单位:档)

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国网络综艺行业市场专项调研及投资前景预测报告》

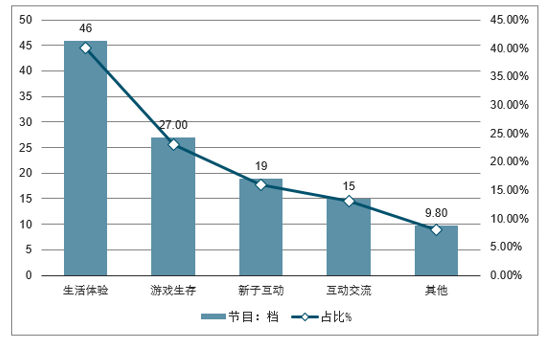

2018年,全网共上线真人秀类网络综艺节目116档,其中原始节目78档,多版本节目21档,衍生节目17档。涉及游戏生存、亲子互动、生活体验、互动交流等多种类型,题材多样、受关注度高。其中以生活体验类居多,为46档,所占比重达40%。

2018年我国真人秀类网络综艺节目构成(单位:档,%)

数据来源:公开资料整理

由此可见,综艺节目内容广告的市场接受度依然水涨船高,保持着快速发展,是视频广告市场的一大主要增长点。

2018-2019年中国综艺内容营销市场规模及增长走势

数据来源:公开资料整理

2018-2019年中国综艺节目植入品牌及产品

数据来源:公开资料整理

二、网络视频综艺节目广告市场快速增长

与电视综艺市场相比,网络视频综艺节目广告市场更明显地保持了快速增长,数据显示2019年上半年同比上涨56.05%,环比上涨20.09%。其中还需要关注的一个细节是,网络综艺节目植入广告的数量同比上涨15%,环比小幅上升2%,这显示出网络视频综艺的价值正在被广告主认同。

同时,无论电视还是网络,品牌植入最青睐的综艺类型均为真人秀类型,综合观察2019年上半年综艺节目,真人秀类节目吸纳赞助商294个,占据整个综艺节目市场收入的一半,吸纳品牌数超过50%,可谓一枝独大。另外,在垂直细分市场中,文化益智类节目也表现突出,共吸引了70个赞助品牌。

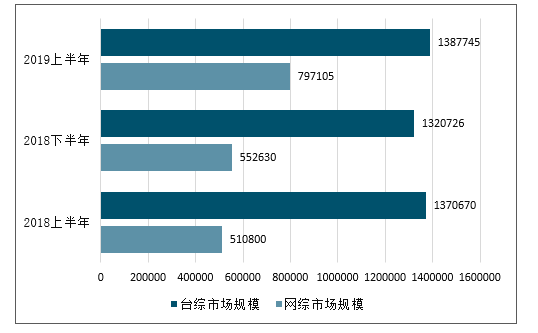

2018-2019年中国电视&网络视频综艺节目广告分析

数据来源:公开资料整理

2018-2019年中国电视&网络视频综艺节目广告品牌分析

数据来源:公开资料整理

另外在所有主流视频媒体中,爱奇艺综艺节目广告项目平均收入保持领先;芒果TV快速增长,价值提升较快;优酷、腾讯视频综艺广告品牌数量增长较多。优酷视频和芒果TV也拥有各自独特的发展路径,垂直类综艺节目取得较快发展。西瓜视频也开始进入综艺节目市场。

尽管2019年上半年电视综艺节目广告市场增速明显放缓,但仍有同比上涨1.25%,环比上涨5.07%的成绩,但其中的贡献量愈加向Top5卫视集中,而且还有进一步增加的趋势。数据显示湖南卫视、浙江卫视、江苏卫视、东方卫视、北京卫视这五大卫视综艺广告市场占据了电视综艺广告市场的67.2%。

随着台、网关系从明显竞争状态转向竞合,如今综艺节目广告市场中,媒体的“泛化”愈发清晰,电视输出网络,网络反输电视都开始成为一种“常态”。其中,东方卫视的动作最为明显,比如它联袂腾讯视频推出“忘不了餐厅”,与芒果TV一同播出“我最爱的女人们”,以及与哔哩哔哩合作打造“本草中华2”等。再如,作为基于移动端的视频媒体的西瓜视频,也联合江苏卫视,推出“大叔小馆”。

“忘不了餐厅”东方卫视版本植入权益

品牌 | 广告形式 | 频次 | 时长 |

农夫山泉 | 冠名 | 324 | 979 |

麦富迪 | 特约 | 209 | 752 |

白云山 | 指定产品 | 11 | 11 |

林内 | 指定产品 | 11 | 14 |

汤臣倍健 | 指定产品 | 8 | 8 |

数据来源:公开资料整理

“忘不了餐厅”腾讯视频版本植入权益

品牌 | 广告形式 | 频次 | 时长 |

农夫山泉 | 冠名 | 680 | 2316 |

麦富迪 | 联合行赞 | 184 | 496 |

奥克斯 | 行业赞助 | 11 | 79 |

林内 | 行业赞助 | 11 | 74 |

中国平安 | 行业赞助 | 11 | 72 |

数据来源:公开资料整理

同时,在内容创新、技术创新以及跨界合作等因素赋能之下,2019年上半年网络视频综艺吸金能力进一步上升,与各大卫视平台旗鼓相当。爱奇艺、腾讯一举跻身广告创收Top3中,与湖南卫视共同位列第一梯队成员。跟随其后的浙江卫视、江苏卫视、东方卫视、CCTV-1、芒果TV、优酷、CCTV-3及北京卫视等,这五大卫视平台和四大视频网站共同占据整个综艺节目广告市场的近80%份额。

三、四大视频平台网络综艺的广告主行业构成

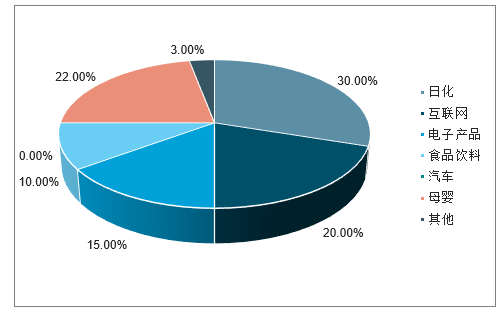

需求端:广告主的行业分布可能是导致各平台增速差异的重要原因之一,详细统计了2017-2019H1 四大视频平台网络综艺的广告主行业构成,可以发现: (1) 芒果 TV 以日化类和母婴类广告主为主,占比分别为30%和 22%,日化、母婴广告投放 数量占比显著高于其他平台,但互联网类(20%)和汽车类(0%)广告主占比又显著 低于其他平台。从下游行业的零售增速看,日用品类和化妆品类 2019 年 1-9 月累计零 售增速分别为 13.6%和 12.8%,在所有行业中增速靠前,受宏观经济影响相对较小。而 受宏观经济影响预算收缩较大的互联网类和汽车类,在芒果 TV 的广告主构成中占比较 小。因此从需求角度看,芒果 TV 所受的影响可能相对较小。

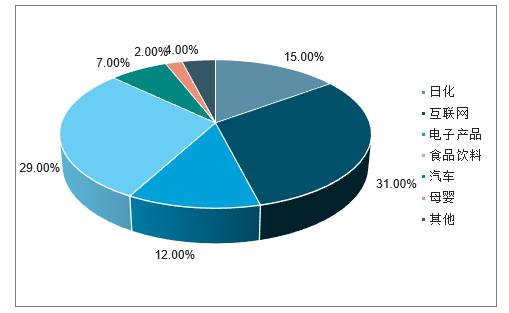

(2)爱奇艺以互联网类和 食品饮料类广告为主,且互联网类(31%)占比高于其他平台,汽车类占比(7%)仅 次于优酷,受预算收缩的影响可能相对较大。与之相对比的是,腾讯视频以食品饮料 (30%)、日化(19%)和互联网类(15%)广告为主,广告主行业分布较为均匀,互 联网类占比相对较低,这可能也是腾讯视频广告收入增速下滑幅度小于爱奇艺、且开始 大幅下滑的时点滞后两个季度的原因之一(见图表 12、13)。

注:(1)广告主行业分布统计的为数量占比而非招商金额占比;(2)统计时只保留了“独 家冠名”和“首席赞助”两类广告主,而剔除了“合作伙伴”和“行业指定”,由于后两 类广告主一般招商金额低、数量多,不能客观反映广告招商构成。

2017 - 2019H1芒果T V网络综艺广告主行业分布

数据来源:公开资料整理

2017 - 2019H1爱奇艺网络综艺广告主行业分布

数据来源:公开资料整理

2017 - 2019H1腾讯视频网络综艺广告主行业分布

数据来源:公开资料整理

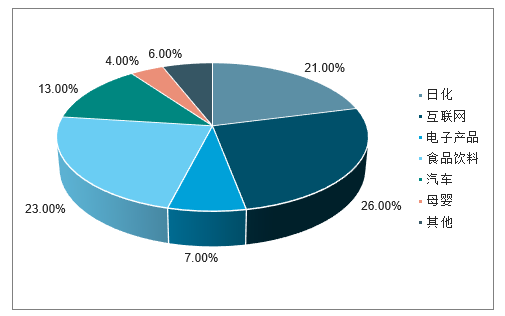

2017 - 2019H1优酷网络综艺广告主行业分布

数据来源:公开资料整理

优酷的广告主行业构成与爱奇艺类似,也以互联网类(26%)和食品饮料类(23%) 为主,且其汽车类广告主占比(13%)在四大视频平台中最高,互联网类占比仅次于爱 奇艺,预计受预算收缩的影响程度要高于腾讯视频和芒果 TV。此外,从各平台广告主数 量统计看,汽车类自 2018 年下半年开始收缩较为明显,2019H1 几乎没有汽车类厂商参 与自制综艺的冠名或首席赞助,数量较 2017 及 2018 同期明显减少。

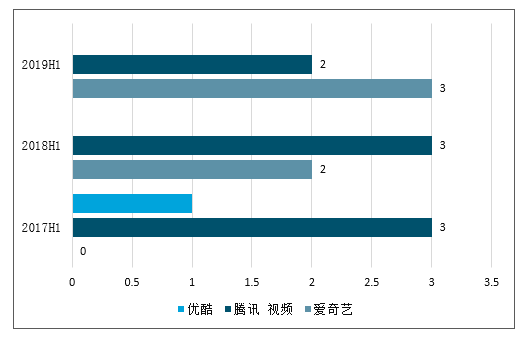

各视频平台汽车类广告主投放数量

数据来源:公开资料整理

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年中国食品电子商务行业发展历程、产业链、交易规模、重点企业及趋势研判:消费者需求多样化推动食品电子商务发展,交易规模已突破万亿元[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2026年中国线控制动系统检测装备行业发展历程、产业链图谱、发展背景、市场规模、竞争格局及发展趋势分析:沃镭智能龙头优势明显[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![研判2026!中国L-茶氨酸行业概述、产业链、产量、竞争格局、发展趋势分析:行业产量增长,未来应用领域有望进一步拓展[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中国精炼铜行业产业链全景、市场供需、行业价格及未来发展趋势分析:供需紧平衡延续,铜价高位震荡运行[图]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)