军工工业是一个国家制造业的基础,同时也代表着制造业的发展水平。它不仅关系到国防安全,而且代表着科创实力、制造能力和综合国力。中国的军工工业包含六大下属领域:武器、核、航空、航天、军事电子和船舶.

国内从事军工行业生产的企业主要分为2类:(1)国家建设的10个重点军工企业,主要从事军工设计、零部件生产和装配,而主要军工集团有相当数量的民用产品业务;(2)社会企业主要从事军事基础零部件和原材料的制造、材料供应等。在发展过程中,中国军工产业形成了“小核心、大合作、军民融合”的产业格局。该产业体系突出主营业务,加强军事基础设施建设,提高资源利用率,形成整体优化。因此,大力发展军工产业,促进军工企业与经济社会共同发展具有重要的现实意义。

2018年随着军民融合、混合所有制、科研院所改制、资产证券化、军品定价机制等改革措施的持续实施,有力推动中国国防工业供给侧改革。经过多年发展,中国建立了健全的国防工业体系,涵盖航空、航天、舰船、兵器、电子、核等六大领域,并形成了以十二大军工集团(含中物院)为典型的优秀企业。

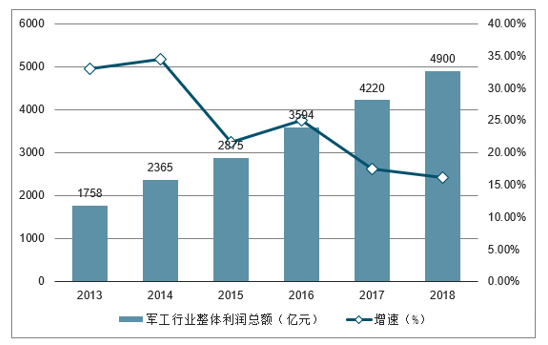

近年来我国国防预算呈现持续增加趋势,从2000年至2018年,整体国防支出预算复合增长率为12.37%,同期GDP年均增长率为12.13%。最近的2010到2018年,整体国防支出预算年均增长率为8.81%,同期GDP复合增长率为8.80%,军费与GDP比重一直保持相对平稳状态,占比约为2%。在国家战略背景下,中国军工产业的国家模式不断扩大,特别是近年来。2010-2017年,军工企业总资产和收入不断增加。2017年军工总收入超过7500亿元,总资产近1万亿元。除了资产和收入的稳步增长,军工企业的盈利水平也在逐年提高。数据显示,军工企业利润水平从2011年的1018亿元增长到2018年的4900亿元,这进一步表明,当前我国军工企业的经营形势正在好转,已经扭转了过去传统军工行业盈利能力持续低下的局面,军民融合发展的效益继续显现。预计“十三五”末军工行业整体利润将突破5000亿,届时,中国军事强国领先地位进一步得到巩固和提升。随着中国军工装备及技术优势的扩大,军备实力不断提升,未来军工利润的扩大化趋势明显。

2013-2018年中国军工行业整体利润总额及增长走势

数据来源:公开资料整理

相关报告:智研咨询发布的《2020-2026年中国军工信息化行业市场供需规模及市场盈利预测报告》

军工行业是少有的受宏观经济影响较小的行业,未来三年基本面向好,且确定性较高。长期来看,大国博弈军工崛起,加大国防投入也将是必选项。

2019年军改将重点聚焦政策制度改革,军品采购和定价机制的落地应有实质进展,改革将会推进目标价格管理机制的实施,促进竞争性价格形成机制完善。

2019年军改进入尾声阶段,“十三五”规划也进入第四年末期。从以往的规划来看,在每个五年规划的末期,军方往往会加强军费预算的执行力度,增强采购先进武器装备的意愿。所以预计2019年和2020年,军工行业的需求有望快速增长。

2015年“十三五”计划的第一年我国全军武器装备招标采购次数为175次,2016年下降到90次。2019年仅前9个月全军武器装备招标采购次数就达到了4570次。可见竣工行业的景气度较高。

2015-2019年我国全军武器装备招标采购次数情况

数据来源:公开资料整理

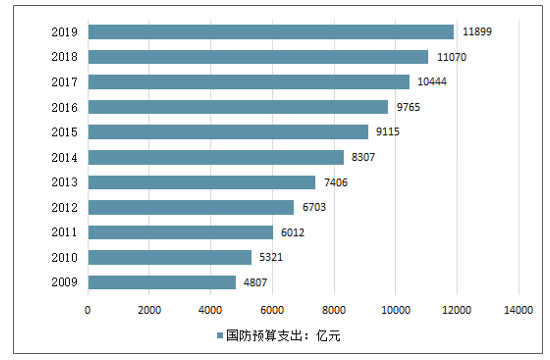

2009-2019年中国国防预算支出统计情况

数据来源:公开资料整理

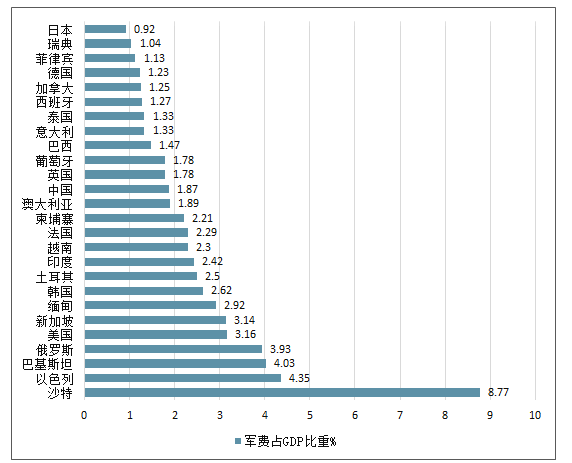

2019年我国国防军费预算为11899亿元,同比增长7.5%。从金额绝对值来看,中国军费规模稳居世界第二,但仍不足美国军费支出的四分之一。从军费占GDP的比重来看,中国军费占GDP的比重仅为1.3%,远低于俄罗斯的4.6%和美国的3.1%。从长期来看,未来装备和列装的升级有望提升军费支出占GDP的比重,我国军费支出也会稳步增长,军工行业的市场需求也有望提升。

2018年我国军费占GDP比重与世界主要国家比较

数据来源:公开资料整理

一、从装备板块来看,航空板块业绩增长最快

从装备板块来看,航空板块业绩增长最快,航空板块盈利指标均有所提升,预收账款+合同负债快速增长彰显在手订单充足。

(一)从业绩表现来看:

行业整体业绩同比下滑,主要是因为航天及舰船影响;但航空板块业绩表现仍然较好。军工行业整体归母净利润同比下滑8.24%,扣非归母净利润同比下滑14.01%,行业整体业绩同比出现下滑,主要是因为舰船及航天板块拖累,若剔除航天及舰船板块标的,行业整体归母净利润同比增长11.38%,扣非归母净利润同比增长13.02%。分武器装备板块来看,前三季度航空板块归母净利润同比增长22.35%、扣非归母净利润同比增长25.63%,体现重点型号放量带来较高的业绩增长,而航天板块及舰船板块归母净利润分别实现同比下滑37.52%、47.55%,扣非归母净利润分别同比下滑51.96%、94.79%,业绩表现较弱。

(二)从盈利能力来看:若剔除航天及舰船板块,军工行业整体ROE有所提升、期间费用率有所下降。2019Q1-Q3,行业整体毛利率、净利率及ROE分别为17.14%、4.52%、2.99%,相较于去年同期的17.50%、5.17%、3.39%,均略有下降,且四费营收占比为11.87%,较去年同期的11.67%,略有提升;但剔除航天及舰船板块后,行业整体ROE有所改善、四费营收占比下降。分武器装备板块来看,航空板块的毛利率、净利率、ROE均有提升,四费营收占比有所下降,反映航空板块

随着重点机型列装,规模效应提升带来单位成本下降,同时体现航空板块标的降费增效举措实施卓有成效。

(三)从营运能力来看:各板块表现较为分化,航空板块高预收账款+合同负债,彰显订单充足。行业整体存货同比下降1.39%、应收账款及票据同比增长10.48%、预付账款同比增长9.21%、应付账款同比增长3.09%、预收账款+合同负债同比增长11.46%,但各武器装备板块表现较为分化。其中,航空板块预收账款+合同负债同比增长46.22%,预计将保障未来营收及业绩高速增长。

1、业绩表现:航空板块业绩增幅最高,航天及舰船板块下滑明显

(一)受重点型号放量拉动,航空板块业绩增长最快

航空板块23家上市公司的归母净利润总和同比增长22.35%,增幅较大,同时营业收入总和同比增长12.73%,扣非归母净利润总和同比增长25.63%。板块内23家上市公司中,有17家公司归母净利润同比增加、4家公司同比下降、1家公司扭亏、1家续亏。报告期内航空板块业绩持续实现较快增长,主要是由海空军建设加速带来航空产品需求放量叠加交付节奏发生变化所致。

(二)舰船板块业绩仍表现不佳,主要是由于民船行业景气度仍较低

舰船板块7家上市公司的归母净利润总和同比下降47.55%,同时营业收入总和同比增长2.20%,扣非归母净利润同比下滑94.79%。其中,有1家公司归母净利润增加,5家公司下降,1家公司续亏。舰船板块业绩下滑主要原因为民船行业景气度仍较低所致。

(三)航天板块及军工电子信息化板块业绩下滑,主要是由于采购模式发生变化所致

航天板块15家上市公司的归母净利润总和同比减少37.52%,同时营业收入总和同比下降18.38%,扣非归母净利润总和同比下降51.96%。板块内15家上市公司中,有4家公司归母净利润增加、9家公司下降、2家公司亏损。

军工电子信息板块19家上市公司的归母净利润总和同比增长7.63%,同时营业收入总和同比增长11.72%,扣非归母净利润同比减少8.79%。板块19家公司中,有12家公司归母净利润增加、4家公司下降、2家公司亏损、1家公司续亏。

两个板块业绩下降,主要原因为报告期内采购模式发生变化所致。

(四)地装板块业绩增幅稳定

地装板块3家上市公司的归母净利润总和同比增长14.41%,增幅稳定,同时营业收入总和同比增长6.81%,扣非归母净利润同比增长11.63%。其中,有3家公司归母净利润均有增长。

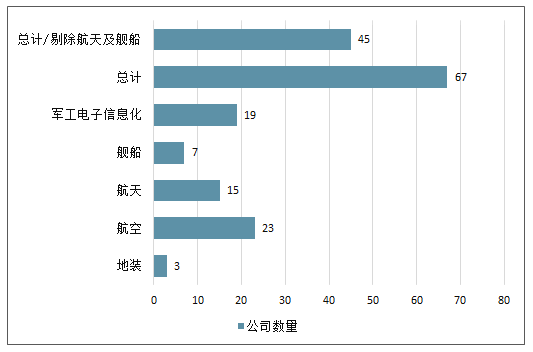

2019Q1-Q3国防军工行业不同装备板块公司数量

数据来源:公开资料整理

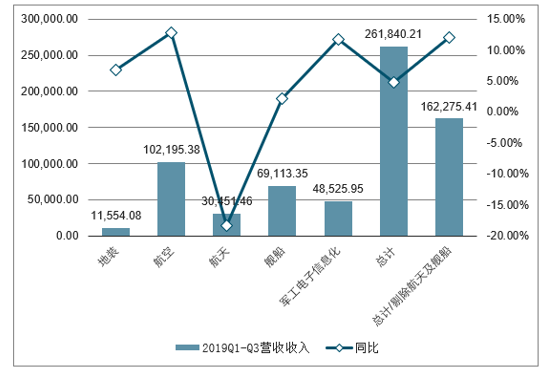

2019Q1-Q3国防军工行业不同装备板块营收收入

数据来源:公开资料整理

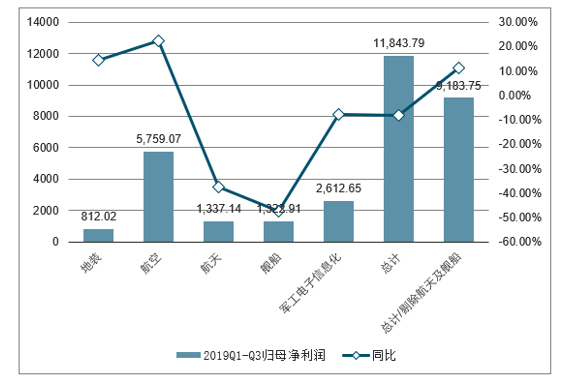

2019Q1-Q3国防军工行业不同装备板块归母净利润

数据来源:公开资料整理

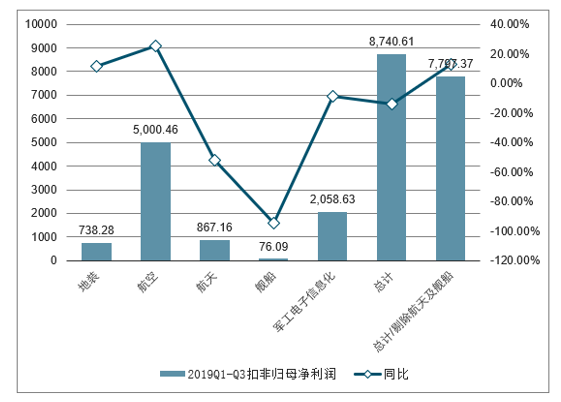

2019Q1-Q3国防军工行业不同装备板块扣非归母净利润

数据来源:公开资料整理

2、盈利能力:剔除航天及舰船后行业ROE微升,期间费用有所下降

2019Q1-Q3,行业整体毛利率、净利率及ROE分别为17.14%、4.52%、2.99%,相较于去年同期的17.50%、5.17%、3.39%,均略有下降,且四费营收占比为11.87%,较去年同期的11.67%,略有提升;但剔除航天及舰船板块后,行业整体ROE有所改善、四费营收占比下降。

分武器装备板块来看,航空板块的毛利率、净利率、ROE均有提升,四费营收占比有所下降,反映航空板块随着重点机型列表,规模效应提升带来单位成本下降,同时体现航空板块标的降费增效举措实施卓有成效。

国防军工行业不同板块2019Q1-Q3盈利能力汇总

装备板块 | 2019Q1-Q3毛利率 | 同比增减 | 2019Q1-Q3归母净利率 | 同比增减 | 2019Q1-Q3四费营收占比 | 同比增减 | 2019Q1-Q3ROE | 同比增减 |

地装 | 14.73% | -1.27% | 7.03% | 0.47% | 6.94% | -0.66% | 4.44% | 0.37% |

航空 | 18.26% | 0.37% | 5.64% | 0.44% | 11.30% | -0.26% | 4.46% | 0.51% |

航天 | 25.23% | 3.26% | 4.39% | -1.35% | 20.54% | 5.77% | 2.46% | -1.82% |

舰船 | 10.51% | -1.91% | 1.91% | 2.32% | 8.54% | -0.68% | 1.00% | -4.05% |

军工电子信息化 | 19.72% | -1.39% | 5.38% | -1.13% | 13.54% | -0.52% | 4.22% | -0.63% |

总计 | 17.14% | -0.36% | 4.52% | -0.64% | 11.87% | 0.20% | 2.99% | -0.40% |

总计/剔除航天及舰船 | 18.45% | -0.27% | 5.66% | -0.03% | 11.66% | -0.35% | 4.39% | 0.16% |

数据来源:公开资料整理

3、营运指标:各武器板块各具差异,航空板块指标彰显订单充足

从2019Q1-Q3情况看,军工行业整体运营能力基本稳定,但不同板块公司情况不同,具体来看:

从存货情况来看,除舰船板块,各板块均稳定增长,总体同比下降1.39%。其中,航空板块存货同比增长14.53%;舰船板块存货同比下滑27.29%,下滑幅度最大。

从应收票据及应收账款情况来看,行业总体同比增长10.48%。其中,地装板块同比增长48.10%,增长最快;舰船板块同比下滑1.83%,下滑幅度最大。

从预付账款情况来看,除航空板块外,各板块均有所增长,总体同比增长9.21%。其中,航空板块同比下滑4.20%,体现对上游较强的议价能力;地装板块同比增长34.14%,增幅最高。

从应付账款情况来看,除舰船板块,各板块均有增长,总体同比增长3.09%。其中,航空板块同比增长21.36%,增长最快,体现对上游较强的议价能力;舰船板块同比减少21.01%,下滑幅度最大。

从预收账款及合同负债合计情况来看,除舰船板块,其他板块均有所增长,总体同比增长11.46%。其中,航空板块同比增长46.22%、地装板块同比增长22.15%;舰船板块同比减少10.14%,下滑幅度最大。应收账款及合同负债增长迅速,显示在手订单充沛,从而或将保障未来业绩持续向好。

国防军工行业不同板块2019Q1-Q3营运指标增速汇总

装备板块 存货(同比%) 应收票据及应收账款(同比%) 预付账款(同比%) 应付账款(同比%) 预收账款+合同负债(同比%)

装备板块 | 存货(同比%) | 应收票据及应收账款(同比%) | 预付账款(同比%) | 应付账款(同比%) | 预收账款+合同负债(同比%) |

地装 | 7.96% | 48.10% | 34.14% | 12.22% | 22.15% |

航空 | 14.53% | 15.45% | -4.20% | 21.36% | 46.22% |

航天 | 10.57% | 13.28% | 12.41% | 5.68% | 14.32% |

舰船 | -27.29% | -1.83% | 11.07% | -21.01% | -10.14% |

军工电子信息化 | 9.74% | 7.22% | 11.60% | 11.78% | 13.15% |

总计 | -1.39% | 10.48% | 9.21% | 3.09% | 11.46% |

数据来源:公开资料整理

国防军工行业不同武器装备板块2019Q1-Q3业绩明细

武器装备板块 | 2019Q1-Q3营业收入 | 同比增速 | 2019Q1-Q3归母净利润 | 同比增速 | 2019Q1-Q3扣非归母净利润 | 同比增速 |

地装 | - | - | - | - | - | - |

内蒙一机 | 7,536.24 | 5.25% | 421.01 | 20.53% | 381.52 | 20.68% |

天银机电 | 636.34 | 10.25% | 107.03 | 8.35% | 87.34 | -8.27% |

中兵红箭 | 3,381.49 | 9.82% | 283.98 | 8.52% | 269.43 | 7.76% |

地装小计 | 11,554.08 | 6.81% | 812.02 | 14.41% | 738.28 | 11.63% |

航空 | - | - | - | - | - | - |

爱乐达 | 96.77 | 8.62% | 44.32 | -5.67% | 38.57 | 5.88% |

安达维尔 | 309.41 | 39.10% | 31.59 | 扭亏 | 29.80 | 扭亏 |

宝钛股份 | 3,205.50 | 24.37% | 170.08 | 75.67% | 159.42 | 82.72% |

钢研高纳 | 1,033.21 | 94.28% | 127.05 | 88.24% | 118.79 | 91.13% |

光威复材 | 1,308.85 | 33.05% | 444.20 | 43.00% | 394.08 | 71.69% |

海特高新 | 563.44 | 56.73% | 49.92 | 2.71% | 11.01 | 扭亏 |

航发动力 | 12,793.66 | -7.61% | 413.27 | -36.47% | 243.85 | -47.81% |

航发控制 | 2,077.69 | 11.33% | 252.36 | 8.14% | 212.23 | -5.39% |

航新科技 | 970.83 | 95.95% | 52.86 | 20.32% | 41.39 | 27.97% |

洪都航空 | 1,700.43 | 93.35% | -79.80 | 续亏 | -110.93 | 续亏 |

全信股份 | 477.35 | -3.49% | 92.59 | -25.82% | 84.10 | -30.48% |

威海广泰 | 1,729.10 | 12.98% | 269.67 | 51.08% | 223.33 | 34.92% |

新兴装备 | 273.72 | 10.54% | 89.74 | 0.32% | 77.19 | -11.97% |

中航电测 | 1,157.31 | 13.42% | 186.11 | 40.18% | 184.71 | 41.00% |

中航电子 | 5,173.00 | 12.43% | 266.34 | 7.60% | 219.47 | 50.36% |

中航飞机 | 19,677.92 | -3.57% | 342.90 | 47.61% | 264.24 | 20.45% |

中航高科 | 2,140.60 | 6.12% | 338.26 | 45.66% | 301.62 | 46.43% |

中航光电 | 6,892.19 | 19.34% | 831.14 | 19.22% | 816.49 | 20.44% |

中航机电 | 8,276.67 | 4.15% | 566.81 | 12.59% | 485.98 | 20.07% |

中航沈飞 | 15,890.28 | 37.07% | 620.29 | 98.37% | 593.58 | 106.49% |

中航重机 | 4,439.24 | 16.06% | 203.48 | -2.66% | 195.23 | -2.92% |

中直股份 | 10,528.82 | 28.63% | 404.67 | 32.12% | 382.82 | 28.56% |

西部材料 | 1,479.39 | 27.48% | 41.21 | 10.79% | 33.49 | 75.27% |

航空小计 | 102,195.38 | 12.73% | 5,759.07 | 22.35% | 5,000.46 | 25.63% |

航天 | - | - | - | - | - | - |

北斗星通 | 1,993.48 | -8.73% | 2.85 | -94.68% | -34.51 | 续亏 |

菲利华 | 570.52 | 9.04% | 140.44 | 20.36% | 134.76 | 22.71% |

航天电器 | 2,512.15 | 28.11% | 296.52 | 11.34% | 280.94 | 10.81% |

航天电子 | 9,281.35 | 2.20% | 350.81 | 2.42% | 326.42 | 3.65% |

航天发展 | 2,351.70 | 47.70% | 307.95 | 30.03% | 284.68 | 29.44% |

振芯科技 | 301.73 | -1.12% | 8.21 | -69.12% | -6.10 | 亏损 |

航天通信 | 3,233.86 | -63.88% | -252.40 | 亏损 | -452.98 | 亏损 |

华力创通 | 484.16 | 19.14% | 41.30 | -14.56% | 41.59 | -10.90% |

金信诺 | 1,991.06 | 3.27% | 36.89 | -66.84% | -43.88 | 亏损 |

耐威科技 | 501.25 | -11.86% | 50.74 | -38.12% | 50.74 | -37.80% |

欧比特 | 556.29 | -3.76% | 75.77 | -17.18% | 46.01 | -39.74% |

新余国科 | 148.19 | -1.69% | 21.69 | -38.83% | 19.09 | -27.92% |

中国卫星 | 4,393.09 | -3.12% | 264.87 | -1.51% | 247.74 | 0.64% |

中海达 | 1,056.51 | 26.78% | 40.84 | -44.90% | 23.46 | -56.29% |

合众思壮 | 1,076.11 | -70.97% | -49.33 | 亏损 | -50.80 | 亏损 |

航天小计 | 30,451.46 | -18.38% | 1,337.14 | -37.52% | 867.16 | -51.96% |

舰船 | - | - | - | - | - | - |

江龙船艇 | 348.16 | 21.78% | 16.59 | 13.67% | 15.75 | 25.10% |

瑞特股份 | 356.70 | 5.20% | 74.19 | -14.24% | 58.76 | -5.65% |

湘电股份 | 4,200.31 | -7.15% | -897.00 | 续亏 | -620.18 | 续亏 |

中国应急 | 1,672.64 | 32.18% | 105.28 | -19.90% | 97.86 | -24.34% |

中国船舶 | 16,346.50 | 45.98% | 96.32 | -68.90% | -63.56 | 减亏 |

中国动力 | 21,976.83 | 9.09% | 705.60 | -29.06% | 579.61 | -21.01% |

中国重工 | 24,212.20 | -18.94% | 1,221.94 | -13.65% | 7.85 | -99.39% |

舰船小计 | 69,113.35 | 2.20% | 1,322.91 | -47.55% | 76.09 | -94.79% |

军工电子信息化 | - | - | - | - | - | - |

东华测试 | 97.96 | 17.50% | 5.32 | 114.44% | 1.68 | 14.95% |

烽火电子 | 691.20 | -1.82% | 3.89 | -45.26% | 0.23 | -81.79% |

高德红外 | 1,057.71 | 107.76% | 234.57 | 142.29% | 212.81 | 152.85% |

光电股份 | 922.77 | -20.11% | 46.07 | 3.11% | 37.43 | -16.21% |

雷科防务 | 695.28 | 9.64% | 88.87 | -16.40% | 80.59 | -6.27% |

国睿科技 | 764.14 | 11.79% | 25.63 | -15.06% | 21.80 | -16.38% |

景嘉微 | 385.44 | 31.61% | 123.06 | 24.71% | 114.39 | 21.08% |

北方导航 | 915.90 | 27.24% | 4.15 | 2.92% | 3.86 | 扭亏 |

四创电子 | 1,515.16 | -26.27% | -72.37 | 续亏 | -88.85 | 续亏 |

海格通信 | 2,845.44 | 10.84% | 311.07 | 21.62% | 170.42 | 56.38% |

海兰信 | 523.83 | 0.06% | 91.58 | 7.51% | 66.05 | 0.36% |

华讯方舟 | 441.51 | -69.67% | -136.11 | 亏损 | -153.06 | 亏损 |

火炬电子 | 1,727.02 | 19.72% | 290.71 | 15.23% | 277.37 | 27.66% |

杰赛科技 | 3,523.41 | 6.14% | 54.03 | 28.88% | 49.14 | 42.81% |

久之洋 | 362.20 | 20.17% | 30.99 | 35.18% | 28.18 | 30.21% |

四川九洲 | 1,943.84 | -22.19% | -5.98 | 亏损 | -40.92 | 续亏 |

苏试试验 | 492.61 | 21.48% | 54.43 | 18.90% | 46.87 | 17.35% |

天奥电子 | 435.13 | 2.58% | 34.47 | 7.18% | 25.35 | -14.04% |

中天科技 | 29,185.40 | 23.35% | 1,428.26 | -12.57% | 1,205.31 | -18.11% |

军工电子信息化小计 | 48,525.95 | 11.72% | 2,612.65 | -7.63% | 2,058.63 | -8.79% |

总计 | 261,840.21 | 4.80% | 11,843.79 | -8.24% | 8,740.61 | -14.01% |

数据来源:公开资料整理

二、从产业链来看,上游业绩增长最快,总装中航空表现最佳

从产业链各环节来看,总装环节的地装和航空、上游环节的零部件及原材料类业绩增长最快。

(一)从业绩表现来看:总装环节的地装和航空、上游环节的零部件及原材料类业绩增长最快。产业链环节中,零部件及原材料类业绩增长最快,归母净利润同比增幅达到47.23%,主要因为下游型号快速放量拉动原材料备货需求,其次,总装板块中地装及航空板块归母净利润同比增幅分别为20.53%、19.25%,地装总装板块业绩高增长主要来源于四费管控及理财收益,而航空总装板块业绩增长主要由海空军建设拉动军机快速放量叠加均衡生产所带来的。

(二)从盈利能力来看:总装航空净利率及ROE有所提升,四费营收占比下降;上游高端材料的毛利率、净利率、ROE都有显著提升,四费占比小幅提升,反映了受下游型号列装拉动,高端材料类企业产品量价齐升。

(三)从营运能力来看:从产业链环节来看,总装航空及高端材料的预收款项+合同负债以高增长,体现订单充沛,显示未来业绩持续向好。

1、业绩表现:上游企业增长最快,总装类次之,分系统表现平稳

(一)产业链上游的零部件及原材料类业绩增长最快

零部件及原材料类6家上市公司的归母净利润总和同比增长47.23%,同时营业收入总和同比增长25.88%,扣非归母净利润总和同比增长63.32%。其中,板块的6家公司,5家高端材料公司业绩均有所增加、1零部件企业业绩有所下滑,零部件及原材料高速增长主要受益于:下游总装型号列装要求上游零部件及原材料类企业提前备货,受到下游总装型号列装加速的驱动,上游零部件及原材料类企业提前生产产品并实现交付确认,因此营收及业绩较下游企业提前获益。

(二)总装中地装及航空板块业绩增幅较大,舰船及军工电子信息化业绩下滑明显

总装类16家上市公司的归母净利润总和同比下滑9.79%,同时营业收入总和同比增长4.99%,扣非归母净利润总和同比减少28.04%;若剔除军工电子信息化及舰船板块,总装类11家上市公司的归母净利润总和同比增长16.74%,同时营业收入总和同比增长8.88%,扣非归母净利润总和同比增长13.97%。

总装类企业中地装及航空类标的业绩增幅较高。其中,地装板块归母净利润同比增长20.53%、航空板块归母净利润同比增长19.25%,地装板块业绩提升主要是四费营收占比下降叠加理财收益提高带动,而航空板块业绩增长,主要是由于装备采购速度明显回暖,各大总装厂稳步推行保障军品交付叠加均衡生产实施所带来的。

此外,由于民船行业景气度仍较低,舰船板块业绩出现下滑;受采购模式变化影响,军工电子信息化及航天类标的业绩表现较弱。

(三)产业链中游的分系统类业绩有所下降

分系统类43家上市公司的归母净利润总和同比减少13.61%,同时营业收入总和同比增长3.03%,扣非归母净利润同比减少14.00%。其中,板块内43家公司中,有25家公司归母净利润同比增加、13家公司下降、3家公司亏损、1家公司续亏、1家公司扭亏。分系统类业绩下降主要由于部分航天及军工电子信息化类标的报告期内采购模式发生变化,进而导致本期业绩下降所致。

国防军工行业不同产业链环节的2019Q1-Q3业绩汇总

- | 公司数量 | 2019Q1-Q3营业收入 | 同比增速 | 2019Q1-Q3归母净利润 | 同比增速 | 扣非归母净利润 | 同比增速 |

总装 | 16 | 141,995.20 | 4.99% | 4,569.10 | -9.79% | 2,612.96 | -28.04% |

总装/剔除军工电子信息化及舰船 | 11 | 72,520.45 | 8.88% | 2,387.22 | 16.74% | 2,002.82 | 13.97% |

其中:地装 | 1 | 7,536.24 | 5.25% | 421.01 | 20.53% | 381.52 | 20.68% |

航空 | 5 | 60,591.11 | 10.34% | 1,701.34 | 19.25% | 1,373.57 | 14.94% |

航天 | 1 | 4,393.09 | -3.12% | 264.87 | -1.51% | 247.74 | 0.64% |

舰船 | 5 | 64,556.34 | 2.85% | 2,145.73 | -25.12% | 637.51 | -65.50% |

军工电子信息化 | 4 | 4,918.41 | -16.22% | 36.16 | -76.64% | -27.38 | 亏损 |

配套及测试 | 2 | 590.57 | 20.80% | 59.75 | 23.82% | 48.55 | 17.26% |

零部件及原材料 | 6 | 9,264.31 | 25.88% | 1,165.12 | 47.23% | 1,045.96 | 63.32% |

分系统 | 43 | 109,990.13 | 3.03% | 6,049.82 | -13.61% | 5,033.14 | -14.00% |

总计 | 67 | 261,840.21 | 4.80% | 11,843.79 | -8.24% | 8,740.61 | -14 |

数据来源:公开资料整理

2、盈利能力:总装类降费提效效果显著,上游企业ROE改善最为明显

从2019Q1-Q3情况来看,军工行业整体盈利能力基本稳定,但产业链内部分化情况明显,具体来看:

从毛利率来看,除总装类环节外,各产业链环节均有所上升。其中,零部件及原材料类改善最明显,由去年同期的26.28%提升至28.09%;但总装类环节毛利率由去年同期的11.75%下降至10.92%,主要原因为地装及舰船板块毛利率下降所带来的。

从四费营收占比来看,除总装板块同比有所下滑外,各产业链环节均有所提升。其中,总装环节四费营收占比由去年同期的7.97%下降至7.61%,总装板块降本增效成果最为显著,其他环节四费营收占比均有所增加,但增加比例都在1%以内。

从归母净利率及ROE表现来看,零部件及原材料类增长明显,分系统类有所下滑,其他产业链环节基本保持平稳。其中,零部件及原材料类净利率由去年同期的10.75%提升至12.58%,增长最快;分系统类净利率由去年同期的6.56%下滑至5.50%,主要是受部分军工电子信息化标的拖累。与之对应,零部件及原材料环节ROE提升明显,由去年同期的5.70%提升至7.52%;分系统类标的ROE有所下滑,由去年同期的4.62%下滑至3.76%。上游零部件原材料类企业净利率增长主要是来自于中航高科、宝钛股份、光威复材等军用高端材料供应企业业绩高增长,受益于下游型号的放量拉动,上游军用高端材料依托高进入壁垒及较强的议价能力,在行业各中提前获益。

国防军工行业不同产业链环节2019Q1-Q3盈利能力汇总

产业链环节 | 2019Q1-Q3毛利率 | 同比增减 | 2019Q1-Q3归母净利率 | 同比增减 | 2019Q1-Q3四费营收占比 | 同比增减 | 2019Q1-Q3ROE | 同比增减 |

总装 | 10.92% | -0.82% | 3.22% | -0.53% | 7.61% | -0.36% | 2.09% | -0.28% |

其中:地装 | 9.78% | -1.17% | 5.59% | 0.71% | 3.51% | -1.10% | 4.77% | 0.54% |

航空 | 10.38% | -0.01% | 2.81% | 0.21% | 7.11% | -0.25% | 2.57% | 0.26% |

航天 | 14.82% | 0.47% | 6.03% | 0.10% | 6.42% | -0.21% | 4.74% | -0.31% |

舰船 | 10.17% | -1.81% | 3.24% | -1.20% | 7.47% | -0.72% | 1.62% | -0.54% |

军工电子信息化 | 22.39% | 3.71% | 0.74% | -1.90% | 21.01% | 5.06% | 0.36% | -1.16% |

配套及测试 | 48.78% | 0.47% | 10.12% | 0.25% | 36.26% | 0.85% | 5.26% | 0.96% |

零部件及原材料 | 28.09% | 1.82% | 12.58% | 1.82% | 12.56% | 0.26% | 7.52% | 1.82% |

分系统 | 24.08% | 0.04% | 5.50% | -1.06% | 17.18% | 0.98% | 3.76% | -0.86% |

总计 | 17.14% | -0.36% | 4.52% | -0.64% | 11.87% | 0.20% | 2.99% | -0.40 |

数据来源:公开资料整理

3、营运指标:各产业链环节表现各异,高端材料及总装航空指标显示订单充沛

从2019Q1-Q3情况来看,军工行业整体运营能力基本稳定,但产业链内部分化情况明显,具体来看:

从存货情况来看,除总装板块外,各产业链环节均稳定增长,总体同比下降5.93%。

从应收票据及应收账款情况来看,各产业链环节均稳定增长,总体同比增长10.48%,其中总装地装板块同比增长90.82%。

从预付账款情况来看,除零部件及原材料环节外,均有所增长,总体同比增长9.21%。其中,总装地装板块同比增长69.83%,总装航天板块同比下滑37.79%。

从应付账款情况来看,各产业链环节均有所增长,总体同比增长3.09%。其中,配套及测试类同比增长84.73%,增长最快;零部件及原材料类同比增长32.46%,增幅较大。

从预收账款及合同负债情况来看,各产业链环节均有所增长,总体同比增长11.46%。其中,总装地装、航空及航天分别同比增长24.89%、49.97%及76.08%;,零部件及材料类同比增长83.73%,增长最快。应收账款及合同负债增长迅速,显示在手订单充沛,从而或将保障未来业绩持续向好。

国防军工行业不同产业链环节2019Q1-Q3营运指标增速汇

产业链环节存货(同比%) | 应收票据及应收账款(同比%) | 预付账款(同比%) | 应付账款 | (同比%) | 预收账款+合同负债(同比%) |

总装 | -5.93% | 9.76% | 10.19% | 0.29% | 10.63% |

其中:地装 | 11.03% | 90.82% | 69.83% | 10.79% | 24.89% |

航空 | 14.71% | 11.63% | 3.42% | 22.14% | 49.97% |

航天 | 0.00% | 2.15% | -37.79% | 12.37% | 76.08% |

舰船 | -27.62% | 3.65% | 10.58% | -21.88% | -10.94% |

军工电子信息化 | 8.73% | 7.14% | -8.36% | 9.58% | 23.56% |

配套及测试 | 24.66% | 35.21% | 37.82% | 84.73% | 24.88% |

零部件及原材料 | 12.23% | 29.38% | -4.18% | 32.46% | 83.73% |

分系统 | 9.03% | 9.74% | 7.60% | 7.41% | 6.56% |

总计 | -1.39% | 10.48% | 9.21% | 3.09% | 11.46 |

产业链环节存货(同比%) | 应收票据及应收账款(同比%) | 预付账款(同比%) | 应付账款 | (同比%) | 预收账款+合同负债(同比%) |

总装 | -5.93% | 9.76% | 10.19% | 0.29% | 10.63% |

其中:地装 | 11.03% | 90.82% | 69.83% | 10.79% | 24.89% |

航空 | 14.71% | 11.63% | 3.42% | 22.14% | 49.97% |

航天 | 0.00% | 2.15% | -37.79% | 12.37% | 76.08% |

舰船 | -27.62% | 3.65% | 10.58% | -21.88% | -10.94% |

军工电子信息化 | 8.73% | 7.14% | -8.36% | 9.58% | 23.56% |

配套及测试 | 24.66% | 35.21% | 37.82% | 84.73% | 24.88% |

零部件及原材料 | 12.23% | 29.38% | -4.18% | 32.46% | 83.73% |

分系统 | 9.03% | 9.74% | 7.60% | 7.41% | 6.56% |

总计 | -1.39% | 10.48% | 9.21% | 3.09% | 11.46 |

数据来源:公开资料整理

国防军工行业不同产业链环节2019Q1-Q3业绩明细

产业链环节 | 2019Q1-Q3营业收入 | 同比增速 | 2019Q1-Q3归母净利润 | 同比增速 | 2019Q1-Q3扣非归母净利润 | 同比增速 |

总装 | - | - | - | - | - | - |

中直股份 | 10,528.82 | 28.63% | 404.67 | 32.12% | 382.82 | 28.56% |

中航沈飞 | 15,890.28 | 37.07% | 620.29 | 98.37% | 593.58 | 106.49% |

中航飞机 | 19,677.92 | -3.57% | 342.90 | 47.61% | 264.24 | 20.45% |

中国重工 | 24,212.20 | -18.94% | 1,221.94 | -13.65% | 7.85 | -99.39% |

中国应急 | 1,672.64 | 32.18% | 105.28 | -19.90% | 97.86 | -24.34% |

中国卫星 | 4,393.09 | -3.12% | 264.87 | -1.51% | 247.74 | 0.64% |

中国动力 | 21,976.83 | 9.09% | 705.60 | -29.06% | 579.61 | -21.01% |

四创电子 | 1,515.16 | -26.27% | -72.37 | 续亏 | -88.85 | 续亏 |

内蒙一机 | 7,536.24 | 5.25% | 421.01 | 20.53% | 381.52 | 20.68% |

雷科防务 | 695.28 | 9.64% | 88.87 | -16.40% | 80.59 | -6.27% |

江龙船艇 | 348.16 | 21.78% | 16.59 | 13.67% | 15.75 | 25.10% |

洪都航空 | 1,700.43 | 93.35% | -79.80 | 续亏 | -110.93 | 续亏 |

航发动力 | 12,793.66 | -7.61% | 413.27 | -36.47% | 243.85 | -47.81% |

国睿科技 | 764.14 | 11.79% | 25.63 | -15.06% | 21.80 | -16.38% |

中国船舶 | 16,346.50 | 45.98% | 96.32 | -68.90% | -63.56 | 减亏 |

四川九洲 | 1,943.84 | -22.19% | -5.98 | 亏损 | -40.92 | 续亏 |

总装小计 | 141,995.20 | 4.99% | 4,569.10 | -9.79% | 2,612.96 | -28.04% |

配套及测试 | - | - | - | - | - | - |

苏试试验 | 492.61 | 21.48% | 54.43 | 18.90% | 46.87 | 17.35% |

东华测试 | 97.96 | 17.50% | 5.32 | 114.44% | 1.68 | 14.95% |

配套及测试小计 | 590.57 | 20.80% | 59.75 | 23.82% | 48.55 | 17.26% |

零部件及原材料 | - | - | - | - | - | - |

中航高科 | 2,140.60 | 6.12% | 338.26 | 45.66% | 301.62 | 46.43% |

西部材料 | 1,479.39 | 27.48% | 41.21 | 10.79% | 33.49 | 75.27% |

钢研高纳 | 1,033.21 | 94.28% | 127.05 | 88.24% | 118.79 | 91.13% |

宝钛股份 | 3,205.50 | 24.37% | 170.08 | 75.67% | 159.42 | 82.7 |

爱乐达 | 96.77 | 8.62% | 44.32 | -5.67% | 38.57 | 5.88% |

光威复材 | 1,308.85 | 33.05% | 444.20 | 43.00% | 394.08 | 71.69% |

零部件及原材料小计 | 9,264.31 | 25.88% | 1,165.12 | 47.23% | 1,045.96 | 63.32% |

分系统 | - | - | - | - | - | - |

中天科技 | 29,185.40 | 23.35% | 1,428.26 | -12.57% | 1,205.31 | -18.11% |

中航重机 | 4,439.24 | 16.06% | 203.48 | -2.66% | 195.23 | -2.92% |

中航机电 | 8,276.67 | 4.15% | 566.81 | 12.59% | 485.98 | 20.07% |

中航光电 | 6,892.19 | 19.34% | 831.14 | 19.22% | 816.49 | 20.44% |

中航电子 | 5,173.00 | 12.43% | 266.34 | 7.60% | 219.47 | 50.36% |

中航电测 | 1,157.31 | 13.42% | 186.11 | 40.18% | 184.71 | 41.00% |

中海达 | 1,056.51 | 26.78% | 40.84 | -44.90% | 23.46 | -56.29% |

中兵红箭 | 3,381.49 | 9.82% | 283.98 | 8.52% | 269.43 | 7.76% |

振芯科技 | 301.73 | -1.12% | 8.21 | -69.12% | -6.10 | 亏损 |

新余国科 | 148.19 | -1.69% | 21.69 | -38.83% | 19.09 | -27.92% |

湘电股份 | 4,200.31 | -7.15% | -897.00 | 续亏 | -620.18 | 续亏 |

威海广泰 | 1,729.10 | 12.98% | 269.67 | 51.08% | 223.33 | 34.92% |

天银机电 | 636.34 | 10.25% | 107.03 | 8.35% | 87.34 | -8.27% |

瑞特股份 | 356.70 | 5.20% | 74.19 | -14.24% | 58.76 | -5.65% |

全信股份 | 477.35 | -3.49% | 92.59 | -25.82% | 84.10 | -30.48% |

欧比特 | 556.29 | -3.76% | 75.77 | -17.18% | 46.01 | -39.74% |

耐威科技 | 501.25 | -11.86% | 50.74 | -38.12% | 50.74 | -37.80% |

久之洋 | 362.20 | 20.17% | 30.99 | 35.18% | 28.18 | 30.21% |

景嘉微 | 385.44 | 31.61% | 123.06 | 24.71% | 114.39 | 21.08% |

金信诺 | 1,991.06 | 3.27% | 36.89 | -66.84% | -43.88 | 亏损 |

杰赛科技 | 3,523.41 | 6.14% | 54.03 | 28.88% | 49.14 | 42.81% |

火炬电子 | 1,727.02 | 19.72% | 290.71 | 15.23% | 277.37 | 27.66% |

华讯方舟 | 441.51 | -69.67% | -136.11 | 亏损 | -153.06 | 亏损 |

华力创通 | 484.16 | 19.14% | 41.30 | -14.56% | 41.59 | -10.90% |

合众思壮 | 1,076.11 | -70.97% | -49.33 | 亏损 | -50.80 | 亏损 |

航新科技 | 970.83 | 95.95% | 52.86 | 20.32% | 41.39 | 27.97% |

航天通信 | 3,233.86 | -63.88% | -252.40 | 亏损 | -452.98 | 亏损 |

航天发展 | 2,351.70 | 47.70% | 307.95 | 30.03% | 284.68 | 29.44% |

航天电子 | 9,281.35 | 2.20% | 350.81 | 2.42% | 326.42 | 3.65% |

航天电器 | 2,512.15 | 28.11% | 296.52 | 11.34% | 280.94 | 10.81% |

航发控制 | 2,077.69 | 11.33% | 252.36 | 8.14% | 212.23 | -5.39% |

海特高新 | 563.44 | 56.73% | 49.92 | 2.71% | 11.01 | 扭亏 |

海兰信 | 523.83 | 0.06% | 91.58 | 7.51% | 66.05 | 0.36% |

海格通信 | 2,845.44 | 10.84% | 311.07 | 21.62% | 170.42 | 56.38% |

光电股份 | 922.77 | -20.11% | 46.07 | 3.11% | 37.43 | -16.21% |

高德红外 | 1,057.71 | 107.76% | 234.57 | 142.29% | 212.81 | 152.85% |

烽火电子 | 691.20 | -1.82% | 3.89 | -45.26% | 0.23 | -81.79% |

菲利华 | 570.52 | 9.04% | 140.44 | 20.36% | 134.76 | 22.71% |

北方导航 | 915.90 | 27.24% | 4.15 | 2.92% | 3.86 | 扭亏 |

北斗星通 | 1,993.48 | -8.73% | 2.85 | -94.68% | -34.51 | 续亏 |

安达维尔 | 309.41 | 39.10% | 31.59 | 扭亏 | 29.80 | 扭亏 |

新兴装备 | 273.72 | 10.54% | 89.74 | 0.32% | 77.19 | -11.97% |

天奥电子 | 435.13 | 2.58% | 34.47 | 7.18% | 25.35 | -14.04% |

分系统小计 | 109,990.13 | 3.03% | 6,049.82 | -13.61% | 5,033.14 | -14.00% |

总计 | 261,840.21 | 4.80% | 11,843.79 | -8.24% | 8,740.61 | -14.01% |

数据来源:公开资料整理

三、军工行业投资机遇及前景预测

当前各大军工集团整体资产证券化率不高,大幅低于国外成熟军工企业。国外军工企业为70%-80%,而目前中国十一大军工集团按总资产测算后的资产证券化率平均仅为41.49%,按营业收入测算后的资产证券化率平均仅为34.73%。其中,按总资产测算,仅航空工业、中国电子与中核工业超过50%,航空工业最高达63.23%;航天科技、航天科工、中国兵器与中国电科均低于30%,分别为16.97%、25.43%、25.94%与27.50%,未来仍有较大提升空间。随着中国国防信息化建设的不断推进,中国对于尖端武器装备的需求非常迫切,受军改影响相对较小。

随着政策的开放,中国军工已经成为中国领先的投资热点。而且许多军工单位快速将军工规模扩大到民用领域,民营资本已经进入了军工领域。这就意味着,军工发展即将进入一个爆发期,中国军工迎来了发展的黄金时代。在这样的背景下,把握军工行业的发展机遇,进行合理投资显得非常重要。

(1)商业空间未来大空间。在国内市场,商业空间已经奠定了良好的机会。航天科技集团、航天科技集团等国家团队已开始开展商业航天活动。民用商业空间项目也已启动。商用卫星“吉林一号”和“丽水一号”相继发射。未来,中国的商业空间市场前景广阔。(2)军用红外热成像仪潜力巨大。军用的红外摄像头主要用于军用夜间侦查、目标瞄准、夜间导航、红外跟踪和RS等领域,这都属于刚性需求。(3)军用和民用专业级别无人机即将起飞。军工技术向民用转移,产业成熟,降低成本可促进无人机的爆发。预计未来15年中国无人机市场需求将超过3300亿元,增长迅速。(4)军事信息化是国防投入的重要方向。从计算机行业着眼,军民深度融合将有希望开启军工信息技术的新时代,军工的信息化建设也将是中国国防投资的重点。《军队建设发展“十三五”规划纲要》明确表示,到 2020 年,军队要如期实现国防和军队现代化建设“三步走”发展战略第二步目标,信息化建设取得重大进展,构建能够打赢信息化战争、有效履行使命任务的中国特色现代军事力量体系。因此预计未来军费结构中军工信息化支出占比将不断上升。

四、看好军工“业绩改善+资产整合+自主可控”三条投资主线

4.1主线一:军工需求扩大,细分领域龙头受益明显

军工行业“强军、采购、型号”三大周期叠加推动需求持续增长,行业需求持续扩大。1)强军建设周期:随着军改即将完成、人员基本到位,武器装备采购量有望得以提升;2)装备采购周期:我国武器装备采购以五年为一个周期,装备采购节奏大抵遵循“前3年一半,后2年一半”即前低后高,逐年增长的经验规律。2019-2020为十三五“后两年”,或遵循军需采购“前低后高”的惯例,有望迎来采购高峰;3)型号研制周期:先进武器型号量产,供给层面提供有力支撑。在强军目标指导下,多种新型号武器投入量产,为满足军队扩编下武器装备新增+替代需求提供保障。

军工行业重点政策改革取得突破且加速落地,在支撑行业估值中枢上移的同时,也将对行业整体价值链进行重构,由需求放大带来的行业增量红利,将在产业链各个层级重新分配。1)新军品定价机制即将实施:除单一来源装备采取激励约束定价外,其余军品定价均采取竞争性议价和询价,总装类主体话语权将大幅提升。2)武器装备科研生产许可目录调整:进一步缩小受政策保护军品范围,将更多产品推向市场进行竞争性采购。预计,随着军工供给—采购——定价多项改革持续落地,或将重构军工产业链各个层级的价值分配,产业链话语权也将重构。3)军民融合进展不断加强:新中国成立后,我国军民融合发展经历了5个阶段,军民融合发展效应逐步显现,目前军民融合已上升为国家战略并写入党章。我国军民融合实施方式主要包括“军转民”及“民参军”两种模式。

4.2主线二:改革不断深化,资产整合标的机会凸显

我国军工集团资产证券化率虽在逐年提升,但资产证券化水平依旧较低。从军工集团整体上看,2007至2018年十大军工集团整体资产证券化率由22%逐年提升至48%,实现翻倍,但相较于海外市场军工企业约为70%-80%的资产证券化率,我国军工集团资产证券化水平仍处于较低水平。从单个集团看,航天科技、航天科工、兵器集团资产证券化率尚未达到30%,有较大提升空间。同时,在已有成功解决案例的前提下,预期未来军工厂类及院所类资产整合加速。

部分军工集团资产证券化率较十三五目标仍存差距,或将驱使资产整合加速推进。2019-2020年为十三五计划后两年,数家军工集团目前资产证券化水平距离已提出的“十三五资产证券化率”仍有20%至40%左右的待完成空间。由于IPO、增发耗时长,融资成本较高,军工集团大概率会选择与旗下上市公司整合优质资产,以期短时间内快速提高自身的资产证券化率。近两年处于十三五末期,不排除军工集团突击资产证券化目标的可能性,资产整合或将加速进行。

纵观近几年军工行业走势,资产整合预期往往在军工行情走势中起到重要的驱动作用。纵观十年来军工行业整体走势,发现2010年和2014年两波军工行情上扬都伴随相同的逻辑:“市场中存在强烈的军工行业改制和资产重组预期→引发军工行业风险偏好提升→行军工业估值中枢上涨→反映到股价上涨”,资产整合预期在军工行情中扮演着催化剂的角色。个股角度来看,2013至2015年间存在资产整合预期的7家军工上市公司表现极为突出,股价涨幅远超其EPS增速和上证综指增幅。相比于业绩水平等内在因素和市场偏好或事件催化等外部因素,资产重组或改制预期对于军工上市公司股价的影响更为长远,影响幅度更为剧烈,是触发众多军工个股行情的重要驱动因素。

几大主机厂优质资产先后注入上市公司,两船合并获批,或将带动军工厂类资产整合加速。且国睿科技创新模式带来示范效应,预计将加速院所类资产整合加快。

4.3主线三:外部环境倒逼,自主可控建设进程加速

外部贸易环境仍有不确定性加之周边局势趋紧,避险情绪上升,军工逆周期+自主可控属性获资金偏爱,或走出独立行情。且当前欧美、亚太等地区关系趋于复杂,紧张情绪增强,而军工受益军费及装备采购稳定增长,军工龙头标的逆经济周期属性突出;同时,军工热点事件频出,军工板块有望持续保持较高关注度。

5.建议三条主线布局,遴选优质标的

建议“业绩+改革+自主可控”三条主线布局,遴选优质标的。1)业绩成长主线:预计2019年总装及细分领域龙头标的的业绩仍将持续增长。建议重点关注:细分领域主机龙头:如中直股份、中航沈飞、中航飞机、航发动力;优质的军民融合白马标的:如中航光电、航天电器。2)资产注入主线:院所改制叠加集团资产注入预期,19年或将打开军工板块估值弹性。建议重点关注:如四创电子、中国卫星。3)自主可控主线:关注信息化建设加速带来的自主可控和高端材料类投资机会。建议重点关注:如海格通信、宝钛股份。

表10:重点推荐公司估值表

证券代码 | 证券简称 | 2019/11/7 | 2019EEPS | 2020EEPS | 2021EEPS | 2019EPE(TTM) | 2020EPE(TTM) | 2021EPE(TTM) | 当前PB |

600038.SH | 中直股份 | 44.98 | 1.12 | 1.44 | 1.80 | 40 | 31 | 25 | 3.3 |

600760.SH | 中航沈飞 | 29.19 | 0.68 | 0.85 | 1.02 | 43 | 34 | 29 | 4.8 |

000768.SZ | 中航飞机 | 16.15 | 0.24 | 0.30 | 0.35 | 67 | 55 | 46 | 2.7 |

600893.SH | 航发动力 | 21.34 | 0.54 | 0.68 | 0.98 | 39 | 31 | 22 | 1.7 |

002179.SZ | 中航光电 | 39.45 | 1.17 | 1.64 | 2.08 | 34 | 24 | 19 | 5.4 |

002025.SZ | 航天电器 | 25.32 | 1.05 | 1.36 | 1.64 | 24 | 19 | 15 | 3.7 |

600990.SH | 四创电子* | 46.89 | 1.96 | 2.49 | 2.20 | 24 | 19 | 21 | 3.3 |

600118.SH | 中国卫星* | 21.49 | 0.47 | 0.55 | 0.49 | 45 | 39 | 44 | 4.5 |

002465.SZ | 海格通信* | 9.84 | 0.26 | 0.38 | 0.43 | 38 | 26 | 23 | 2.7 |

600456.SH | 宝钛股份 | 22.98 | 0.66 | 1.10 | 1.67 | 35 | 21 | 14 | 2. |

数据来源:公开资料整理

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![研判2024!中国洗衣液行业产业链图谱、政策汇总、市场规模、重点企业及发展趋势分析:中国洗衣液市场规模持续扩大,生物科技赋能绿色洗衣[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2024年中国广播电视和网络视听行业总收入、节目制作和播出时长、节目综合人口覆盖率、用户数量及行业从业人员数量统计分析:中国广电产业创收能力稳步提升,新兴业务成为拉动产业发展的重要增长极[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![研判2024!中国新材料行业发展历程、市场规模及细分领域现状分析:下游市场对新材料需求激增,新材料技术水平引领高新技术未来[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2024年中国中央对地方转移支付及细分情况分析:中央对地方转移支付总额破10万亿 [图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2024年中国各级各类学校数量、在校生及专任教师数量分析:教育事业高质量发展持续推进,2023年在校生2.91亿人[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![趋势研判!2024年中国单克隆抗体行业产业链、市场规模、竞争格局及重点企业分析:单克隆抗体市场规模超1200亿元,行业发展前景巨大[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)