电能表:从轻量化到智能化

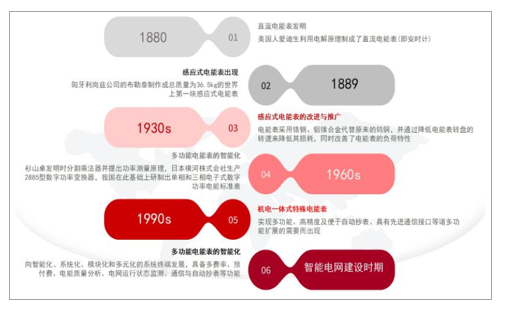

电表发展历程

电能表——电能计量装置的核心(计量负荷消耗或电源发出电能),电能表的准确性对大到经济运行监测,小到企业、居民用电计价都具有重要的核算意义,是电能传输过程中用电侧重要的信息采集工具。

电能表发展历程第一阶段:轻量化。1880年,爱迪生利用电解原理制成了首台直流电能表(即安时计);1885年,交流电的发现和应用孕育了交流电能表的诞生;1889年,匈牙利岗兹公司的布勒泰制成世界上第一块感应式电能表(总质量达36.5kg)。此后,感应式电能表的发展着力点便落至轻量化与性能改进上。伴随着高导磁材料的应用,电能表在质量(单表质量降至约1.52kg)与体积上均出现较大改善,感应式电能表在电能计量中的应用开始逐步推广。

电能表发展的第二阶段:智能化。20世纪60年代末,衫山桌发明时分割乘法器并提出功率测量原理,全电子化电能计量装置出现,横河株式会社研制出2885型数字功率变换器;我国在此基础上研制出单相/三相电子式数字功率电能表,此后多功能电能表持续向智能化领域发展;20世纪末,机电一体式特殊电能表(多功能、高精度、自动抄表、通信接口)出现且功能逐步完善,以感应式电能表为基表,应用电子、电路技术——分时多费率电能表、脉冲输出电能表、多路最大需量表、预付费电卡电能表相继出现。

电能表的发展历程

数据来源:公开资料整理

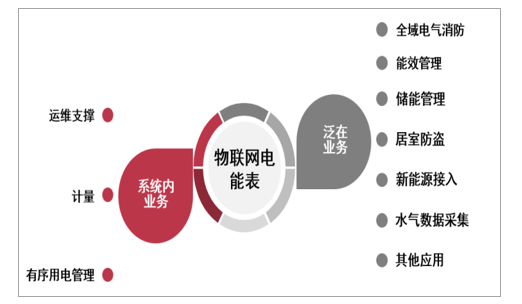

智能电网对电能表的定位和发展方向提出全新要求。电能表在智能电网建设过程中,其功能及定位不断向智能化、模块化的电网终端发展。智能电表逐渐具备了多功能、多费率、预付费、电能质量分析、电网运行状态监测、通信与自动抄表等诸多功能,成为电网运行的核心用电侧感知元件。

智能电表发展趋势:新标准,新需求智能电表的基本功能与结构。区别于传统电能表,智能电表在具备了最基本的用电量计量功能的基础上,同时还满足了双向计量、阶梯电价、分时电价、峰谷电价、防窃电、信息储存和处理等功能需求,是智能电网维持高质量发展、实行安全运维的基础。智能电表属于多功能电能表,相较于一般多功能表,智能电表内部包含MCU(微控单元),MCU使得电能表的功能更丰富,助力自动化和智能化程度进一步提高。

智能电表特点

数据来源:公开资料整理

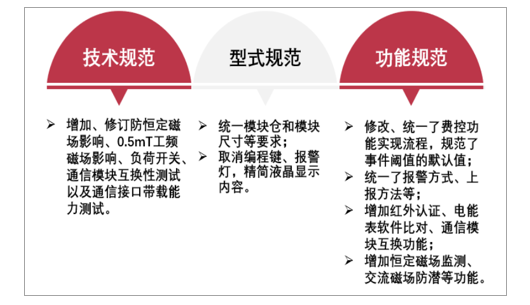

典型智能电表技术标准不断升级。2009年,国家电网首次制定“09版单相智能电能表”技术规范,2012年国家电网进行了第一修订,2013年国家电网投入使用修订后的“13版单相智能电表”技术规范。其中,13版技术规范相比09版,在技术、型式和功能上对智能电表提出了更高的规范要求。

13版智能电表功能特点

数据来源:公开资料整理

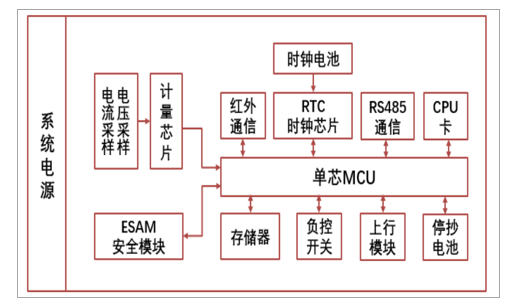

在行业业态升级的背景下,面向智能电表的需求不断提升。目前,国家电网使用的13版智能电表中,计量单元与管理单元集成在一块控制芯片上,因此对计量部分的精细化和稳定性有较大的影响;同时13版智能电表在通信方面也较为单一,较难满足当下坚强智能电网快速丰富、泛在电力物联网全面加速在即的大背景下,对智能电表功能多样化和更高可靠性的需求。

现行智能电能表功能图

数据来源:公开资料整理

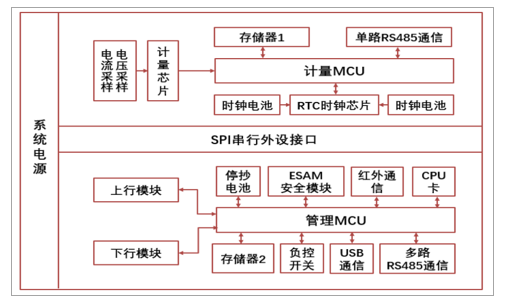

新一代智能电表标准筹谋已久。2016年,国家电网发布了《基于IR46理念的”双芯”智能电表设计方案》,此后近年来相关单位、企业着力研究,但新产品定型周期存在一定延后。随着2019年泛在电力物联网建设的快速发展,全新定义下的电网系统,对“双芯”智能电表在以前基础上进一步提出了泛在连接、与用户进行高级互动功能的要求。IR46智能电表(“双芯”智能电表)中,双芯将分开运行,其中,管理芯通过模块化设计,可以满足多样化管理需求和远程升级等要求,而计量芯专注于计量的稳定性、可靠性。

IR46“双芯”智能表功能图

数据来源:公开资料整理

模块化也是新一代“双芯”智能电表的趋势和特点,上行/下行模块需要新的处理方案来满足实际应用需求。其中,上行模块将支持PRIMEPLC、G3-PLC、GPRS、微功率无线、光纤以及RS485等,将可跨过采集终端直接向主站传递数据;下行模块将主要支持M-BUS、RF、蓝牙、Wifi和Zigbee通信模式等。

13版智能电表与新一代“双芯”智能电表对比

数据来源:公开资料整理

新、旧版智能电表的差异主要体现在外观结构、计量部分、管理部分及通信协议四个方面。新版智能电表要求更简洁易用的外观结构设计,更可靠、稳定的计量精度,自动化程度更高、更智能精细的管理,以及更先进的通信技术。目前,行业相关部门正加紧制定新一代智能电表的技术规范,预计新标准有望于2020年落地。未来智能电表将向多芯化、满足更为多样化的需求、拥有更高水平的网络通讯技术、能够采集更高质量数据的方向持续发展。

智能电表技术的发展方向

数据来源:公开资料整理

需求端:更新周期与新标准落地共振

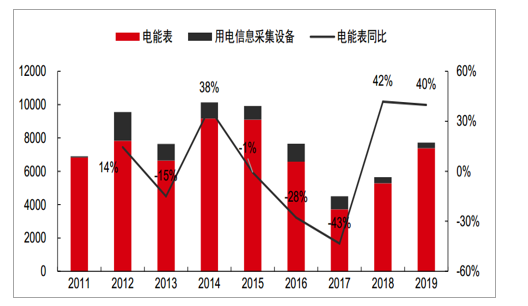

坚强智能电网建设催化第一轮智能电表需求景气周期。国家电网于2009年出台智能电网规划,同年智能电表开启集中招标采购,至2014和2015年智能电表招标采购数量达到顶峰(2014年采购各级智能电表9042万只,2015年采购9099.7万只),后随着智能电表首轮改造整体完成,2016-2018年智能电表招标数量大幅下滑至低谷徘徊(2016年采购各级智能电表6573.2万只,2017年采购3777.8万只,2018年采购5278.6万只)。

新一代智能电表功能概念图

数据来源:公开资料整理

采购需求逐渐触底反弹。截至2019年11月初,2018-2019年已完成三批次国家电网电能表及用电信息集采。考虑2016-2019年南方电网电能表的招标规模,结合国网分批次中标结果,我们认为智能电表需求开始逐步恢复并有望长期进入景气通道,主要得益于三个方面:1.泛在电力物联网产业元年开启,感知层建设拉动智能电表迭代需求;2.智能电表的大规模更换周期来临;3.国网智能电表新标准的出台。

历年电能表及用电信息设备招标数量(万只,%)

数据来源:公开资料整理

2016-2019年南方电网电能表采购规模(亿元)

数据来源:公开资料整理

乘风泛在,感知层海量空间助推智能电表需求动力。根据国家电网建设规划,2021年将初步建成泛在电力物联网,2030年入网智能感知终端将达到20亿台套(2019年初为5.4亿台套,其中4.9亿只智能电表),未来感知层终端采购投资有望提速并望维持长期高景气度。作为感知层核心设备与主要构成之一,新一代智能电表将直接受益于迭代需求。预计2030年智能电表在感知终端中占比有望维持在70%左右,市场空间大、需求确定性高。

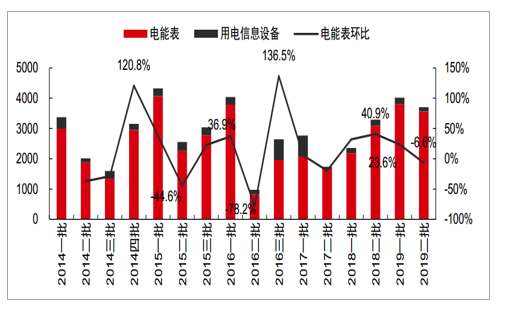

分批次电能表及用电信息招标数量(万台,%)

数据来源:公开资料整理

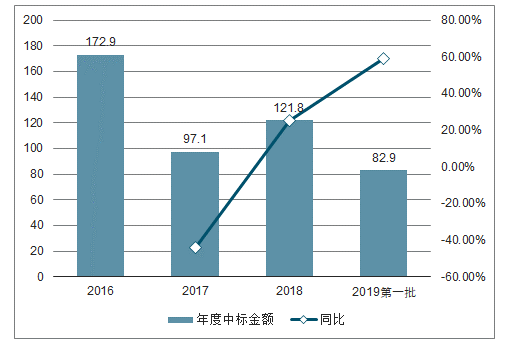

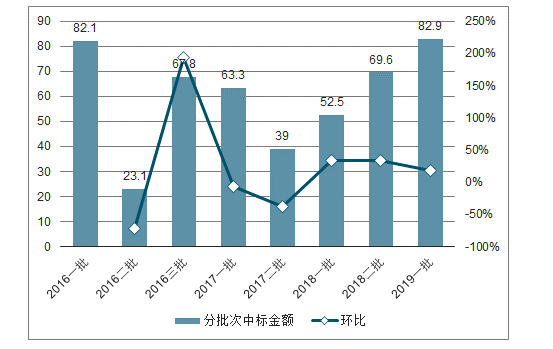

2016-2019年电能表及用电信息设备中标金额(亿元,%)

数据来源:公开资料整理

更新周期来临,进一步催化智能电表需求修复。现有智能电表的使用寿命是8-10年,目前首轮建设的电能表已陆续进入更换周期。从招标情况来看,在2016-2018年需求不振的背景下,国家电网2018年第一批电能表及用电信息设备招标数量开始回升,2018全年两批次电能表招标量达5278万只,同比+41.7%;2019年两批次电能表招标总量为7380万只,同比+39.8%。从中标金额来看,2018全年电能表中标金额为121.8亿元,同比+25.5%;2019年第一批中标金额为82.9亿元,同比+59%。

2016-2019年国家电网分批次电能表及用电信息设备中标金额(亿元,%)

数据来源:公开资料整理

新标准落地在望,量价齐升可期。2020年,国家电网有望出台新一代智能电表技术规范,助力泛在电力物联网感知层加速建设。如前文所述,现有智能电表采用“计量芯+微控单元”一体化架构设计,软件程序固化;新一代智能电表预计将采用双芯模组化设计,可根据不同应用场景配置不同模块,并通过非介入式负荷感知技术进行用电信息的精细化管理。因此,在新的技术规范下,我们预计新版智能电表价值量会显著上升,预计单台价值量有望上升约40%。

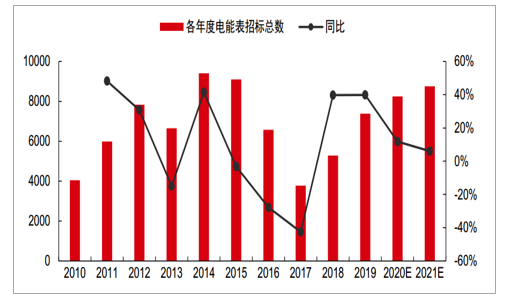

2010-2021年电能表招标数量(万只)

数据来源:公开资料整理

综合考虑泛在网建设、更新周期与新标准影响,我们预计2020-2021年智能电表采购有望分别达8250万/8750万只。

泛在网建设开启长期空间,产品升级集中度提升在即

电网投资四季度有望迎来修复,预计单季度落地投资同比持平。受“降电价”及电网转型的影响,电网投资在2019年前三季度总体呈现:1.同比回落较大幅度(截至9月份,累计同比-12.50%);2.三季度起投资加速恢复(单季度投资1309亿元,同比-2.09%)。考虑到电网整体的投资能力,以及泛在电力物联网建设逐渐加速,我们预计四季度单季电网投资完成额有望持平去年同期,预计投资体量约2000亿元,全年电网投资预计可达约4800-4900亿元,同比-5%至-8%。

电网基本建设投资完成额四季度有望同比持平

数据来源:公开资料整理

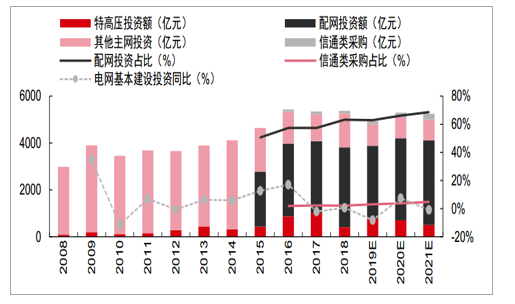

深蹲再起跳:2020年电网投资有望快速修复,且结构性变化加速。展望2020年电网发展,预计将呈现以下特点:1.投资完成额会出现较大修复,预计可达5300亿元左右,同比增速有望达7%;2.投资结构性变化加速,特高压投资未来两年预计将呈现稳中有降的趋势,其他主网投资预计将基本维持2019年缩水后的水平,信通投资占比虽然较小,但是有望维持30%-40%的复合增速,同时预计将带动配网增资进一步提升至3500亿元以上,配网投资占比有望进一步提升至65%-70%。

电网投资结构性变化有望在泛在网建设过程中加速

数据来源:公开资料整理

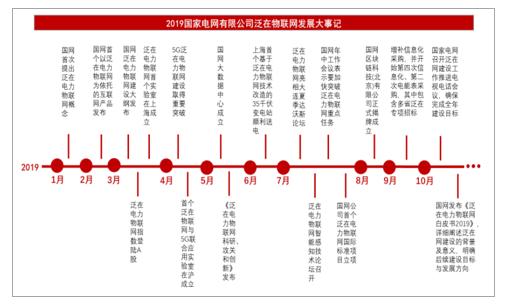

泛在电力物联网作为数字电网的具象化延伸,与坚强智能电网形成了未来能源互联网的“血肉”与“骨骼”。泛在网自2019年初提出,3月建设大纲正式发布,电网侧便进入了电网公司统筹全局、各级单位分别推进的发展模式,4月底各省网公司公布初级阶段构想及发展方向,至三季度起,电网侧在招标采购、工作会议、试点成果等方面持续释放利好,10月国网发表《泛在电力物联网白皮书2019》、各省网公司全面展示约半年的工作成果。在以上积累的基础上,2019年四季度起,9月密集招标批次开始进入中标候选人公示阶段,配用电环节配套泛在网建设的更新改造需求也逐步进入需求旺季,预计2020年泛在电力物联网将迎来全面铺开建设阶段。

2019年国家电网泛在电力物联网发展大事记

数据来源:公开资料整理

市场集中度相对较低,头部企业拿单稳健

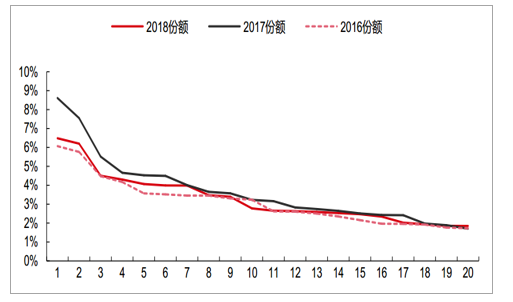

市场集中度相对较低。2016-2018年,国家电网电能表及用电信息设备集采中,分年度中标公司主体数量分别为86/54/70家,整体参与主体数量相较电网高压装备、电网系统运维等领域较多。其中,2016-2018年CR10分别为41.02%/49.82%/43.17%,CR20分别为62.59%/74.11%/66.04%,行业整体集中度较低,且并无处于绝对优势地位的市场龙头供应商,头部企业中标占比整体差距较小。

国网系资产仍具备相对优势,民营企业充分参与。2016-2018年,国网系资产(国电南瑞、许继、其他国网下属公司)分别中标20.94/20.06/26.64亿元,当年整体采购规模的比重为17.2%/20.7%/15.4%,其中许继和国电南瑞稳居前两位,整体来看国网系资产仍备相对优势,但同行业内其他竞争者差距并不显著。除国网系资产外,威胜集团、浙江万盛、华立科技(退市)等几家非上市公司占据一定的市场份额,东方电子、林洋能源、三星医疗、炬华科技、海兴电力等上市公司订单表现整体较为稳定。

2016、2017、2018年前20名公司中标份额

数据来源:公开资料整理

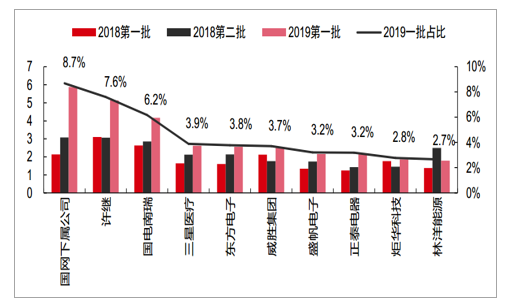

结合最近三批中标结果,传统优势企业拿单稳健。最近三批次国网电能表及用电信息设备集采中(2018年第一批次、2018年第二批次、2019年第一批次),智能电表采购规模分别为40.5亿/55.2亿/67.6亿元,合计163.3亿元。

2018、2019年部分公司分批次中标额(亿元,%)

数据来源:公开资料整理

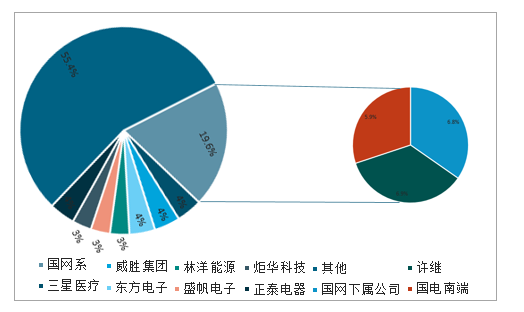

国网系资产智能电表市占率为19.6%,其中许继排名第一(总计中标金额11.3亿元,综合市占率6.9%,下同);国电南瑞排名第二(9.7亿元,5.9%)。除国网系资产外,智能电表综合市占率较高的主体还包括三星医疗(6.4亿元,3.9%)、威胜集团(6.38亿元,3.9%)、东方电子(6.29亿元,3.9%)、林洋能源(5.68亿元,3.5%)、盛帆电子(5.25亿元,3.2%)、炬华科技(5.08亿元,3.1%)、正泰电器(4.83亿元,3.0%)、海兴电力(4.28亿元,2.6%)等。国网系公司市场份额仍处于相对领先地位,但头部民企市占率亦维持较高水平,整体来看头部企业拿单能力稳健、份额差距较小。

2018-2019年三批次智能电表市场格局(%)

数据来源:公开资料整理

分批次来看,2018年第一批次、第二次批次、2019年第一批次,中标公司数量分别为51/51/60家,其中CR10分别为48%/40.5%/46.4%。国网系资产的许继、国电南瑞、及国网其他下属公司(合计统计)市场份额稳定在前三名,国网系中标占比分别为20%/17%/22%。此外,三星医疗、东方电子、盛帆电子、炬华科技、林洋能源、海兴电力等10家上市公司的中标情况稳定在前20之列。

2018第一批次智能电表市场格局(亿元,%)

数据来源:公开资料整理

2018第二批次智能电表市场格局(亿元,%)

数据来源:公开资料整理

2019第一批次智能电表市场格局(亿元,%)

数据来源:公开资料整理

未来格局或有变化,新标准有望带动市场集中度提升

投标企业持续减少,技术决定未来。2016-2018年的需求低谷,在一定程度上出清了行业的部分过剩、低端产能。2015年时,投标企业总数约为120家,至2019年第二批次招标时企业投标数量下降至94家。我们预计,伴随新一代智能电表技术规范的提出,“双芯”智能电表及其模块化的设计生产要求,有望在短期形成技术领先供应商的天然护城河,行业供给有望进一步向头部企业集中。

从电能表招标类别来看,主要有2级单相智能电能表、1级三相智能电能表、0.5S级三相智能电能表、0.2S级三相智能电能表四类,其中0.5S级和0.2S级电能表精度更高,要求较高的技术水准。结合2018-2019年三批次的中标结果,0.5S/0.2S级三相智能电表的需求量相对较小,但在一定程度上可反映中标企业的技术能力情况,目前看其中标企业数量分别为9-10/3-4家,且份额分布较为均衡。2020年,伴随新一代智能电表标准落地预期,预计新标准电表招标规模有望逐步提升,且开启招标后的三到四批次内,中标份额料将向有更高的技术水平和更多技术储备的厂商集中。

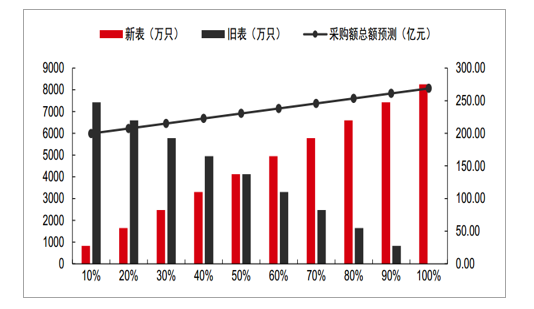

在预计2020年智能电表采购8250万只的基础上,结合2018年电能表均价,并考虑新标准智能电表的价值量提升,我们测算了不同新标准智能电表采购比例下,2020年全年的智能电表采购规模。中性假设新标准智能电表渗透率在20%-40%之间,预计2020年采购规模有望达210亿-220亿元,同比2019年约160亿元采购规模预期增长30%-40%。

2020年不同新标准智能电表渗透率下的智能电表采购规模(万只,亿元)

数据来源:公开资料整理

相关报告:智研咨询发布的《2020-2026年中国智能电表产业运营现状及发展前景分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国单相智能电表行业市场研究分析及产业趋势研判报告

《2026-2032年中国单相智能电表行业市场研究分析及产业趋势研判报告》共十一章,包含2021-2025年单相智能电表行业各区域市场概况,单相智能电表行业主要优势企业分析,2026-2032年中国单相智能电表行业发展前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年中国智能电表行业产业链、中标情况、竞争梯队、上市企业、企业区域分布及竞争趋势:市场较分散,企业主要分布在广东、浙江等沿海一带[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2023年中国智能电表行业发展现状及前景展望:国内市场或将进入新一轮替换高潮[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)