财险企业的发展路径一般可分为两类:(1)龙头企业凭借自身在车险业务的规模优势,大举扩张至非车险业务,获取更高的市场份额;(2)无规模优势的企业,将凭借自身的股东优势或者渠道优势,深耕于财险业务一隅,以逐步发展。中国财险的发展路径自然属于前者,其规模优势充足,非车险业务的扩张稳定,现在及未来的复利特征强,值得长期配置。

行业一直以来的政策环境优异,其关键在于财险行业的发展是经济转型的重要一环,是实体经济高质发展的一部分。近期以来,与财险行业的相关推动政策频出,行业的政策环境十分友好,其中三季度的相关政策所示如下,涉及到信用保证险业务、工程险业务、农险业务、车险业务等。

2019年三季度部分财险相关推动政策

有关政策动向 | 备注 | 日期 |

国务院办公厅《关于加快推进社会信用体系建设构建以信用为基础的新型监管机制的指导意见》 | 促进信用保证险等发展 | 2019年三季度 |

《关于完善质量保障体系提升建筑工程品质的指导意见》 | 促进工程险等发展 | 2019年三季度 |

《关于加快农业保险高质量发展的指导意见》 | 促进农险业务持续健康发展 | 2019年三季度 |

《信用保险和保证保险业务监管办法(征求意见稿)》 | 促进信保业务等发展 | 2019年三季度 |

《关于进一步加强和改进财产保险公司产品监管有关问题的通知(征求意见稿)》 | 促进车险、信保业务发展,保险产品由审批改为备案 | 2019年三季度 |

资料来源:智研咨询整理

其中,车险业务的相关改革更受瞩目。分析认为车险改革的最终目的应是实现车险在价格上的自由浮动,以及在产品上的自由设计。一直以来,我国政府对于车险在价格改革上的推动已经下力充分,所以当下再进一步推动车险产品的自由设计或是自然而然的事情。

在这个背景之下,预计车险的改革未来仍将有一段路程要走,行业或将逐渐在动态中实现平衡,而中国财险凭借自身的规模优势,或能平稳度过行业的调整阶段,独坐钓鱼台。

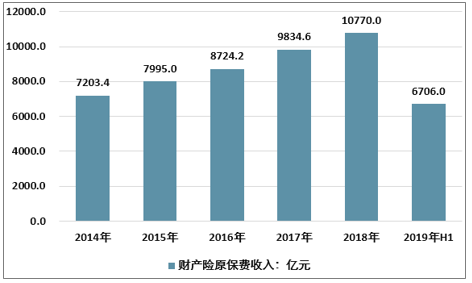

2018年中国财产险保费收入10770亿元,2019年H1达到6706亿元。

2014-2019年H1中国财产险保费收入

资料来源:智研咨询整理

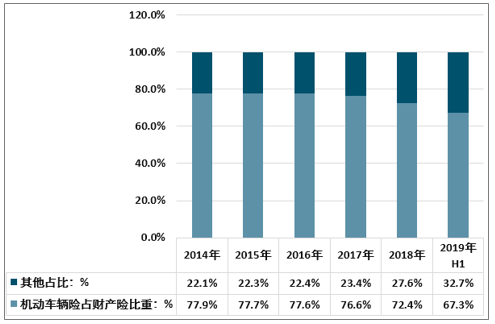

人保财险在2019年上半年进一步实现了扩张,同时凭借自身在车险赛道积累的规模优势,产品线更加丰富,利于集团持续获取市场份额。人保财险长期或是极优质的标的,值得长期配置。

2014-2019年H1人保财险分险种已赚保费结构

资料来源:智研咨询整理

人保财险承保利润结构

- | 2014年 | 2015年 | 2016年 | 2017年 | 2018年 | 2019年H1 |

机动车辆险 | 52.0% | 85.8% | 139.8% | 94.1% | 73.4% | 52.0% |

企业财产险 | 2.4% | -8.1% | -35.0% | -2.2% | -14.4% | 17.5% |

意外伤害及健康险 | 0.7% | -12.3% | -5.9% | -13.6% | 3.5% | -8.5% |

责任险 | 6.4% | 3.0% | 10.5% | 6.3% | 17.2% | 9.7% |

货运险 | 3.2% | 2.8% | 4.5% | 3.2% | 4.9% | 6.3% |

农险 | 28.5% | 28.4% | 7.6% | 13.5% | 18.0% | 11.4% |

信用保证险 | 3.5% | 2.6% | ||||

其他险种 | 6.9% | 0.4% | -21.6% | -1.2% | -6.1% | 8.9% |

合计 | 100.0% | 100.0% | 100.0% | 100.0% | 100.0% | 100.0% |

资料来源:智研咨询整理

人保财险各业务条线综合成本率

- | 2014年 | 2015年 | 2016年 | 2017年 | 2018年 | 2019年H1 |

机动车辆险 | 97.7% | 96.1% | 96.7% | 96.3% | 98.4% | 98.1% |

企业财产险 | 97.9% | 108.9% | 123.4% | 102.9% | 109.6% | 83.4% |

意外及健康险 | 99.5% | 106.9% | 101.5% | 104.9% | 99.5% | 101.5% |

责任险 | 93.6% | 96.9% | 94.4% | 95.0% | 94.0% | 95.6% |

货运险 | 90.7% | 89.5% | 89.5% | 87.8% | 90.6% | 80.6% |

农险 | 83.3% | 83.2% | 97.4% | 92.4% | 95.8% | 94.9% |

信用保证险 | 96.9% | 98.0% | ||||

其他险种 | 90.1% | 99.5% | 115.3% | 101.3% | 105.0% | 89.9% |

合计 | 96.5% | 96.5% | 98.1% | 97.0% | 98.5% | 97.6% |

资料来源:智研咨询整理

在盈利方面,人保财险的盈利来源进一步多元化,其中信用保证险在近年来已实现了顺利的扩张,而在综合成本率方面,大部分的业务线继续保持盈利,企业综合优势凸显。

渠道方面,人保财险亦体现出规模优势,渠道多元化明显,结构均匀,利于进一步巩固行业主导权地位。

人保财险分渠道承保保费占比

资料来源:智研咨询整理

相关报告:智研咨询发布的《2019-2025年中国财产险行业市场全景调查及投资方向研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国财产险行业市场现状分析及未来前景规划报告

《2024-2030年中国财产险行业市场现状分析及未来前景规划报告》共十二章,包含2024-2030年中国财产保险业的前景及趋势分析,2024-2030年中国财产保险公司投资策略分析,2024-2030年中国财产保险业营销策略分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国数控机床行业产业链图谱、市场规模、发展布局、重点企业经营情况分析及趋势研判:本土企业不断突破技术壁垒,国产数控机床迎发展新机[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2024!中国中式服装行业产业链、产销量及出口数量分析:文化自信引领复兴潮,创新融合迈向国际化新篇章[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![研判2024!中国研究生教育行业学生招录数量、学历及学科分布情况分析:STEM学科崛起,引领中国研究生教育新方向[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)