涂料的组成成分及作用

组成成分 | 作用 |

树脂及乳液 | 使涂料牢固地附着于被涂物表面并形成连续的薄膜 |

助剂 | 帮助薄膜的形成并使其具有一定的耐久性 |

溶剂 | 有助于施工和改善涂膜的某些性能 |

颜填料 | 包括颜料和填料,实现着色、防锈、填充等功能和作用。 |

数据来源:公开资料整理

建筑涂料主要分为外墙涂料和内墙涂料两种,工业涂料又可细分为防腐涂料、汽车涂料、木器涂料、粉末涂料等。由原材料和涂料分类可得,涂料的上游主要为化工原材料制造业,而树脂、溶剂等化工原材料的上游是石油化工行业。涂料行业的下游主要有地产商、家具厂商、汽车制造企业、木器厂、船舶厂等。

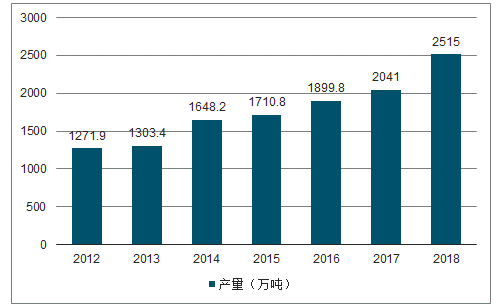

涂料产量平稳增长。据调查数据统计,2018年我国涂料行业总产量为2515万吨(含规模以下企业)同比增长23.2%,增速较2017年增加15.8个百分点,产量持续增长,主营业务收入总额达4085亿元。中国涂料工业协会数据显示,2018年全国纳入统计的1336家规模以上企业涂料总产量为1759.79万吨,同比增速5.9%。

2012-2018年中国涂料总产量趋势

数据来源:公开资料整理

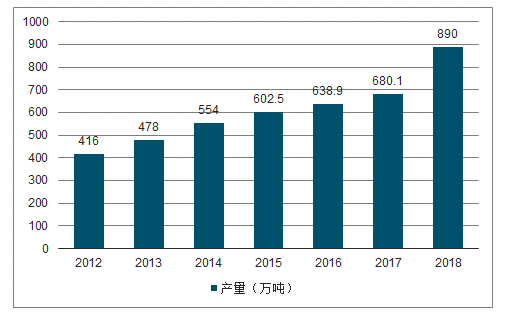

2012-2018年建筑涂料总产量趋势

数据来源:公开资料整理

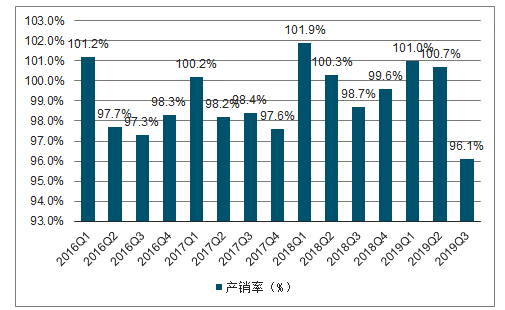

从销售量来看,2019年以来涂料累计销量同比增速持续上升,2018Q4的-9.5%增长至2019Q3的37.1%,国内涂料需求有回暖迹象。从产销率来看,总体产销相对平衡,2016-2018年末产销率均维持在97.6%至99.6%之间,历年一季度产销率超过100%主要因为一季度是传统施工淡季。

2016Q1-2019Q3年中国涂料销售量趋势

数据来源:公开资料整理

2016Q1-2019Q4涂料产销率趋势

数据来源:公开资料整理

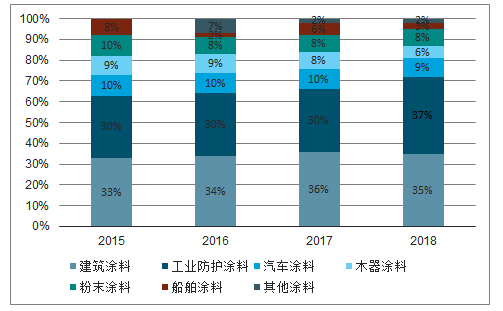

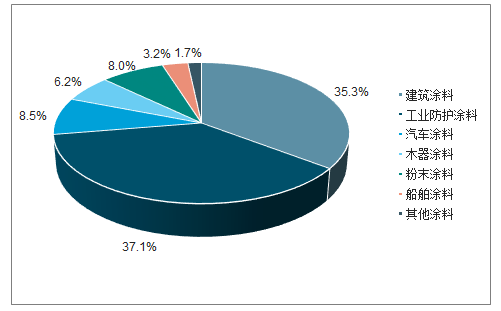

2018年,建筑涂料总产量为890万吨,占全国涂料总产量的35.3%;工业涂料总产量达1625万吨,占全国涂料总产量的64.7%,其中,工业防护涂料产量为1010万吨,船舶涂料80万吨,集装箱涂料35万吨,车用涂料215万吨,工业木器涂料155万吨,粉末涂料200万吨。

2015-2018年建筑涂料和工业防护涂料为主导产品

数据来源:公开资料整理

2018年涂料细分类别产量占比

数据来源:公开资料整理

建筑涂料可分为外墙涂料和内墙涂料。对于建筑涂料市场规模测算,需考虑当年新建房屋的涂装需求和当年旧房翻新的房屋涂装需求,旧房翻新以10年为一周期计算。

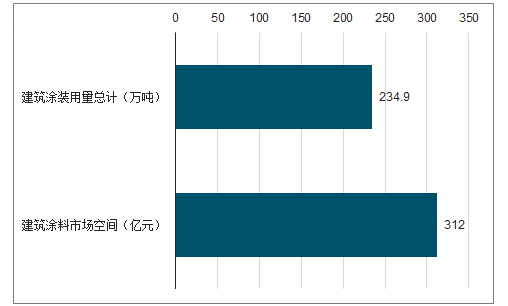

建筑外墙涂装面积根据层高不同,大约为建筑面积的70%-80%;内墙涂装面积约为建筑面积的2.5-2.8倍。根据调查数据显示,建筑外墙的涂装面积和涂料用量之间的换算比例约为3.6公斤/平米,而内墙换算比例约为3平米/公斤。不考虑人工费用,普通的平涂外墙涂料约为20元/平米,普通的内墙乳胶漆价格在20元/平米左右。算得外墙涂料用量保守估计320万吨,市场规模约在200亿元左右,内墙涂料用量接近100万吨,市场规模在550亿元左右;2018为年建筑涂料用量约为409.5-465.9万吨,市场空间为716.05-806.04亿元。

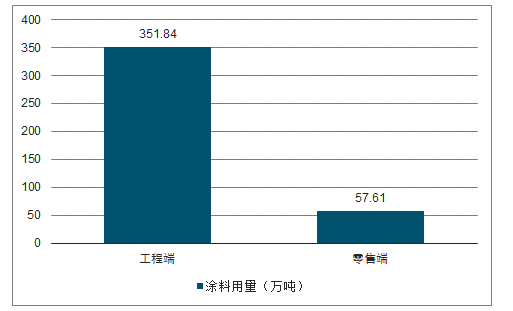

工程端涂料市场包括所有外墙涂装、精装房的内墙涂装,以及办公楼和商业营业用房的内墙涂装,除精装房仅考虑新建外,其余房建工程均考虑新建与翻新。零售端涂料市场主要考虑毛坯房的首次装修和自有住宅的二次翻新。

在精装修趋势影响下,家居消费需求有从零售端向工程端转移的倾向。据奥维云网统计,2018年我国精装房交付占比约为27.5%,预计2019年可达32.8%,估计目前的精装房交付比重约为30%,毛坯房占70%。2018年建筑涂料在工程端用近量接近400万吨,市场空间约为370.40-418.91亿元。相信随着精装房交付比例提升,未来工程端建筑涂料需求将有较大释放空间。

2018年工程端建筑涂料用量近400万吨

数据来源:公开资料整理

一、格局

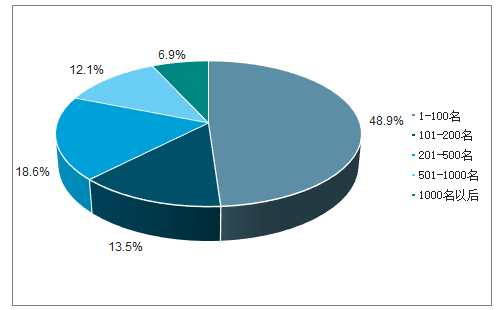

2018年国内涂料行业集中度略有提高。据调查数据显示,2018年主营业务收入超过1亿元的涂料企业有597家,主营业务收入总额达2756.4亿元,在所有统计样本中占比重85.25%,较2017年增长1.35%,就企业数量而言,较2017年新增24家。此外,1000名以后企业的主营业务收入占比明显下降。

全国涂料行业企业主营业务收入占比

数据来源:公开资料整理

传统外资强势品牌在国内涂料市场仍占有较大份额,2018年中国涂料市场TOP100中外资占据了30家。然而,内资涂料企业近几年市场份额显著提升。2018年TOP200中,内资涂料企业主营业务收入1164.84亿元,同比增长约15%;外资(含合资)涂料企业主营业务收入848.89亿元,同比增长约1.35%。内资涂料企业主营业务收入占比由2017年的54.74%提升至2018年的57.84%。

2018年工程涂料以工程端建筑涂料市场空间的保守估计值370亿元计算,2018年国内工程建筑涂料企业CR5的市占率约为20.8%,CR3市占率为17.8%。

二、发展潜力

1、精装市场

在20世纪50年代中期至80年代末期,房屋建造和装修同时由承建单位完成,但装修处于简装程度。到90年代中期,房屋建造和装修逐渐分离,住户开始自行采购装修产品和材料。20世纪90年代中期到90年代末期,随着经济回暖,人们对住宅装修开始追求个性化,毛坯房开始盛行。如今,毛坯房装修的弊端开始逐渐显露,政府开始推行全装修政策。2002年,住建部首次提出并定义“全装修”概念:“全装修住宅是装修一次到位的商品住宅”。

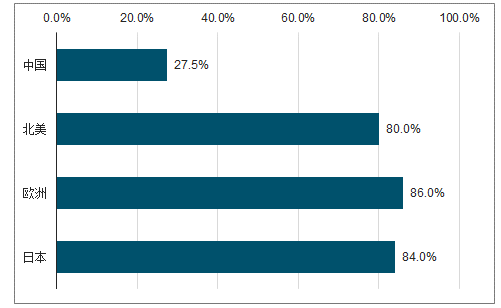

与国外相比,中国精装市场仍有较大发展空间。日本早在20世纪60年代初就开始推行全装修房,目前日本所有在售住宅基本均为全装修房。法国作为最早推行建筑工业化的国家之一基本取消毛坯房的销售。美国的住宅建设也已实现产业化,市场上在售住宅基本以精装修房为主。据奥维云网统计,2018年中国精装修渗透率约为27.5%,而北美、欧洲和日本等发达国家基本超过80%,与之相比仍有差距。

中国精装修房比重低于发达国家

数据来源:公开资料整理

对于政府而言,精装房有利于减少住户自装修和分散装修导致的污染、浪费和扰民问题,利于规范装修市场。对地产商而言,精装修利于其实施大规模集中采购,从而控制成本;一站式服务和装配式建筑的销售有助于溢价,从而提高利润;批量建造有利于把控质量和造价。对消费者而言,精装修实现拎包入住,相比毛坯房自装修更省时省力,而且由于成品房交易,质量问题更易追责。

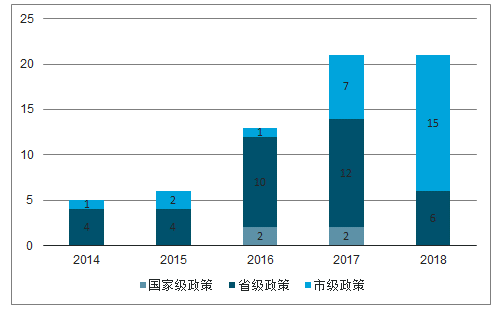

自2002年建设部首次提出“全装修”概念以来,国家多次发布重要文件,要求逐步取消毛坯房,并用10年时间争取使精装房比例达到30,推动我国全装修/精装修交付比例的提升。从2016年起,全装修/精装修相关政策加速推行,2018年共有21条政策发布。

2016年起全/精装房相关政策加速推行

数据来源:公开资料整理

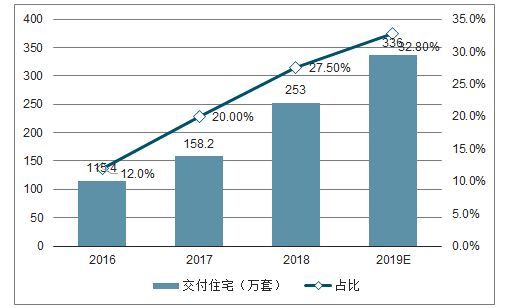

全装修新建住宅数量不断提升。在国家和各省市对全装修住宅的政策出台和推动落地下,我国新建全装修住宅的交付数量及比重逐年攀升。2018年全装修交付住宅数量达253万套。预计到2019年全装修住宅数量将达到336万套,全装修住宅渗透率有望达到32.8%。随着精装修交付比例的不断提高,毛坯房交付占比将持续下降。

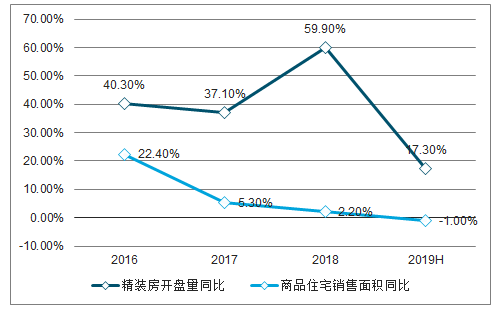

精装房开盘量增速超住宅销售面积增速,渗透率有望不断提升。据奥维云网统计,2018年精装房开盘量同比增长59.92%,而同年商品住宅销售面积仅增长2.2%。

2019年上半年精装房开盘量为129.7万套,2019H1的精装房开盘量较2018H1同比增长17.3%,而2019年上半年商品房销售面积呈现负增长。2016-2018年,精装房开盘量与商品房销售面积增速差距逐渐拉大。

2019年全装修渗透率有望达32.8%

数据来源:公开资料整理

2016-2019H1精装房开盘量增速高于住宅销售面积增速

数据来源:公开资料整理

2018年华东地区精装开盘比率为38.1%,其中华东地区二线城市的比例为全国最高,达到20%。在所有新开盘的精装房中,位于一线城市的比例不如二线城市的原因主要是一线城市目前以存量房为主,实际一线城市精装修渗透率可达40%。从地区来看,西部地区合计精装开盘比率为13.4%,北部地区合计精装开盘占比仅为10.9%,存在较大的发展空间。从城市来看,三四线城市将成为未来重点市场。

2018年中国住宅精装开盘比率

数据来源:公开资料整理

2019年上半年各类建材、卫浴、厨房部品的配置率都在96%以上,其中,户内门、开关插座配置率最高,达到100%,乳胶漆配置率也达到99%。

2、旧房改造

我国房地产市场正逐步迈入存量房时代。2019年中央发文并督促一线城市加快建立租购并举住房制度,上海作为全国保障性住房建设和旧区改造的骨干城市,于11月11日率先成立城市更新和旧区改造工作领导小组。未来旧楼改造将成为重要的住宅装修需求来源。

旧改接棒棚改,刺激需求新增。中国从2009年开始对国内煤炭采空区、林场、农垦及华侨农场中棚户区进行大规模改造,简称“棚改”。2015年期棚改转向货币化安置,加快了商品房的销售速度,并有效激活了存量需求。但在2018年期棚改转向实物安置,商品房销售开始降温。而2019年国务院常务会议提出“加快改造城镇老旧小区”,将城镇旧改上升到了国家政策层面,“旧改”有望接力“棚改”,成为拉动存量房时代地产投资的新力量。

旧改主要集中于外墙粉刷、水电改造、停车场建设、加装电梯等项目,涉及的工程项目包括土建、电器、排水、采暖工程等,利好如涂料企业、保温材料企业、管材企业和建筑五金企业等建材企业。

目前全国老旧小区共有约16万个,涉及的居民超过4200万户,建筑面积约为40亿平方米,旧改项目平均完成周期为5年。由于老旧小区认定标准为建成于2000年以前的小区,根据10-15年为翻新周期来算,假定老旧小区外墙涂料均需翻新。对于内装翻新,考虑自愿原则,假设住户翻新比例为50%。根据亚士创能官网,旧墙翻新常使用弹性涂料,市场上普通的弹性涂料价格在30-40元/平米左右。最终算得,旧改为建筑涂料市场每年带来235--8268万吨的新增需求,即约312--2352亿元增量空间。

旧改每年为建筑涂料市场带来约312-352亿元增量空间

数据来源:公开资料整理

响应环保政策,注重绿色建材产品研发,铸就品牌美誉度。目前国内的涂料主要是经济适用的产品,但存在诸多问题,亚士创能从四方面考虑:第一,政策推行建筑节能和墙体保温的全面应用;第二,保温涂装一体化的产品可以在实现保温功能同时改善外墙立面的装饰效果;第三,地产客户希望更多部件能够模块化,从而减少对现场环境的影响;第四,住户对于建筑的审美与日俱增。

相关报告:智研咨询发布的《2020-2026年中国导电涂料行业市场全景调查及投资价值预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国汽车修补涂料行业市场现状分析及发展趋向研判报告

《2026-2032年中国汽车修补涂料行业市场现状分析及发展趋向研判报告》共十三章,包含中国汽车修补涂料产业市场竞争策略建议,2026-2032年中国汽车修补涂料行业未来发展预测及投资前景分析,中国汽车修补涂料行业投资的建议及观点等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![趋势研判!2025年中国隔热涂料行业产业链、发展现状、竞争格局及未来趋势分析:技术革新与环保赋能双轮驱动,隔热涂料行业迈向550亿蓝海[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![趋势研判!2025年中国无机矿物涂料行业产业链全景、行业现状、企业竞争格局及未来前景分析:技术创新持续加速,无机矿物涂料引领绿色建材新潮流[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)