一、需求

1、华南

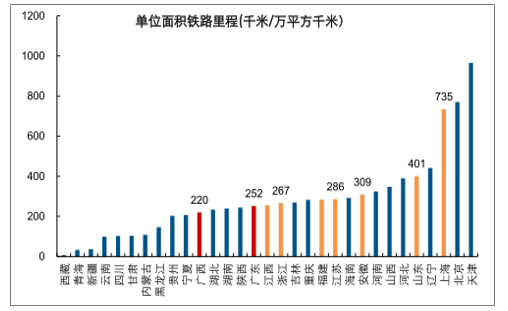

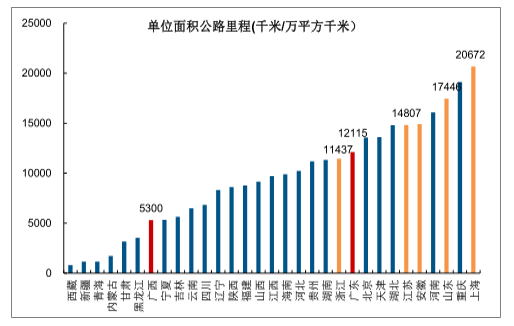

广东是我国经济第一大省,经济基础较好,但与国内其他可比区域/省份相比,其基础设施发展状况仍有一定差距。从铁路和公路建设密度来看,广东低于长三角省份,如广东2018年铁路通车里程密度为252km/万平公里,而江苏为286km/万平公里,广东2018年公路通车里程密度为12115km/万平公里,而江苏为14807km/万平公里。

单位面积铁路通车里程:两广明显低于华东(千米/万平方千米)

数据来源:公开资料整理

单位面积公路通车里程:两广低于华东(千米/万平方千米)

数据来源:公开资料整理

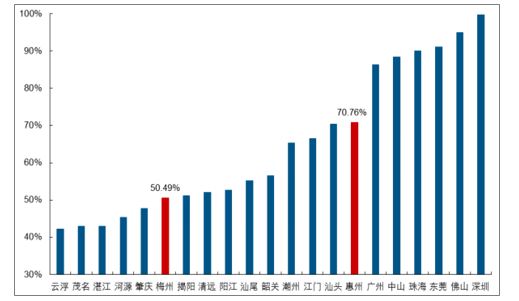

广东省内发展也存在较大不均衡性,深圳、广州、佛山、珠海的城镇化率达到80%以上,而粤东城镇化率仅50%左右,这也为后续区域基本建设需求提供了增长潜力。

广东省内城镇化率建设对比:梅州、惠州处于相对较低水平

数据来源:公开资料整理

2、大湾区

粤港澳大湾区包括香港特别行政区、澳门特别行政区和广东省广州市、深圳市、珠海市、佛山市、惠州市、东莞市、中山市、江门市、肇庆市,总面积5.6万平方公里,总人口约7000万人。

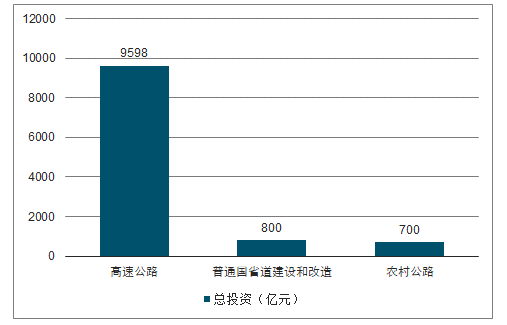

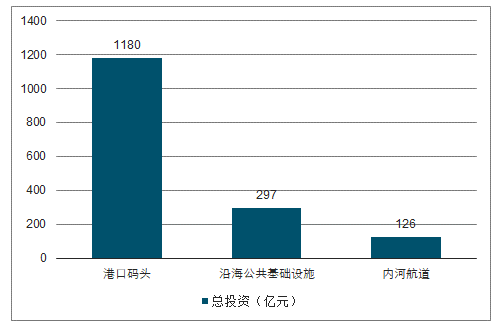

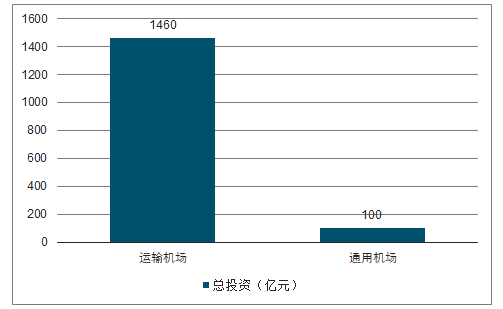

大湾区建设三年行动计划(2018-2020年)明确提出加快大湾区快速轨道交通建设。文件提出加快大湾区快速轨道交通建设,加快推进广州经湛江至海口、深茂铁路深圳至江门段、广州经汕尾至汕头、赣州至深圳、岑溪至罗定等铁路项目建设。加快建设广佛环线、佛莞、穗莞深等城际轨道项目,规划建设广清城际广州至广州北等项目。研究谋划广州至清远(研究延伸至永州)、深圳经江门至南宁、广中珠澳、广深第二高铁等高铁项目。与香港合作推动深港西部快速轨道的论证和规划建设,支持澳门轻轨延伸至横琴与内地轨道交通便捷衔接。加密广州、深圳中心城区城市轨道交通网络,积极推进佛山、东莞城市轨道交通建设。到2020年,大湾区内地实现轨道交通通车里程2400公里。省“十三五”规划明确提出公路建设等加速推进。根据《广东省交通运输十三五规划》,全省共安排交通运输重点建设项目投资约14600亿元,其中轨道交通约6800亿元、公路约6200亿元、港口航道约600亿元、民用机场约730亿元、油气管网约270亿元。

广东省“十三五”轨道交通投资

数据来源:公开资料整理

广东省“十三五”公路投资

数据来源:公开资料整理

广东省“十三五”港行投资

数据来源:公开资料整理

广东省“十三五”民航投资

数据来源:公开资料整理

区域轨道交通新增通车里程“十三五”期间5年增长2128公里,较“十二五”1580公里增长35%左右,其中城际铁路新增营运里程增长更为显著,增长超300%。

广东省交通运输十三五规划情况

指标 | 单位 | “十三五”时期交通基础建设目标 | ||

2018年 | 2020年 | 五年增长量 | ||

轨道交通营运里程 | 公里 | 5450 | 6600 | 2128 |

铁路运营里程 | 公里 | 4700 | 5500 | 1480 |

高速铁路 | 公里 | 1625 | 2000 | 640 |

城际铁路 | 公里 | 495 | 650 | 505 |

城市轨道交通 | 公里 | 750 | 1100 | 648 |

公路通车里程 | 万公里 | 23.5 | 25 | 3 |

高速公路 | 公里 | 9100 | 11000 | 3982 |

内河航道通航里程 | 公里 | 12150 | 12150 | - |

三级以上航道 | 公里 | 1200 | 1400 | 503 |

沿海万吨级以上航道 | 个 | - | - | - |

港口货物年综合通过能力 | 亿吨 | 19 | 20 | 4 |

集装箱年综合通过能力 | 万TEU | 6200 | 6500 | 900 |

民用机场旅客年吞吐能力 | 万人次/年 | 13000 | 14000 | 4145 |

民用机场货邮年吞吐能力 | 万吨/年 | 550 | 610 | 110 |

输油(气)管道 | 公里 | 5770 | 7000 | 2230 |

数据来源:公开资料整理

大湾区下辖各地区也推出相关建设规划,如《粤东城市群规划》要求通过两步走建设,实现粤东地区一小时交通圈。规划项目总投资约1002亿元。项目资本金比例为50%,由广东基础设施投资基金(含铁路发展基金)等出资建设,并按市场化原则积极吸引社会资本参与投资,资本金以外的资金通过商业银行贷款等解决。

海峡西岸城市群粤东地区城际铁路网规划

目标 | 形成以汕头、汕尾、潮州、揭阳为主要节点、覆盖粤东地区主要城镇的城际铁路网络,实现汕潮揭地区中心城市“半 小时通勤圈”和粤东地区“一小时交通圈 |

投资方案 | 规划项目总投资约1002亿元。项目资本金比例为50%,由广东基础设施投资基金(含铁路发展基金)等出资建 设,并按市场化原则积极吸引社会资本参与投资。资本金以外的资金通过商业银行贷款等解决。 |

实施计划及步骤 | 第一步(2025年) 近期规划建设“一线一环一射线”,即汕尾-汕头-饶平、汕头-潮州东-潮汕-潮汕机场-汕 头、潮汕机场-揭阳南城际铁路,总里程320公里,总投资约691.9亿元。 |

第二步(2025年 后) 远期规划形成“一线两环两射线”为骨架的城际铁路网络,总里程460公里。其中,“一线”为汕 尾—汕头—饶平城际铁路,“两环”包括汕头—潮州东—潮汕—潮汕机场—汕头、汕头—潮汕机 场—揭阳南—普宁—汕头城际铁路,“两射线”包括潮汕机场—揭阳南—揭阳北、普宁—惠来城 际铁路。第二阶段约140公里。 |

数据来源:公开资料整理

粤东地区基础设施建设落后,水泥需求结构中基建占比大于地产,因此区域交通基建拉动的需求弹性也更值得期待。仅按照粤东城市铁路网建设规划,测算年均拉动水泥需求在150万吨左右,而粤东水泥产量(广东2018年产量1.6亿吨,梅州+河源产能合计占比15%)估算为2500万吨左右,拉动比例为6%。进一步考虑区域公路建设、乡村建设等均有望加速,预计未来2-3年区域需求增速有望保持10%以上。

水泥需求测算(按里程)

里程(公里) | 320 |

单位里程对水泥需求(万吨/公里) | 2 |

拉动水泥需求(万吨) | 640 |

建设周期(年) | 6 |

每年拉动需求(万吨) | 106.67 |

数据来源:公开资料整理

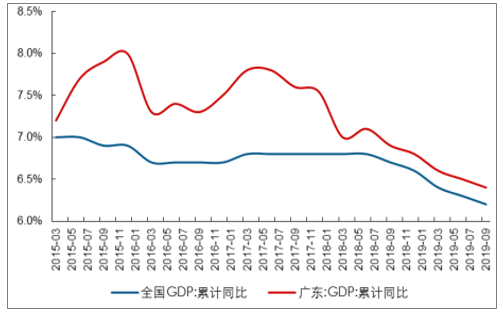

未来大湾区推动下的区域重点项目建设具备充足的财政保证,区域政府具备强大的财政支撑。近年看广东的GDP增速跑赢全国,同时广东省的GDP在全国名列前茅,使得区域市场中期的项目建设和需求具备较高确定性。

广东近年GDP增速高于全国水平

数据来源:公开资料整理

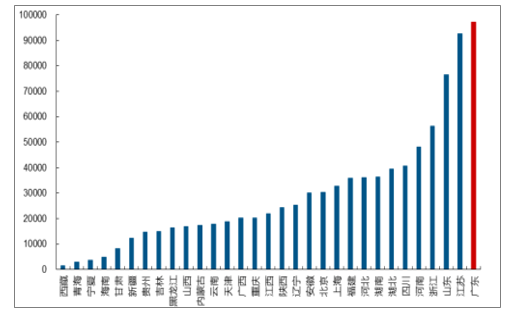

2018年全国各省GDP排名,广东名列前茅

数据来源:公开资料整理

水泥属于无库存产品,对天气的影响十分敏感。华南市场上半年需求受此影响,出现量价齐跌,区域企业上半年盈利也出现近年罕见的负增长。

2019H1广东降雨量处于近年来的高位(单位:毫米)

数据来源:公开资料整理

2019H1广东水泥产量同比下滑,属于过去几年首次(万吨)

数据来源:公开资料整理

广州水泥价格2019Q2出现较为明显下滑(元/吨)

数据来源:公开资料整理

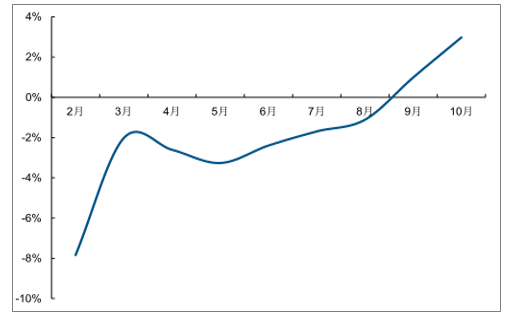

进入3季度以来,随着天气的好转,华南市场需求出现快速修复,企业发货量大幅改善。统计局数据显示,8~10月两广需求增速转正且同比大幅增长,广州水泥价格从8月底475元/吨上涨至当前(20191115)的575元/吨,涨幅100元/吨,区域熟料库存快速去化,目前在30%的低位水平。从区域企业盈利能力可见一斑,龙头企业上半年毛利率下滑较明显,3季度以来得到一定修复,预计Q4改善幅度将更为显著。

2019H1广东水泥产量同比下滑,Q3以来快速修复

数据来源:公开资料整理

广东2019Q3以来水泥价格累计涨幅约100元/吨(元/吨)

数据来源:公开资料整理

广东熟料库存快速下降

数据来源:公开资料整理

广西熟料库存快速下降

数据来源:公开资料整理

二、格局

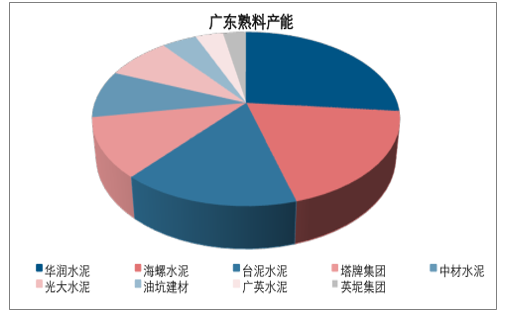

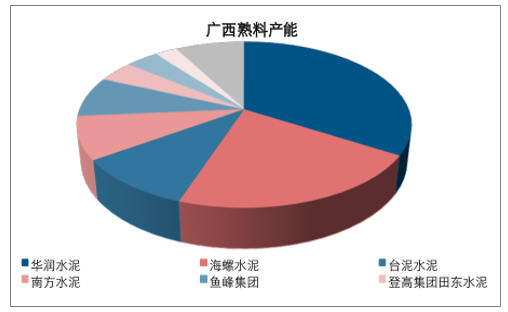

两广市场集中度较高,龙头企业为海螺和华润,广东市场CR2超35%,CR4(华润,海螺、台泥、塔牌)超55%;广西集中度更高,CR2超50%,CR4(华润、海螺、台泥、南方)约70%,较高的集中度为市场格局的稳定构筑了天然屏障。同时,区域大企业较多,产线结构整体较为先进,成本差距并不显著,不存在恶意竞争。

广东市场熟料集中度

数据来源:公开资料整理

广西市场熟料集中度

数据来源:公开资料整理

两广市场和华东类似,存在一定的水运通道,广西的水泥和熟料可通过西江运往广东市场,因此从价格上看也存在一定联动性,不过从运输的便利性和辐射范围来看不及华东,因此两广市场相比华东仍然比较封闭。

两广市场中,粤东区域山区相对较多,市场更加独立。粤东梅州到省会广州的行车距离约400km,距离惠州距离也近300km,因此理论上水泥不具备运输便利性。从最终价格来看,广州水泥价格过去3年高于梅州价格大约50~100元/吨左右。

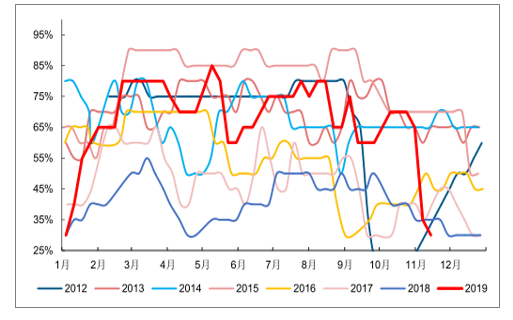

两广地区当前的产能利用率本身就很高,全年熟料产能利用率均超过80%,在全国各大区域省份中都处于较高水平,广东水泥甚至存在一定缺口,紧平衡的供需状态为市场的自律、价格稳定性提供了坚实基础。

2018年随着产能置换政策的推进,部分地区企业适当加大了产能置换建设的力度,异地置换成为本轮周期中的一大特点,部分北方企业选择在两广及西南地区进行扩张。目前福建地区和两广地区合计有超10条在建/拟建产能,不过最新建设进度来看2020年能投产的线预计很少,因此对区域冲击有限,实际供需依然处于边际改善区间。

虽然两广地区无强制的环保限产和错峰生产,但是区域市场的自律秩序比其他市场要更稳定,广东、广西、福建三地每年的停产计划基本在30~50天,正常年份基本在40天左右,一般春节期间停窑20~30天,梅雨季停10~20天,最终执行也基本到位。

2019年两广及福建地区的停窑统计

福建 | 一季度停窑30天。7-8月停窑检修15天 |

广西 | 全年停窑40天,其中6-8月停窑20天 |

广东 | 2019年1月1日至4月30日所有熟料生产线分别停窑20天,其中,1月1日至2月28日每 条生产线分别至少停窑10天,3月1日至4月30日每条生产线分别停窑10天。酷暑伏天和 台风雨季季节:2019年6月1日至8月31日所有熟料生产线分别停窑20天。9月份视天气和 市场情况决定是否再追加停窑5-10天 |

数据来源:公开资料整理

相关报告:智研咨询发布的《2020-2026年中国水泥行业竞争现状及投资价值研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国云南省水泥行业竞争格局分析及投资发展研究报告

《2024-2030年中国云南省水泥行业竞争格局分析及投资发展研究报告》共八章,包含云南省水泥行业主要企业经营情况,2024-2030年云南省水泥行业投资机会与风险,2024-2030年云南省水泥行业前景预测及投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。