1、成本下降促进平价,全球市场成长确定性高

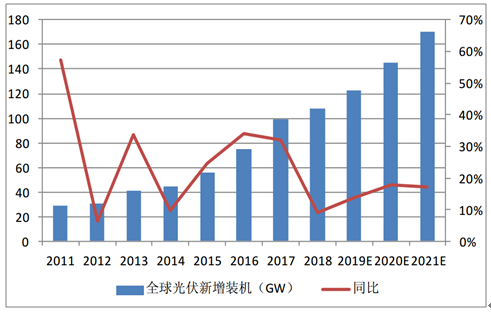

从全球来看,光伏装机增长空间巨大。2018年全球光伏新增装机108GW,同比增长9%,其中几大传统装机大国因为政策变动等原因,装机持平或有所下滑。除了这些传统新增装机集中的区域外,新兴市场由于装机成本下降带来的需求提升十分显著,已经成为光伏新增装机的重要区域,支撑了2018年光伏装机的稳中有升。在墨西哥,沙特等日照条件极好的地区,光伏招标电价已经大幅低于火电。光伏装机成本仍然在快速下降中,日照条件好的区域已经陆续进入平价上网时代,带给光伏装机巨大的增长空间。

全球光伏年度新增装机

数据来源:公共资料整理

相关报告:智研咨询发布的《2020-2026年中国光伏行业发展动态及投资价值预测报告》

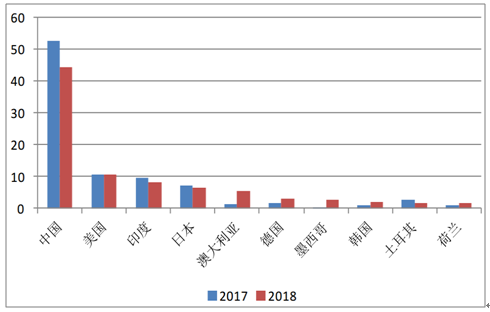

2018年美国光伏201法案生效,在既有反倾销与反补贴税率基础之上执行30%组件与电池税率,因此2018年美国光伏装机平稳,装机10.6GW,与2017年持平。在4年内201关税每年退坡5%,最终税率为15%。美国投资税收抵免(ITC)逐渐退坡,2019年TIC为30%,2020年将退坡至26%,2021年退坡至22%,再之后为15%,ITC要求在年底前开工并完成一定数量采购才可享受本年度的抵免率,因此美国2019-2022年的光伏装机将受ITC退坡刺激以及201关税逐渐降低而不断增长,年均装机有望达到15GW以上。美国在2019年6月中旬,美国联邦贸易部门裁定双面组件将不再受201条款约束,下半年又取消豁免,但预计美国未来2-3年装机增长依旧较为强劲。

印度2018年全年新增8.3GW,较2017年下降1.3GW。2018年8月起印度对光伏电池与组件征收保障性关税,首年税率25%,导致光伏建设成本提升,运营商招标积极性下降。印度国内自有产能有限,在征收25%关税的情况下,依旧需要大量从中国进口组件。2018年8月征收关税后至2019年10月,国内对印度每个月平均出口组件数量为502MW,在印度装机中占比预计仍能达到60%以上。2019年8月后印度关税降至20%,关税下降和组件成本下降将驱动印度市场重回增长。

日本2018年光伏装机6.6GW,日本市场光伏成本较高,对日本光伏产业发展影响最大的政策是FIT(可再生能源固定价格收购制度),近年来收购价格不断下调,2017年开始2MW以上的电站收购价格要通过招标确定,2019年的政策将需要参与投标的电站由2MW以上扩大至500KW以上,未来补贴仍将持续削减,预计未来日本装机将稳定在6-7GW。

2018年全球前十大装机市场(GW)

数据来源:公共资料整理

欧洲市场中荷兰、德国、西班牙等国2018年装机都有显著回暖,2018年欧洲装机达到11.3GW,同比增长21%,其中欧盟28国的装机达到8.2GW,同比增长37%。2018年9月MIP政策取消后,欧洲市场组件价格向市场价下降靠拢,驱动欧洲市场装机快速增长。

德国2018年新增装机2.95GW,同比增长67%,这是德国自2013年以来首次装机达到2.5GW以上。在成本下降的推动下,荷兰成为欧洲装机的中坚力量。2018年荷兰装机达到1.5GW,连续两年实现50%的同比增速。荷兰过往装机更偏向于居民屋顶,2018年在新增装机中的占比为40%。但荷兰对工商业屋顶和地面电站采取了SDE+补贴方案,在2018年的两轮SDE+中,光伏获得的配额达4.6GW,将有效支撑装机高增长。2019年1-5月,中国对荷兰出口光伏组件合计已达3.8GW,成为国内组件最大出口国。西班牙在金融危机后暂停了可再生能源补贴,使得项目电价不具备施工条件,因此2018年前西班牙已经合计累积了超过30GW的PPA项目。在组件价格大幅下跌后,累积项目收益率大幅提升,因此存量累积项目将推动西班牙装机高速增长,未来5年年均装机有望达到4GW以上。

为了实现2020年可再生能源目标,欧盟各国对于可再生能源的发展将加速,预计2020年欧洲光伏装机将达到20.4GW,同比增长81%。

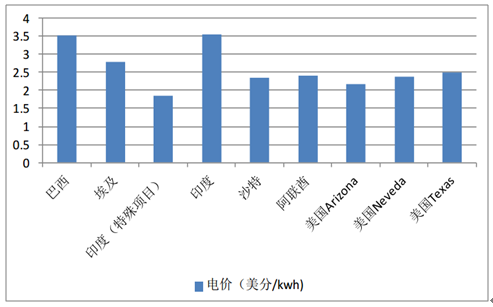

2018年全球最低招标电价情况

数据来源:公共资料整理

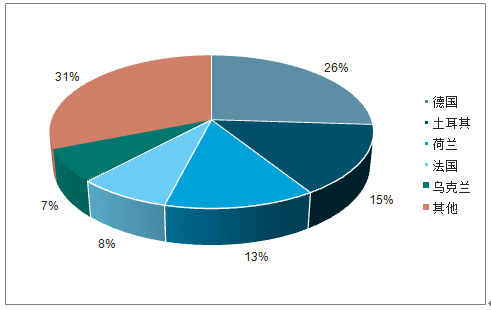

欧洲2018年光伏新增装机分布

数据来源:公共资料整理

2017年全球新增装机超过1GW的国家为9个,2018年新增装机超过1GW的国家提升至11个。在2019年GW级市场有望达到16个,欧洲与中东地区将贡献主要增量。2019年欧洲强劲增长,新兴市场持续涌现,预计海外光伏装机持续增长,有望达到80GW以上,全球光伏有望达到120GW左右。

2019年全球GW级别装机市场

数据来源:公共资料整理

2、组件出口快速增长,增量市场不断涌现

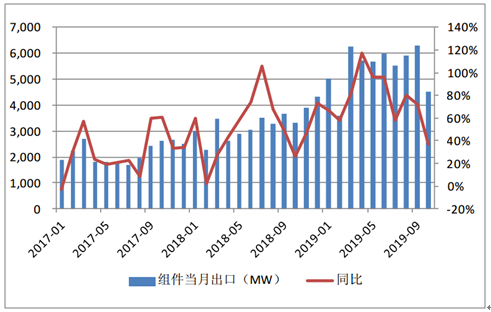

2018年,国内合计实现组件出口41GW,同比增长30%,组件出口额130亿美元,同比增长24%。组件出口集中度大幅降低,其中对美国、印度的出口由于关税政策的原因,出口量快速下滑,对美国组件出口额仅3141万美元,同比下降90%,出口量约100MW。对印度出口在7月份印度财政部裁决后快速下降,全年出口约6.6GW,同比下滑25%。在两大装机主体采取关税保护措施导致中国对其出口量大幅下降的情况下,组件整体出口量仍然实现高速增长,主要原因在于光伏成本下降带来的增量市场不断涌现。欧洲,南美,中东,澳洲等市场装机量快速提升,这些区域光照条件优秀,光伏度电成本具备很强的竞争力。

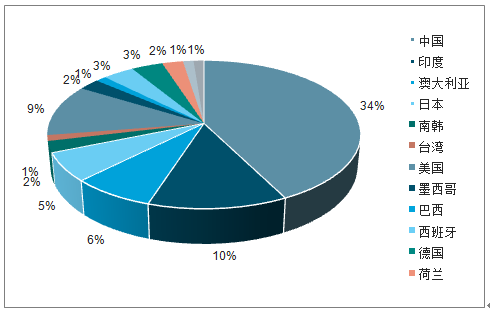

2018年组件出口市场分布

数据来源:公共资料整理

国内光伏组件月度出口(MW)

数据来源:公共资料整理

3、国内全年需求偏弱,2020年有望重回增长

目前光伏产业处在快速发展和变革期,政策的扰动对行业影响巨大,2018年531新政对于光伏行业是急刹车,产业链各环节价格平均下降30%以上,国内装机紧缩,行业洗牌加速。在政策大起大落带来行业景气剧烈波动后,政策层面明确了对于光伏行业支持态度不变,但对于政策的制定更加市场化,与行业内的企业进行充分沟通,整体的政策基调为稳中有进。

光伏行业政策梳理

时间 | 部委 | 政策/会议 | 主要内容 |

2019.1.9 | 发改委、能源局 | 《关于积极推进风电、光伏发电无补贴平价上网有关工作的通知》 | 提出在资源优良、建设成本低、投资和市场条件好的地区,推进风电、光伏发电无(国家)补贴平价上网,优化投资环境,签订不低于20年固定电价售电合同等 |

2019.2.18 | 能源局 | 《2019年光伏发电管理办法征求意见》 | 1)以财政部当年新增补贴额度总量确定需补贴装机指标规模,2)工商业分布式与集中式电站全部采取竞价形式分配指标,且全国统一排序,3)户用项目给予单独规模及固定补贴,4)严格限制获得补贴指标项目的并网期限 |

2019.4.8 | 发改委、能源局 | 《关于积极推进风电、光伏发电无补贴平价上网有关工作的通知征求意见》 | 先行确定一批2019年度可开工建设的平价项目;严格落实平价上网项目的电力送出和消纳条件;鼓励以前年度已核准项目转为平价项目;2019年第一批平价项目确定前暂不组织需国家补贴的项目竞争配臵工作 |

2019.4.12 | 能源局 | 《关于2019年风电、光伏发电建设管理有关要求的通知(征求意见稿)》 | 明确了补贴预算30亿元,户用单独管理,补贴额度7.5亿;通过修正电价进行全国范围统一竞价,明确建设期限 |

2019.4.30 | 发改委 | 《关于完善光伏发电上网电价机制有关问题的通知》 | 三类地区指导电价分别为0.4/0.45/0.55元/kwh,分布式补贴上限0.1元/kwh,户用补贴固定为0.18元/kwh,7月1日执行 |

2019.5.20 | 发改委、能源局 | 《2019年第一批风电、光伏发电平价上网项目的通知》 | 共16省的2019年第一批平价项目名单公布,合计20.76GW,其中光伏14.78GW,风电4.51GW |

2019.5.30 | 能源局 | 《2019年风电、光伏发电项目建设有关事项的通知》 | 基本与征求意见稿一致;明确往年存量项目不参与竞价;7月1日前各省将2019年拟新建的补贴竞价项目、申报上网电价及相关信息报送国家能源局 |

2019.7.11 | 能源局 | 《关于公布2019年光伏发电项目国家补贴竞价结果的通知》 | 纳入2019年竞价补贴范围共22省的22.8GW项目,其中普通电站18.1GW,工商业分布式4.7GW,并网每逾期1个季度补贴降低0.01元/kwh,两个季度以上取消补贴资格 |

数据来源:公共资料整理

根据光伏项目建设工作方案,列入国家补贴范围的光伏发电项目,应在申报的预计投产时间所在的季度末之前全容量建成并网,逾期未建成并网的,每逾期一个季度并网电价补贴降低0.01元/千瓦时。在申报投产所在季度后两个季度内仍未建成并网的,取消项目补贴资格。2019年前三季度国内实现新增装机16GW,同比下降54%,国内项目启动较预期慢,预计原因包括央企运营商决策流程较长,逾期并网电价降幅比较缓和等,部分竞价中标业主会选择在2020年Q1-Q2并网,在下半年组件价格下降10%的背景下,选择在2020年Q1-Q2并网依旧能够保证合理收益率。

国内光伏历年新增装机(GW)

数据来源:公共资料整理

国内光伏历年累计装机(GW)

数据来源:公共资料整理

截至2019年9月底,全国光伏发电累计装机19019万千瓦,同比增长15%,新增1599万千瓦。其中,集中式光伏发电装机13149万千瓦,同比增长11%,新增773万千瓦;分布式光伏发电装机5870万千瓦,同比增长28%,新增826万千瓦。

2019年前三季度,全国光伏发电量1715亿千瓦时,同比增长28%;弃光电量32.5亿千瓦时,同比减少7.5亿千瓦时;弃光率1.9%,同比下降1.0个百分点,实现弃光电量和弃光率“双降”。弃光主要集中在西藏、新疆和青海,其中,西藏弃光电量2.5亿千瓦时,同比减少2.3亿千瓦时,弃光率20.6%,同比下降25.1个百分点;新疆(含兵团)弃光电量10.2亿千瓦时,同比减少7.7亿千瓦时,弃光率8.9%,同比下降6.9个百分点;青海弃光电量7.3亿千瓦时,同比增加3.3亿千瓦时,弃光率5.8%,同比上升1.8个百分点。

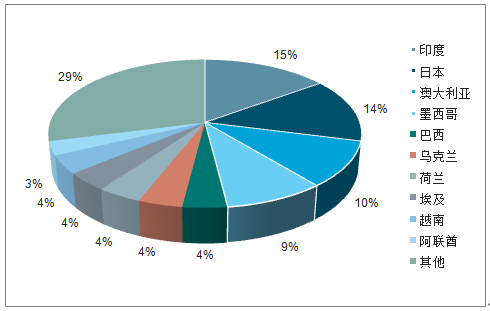

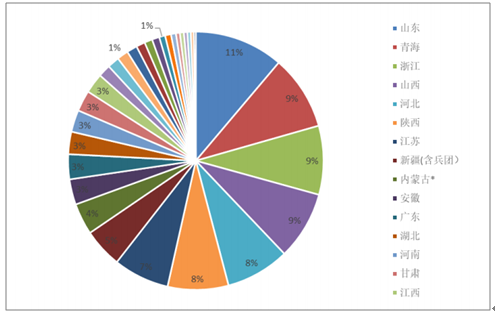

2019前三季度光伏新增装机分布

数据来源:公共资料整理

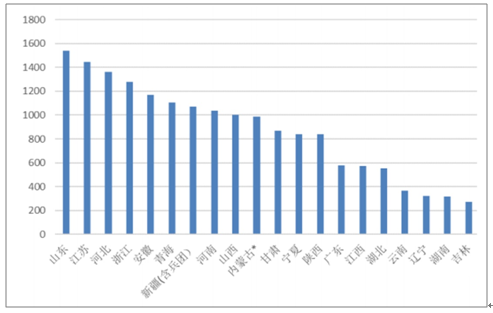

国内各省分光伏累计装机容量(万kW)

数据来源:公共资料整理

从新增装机布局看,2019年前三季度,华北地区新增装机508.6万千瓦,占全国的31.8%;东北地区新增装机51.2万千瓦,占全国的3.2%;华东地区新增装机332.2万千瓦,占全国的20.8%;华中地区新增装机180.9万千瓦,占全国的11.3%;西北地区新增装机430.8万千瓦,占全国的26.9%;华南地区新增装机95.5万千瓦,占全国的6%。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国光伏行业发展现状调查及市场分析预测报告

《2026-2032年中国光伏行业发展现状调查及市场分析预测报告》共十二章,包含2026-2032年光伏行业前景及趋势预测,光伏行业发展战略研究,研究结论及发展建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询