一、2019前三季度及2019三季度休闲服务行业经营情况

1、2019前三季度行业整体情况

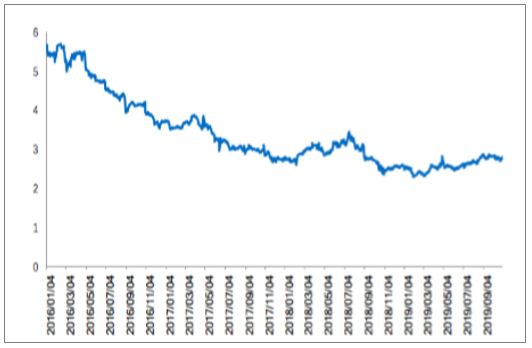

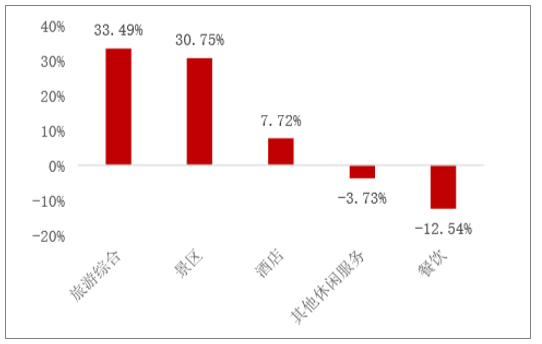

2019年以来(截至2019年10月31日,下同),沪深300指数上涨31.28%,SW休闲服务板块上涨26.51%,跑输沪深300指数4.77%,涨跌幅在A股28个行业板块(申万分类)位列第9位。目前市盈率为32.94倍,低于历史均值(42.54倍),SW休闲服务板块相对于沪深300估值处在历史低位。从子行业来看,旅游综合(33.49%)、景区(30.75%)、酒店(7.72%)涨幅显著,其他休闲服务、餐饮分别下跌3.73%、12.54%。

2019至今休闲服务板块涨跌幅排名第9位(申万分类)

数据来源:公开资料整理

相关报告:智研咨询发布的《2020-2026年中国休闲服务行业市场需求预测及投资未来发展趋势报告》

SW休闲服务板块相对沪深300估值处于历史低位

数据来源:公开资料整理

2019年至今休闲服务行业各子板块涨跌幅

数据来源:公开资料整理

休闲服务行业各子版块PE(历史TTM,整体法

数据来源:公开资料整理

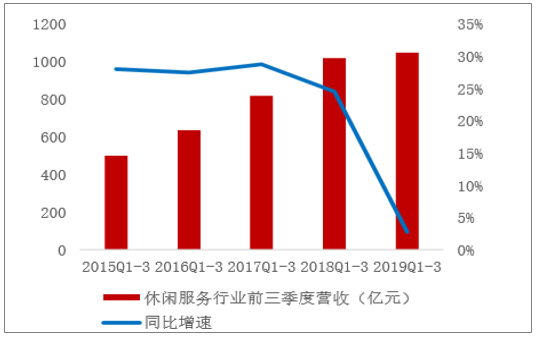

对A股31家休闲服务行业上市公司(申万分类)2019年三季报进行统计,2019Q1-3休闲服务行业上市公司合计实现营业收入1048.31亿元(+2.75%),实现归母净利润93.9亿元(+8.64%)。营收、归母净利润增速较上年同期分别下降21.79pct和20.65pct,增速放缓主要系中国国旅剥离国旅总社旅行社业务、宋城演艺网络直播平台六间房出表、首旅酒店投资收益大幅下降所致。(注:本篇报告使用申万休闲服务行业数据为基础,剔除餐饮子行业ST云网、报告期内新划入其他休闲服务子行业福成股份)。

休闲服务行业前三季度营收及增速

数据来源:公开资料整理

休闲服务行业前三季度归母净利润及增速

数据来源:公开资料整理

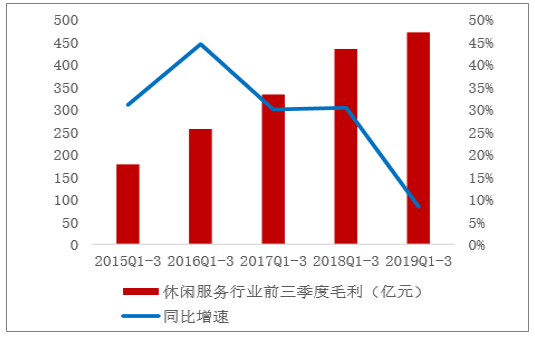

休闲服务行业前三季度毛利及增速

数据来源:公开资料整理

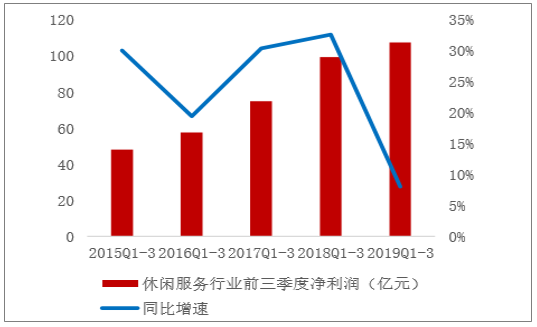

休闲服务行业前三季度净利润及增速

数据来源:公开资料整理

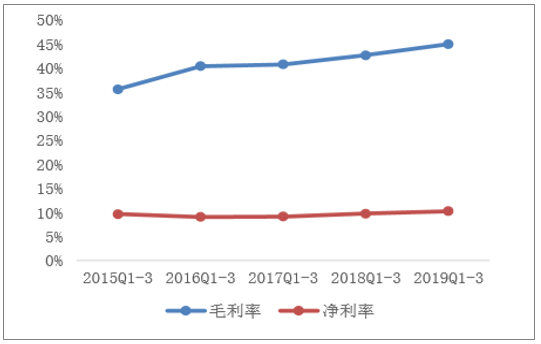

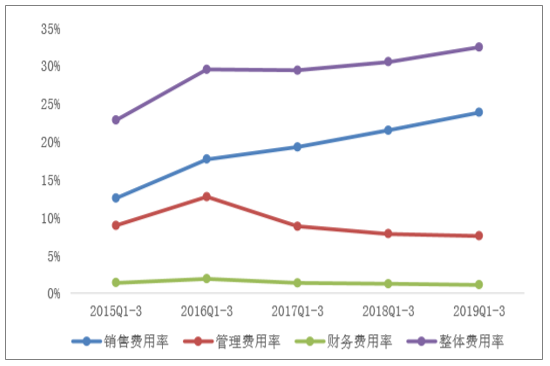

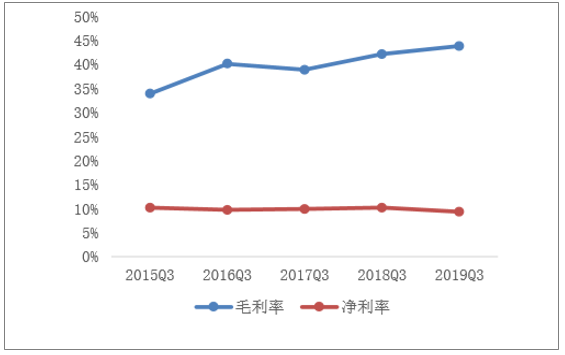

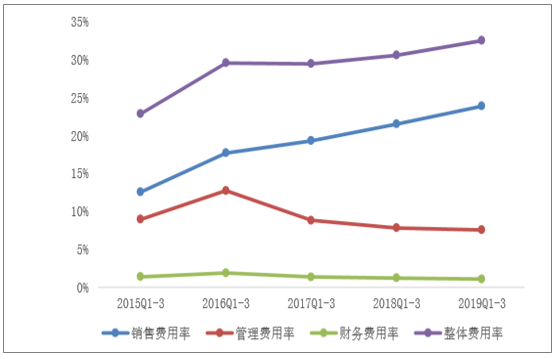

2019Q1-3行业整体实现毛利471.49亿元(+8.37%),毛利率44.98%(+2.37pct)增长显著;实现净利润107.26亿元(+8.02%),净利率10.23%(+0.50pct)与上年基本持平。期内三项费用为339.82亿元(+9.24%),

增速较上年回落20.01pct,销售、管理、财务费用率分别为23.80%(+2.33pct)、7.53%(-0.27pct)、1.08%

(-0.14pct),销售费用率上升主要系旅游综合子板块费用率上升所致。

休闲服务行业前三季度毛利率与净利率情况

数据来源:公开资料整理

休闲服务行业前三季度三项费用及增速

数据来源:公开资料整理

休闲服务行业前三季度三项费用率及整体费用率情况

数据来源:公开资料整理

休闲服务行业子行业分类

数据来源:公开资料整理

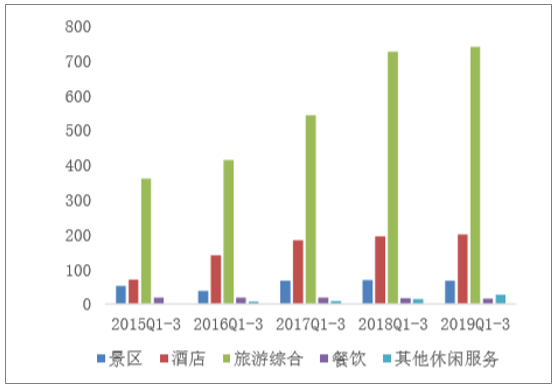

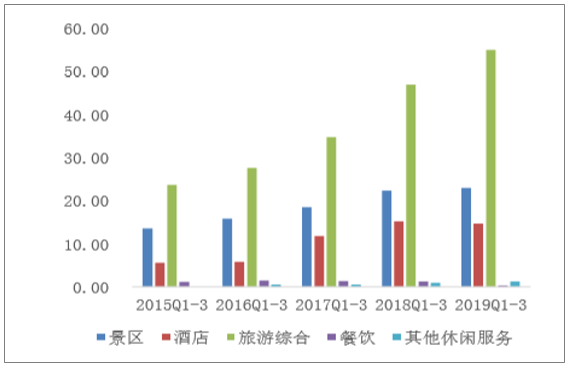

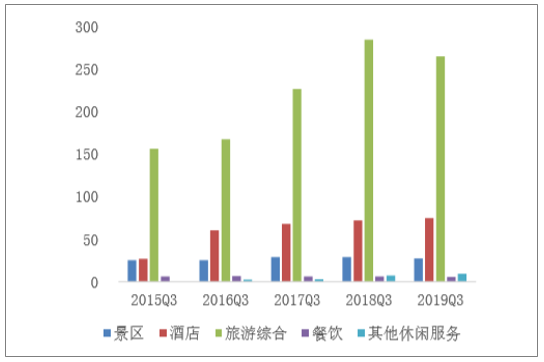

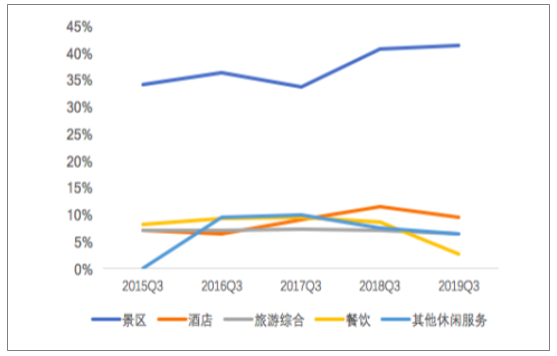

子行业细分如上图以SW休闲服务行业分类为准。从子行业来看,旅游综合和酒店板块贡献最多营收及归母净利润。2019Q1-3旅游综合板块贡献70.49%(-0.57pct)营收、58.48%(+4.34pct)归母净利润;酒店板块贡献19.07%(-0.01pct)营收、15.60%(-1.94pct)归母净利润。除其他休闲服务子板块外,其余子板块营收水平与上年基本持平;归母净利润方面,餐饮行业增速下滑显著,旅游综合板块维持20%增长。

板块各子行业前三季度营收结构(亿元)

数据来源:公开资料整理

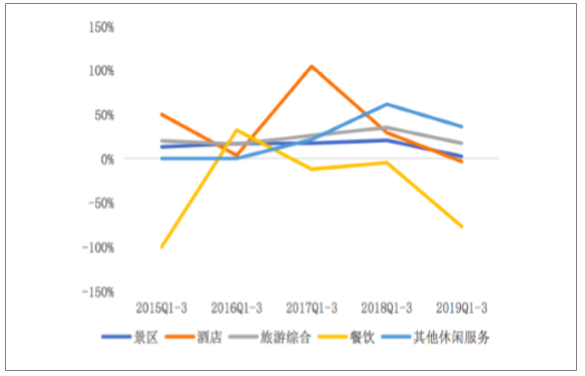

板块各子行业前三季度营收增速

数据来源:公开资料整理

板块各子行业前三季度归母净利润结构(亿元)

数据来源:公开资料整理

板块各子行业前三季度归母净利润增速

数据来源:公开资料整理

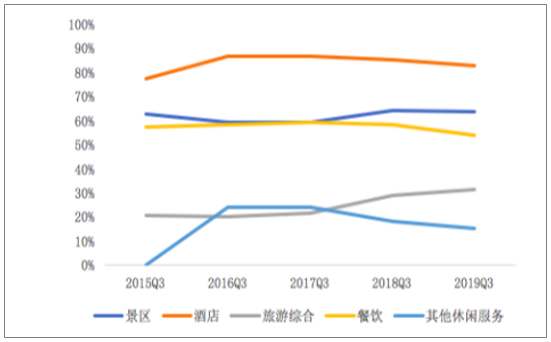

毛利率方面,酒店行业近四年均维持在80%以上,2019Q1-3实现84.65%(-1.52pct),景区、餐饮毛利率分别为58.57%(+0.30pct)、52.17(-4.14pct),旅游综合毛利率上升显著33.92%(+4.33pct),其他休闲服务毛利率下降5.59pct至14.34%。净利率方面,景区净利率增幅明显,2019Q1-3实现34.61%(+1.87pct),餐饮净利率下降6.02pct至1.68%,其他休闲服务净利率下降2.23pct至5.33%,酒店净利率为8.14%(-0.14pct),旅游综合净利率为8.93%(+0.90pct)。

各子行业前三季度毛利率

数据来源:公开资料整理

各子行业前三季度净利率

数据来源:公开资料整理

2、2019年第三季度行业整体情况

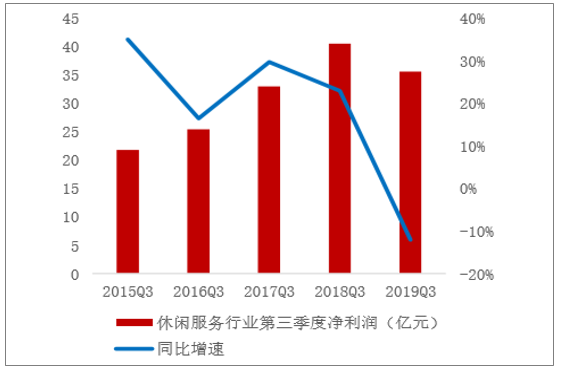

2019Q3实现营业收入381.72亿元,同比减少4.26%,环比增长15.04%;营业毛利167.06亿元,同比减少-0.42%,环比增加8.90%;归母净利润31.99亿元,同比减少9.90%,环比增长12.00%。整体来看,利润端增长好于收入端,19Q3业绩弱于去年同期,但Q3业绩环比好于Q2。

休闲服务行业第三季度营收及增速

数据来源:公开资料整理

休闲服务行业第三季度归母净利润及增速

数据来源:公开资料整理

休闲服务行业第三季度毛利及增速

数据来源:公开资料整理

休闲服务行业第三季度净利润及增速

数据来源:公开资料整理

2019Q3行业整体实现毛利167.06亿元(-0.42%),毛利率43.76%(+1.68pct),净利润35.58亿元(-12.10%),净利率9.32%(-0.83pct)与上年基本持平。期内三项费用为117.70亿元(+1.96%),增速较上年同期回落31.38pct,销售、管理、财务费用率分别为22.38%(+1.91pct)、7.40%(+0.18pct)、1.05%(-0.46pct)。

休闲服务行业第三季度毛利率与净利率情况

数据来源:公开资料整理

休闲服务行业第三季度三项费用及增速

数据来源:公开资料整理

休闲服务行业第三季度三项费用率及整体费用率情况

数据来源:公开资料整理

从子行业来看,旅游综合和酒店板块贡献最多营收及归母净利润。2019Q3旅游综合板块贡献69.24%(-2.04pct)营收、43.31%(+0.76pct)归母净利润;酒店板块贡献19.62%(+1.57pct)营收、19.84%(-2.01pct)归母净利润。除酒店板块外,其余子行业营收增速均有下滑,其中旅游综合营收增速-7.00%(-32.65pct)下滑最为显著。所有子行业归母净利润增速均呈下滑趋势,餐饮行业受全聚德业绩大幅下降拖累增速下降64.32pct至-73.47%。

板块各子行业第三季度营收结构(亿元)

数据来源:公开资料整理

板块各子行业第三季度营收增速

数据来源:公开资料整理

各子行业第三季度归母净利润结构(亿元)

数据来源:公开资料整理

各子行业第三季度归母净利润增速

数据来源:公开资料整理

毛利率方面,酒店行业近五年均维持在80%以上,但自2016年后呈现下滑趋势,2019Q3下降2.60pct至82.62%,景区、餐饮毛利率分别为63.77%(-0.26pct)、54.08(-4.38pct),旅游综合毛利率上升2.30pct至33.92%,其他休闲服务毛利率下降2.83pct至15.44%。净利率方面,景区净利率增幅明显,2019Q3实现41.23%(+0.74pct),餐饮净利率下降6.07pct至2.53%,其他休闲服务净利率下降0.93pct至6.41%,酒店净利率为9.33%(-1.93pct),旅游综合净利率为6.25%(-0.61pct)。

各子行业第三季度毛利率

数据来源:公开资料整理

各子行业第三季度净利率

数据来源:公开资料整理

二、子行业及重点公司经营情况

1、免税——中国国旅剥离国旅总社专注免税业务

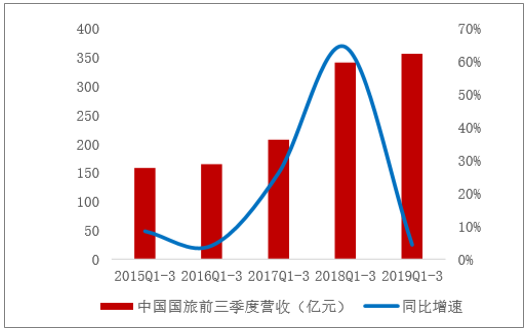

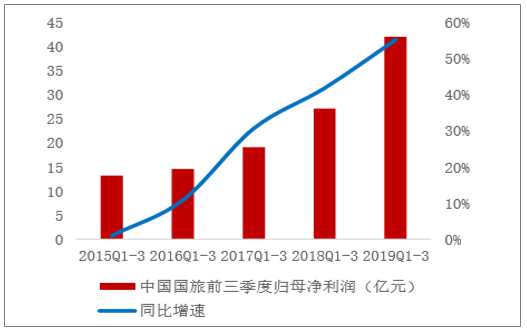

2019Q1-3中国国旅实现营收355.85亿元(+4.35%),归母净利润41.96亿元(+55.09%),扣非归母净利润34.17亿元(+26.90%)。其中2019Q3实现营收112.40亿元(-13.65%),归母净利润9.16亿元(+16.57%),扣非归母净利润9.17亿元(+17.24%),剔除上市公司剥离国旅总社旅行社业务对业绩带来的影响,公司收入端、利润端稳步增长。

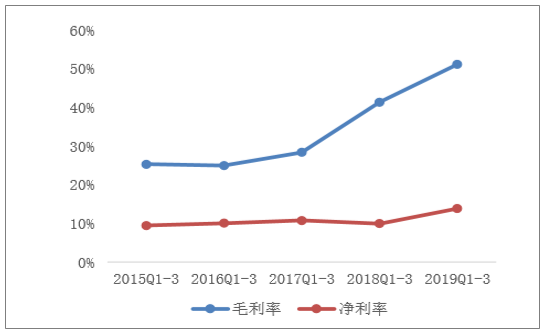

报告期内公司毛利率51.16%(+9.78pct)大幅提升,剥离毛利率较低的旅行社业务后公司将专注免税及其销售业务。销售、管理、财务费用率分别为31.25%(+7.22pct)、2.55%(-0.40pct)、0.19%(+0.05pct),销售费用率上升系销售费用较高的免税业务占比提高。

投资建议:公司已确定将海南免税集团(旗下拥有海口美兰机场免税店)注入上市公司体内,控股完成后将成为海南唯一经营免税业务的运营主体,对市场有绝对控制权以及利用自身渠道优势提升采购议价能力。报告期内5家市内免税店落地成功,拓宽免税销售渠道的同时丰富游客消费场景、扩大免税消费规模。目前国旅市值在全球免税集团中位列第四,公司管理层明确未来不断提升向上游采购端议价能力、培养自有渠道、提升整体毛利率水平,“进三争一”带动公司发展国际化。

中国国旅前三季度营收及增速

数据来源:公开资料整理

中国国旅前三季度归母净利润及增速

数据来源:公开资料整理

中国国旅前三季度毛利率与净利率情况

数据来源:公开资料整理

中国国旅前三季度三项费用率情况

数据来源:公开资料整理

2、酒店——受宏观经济影响酒店经营指标仍受挤压

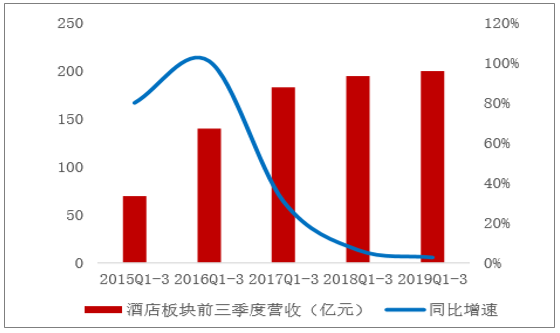

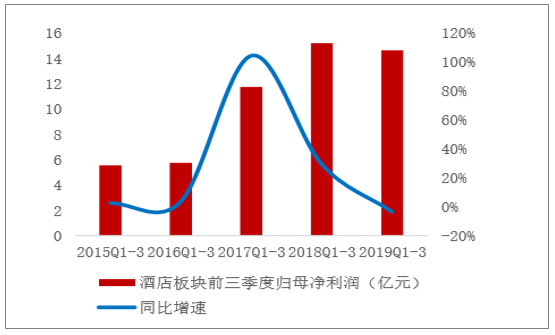

2019Q1-3酒店板块实现营收199.93亿元(+2.72%),增速自2016年后不断下滑;归母净利润14.54亿元(-3.55%),为近5年首次出现负增长。两大酒店集团经营业绩:首旅酒店2019Q1-3实现营收62.31亿元(-2.16%),归母净利润7.19亿元(-10.27%);其中Q3实现营收22.40亿元(-5.32%),归母净利润3.52亿元(-23.83%);业绩同比下滑主要系直营店关店、去年同期出售燕京饭店带来投资收益所致。锦江酒店2019Q1-3实现营收112.82亿元(+2.97%),归母净利润8.73亿元(+0.15%);其中Q3实现营收41.39亿元(+3.04%),归母净利润3.06亿元(-17.10%),Q3业绩超预期主要系铂涛、维也纳收入同比增长所致。

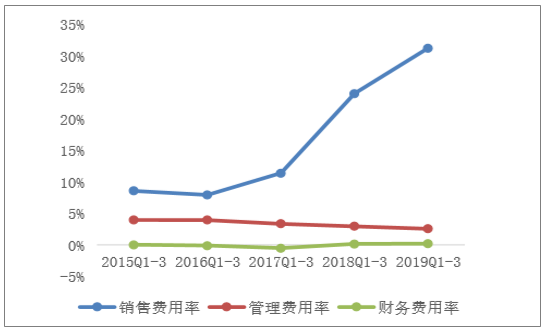

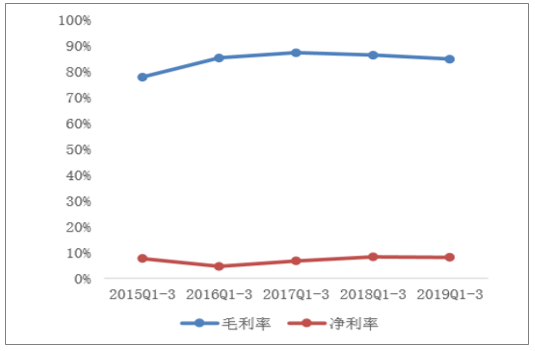

报告期内酒店板块整体毛利率84.65%(-1.52pct),净利率8.14%(-0.14pct)与上年同期基本持平。销售、管理、财务费用率分别为49.76%(-1.58pct)、21.07%(-0.44pct)、2.70%(-0.55pct)均呈下降趋势。

酒店板块前三季度营收及增速(亿元)

数据来源:公开资料整理

酒店板块前三季度归母净利润及增速(亿元)

数据来源:公开资料整理

酒店板块前三季度毛利率与净利率情况

数据来源:公开资料整理

酒店板块前三季度三项费用率情况

数据来源:公开资料整理

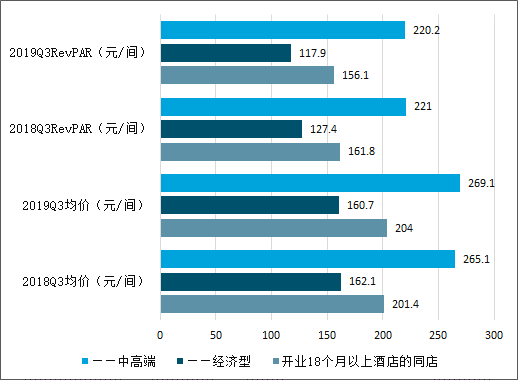

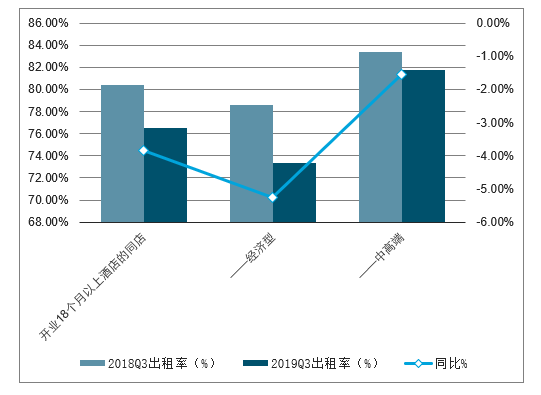

首旅酒店:酒店经营增速放缓,轻资产扩张有序推进

首旅如家Q3开业满18个月的成熟酒店同店入住率/平均房价/RevPAR分别增长-3.1pct/-2.6%/-6.1%,较如家Q2口径(-2.1pct/-1.1%/-3.6%)再次下滑,Q3经济消费放缓,商旅需求持续较弱。分档次来看,经济型Q3同店RevPAR下降6.5%,中高端Q3同店RevPAR下降5.2%,入住率和房价双双下滑。

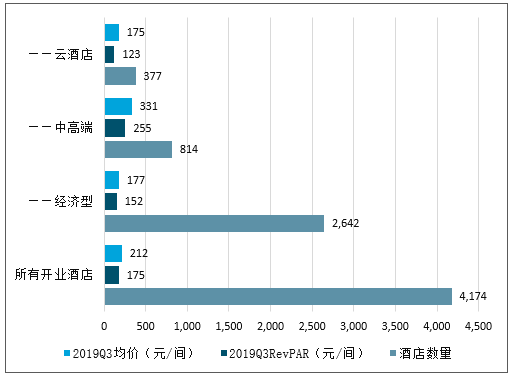

2019年Q3首旅如家所有开业酒店RevPAR均价及酒店数量情况

数据来源:公开资料整理

2019年Q3首旅如家所有开业酒店出租率情况

数据来源:公开资料整理

2019年Q3首旅如家开业18个月以上酒店RevPAR均价及酒店数量情况

数据来源:公开资料整理

2019年Q3首旅如家开业18个月以上酒店出租率情况

数据来源:公开资料整理

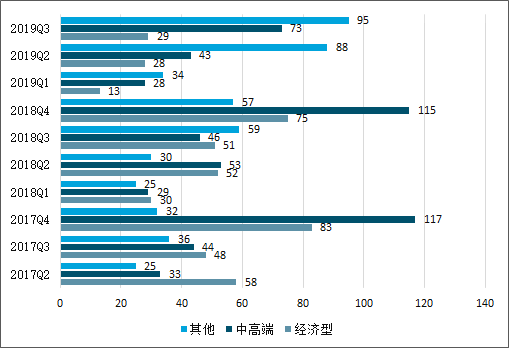

Q3开店提速,整体向中档和加盟方向发展。Q3公司新开酒店197家(7家中高端直营,190家加盟),开业数同比增加41家,其中经济型开业29家,中高端73家,云酒店54家,其他类别41家。截止2019年9月末,公司已签约未开业和正在签约店有663家,较6月末减少26家。

2017-2019年第三季度首旅酒店单季开业酒店数量(家)

数据来源:公开资料整理

首旅加盟收入持续增长,费用缩减业绩稳增。Q3公司酒店业务收入21.6/下降5.3%,其中直营店收入17.4亿元/下降8.2%,主要因关店和改造;加盟费收入4.2亿元/增长8.7%,由于加盟店数量达到3314家,较2018年同期增长13.6%。Q3酒店业务实现利润总额4.6亿元/下降24.3%,主要是同期出售燕京饭店取得投资收益,剔除非经常因素预计酒店业务业绩平稳。

首旅酒店分业务收入及增速(单位:亿元)

数据来源:公开资料整理

锦江酒店:门店有序扩张,中高端、加盟占比不断提升

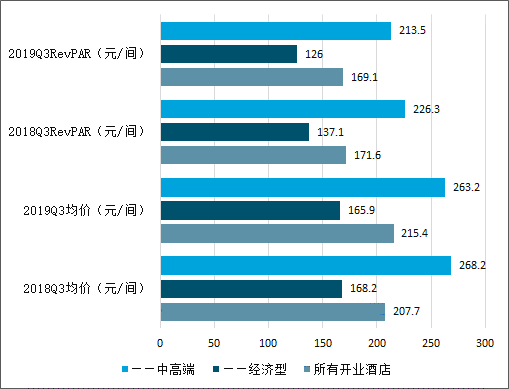

锦江前三季度开业满18个月的成熟酒店同店入住率/平均房价/RevPAR同比增长-3.8pct/1.3%/-3.6%,其中H1为-4.2pct/1.6%/-3.9%,Q3相比上半年入住率跌幅收窄,房价涨幅回落,RevPAR表现稍好于上半年。

2019年Q3锦江国内所有开业酒店均价、RevPAR情况

数据来源:公开资料整理

2019年Q3锦江国内所有开业酒店出租率情况

数据来源:公开资料整理

2019年Q3锦江国内开业18个月以上酒店的同店均价、RevPAR情况

数据来源:公开资料整理

2019年Q3锦江国内开业18个月以上酒店的同店出租率情况

数据来源:公开资料整理

锦江完成全年开业计划,中档客房数占比48%。前三季度公司开业酒店1107家,超额完成全年开业900家的计划,关店389家,净开业酒店718家。截止2019年9月末,公司已开业酒店8161家,已开业客房间数81万间,其中中档占比47.9%,公司已签约待开业酒店高达4229家,确保未来三年扩张速度。

铂涛维也纳表现亮眼,业绩增长超预期。Q3公司收入增长3.0%,归属净利润增长下降17.1%,主要是铂涛所持艺龙股份Q3市值下滑,导致大量公允价值变动亏损,扣非后归属净利润增长22.1%,主要是:1)铂涛和维也纳收入利润较同期大幅提升;2)餐饮部分利润有所增加;3)销售财务费用减少。

锦江股份净利润拆分(单位:百万元)

- | 2018H1 | 2019H1 | yoy | 2018Q3 | 2019Q3 | yoy | 2018Q1-3 | 2019Q1-3 | yoy |

锦江分部 | 113 | 97 | -14% | 87 | 72 | -17% | 200 | 170 | -15% |

铂涛集团 | 133 | 290 | 118% | 186 | 63 | -66% | 319 | 354 | 11% |

维也纳集团 | 109 | 145 | 33% | 62 | 109 | 75% | 171 | 254 | 49% |

国内酒店分部 | 355 | 533 | 50% | 335 | 244 | -27% | 690 | 777 | 13% |

卢浮集团 | 80 | 62 | -22% | 105 | 112 | 7% | 184 | 174 | -6% |

食品餐饮及其他(倒推) | 138 | 55 | -60% | -24 | 10 | 143% | 114 | 65 | 4% |

净利润合计 | 573 | 650 | 14% | 416 | 367 | -12% | 988 | 1017 | 2.9% |

少数股东损益 | 69 | 82 | 19% | 47 | 61 | 30% | 116 | 143 | 23.5% |

归母净利润 | 503 | 568 | 13% | 369 | 306 | -17% | 872 | 873 | 0.2% |

非经常性损益 | 188 | 210 | 12% | 7 | -136 | -2073% | 195 | 74 | -62.2% |

扣非后归母净利润 | 316 | 358 | 13% | 362 | 442 | 22% | 677 | 800 | 18.1% |

数据来源:公开资料整理

3、景区——2019Q3国内游增长平稳,各景区表现分化,自然景区受门票降价影响业绩承压,人工景区受促进消费政策

2019Q3国内游增长平稳,各景区表现分化,其中丽江、张家界、桂林景区客流增长较快,丽江旅游索道降价业绩下滑;乌镇、古北水镇等景区客流改善,业绩增速反弹;黄山因费用率提升,业绩同比下滑。

Q3千古情主业超预期,六间房表现平稳。Q3公司旅游主业收入增长20%,扣非业绩增长24%,较上半年(+16.4%)明显提速。其中杭州本部暑期营销出色,收入业绩增速较上半年小幅提升,保持个位数增长;三亚项目略微下滑;丽江项目Q3延续前期增势,预计收入增长30%+,业绩增长60%左右;桂林项目表现超预期,预计业绩较上半年翻番;轻资产方面,公司9月底预收款项比6月底减少约3000万元。此外,重组后的花房集团各项业务保持稳中向好态势,Q3贡献归母净利润2260万元。

剔除六间房与密境和风重组的(宋城主业)备考利润表(景区)

单位:亿元 | 2019H1 | yoy | 2019Q3 | yoy | 2019Q1-Q3 | yoy |

营业收入 | 10.34 | 16.0% | 7.89 | 19.7% | 18.23 | 17.6% |

利润总额 | 6.80 | 13.9% | 5.68 | 21.4% | 12.49 | 17.2 |

归母净利润 | 5.45 | 13.3% | 4.62 | 24.1% | 10.07 | 18.0% |

扣非归母净利润 | 5.30 | 16.4% | 4.55 | 24.1% | 9.85 | 19.9 |

数据来源:公开资料整理

乌镇客流反弹,业绩小幅提升。Q3乌镇接待游客285万人次/增长5.7%,增速快于上半年(+1.63%),Q3客单价为181元/下降6.24%,主要是去年9月20日起,乌镇东西栅门票各下降10元,Q3实现收入5.15亿元/下降0.9%,实现净利润1.48亿元/增长2.51%,利润率较同期提升1个百分点。

2019三季度乌镇公司财务数据和客流情况(景区)

- | 2018Q1-Q3 | 2019Q1-Q3 | 同比增减(%) | 2018Q3 | 2019Q3 | 同比增减(%) |

客流量(万人次) | 718.8 | 730.51 | 1.63% | 269.2 | 284.53 | 5.69% |

客单价(元) | 188.2 | 187.5 | -0.37% | 193.0 | 181.0 | -6.24% |

营业收入(亿元) | 13.53 | 13.7 | 1.26% | 5.20 | 5.15 | -0.90% |

净利润(亿元) | 6.16 | 6.2 | 0.65% | 1.44 | 1.48 | 2.51% |

净利率 | 45.53% | 45.26% | -0.27% | 27.78% | 28.74% | 0.9 |

数据来源:公开资料整理

古北水镇客流降幅收窄,客单价保持增长。前三季度古北水镇接待游客191.35万人次/下降6.75%,受北京地区大型活动、竞争压力加剧影响,其中Q3接待90.65万人次/下降4.38%,Q3单季度环比改善。Q3古北水镇客单价为362元/增长2.4%,主要是营收转化率提升。综合影响下,Q3古北水镇实现营业收入3.28亿元/下降2.1%。

2019三季度古北水镇公司财务数据和客流情况(景区)

- | 2018Q1-Q3 | 2019Q1-Q3 | 同比增减(%) | 2018Q3 | 2019Q3 | 同比增减(%) |

客流量(万人次) | 205.2 | 191.35 | -6.75% | 94.8 | 90.65 | -4.38% |

客单价(元) | 386.0 | 390.9 | 1.28% | 353.4 | 361.8 | 2.39% |

营业收入(亿元) | 7.92 | 7.48 | -5.56% | 3.35 | 3.28 | -2.09 |

数据来源:公开资料整理

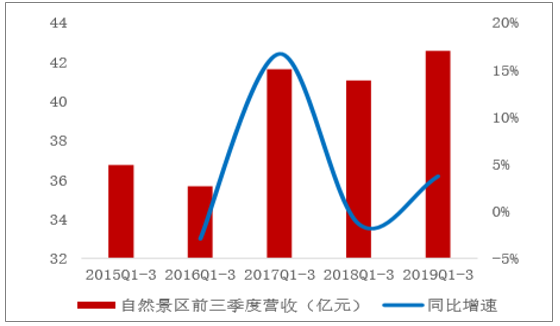

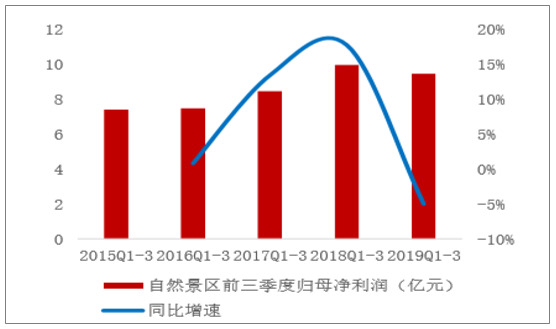

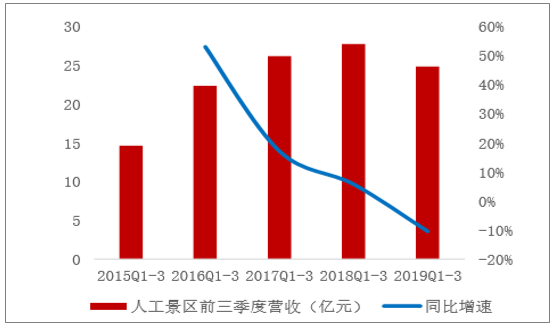

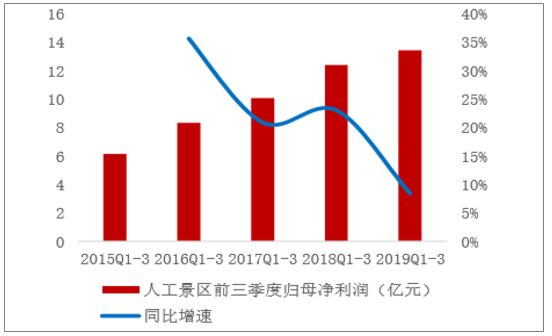

业绩上行自然景区2019Q1-3实现营收42.57亿元(+3.70%),归母净利润9.46亿元(-5.02%);休闲景区2019Q1-3实现营收24.82亿元(-10.43%),归母净利润13.43亿元(+8.39%),营收下降主要系宋城演艺六间房网络直播平台出表所致。在发改委指导自然景区门票降价、国务院办公厅印发《关于加快发展流通促进商业消费的意见》政策指引等背景下,更加推荐复制能力较强、景区承载容量大、消费形式多元的人工景区。

2019Q1-3自然景区实现毛利率50.35%(+0.30pct),净利率22.61%(-2.28pct),期间整体费用率20.46%

(-0.72pct);人工景区实现毛利率72.67%(+2.23pct),净利率55.18%(+10.81pct),期间整体费用率13.55%

(-3.05pct)。两类景区相比较人工景区实现了高毛利率、高净利率、低费用率,主要系板块内复制能力较强

的宋城演艺带动业绩提升。

自然景区前三季度营收及增速(亿元)

数据来源:公开资料整理

自然景区前三季度归母净利润及增速(亿元)

数据来源:公开资料整理

自然景区前三季度毛利率与净利率情况

数据来源:公开资料整理

自然景区前三季度三项费用率情况

数据来源:公开资料整理

休闲景区前三季度营收及增速(亿元)

数据来源:公开资料整理

休闲景区前三季度归母净利润及增速(亿元)

数据来源:公开资料整理

休闲景区前三季度毛利率与净利率情况

数据来源:公开资料整理

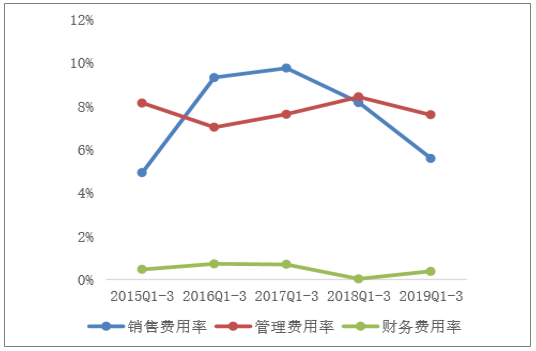

休闲景区前三季度三项费用率情况

数据来源:公开资料整理

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国造船行业产业链、市场现状、造价指数、重点企业手持订单情况分析:三大指标连续十六年领跑全球,量价齐升彰显中国造船价值认同[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2026年中国支气管镜行业产业链图谱、采购规模、竞争格局、获批企业、主要上市企业对比及未来竞争趋势分析:奥林巴斯市场占有率高达31.49%[图]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)

![2026年中国智慧出行行业政策、产业链、市场规模、竞争格局及发展趋势研判(附主要企业介绍、竞争格局、TOP企业订单量、代表企业经营现状)[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中国稀土抛光粉行业政策、供需情况、市场规模、重点企业及前景展望:全球稀土产量39万吨,中国占比69.2%为稀土抛光粉行业提供原料保障[图]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)

![研判2026!中国水下清洗机器人行业政策汇总、产业链、市场规模、供需情况、竞争格局、发展趋势:国产水下清洗机器人加速崛起,行业规模持续扩容[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)