一、中国连接器行业现状分析

连接器是系统或整机电路单元之间电气连接或信号传输必不可少的关键元器件。连接器是一种借助电信号或光信号和机械力量的作用使电路或光通道接通、断开或转换的功能元件,用作器件、组件、设备、系统之间的电信号或光信号连接,传输信号或电磁能量,并且保持系统与系统之间不发生信号失真和能量损失的变化。凡需光电信号连接的地方都要使用光电连接器,作为构成电路系统电气连接必需的基础元件之一,已广泛应用于航空、航天、军事装备、通讯、计算机、汽车、工业、家用电器等领域,现已成为电子信息基础产品的支柱产业之一。

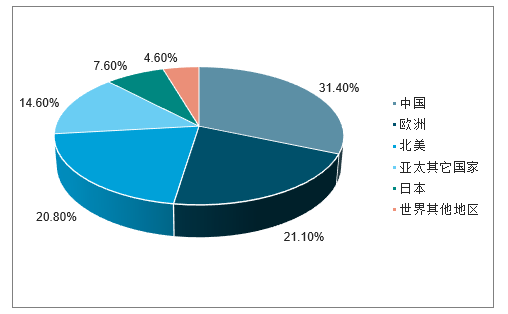

我国已成为最大的连接器市场,欧洲地区销售增速最快。2018年中国地区连接器市场规模为209亿美元,较上年同比增长9.42%,占据了全球31.4%的市场份额,是全球最大的连接器市场。另外,2018年连接器销售增长最快的是欧洲地区,销售额增加了18亿美元,同比增长为14.7%。

2018年中国已成全球连接器最大市场

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国连接器行业市场调查及发展趋势研究报告》

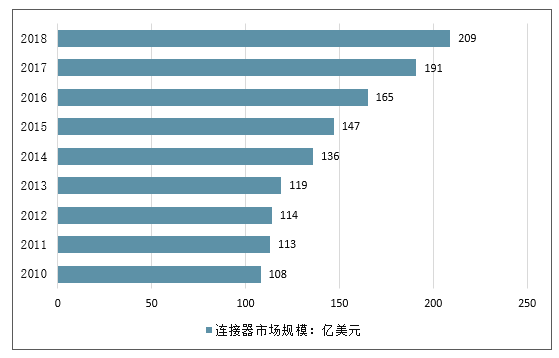

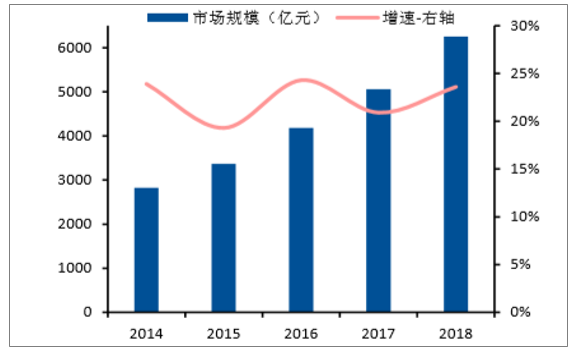

随着信息化浪潮的不断推进,我国信息化建设发展迅速且规模已跃居世界前列,在质量和技术上也取得了极大的进步,其中智能手机、通信设备、无人机等新兴产业影响力较大。连接器作为实现信息化的基础元器件,受益于信息化建设投入不断扩大,2010年到2018年,我国连接器市场规模由108.33亿美元增长到209亿美元,年复合增长率8.56%,显著高于全球同期4.8%的增速。

2018年中国连接器市场规模达209亿美元

数据来源:公开资料整理

二、连接器下游市场需求空间预测

(一)军用连接器:武器装备必备元器件,市场集中度高且空间广阔

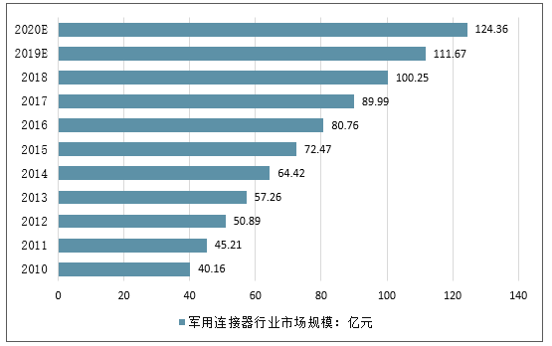

1、受益于国防信息化建设,军用连接器市场空间广阔国防信息化开支大幅提升,国内军用连接器市场复合增长率达10.8%。军用连接器是侦察机、导弹、智能炸弹等新式高性能武器装备的必备元器件,主要应用于航空、航天、兵器、

船舶、电子等高技术领域。预计2025年中国国防信息化开支将增长至2513亿元,占当年国防装备费用的比例超过4成,国防信息化支出显著提升。2010年我国军用连接器市场规模仅40.16亿元,预计到2020年国内军用连接器的市场规模将达124亿元,自2010年以来年复合增长率为10.8%。随着军队信息化程度的不断提高和军队现代化建设的加快,必将带来大量新式装备需求的增长,军用连接器市场规模有望持续扩大。

我国军用连接器市场复合增长率达10.8%

数据来源:公开资料整理

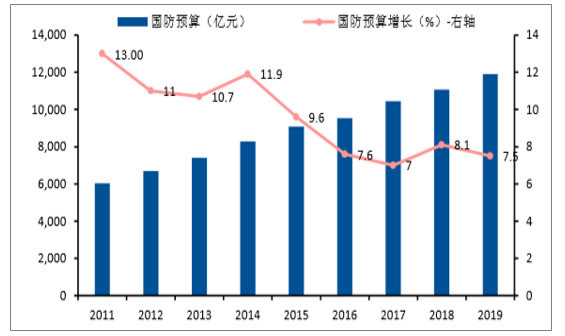

军费稳定增长,装备费占比提升。近年来,我国军费预算增长稳定,增速保持在7.5%左右,自2017年以来连续三年军费预算突破万亿。我国军费的构成包括人员生活费、训练维持费和装备费。装备费的占比持续提升,从2010年的33.2%提升至2017年的41.1%。随着我国军费稳定增长以及装备费支出比例的提升,装备采购力度有望加大,作为基础元器件的军用连接器需求也将随之增长。

我国军费增长稳定,近年来增速保持在7.5%左右

数据来源:公开资料整理

新式装备有望快速进入批产阶段,军品连接器需求大幅提升。军用连接器是武器装备中必不可少的元器件,尤其是在信息化程度较高的装备中,如新型战机、舰船、火箭、雷达系统、导弹系统等。目前,我国新一代主战装备正逐渐进入批量生产阶段,对于高可靠的军用连接器需求迫切。随着武器装备信息化程度的不断提升,军用连接器的单价和需求量均有望增长,市场景气提升值得期待。

国庆70周年阅兵中首次亮相的新型装备

装备 | 研制单位 | 评价 |

直-20 | 中航工业直升机设计研究所 | 标志着解放军的国产装备体系已经填补了10吨级通用直升机的技术空白,并且反映出解放军陆军“由陆地到天空”的思想转变。 |

轰-6N | 中航工业西安飞机工业集团 | 轰-6N有望作为空军的空基核武器载机,成为我军建设可靠的战略核反击力量的重要一环。 |

15式轻坦 | 中国兵器工业北方车辆研究所 | 15式轻型坦克适应南方水网、高原山区等地形的作战部署要求,采用一系列新技术,整体作战能力跻身当今世界顶尖水平。 |

东风-17 | 航天科技集团 | 它是当今第一种高超声速导弹,突防能力更强,命中精度更高,有效增强了火箭军常规精确打击能力。 |

长剑-100 | 航天科工三院 | 属于超音速巡航导弹,精度高、射程远、反应速度快,是长剑系列的最新型号。 |

东风-41 | 航天科技集团 | 是中国第四代战略核武器的首次亮相,是我国现役导弹中射程最远的型号,可以覆盖全球战略目标 |

数据来源:公开资料整理

军品市场集中度相对较高,龙头企业外延并购不断。根据2018年中国电子元件百强企业排名,军用连接器前五强中航光电、航天电器、陕西华达、四川华丰、航天电子的总收入达到105亿元,其中连接器总收入约73亿元,约占总体军用连接器市场的73%,军用领域市场集中度高。由于军用产品国产替代的需要,相关企业研发投入的力度不断加大,并且不断通过并购相关企业提升公司市场竞争力,如中航光电自2013年起先后收购西安富士达、深圳翔通光电等企业;航天电器先后并购了苏州华游、林泉电机。龙头企业在不断提升研发投入的同时,积极的外延并购也为公司持续提供增长动力。

国内主要军用连接器供应商

公司 | 2018年公司连接器营收(亿元) | 业务特点 |

中航光电 | 40.77 | 我国军用连接器龙头,技术水平世界领先,民品主要应用于通信及数据传输,军品主要为航空、电子领域。 |

航天电器 | 16.50 | 航天科工旗下公司,产品主要应用于航天、交通运输领域。 |

杭州航天电子 | 3.69 | 航天电子全资子公司,产品主要以航天军用连接器为主。 |

四川华丰(国营第七九六厂) | 5.22 | 是我国第一家军用连接器科研生产型企业,产品主要应用于军工、通信、消费电子领域。 |

陕西华达(国营第八五三厂) | 6.67 | 是国家研制和生产连接器的大型骨干企业之一,年生产能力4000万只,产品广泛用于航空、航天、军工等领域。 |

数据来源:公开资料整理

军用连接器市场集中度提升确定性较大。军用市场具有诸多独有的特征,与民品市场相比壁垒更高、头部优势更加明显。首先,军用连接器市场准入门槛较高,其中包括了资质壁垒和技术壁垒。资质方面,从事军工生产的企业需要获得装备承制单位资格证书、武器装备科研生产单位保密资质认证、武器装备科研生产许可证认证,全部获得的时间大约需要两年,企业承担的时间成本较大;技术方面,军用产品对于可靠性要求较高,新进企业需要投入大量时间和资金进行前期研发,因此技术门槛较大。其次,龙头优势愈发明显。军工行业与制造业具有相同的特点,龙头企业达到规模效应后,大量采购能有效压低成本,叠加多年的技术积累,龙头优势显著。最后,军工行业渠道优势特征显著。军工集团内部企业将获得同系统中的大部分订单,如中航光电隶属于航空工业、航天电器为航天系统,外部企业很难与其对抗。基于这三点原因,军用连接器市场集中度将进一步提升。

(二)通信连接器:5G发展的重要组成,未来市场可超千亿

连接器重要应用领域,市场价值占比较高。数据显示,通信和数据传输领域所用连接器价值占整个连接器市场的22%,略低于汽车行业,排在所有下游应用中的第二位。连接器是通信设备的重要组成部分,在一般通信设备中的价值占比约为3~5%,而在一些大型设备中的价值占比则超过了10%。移动通信基站、基站控制器、移动交换网络、关节支持节点都要用到大量不同规格和作用的连接器,如射频连接器、电源连接器、背板连接器、输入/输出连接器、印制电路板连接器等。

5G建设周期已至,通信连接器市场空间可观。工信部已经正式发布了5G商用牌照,2019年三大运营商5G建设预计投入322-342亿元。根据预测,5G建设中宏站预计将达475万个、小站将达到950万个,合计总数量将是4G基站的3-4倍,由此预计我国5G产业总体市场规模将达到1.15万亿元,比4G产业总体市场规模增长接近50%。按照5G整体规模的5%-10%预测,5G通信连接器的市场空间达575亿元至1150亿元。

近年重要的5G规划文件和事件汇总

时间 | 文件(事件) | 内容 |

2019.8.28 | 5G智联未来高峰论坛 | 工信部信息通信管理局局长韩夏透露,根据当前规划,2019年我国预计将在50个城市建设超过5万个5G基站。 |

2019.6.6 | 工业和信息化部向四家企业颁发5G牌照 | 工业和信息化部经履行法定程序,向中国电信、中国移动、中国联通和中国广电颁发了基础电信业务经营许可证,批准四家企业经营“第五代数字蜂窝移动通信业务” |

2016.12.27 | 《“十三五”国家信息化规划》 | 到2020年,核心技术自主创新实现系统性突破。信息领域核心技术设备自主创新能力全面增强,5G技术研发和标准制定取得突破性进展并启动商用。 |

2016.7.27 | 《国家信息化发展战略纲要》 | 战略目标:到2020年,固定宽带家庭普及率达到中等发达国家水平,第三代移动通信(3G)、第四代移动通信(4G)网络覆盖城乡,第五代移动通信(5G)技术研发和标准取得突破性进展。 |

数据来源:公开资料整理

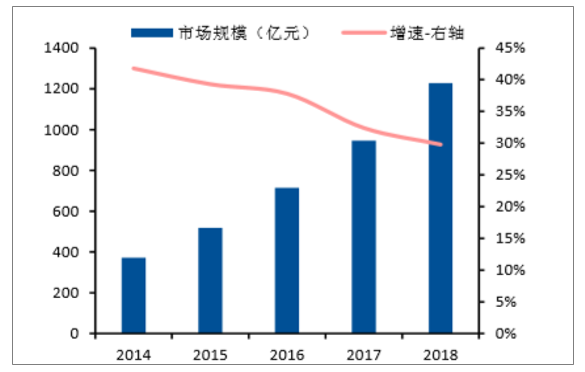

互联网数据中心(IDC)是连接器在通信领域重要的应用场景,我国IDC建设速度明显高于全球平均速度。数据显示,2018年全球IDC业务市场(包括托管业务、CDN业务及公共云IaaS/PaaS业务)整体规模达到6253.1亿元人民币,较2017年增长23.6%;我国IDC业务市场总规模为1228亿元,同比增长29.8%。在细分行业中,网络视频和电子商务占比分列前两位,其中电子商务在业务下沉和业务出海的双重带动下促使IDC需求增长明显。到2020年将有200亿台设备连接到互联网上,上网终端设备的增长也将进一步拉升IDC市场的需求。随着IDC的快速发展,其使用的通信连接器需求有望同步提升。

2014-2018年全球IDC市场规模稳定上升

数据来源:公开资料整理

2014-2018年中国IDC市场规模增速减缓

数据来源:公开资料整理

高端连接器产品海外龙头优势明显,国产替代空间巨大。数据中心建设需要大量高速背板连接器、PCB连接器、电源连接器、输入输出连接器等设备,而此类连接器特别是高端产品上,国外连接器巨头优势显著。如泰科电子、FCI等已实现112Gbps连接器的生产,而国内领先的中航光电目前仅研制出56Gbps连接器。112Gbps已为目前连接器最高额定速率,其拥有速率高、功耗低的优势,是应用于高速互连系统传输速率最高的元器件,也是5G移动通信、超级计算机等先进通信技术和数据网络技术发展的关键。高端电子元器件的自主可控需求强烈,相关产品的国产替代市场将十分可观。

背板连接器、PCB连接器的概念和发展趋势

- | 概念 | 发展趋势 |

背板连接器 | 背板PCBA一般不存在有源器件,只包括连接器和简单的阻容器件,其中使用的连接器即为背板连接器。 | ①高速高密(两者互相矛盾,接口密度越高、信号间的串扰风险就越大、最高信号速率就会受到制约,需要在两者之间寻找平衡)②光进铜退(光连接器为发展方向) |

PCB连接器 | 是电子连接器的一种,专门用来连接和固定印刷线路板的连接器件,通常采用针脚压入式,具有超强的FPC线缆夹紧力。 | ①小型化②高频信号/传输③自动化作业④低使用成本 |

数据来源:公开资料整理

(三)汽车连接器:享受新能源汽车发展红利,2020年市场规模可达百亿元

汽车领域为连接器最大细分市场,汽车智能化、新能源化将增加单车、配套充电桩连接器用量。2018年汽车连接器市场占整个连接器市场的23.6%,在所有细分市场中占比最高。2013年汽车领域仅占连接器市场的16.27%,近年来该领域发展速度显著。传统汽车单车连接器种类约有一百多种,数量约为500个,而随着人们对汽车安全性、环保型、舒适性、智能型等方面要求的提高,汽车也使用了更多品种和数量的连接器。数据显示,新能源汽车单车使用连接器数量在800到1000个,远高于传统汽车的平均水平。配套充电桩中同样大量使用了连接器产品,单台新能源汽车充电桩的均价为2万元,而其中连接器的造价大约为3500元,充电桩连接器价值占比较大。

1、新能源汽车及其配套充电桩迅速发展

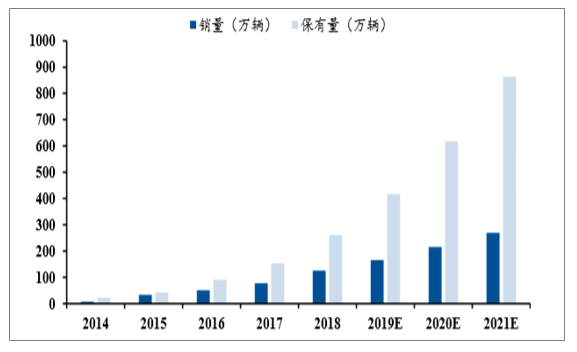

新能源汽车高速发展,18-20年复合增速有望达37%。2016年,四部委发布《关于2016-2020年新能源汽车推广应用财政支持政策的通知》,随后新能源汽车进入快速发展阶段。2018年我国新能源汽车销量达到125.6万辆、保有量为261万辆,分别同比增长61.6%和70.6%,连续多年成为全球最大的新能源汽车产销市场。根据《节能与新能源汽车产业发展规划(2012-2020年)》的目标,预计2020年我国纯电动车和插电式混合动力车的产量将达到200万辆,累计产销量将超过500万辆,2018~2020年均复合增长率将达37%。

2014-2018年我国新能源汽车销量和保有量逐年升高

数据来源:公开资料整理

受益于新能源汽车发展趋势,配套充电桩市场有望迎来爆发式增长。随着新能源汽车的快速发展,目前与之配套的充电桩数量仍较少。根据中国电动汽车充电基础设施促进联盟数据,截至2018年公共类充电桩共计30万台、私人类充电桩47.7万台,新能源汽车数量与充电桩的数量比为3.4:1。国家能源局《电动汽车充电基础设施规划》中披露,预计到2020年国内充电桩数量达到450万个。届时,新能源汽车与充电桩数量的比例将达到1.4:1,充电桩数量的增速显著提高,并有望实现爆发式增长。

2、国产替代需求提升国内汽车连接器厂商市场份额

汽车连接器持续放量能力较强,未来进口替代空间可观。与定制化的军品连接器不同,汽车连接器的型号更替周期较长。当汽车生产厂商确定车型后,该车型所使用的几百或上千个连接器的型号也随之确定,在未来很长一段事件内连接器的需求量与汽车销量成正比,因此汽车连接器的持续放量能力较强。中国市场体量庞大,整车销量位居世界首位,但目前中国连接器供应商的主要客户是自主品牌汽车制造商,而合资车企多与泰科电子、莫仕等连接器龙头企业保持着长期的合作关系,国内厂商进入供应商名单难度较大。未来随着国内自主品牌产能产量的上升和国内连接器厂商研发能力的提升、资质认证的完善,汽车连接器领域国内供应商市场占有率提升空间显著。

3、汽车连接器、充电桩连接器市场空间测算

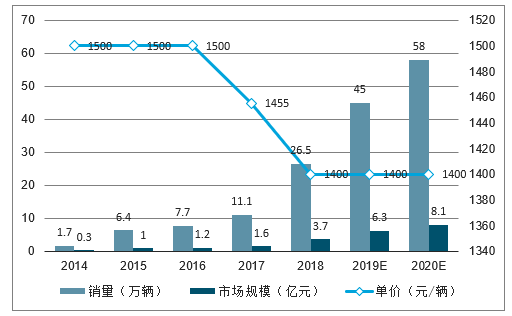

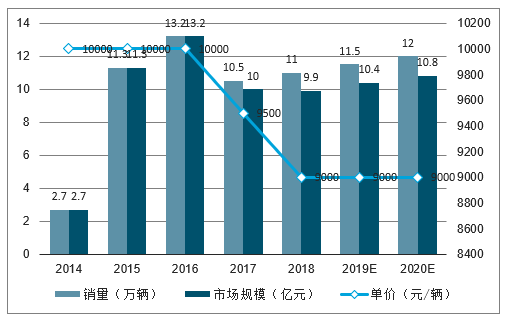

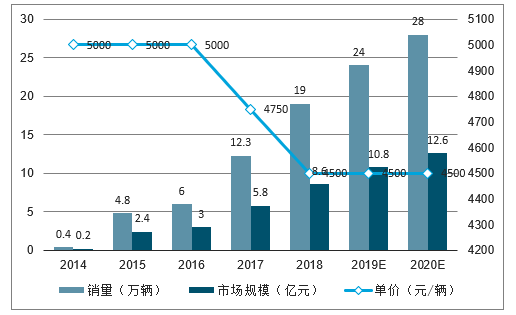

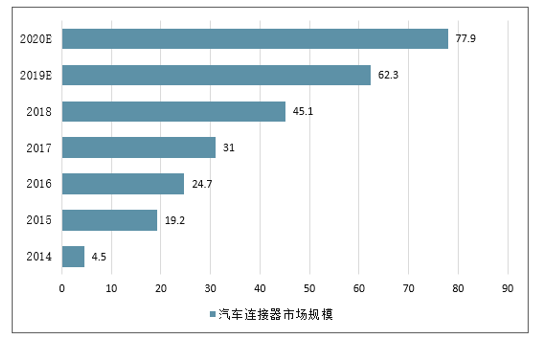

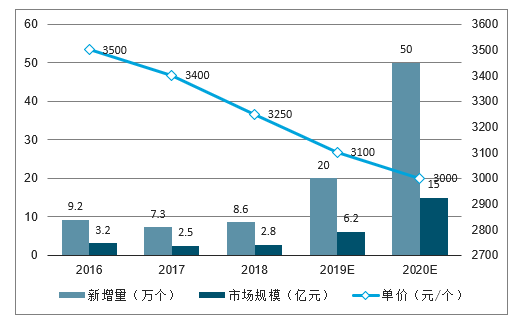

享受新能源汽车高速发展红利,国内汽车连接器2020年新增市场或达80亿。由于用户对新能源车充电时间的高要求使得长续航、大功率充电成为发展的方向,高电压连接器必将得到更大范围的应用。相对于传统燃油车的低压连接器,高压连接器对材料和性能要求更高,因此其成本更高。分别从纯电、混动、客车、准用车角度测算,2020年连接器在汽车领域的市场总规模或超过77.9亿元。

纯电动乘用车连接器市场空间预测类

数据来源:公开资料整理

混合动力乘用车连接器市场空间预测类

数据来源:公开资料整理

客车连接器市场空间预测类

数据来源:公开资料整理

专用车连接器市场空间预测类

数据来源:公开资料整理

汽车连接器市场空间预测类

数据来源:公开资料整理

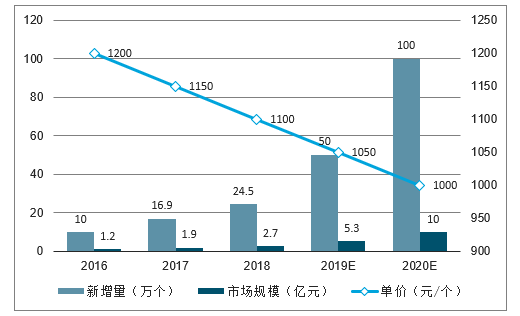

配套充电桩连接器有望迎来快速增长,2020年市场规模可达25亿元。根据《电动汽车充电基础设施发展指南(2015-2020年)》规划,到2020年新增公共分散式充电桩50万个,假设公共桩、私人桩比例仍为目前的2:3,届时私人桩将有75万个。2016年我国私人充电桩连接器约1200元/套,公用充电桩连接器约为3500元/套,假设单价分别下降至1000元/套和3000元/套,据此推算2020年我国充电桩连接器市场将达到25亿元。

公用充电桩连接器市场空间预测类

数据来源:公开资料整理

私人充电桩连接器市场空间预测类

数据来源:公开资料整理

充电桩连接器市场空间预测类

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国射频同轴(RF)连接器行业市场现状调查及投资前景研判报告

《2024-2030年中国射频同轴(RF)连接器行业市场现状调查及投资前景研判报告》共八章,包含中国射频同轴(RF)连接器行业链结构及全产业链布局状况研究,中国射频同轴(RF)连接器重点企业布局案例研究,中国射频同轴(RF)连接器行业市场及投资战略规划策略建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。