一、连接器的分类

连接器是系统或整机电路单元之间电气连接或信号传输必不可少的关键元器件。连接器是一种借助电信号或光信号和机械力量的作用使电路或光通道接通、断开或转换的功能元件,用作器件、组件、设备、系统之间的电信号或光信号连接,传输信号或电磁能量,并且保持系统与系统之间不发生信号失真和能量损失的变化。凡需光电信号连接的地方都要使用光电连接器,作为构成电路系统电气连接必需的基础元件之一,已广泛应用于航空、航天、军事装备、通讯、计算机、汽车、工业、家用电器等领域,现已成为电子信息基础产品的支柱产业之一。

按照传递信号的载体不同,连接器可以分为电连接器、光连接器和流体连接器等。

①电连接器:电连接器由壳体、绝缘体、接触体三大基本单元组成。在各种军机和武器装备中,电连接器的用量较大,特别是飞机上使用了大量电连接器。按照形状不同,电连接器又可以分为圆形连接器和矩形连接器等。其中圆形连接器由于其结构具有天然的坚固性,比其它任何形状的强度都高,因此大多适用于军工装备中。

②光连接器:是用于连接两根光纤或光缆形成连续光通路的可以重复使用的无源器件,传递信号的载体是光,玻璃和塑料代替了普通电路中的导线。光纤连接器连接头连接类型有FC(圆型带螺纹)、SC(卡接式方型)、ST(卡接式圆型),端面接触方式有PC、UPC、APC型。光连接器已经广泛应用在光纤传输线路、光纤配线架和光纤测试仪器、仪表中,是目前使用数量最多的光无源器件。光连接器的特点包括插入损耗低、重复性好、温度稳定性好等。

③流体连接器:流体连接器是液体冷却散热系统中起传输作用的部件,用于实现冷却管道的快速连通和断开,并保证冷却管道在任何状态下的密封功能。根据流体连接器的特性,主要有以下关键技术:密封结构设计和制造技术、流道设计及仿真技术、材料及表面处理技术、检测技术等。流体连接器广泛应用于航空、航天等军工防务领域以及数据中心、医疗设备等高端制造领域。

二、连接器产业链分析

连接器成本主要包括原材料成本和加工成本,原材料中金属材料成本较大。连接器的生产过程包括开模、注塑成型、冲压成型、电镀、组装等环节,生产成本以原材料和加工为主。

通常,原材料中金属材料占成本比重最大,其次是塑胶材料和电镀材料。根据电连技术招股说明书,金属材料、塑胶材料2016年的成本占总生产成本的比例分别为15.75%和4.28%,金属材料成本占比较大。

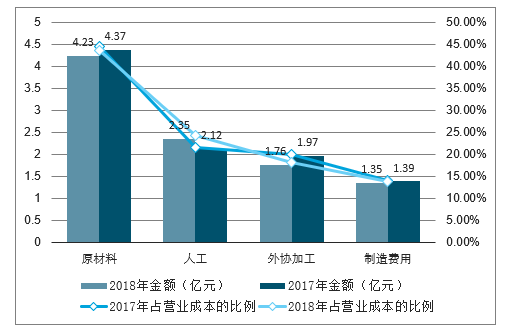

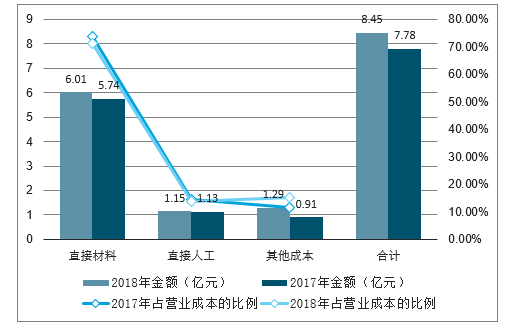

原材料成本占比超过50%,龙头企业规模效应优势显著。根据台湾工研院的研究,原材料占台湾连接器厂商总生产成本的50%,部分高端原料仍依赖于进口,因此原材料的价格波动会对连接器生产成本产生较大的影响。通过分析航天电器、永贵电器年报中营业成本的拆分,发现连接器原材料成本占比接近或超过其营业成本的50%,其次是人工成本和制造加工成本。龙头企业受益于规模效应,原材料成本议价能力强,将有望提升生产成本控制能力。

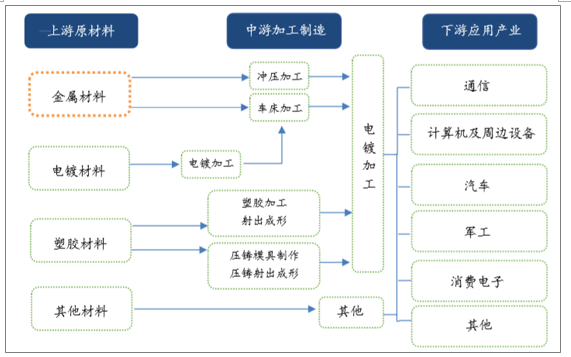

连接器产业链

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国连接器行业市场调查及发展趋势研究报告》

航天电器营业成本拆分

数据来源:公开资料整理

永贵电器营业成本拆分

数据来源:公开资料整理

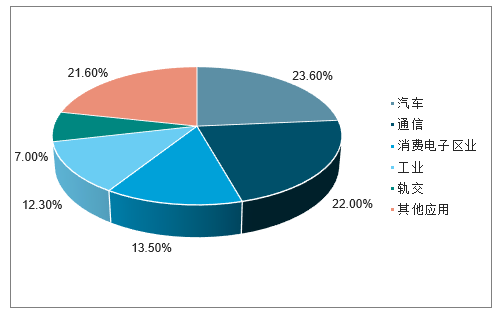

连接器下游应用广阔,下游市场增长促进需求提升。汽车是连接器产品最大的终端设备应用领域,2018年产值达到157.6亿美元,占全球连接器市场的23.6%;通信行业排在第二名,占总市场的22%。接下来依次是其他应用领域(21.6%)、消费电子(13.5%)、工业(12.3%)和轨交(7.0%),其他应用中主要包括军工、医疗、仪器仪表等行业。连接器下游应用中的智能手机、电脑等产品迭代速度较快,新能源汽车、物联网、无人机等新兴产业正在蓬勃发展,整体来看下游市场的发展将推动连接器产业快速增长。

2018年全球连接器应用领域分布中汽车、通信、消费电子占比较大

数据来源:公开资料整理

三、我国连接器市场规模及竞争格局分析

1、全球连接器市场规模稳步上升,我国209亿美元稳居世界第一

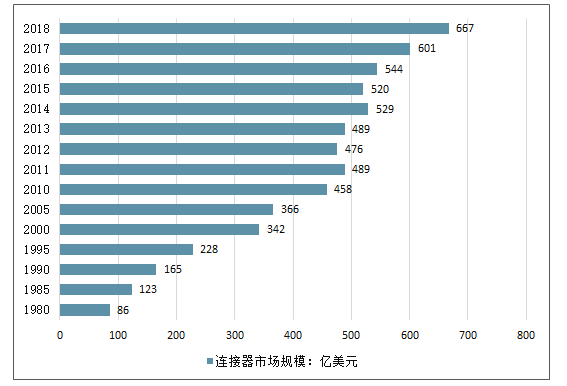

全球连接器行业处于稳步上升期,2018年全球市场规模接近700亿美元。随着下游产业的发展和连接器产业本身的进步,连接器已经成为设备中能量、信息稳定流通的桥梁,总体市场规模基本保持着稳定增长的态势。据统计,2018年全球连接器市场规模达667亿美元,较2017年提升了11%,连续两年保持两位数的增长率,且自2012年以来年复合增长率约为5%。

2018年全球连接器市场规模达667亿美元

数据来源:公开资料整理

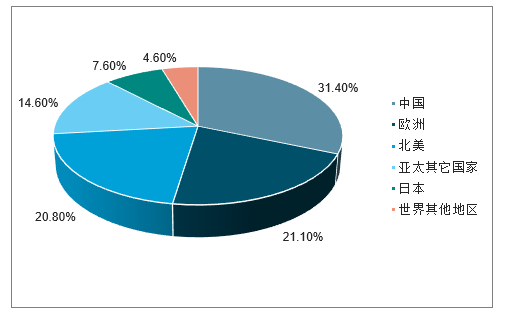

我国已成为最大的连接器市场,欧洲地区销售增速最快。2018年中国地区连接器市场规模为209亿美元,较上年同比增长9.42%,占据了全球31.4%的市场份额,是全球最大的连接器市场。另外,2018年连接器销售增长最快的是欧洲地区,销售额增加了18亿美元,同比增长为14.7%。

2018年中国已成全球连接器最大市场

数据来源:公开资料整理

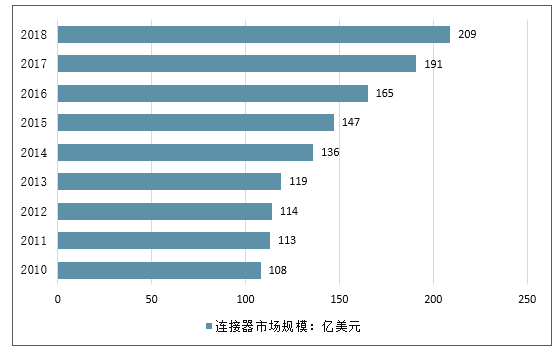

信息化建设带动连接器市场规模持续扩大,国内连接器市场增速远高于全球水平。近年来,随着信息化浪潮的不断推进,我国信息化建设发展迅速且规模已跃居世界前列,在质量和技术上也取得了极大的进步,其中智能手机、通信设备、无人机等新兴产业影响力较大。连接器作为实现信息化的基础元器件,受益于信息化建设投入不断扩大,2010年到2018年,我国连接器市场规模由108.33亿美元增长到209亿美元,年复合增长率8.56%,显著高于全球同期4.8%的增速。

2018年中国连接器市场规模达209亿美元

数据来源:公开资料整理

2、国际市场龙头优势明显,国内企业马太效应逐步显现

国际市场行业市场集中度高,高端产品优势明显。由于科技的进步,市场对连接器技术水平要求提高,具有较强研发实力的跨国企业竞争优势日益显著,全球连接器市场集中度加强。

从1980年到2016年,前10大企业市场集中度从38%逐步提高到59.8%。除军工行业外,连接器的主要客户如苹果、三星、奔驰、华为、诺基亚等都是业务遍布全球的跨国公司,其对连接器的采购也往往是全球化采购。各大国际连接器制造商一直引领连接器产业技术潮流,特别是在需要解决高速传输、高可靠性、防串扰、防噪声等问题的通信和汽车领域,国际龙头的高端产品优势明显。

国内企业直面国际巨头,市场竞争激烈。我国连接器行业起步相对较晚,生产的连接器主要以中低端为主,高端产品的市场占有率较低。目前,我国连接器厂商约有1000多家,其中外商投资企业约300家,本土制造企业约700余家,集中分布在长三角和珠三角地区。国内参与连接器竞争的企业主要包括四级梯队:

我国连接器市场梯队划分

梯队 | 代表企业 | 特点 |

第一梯队 | 泰科电子、安费诺为代表的大型跨国连接器厂商 | 其技术水平高、产品性能好、竞争力较强 |

第二梯队 | Yazaki、日本广濑电机为代表的日企和鸿海精密为代表的台企 | 其产品主要应用于电脑设备 |

第三梯队 | 立讯精密、得润电子、中航光电、航天电器等国内研发实力较强、产销规模大的品牌 | 主要面向3C、通信、军工、交通运输产业所需的部分细分领域,但研发、生产能力与国际领先企业尚存在较大差距 |

第四梯队 | 数量众多的技术落后、规模较小的生产企业 | 一般产品同质化现象比较严重,市场竞争也更加残酷 |

数据来源:公开资料整理

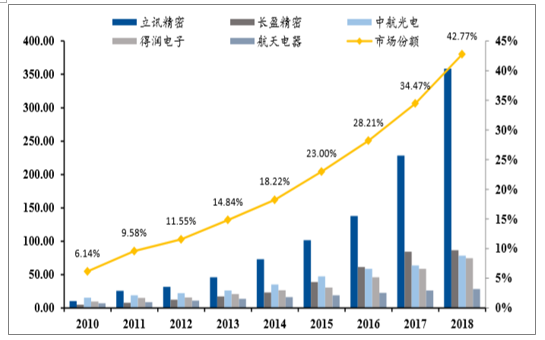

国内公司市场集中度提升,马太效应显著。根据2018年中国元器件百强企业中按营业收入排名,连接器行业前五强分别为立讯精密、长盈精密、中航光电、得润电子和航天电器。

从TOP5合计营收角度测算,头部公司2010年市场份额为6.14%,到2018年市场份额增长至42.77%,与国际市场头部企业超过50%的集中度相比,我国头部连接器企业仍有较大的发展空间。其中立讯精密占据了约25%的市场份额,也是唯一一家进入全球前十大连接器厂商排名的大陆企业。随着国内头部企业市场份额的不断提升,强者愈强的马太效应将更加明显,未来连接器头部公司将继续扩大其市场份额。

我国连接器TOP5企业市场份额逐年提升

数据来源:公开资料整理

国内主要连接器供应商(按2018年营业收入排序)

公司 | 总市值(亿元) | PE2019 | 营业收入(亿元) | 归母净利润(亿元) | ROE | 毛利率 | 净利率 | 主要产品 | 主要下游产业 |

立讯精密 | 978.46 | 25.54 | 358.5 | 27.2 | 17.57% | 21.05% | 7.85% | 连接器、精密五金/塑胶零部件和声学元件 | 消费电子、电脑、通信、汽车 |

长盈精密 | 96.63 | 35.82 | 86.25 | 0.38 | 0.88% | 19.94% | 0.10% | 消费电子超精密器件、精密连接器 | 消费电子、通信、物联网、汽车 |

中航光电 | 340.31 | 29.83 | 78.16 | 9.54 | 15.77% | 32.56% | 12.92% | 电连接器、线缆、光器件 | 军工、通信、汽车、轨交 |

得润电子 | 53.73 | 33.21 | 74.54 | 2.61 | 9.68% | 14.02% | 3.30% | 电子连接器、精密组件 | 消费电子、家电、汽车 |

航天电器 | 107.04 | 26.23 | 28.34 | 3.59 | 13.34% | 36.79% | 14.25% | 连接器、电机、继电器、光器件 | 军工、通信、汽车 |

电连技术 | 74.38 | 20.49 | 13.41 | 2.40 | 7.17% | 37.86% | 17.87% | 微型电连接器及互联系统相关产品 | 消费电子、通讯、电脑、物联网 |

永贵电器 | 36.85 | 17.93 | 13.10 | -4.59 | -19.73% | 35.53% | -37.05% | 连接器、组件、精密智能产品 | 轨交、新能源、通信、军工 |

数据来源:公开资料整理

四、连接器发展新趋势:高频高速、无线传输、小型化、智能化

虽然我国连接器市场规模庞大,但集中度较低,行业技术水平与先进国家技术水平相比存在明显差距。2018年,全球电子连接器制造商前十企业中,只有2家来自中国,而美国有4家,日本有3家。不过,长远来看,国内连接器行业空间广阔,发展潜力巨大,相关企业仍有大量追赶机会。

总体来看,在国家产业政策积极引领和下游应用快速发展、国际产业转移的推动下,中国连接器行业近年来取得显著增长,但与国际大型企业相比仍存在一定差距,主要表现为:领先企业的技术专长领域较为局限,限制了企业的业务开拓能力,难以和国际巨头进行全方位竞争;多数企业主动创新能力较差,仍处在追赶国际领先技术的过程中;关键制造设备上缺乏自主创新能力,进口依赖度较高。

新兴市场将成为下一个新增长点

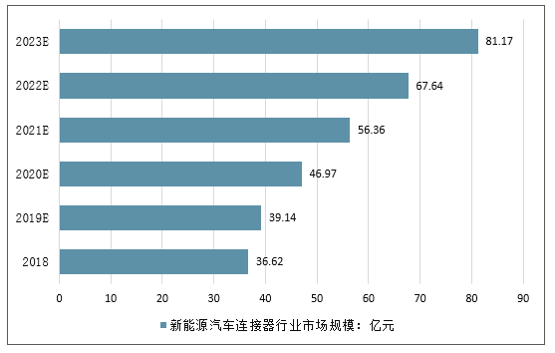

从市场趋势来看,连接器行业发展空间依旧巨大,其中新兴市场将成为下一个增长点。以新能源汽车连接器为例,2017年,我国新能源汽车连接器市场规模约为27.8亿元,未来随着新能源汽车加快普及,新能源连接器行业将保持较快的发展,预计到2023年市场规模将超过81亿元。

2018-2023年中国新能源汽车连接器行业市场规模预测

数据来源:公开资料整理

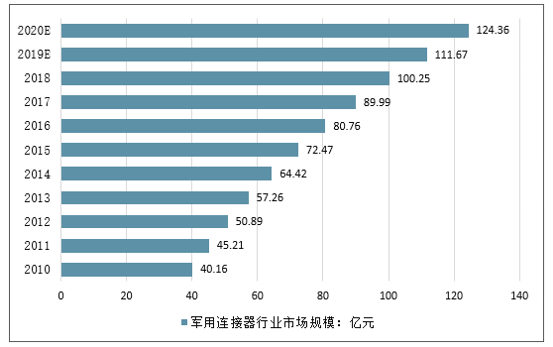

军用连接器是侦察机、导弹、智能炸弹等新式高性能武器装备的必备元器件,主要应用于航空、航天、兵器、船舶、电子等高技术领域。预计2025年中国国防信息化开支将增长至2513亿元,占当年国防装备费用的比例超过4成,国防信息化支出显著提升。

2010年我国军用连接器市场规模仅40.16亿元,预计到2020年国内军用连接器的市场规模将达124亿元,自2010年以来年复合增长率为10.8%。随着军队信息化程度的不断提高和军队现代化建设的加快,必将带来大量新式装备需求的增长,军用连接器市场规模有望持续扩大。

2010-2020年中国军用连接器行业市场规模预测

数据来源:公开资料整理

从技术趋势来看,连接器技术将朝向高密度小型化、耐环境、信号完整性、智能连接等发展。例如,在信号完整性方面,过去的电连接器一般是以机械产品的思路来设计生产,信号的完整性很少被提及。但随着高速电子系统的频率达到数百兆赫兹,其极高的工作频率和集成度使传统连接器不断出现信号完整性问题,如信号失真、定时错误、不正确数据、地址和控制线以及系统误运行,甚至系统崩溃。因此,高速连接器的信号完整性需要作为一个专门的技术点进行突破。

再如,智能连接器是一种未来的嵌入式智能产品,可以将板上器件的某些功能转移到外部电缆上来实现。未来的智能连接器可以将像芯片一样可编程,并逐步增加诸如信息通讯、操作保护、标准转换、感应和检测等功能。智能连接在多个领域有着广泛的应用前景,相关企业必将加大智能连接产品的研发投入。

大范围使用高性能连接器是未来制造业发展的趋势。连接器作为电路系统内沟通的桥梁,有着易于维修、便于升级等特点,同时能够简化电子产品的装配过程、提高设计和生产的灵活性,从而提升整个系统的自动化程度、降低成本。所以,连接器的性能好坏将影响整个系统的运行效率和可靠性,未来连接器产品的多样性、性能和质量将成为整个制造业升级和发展过程中的重要因素。

更多新兴领域对于连接器需求强烈。随着5G、物联网、AI、智能驾驶的快速发展,市场对于连接器技术又提出了新的需求。在通信设备中,连接器承载着终端间的数据连接任务,5G发展将推动无线连接器的需求增长。在汽车应用上,随着汽车智能化的不断进步,除了原有发动机管理系统等设备需要连接器的数据连接外,更先进的车载娱乐系统、智能驾驶系统等对于连接器的需求愈加旺盛。工业上,连接器需要更强的可靠性和性能,随着工业互联网的构建,在工业设备和网络之间需要更可靠的连接器。因此,连接器的发展趋势可总结为下表的内容。

连接器未来发展趋势

技术趋势 | 内容 |

高频高速的连接器技术 | 在很多的5G通讯应用里,连接器互联时代的来临,5G的高数据和高传输要求对于连接器的性能需求升级,因此高频高速成为了连接器新的技术要求。 |

无线传输的连接器技术 | 在物联网时代,无线技术也将无处不在,连接器除了像以前一样实现接触式的连接方式外,在如工业、汽车等诸多场合能否实现无线传输也成为了对于连接器的一项要求。 |

更小更便捷的连接器技术 | 以前的连接器用于众多接点,它们填充在很多的扩充卡槽中,但在5G时代可能一个光纤设备里拥有几十个连接器,这要求使用更小的连接器来实现更高性能的连接。 |

精确度更高、成本更低的连接器技术 | 由于汽车对安全性是要求非常高的,汽车连接器本来就是一块非常大的市场,随着电动汽车的发展,连接器在精度和成本上将要求更高,它们会比以前的连接器更普及。 |

更加智能的连接器技术 | 随着AI时代的到来,连接器将不仅仅是实现简单的传输功能,未来在开关电源里面,除了保证电信号的数据,连接器或能进行简单的智能判断和保护,输出正确数据同时避免电源的损坏。 |

连接器的自动化生产技术 | 在传统的连接器设计生产里面,人工占主要的部分,而随着工业自动化的发展,尤其是连接器的精密加工、磨具和CAD方面,先进的机器有望成为生产的主力军。 |

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国射频同轴(RF)连接器行业市场现状调查及投资前景研判报告

《2024-2030年中国射频同轴(RF)连接器行业市场现状调查及投资前景研判报告》共八章,包含中国射频同轴(RF)连接器行业链结构及全产业链布局状况研究,中国射频同轴(RF)连接器重点企业布局案例研究,中国射频同轴(RF)连接器行业市场及投资战略规划策略建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。