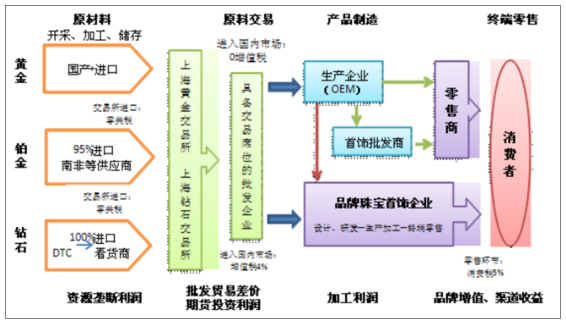

珠宝首饰行业的产业链较长,包括矿石开采、加工、储存、原料交易、产品制造和终端零售等环节,各个环节的增值率呈哑铃型分布。整体行业利润向零售环节集中,零售渠道和上下游资源整合能力成为珠宝首饰企业的主要竞争力。

我国珠宝首饰行业产业链

数据来源:公关资料整理

相关报告:智研咨询发布的《2020-2026年中国珠宝首饰行业发展战略规划及市场发展前景报告》

1、黄金珠宝行业规模稳健增长,人均消费额仍有提升空间

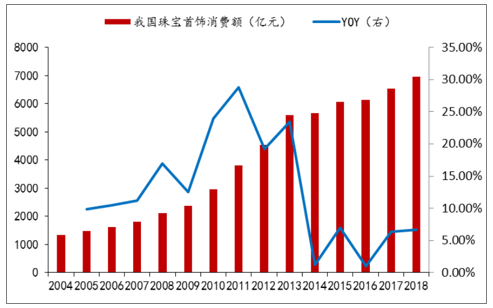

我国珠宝首饰行业2018年行业规模达到6965亿元,同比增长6.7%。从行业增速来看,2013年增速较高主要由于2013年抢金潮的发生,并同时透支了其后三年的消费,因此,2014-2016年增速较低,2017年起恢复稳健增长。

我国珠宝首饰消费额

数据来源:公关资料整理

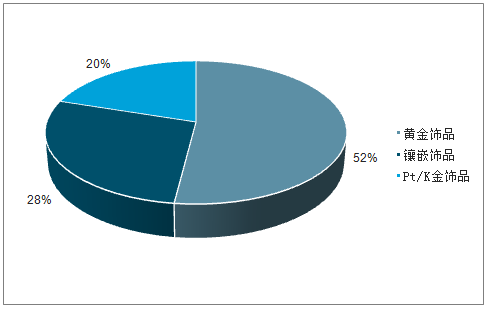

黄金是中国珠宝首饰消费的主要类别

数据来源:公关资料整理

我国珠宝玉石首饰行业规模从2009年的2,200亿元增长到2018年的7,000亿元,成为全球珠宝玉石首饰行业增长最为明显的国家之一。

2013-2018年我国珠宝首饰市场规模

数据来源:公关资料整理

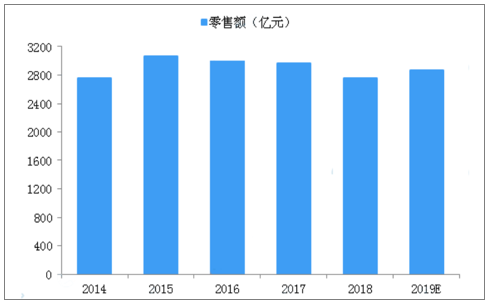

2014年起,随着经济趋稳,黄金珠宝行业增速下降,整体进入平稳调整期。2017年,我国金银珠宝类商品零售总额为2969.50亿元,与2016年同期相比基本保持平稳。2018年,我国金银珠宝类商品零售总额为2758.30亿元,预计2019年金银珠宝类商品零售总额超2800亿元。

2014-2019年中国金银类商品零售额销售情况

数据来源:公关资料整理

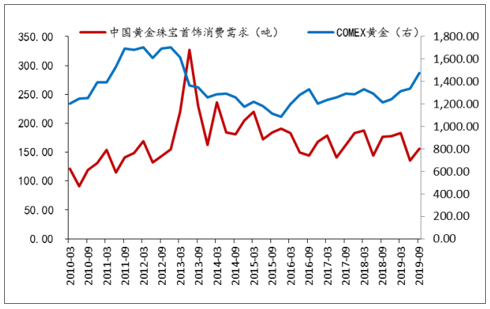

2、金价平稳上涨有助于推动黄金珠宝首饰消费提升

金价平稳上行有助于推动黄金珠宝首饰消费稳健提升。如2010-2012年间金价和黄金珠宝首饰均稳步提升。2013年金价大幅下跌发生抢金潮,同时透支了其后几年的黄金消费量。展望2020年,预计在外围环境存在不确定性的情况下,黄金作为相对稳定的“避险资产”,金价有望进入稳步上升通道,黄金珠宝消费也有望稳健提升。

中国黄金珠宝首饰消费需求与金价相关性

数据来源:公关资料整理

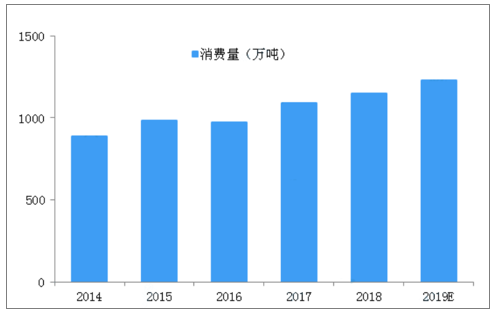

就黄金产品市场而言,随着市场管制放宽、规模扩容、产品的多样化,黄金产品的消费规模处于稳步增长阶段。根据数据,2014年黄金消费量886.09万吨,2018年增至1151.43万吨。目前,我国黄金消费量连续6年保持全球第一。预计2019年黄金消费量将突破1200万吨。

2014-2019年中国黄金消费量情况

数据来源:公关资料整理

3、竞争格局:前三名优势明显

国际知名品牌、港资品牌、内地品牌差异化竞争。目前国内高端市场主要被Tiffany、Cartier、Bvlgari、VanCleef&Arpels等国际知名珠宝首饰品牌垄断。而占据市场主要份额的中高端市场则竞争激烈,主要竞争品牌有港资品牌的周大福、周生生等和内地品牌老凤祥、周大生、潮宏基、明牌珠宝等。

黄金珠宝行业品牌格局

数据来源:公关资料整理

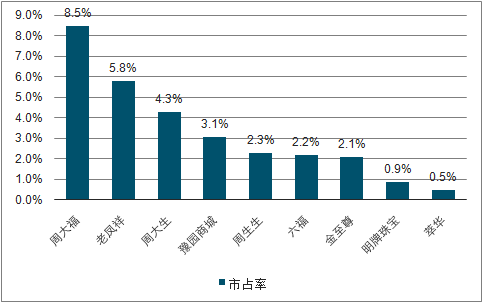

周大福、老凤祥和周大生位列行业市占率前三。2018年我国珠宝行业主要参与者的品牌市场占有率中,周大福、老凤祥和周大生位列前三,分别为8.5%、5.8%和4.3%,其后为豫园商城、周生生、六福、金至尊、明牌珠宝、萃华、潮宏基。

我国珠宝行业主要参与者的品牌市占率

数据来源:公关资料整理

行业排名前列的公司渠道数拓展快,有望加快市占率的提升。从2018年各品牌渠道增加情况来看,周大生和周大福净新开店最多,分别为651家和541家,较上年年末增速分别达到24%和21%,渠道增速也位列各品牌前两位。

在居民收入提升,品牌意识增强的背景下,龙头公司凭借其良好的品牌知名度,精良的设计工艺以及较完善的渠道管理能力,也在加快市场下沉,提升市占率。

2018年各渠道净新开店情况(家)

数据来源:公关资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国珠宝首饰行业市场发展潜力及投资策略研究报告

《2026-2032年中国珠宝首饰行业市场发展潜力及投资策略研究报告》共十五章,包含国际知名珠宝首饰品牌发展分析,中国珠宝首饰行业上市公司分析,珠宝首饰行业投资与发展趋势分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国珠宝首饰行业产业链、发展背景、发展现状、竞争格局及发展趋势分析:市场竞争十分激烈[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2025年中国金银珠宝首饰行业产业链、市场规模及重点企业分析:个性化与定制化需求的增长,行业市场需求旺盛 [图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)