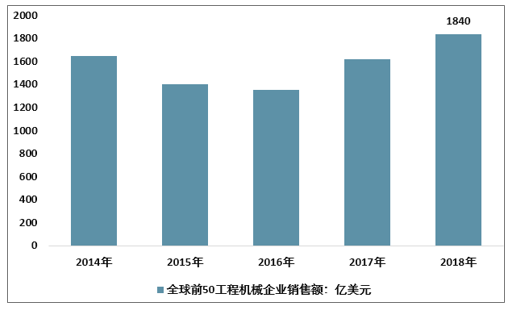

根据 2019 年YELLOWTABLE(全球工程机械业内权威排行榜)发布的数据,2018 年全球工程机械前50 名工程机械公司总销售规模约 1840 亿美元,同比增长 13.5%,其中前十五大企业占前50 强整体销售额的 73.10%。行业自 2016 年销量触底反弹后,2017-2018 年连续两年保持两位数的高增长。

2019 年全球前 50 工程机械企业销售额及同比增速

资料来源:KHL Yellow Table、智研咨询整理

在 YELLOWTABLE发布的榜单中,卡特彼勒和小松仍然居前两位,约翰迪尔由于并购了维特根集团,从2018年的排名第九上升到今年的第三位,首次位列前三。在前十五名企业中,新出现了一家公司,即排名第十四位的Epiroc集团,它也是本次榜单中排名上升幅度最大的企业,2018年仅排第28位。

2019年全球工程机械前15名

2019年 排名 | 较18年 变动 | 公司 | 国家 | 销售额(亿美元) | 市场份额 |

1 | 不变 | Caterpillar | 美国 | 232.3 | 12.6% |

2 | 不变 | Komatsu | 日本 | 220.1 | 11.9% |

3 | 升6 | JohnDeere | 美国 | 101.6 | 5.5% |

4 | 降1 | Hitachi | 日本 | 101.32 | 5.5% |

5 | 降1 | Volvo | 瑞典 | 96.27 | 5.2% |

6 | 不变 | 徐工集团 | 中国 | 88.98 | 4.8% |

7 | 升1 | 三一重工 | 中国 | 84.34 | 4.6% |

8 | 降3 | Liebherr | 德国 | 80.95 | 4.4% |

9 | 降2 | DoosanInfracore | 韩国 | 68.19 | 3.7% |

10 | 不变 | JCB | 英国 | 55 | 3.0% |

11 | 不变 | Terex | 美国 | 51.25 | 2.8% |

12 | 不变 | Sandvik | 挪威 | 46.87 | 2.5% |

13 | 不变 | 中联重科 | 中国 | 43.2 | 2.3% |

14 | 升14 | Epiroc | 挪威 | 41.5 | 2.3% |

15 | 不变 | Metso | 芬兰 | 37.78 | 2.0% |

资料来源:智研咨询整理

中国工程机械企业已有3家进入全球前15强。他们是:徐工集团、三一重工、中联重科。其中,三一作为国内市场挖机龙头,受益于国内挖机市场的旺盛需求,收入大幅提高,全球排名从去年的第八位上升到今年的第七位,市场份额由3.7%上升到了4.6%,上升势头明显。与上年相比,进入全球前50强的国内企业仍然为9家:徐工集团、三一重工、中联重科、柳工集团、龙工、山推股份、厦工机械、山河智能、福田雷沃。其中,柳工上升了4位,由第25位上升到了第21位,市场份额由1.1%上升到了1.5%;龙工上升了6位,由第30名上升到了第24名,市场份额增长了0.3个百分点;山推上升了2位,由第33位上升到了第31名;山河智能上升幅度也很大,由第40名直接窜升到了第34名,令人刮目相看;福田雷沃上升了4位,由第45位上升到了41位。

2019年全球工程机械前 50 强中的中国企业

2019年排名 | 2018年排名 | 公司名称 | 收入(亿美元) | 全球份额 |

6 | 6 | 徐工集团 | 88.98 | 4.80% |

7 | 8 | 三一重工 | 84.34 | 4.60% |

13 | 13 | 中联重科 | 43.2 | 2.30% |

21 | 25 | 柳工集团 | 27.65 | 1.50% |

24 | 30 | 龙工 | 19.43 | 1.10% |

31 | 33 | 山推股份 | 12.72 | 0.70% |

34 | 40 | 山河智能 | 8.74 | 0.50% |

41 | 45 | 福田雷沃 | 6.01 | 0.30% |

46 | 39 | 厦门机械 | 4.59 | 0.20% |

合计 | 295.66 | 16.00% | ||

资料来源:智研咨询整理

国内挖掘机市场自2014年以来首次超过20万台,中国市场的繁荣为中国本土企业带来了巨大的收益,上榜的九家中国企业2018年的全球销售额均实现大幅增长。中国工程机械企业市场份额(在这50家公司中的占比)已达到16%,相比去年提高了2个百分点。中国企业的销售规模稳居世界第三,随着一带一路沿线国家的基建需求增加,国内走出去的企业也将获得更大的发展。

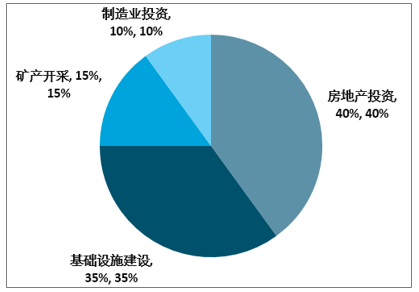

2008年以来,受全球经济危机影响,国家已拉动4万亿投资,刺激基础设施投资和房地产建设,导致工程机械购置量大幅增加,行业已进入小峰。高铁事故对基础设施造成很大负面影响后,工程机械进入五年下降期。工程机械的下游主要是基础设施和房地产。2018年以来,基础设施和房地产业复苏,带动了部分机械工业的增长。但是,对于每个特定类别的产品,下游需求的比例是不同的。总体而言,需求最大的来自房地产行业,但在过去1-2年中,份额已降至35%左右,其次是基础设施,需求约占30%,部分来自矿产开采,约占10%至20%,最后一小部分需求来自制造业。

挖掘机下游行业需求占比

资料来源:智研咨询整理

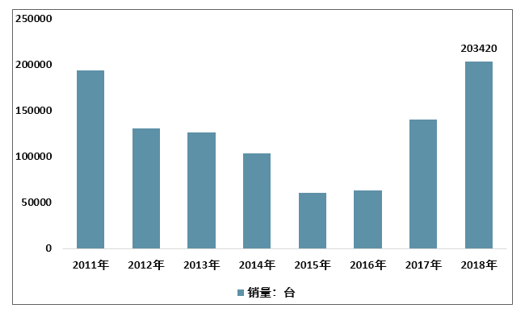

据统计,截至2018年底,中国挖掘机保有量约为150-170万台,工程机械设备主要产品保有量约为700-750万台。拥有如此多的设备,未来更新的需求也将是巨大的。虽然2008年的4万亿投资促进了工程机械行业的过度发展,但在随后的几年中也透支了销售。然而,经过几年的缓和,工程机械需求将回归设备升级的长期增长趋势。根据对工程机械行业近十年各类产品销售增长率的分析,每种产品的保有量已基本达到历史最高水平。未来,将慢慢进入库存更新阶段,设备更新需求将成为工程机械行业销售的主要增长点。统计数据显示,2018年1-12月纳入统计的25家主机制造企业,共计销售各类挖掘机械产品20.34万台,同比增长45.0%。其中,国内市场销量(统计范畴不含港澳台)18.42万台,同比增长41.1%。

2011-2018年中国25家主机制造企业挖掘机械产品销量

资料来源:智研咨询整理

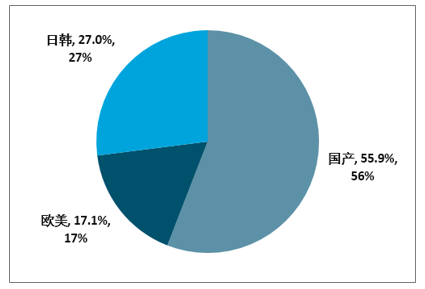

近年来,民族产品品牌挖掘机在中国市场的主导作用逐渐形成。2018年1月至12月,中国国产挖掘机销量达113722台,市场占有率为55.9%。日本和美国品牌分别售出54122和34830,市场份额分别为27%和17.1%。

2018年挖掘机各品牌中国市场占有率

资料来源:智研咨询整理

相关报告:智研咨询发布的《2020-2026年中国挖掘机行业市场竞争现状及供需态势分析报告》

挖掘机是工程机械行业最重要的子行业,其销售指标对揭示行业起到了重要作用,同时,其他机械也明显增加,加上地方专项债的效果开始出现在2019年底或2020年初。预计2020年工程机械需求将较强,工程机械将继续保持高位。由于行业发展势头强劲,相关公司的净利润有望大幅增长。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国挖掘机行业市场调查及未来前景预测报告

《2026-2032年中国挖掘机行业市场调查及未来前景预测报告》共十二章,包含国外挖掘机重点企业发展状况,国内挖掘机重点企业经营状况分析,2026-2032年中国挖掘机行业发展前景及趋势预测分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询